“Dòng tiền không bao giờ ngủ, nó chỉ di chuyển từ nơi rủi ro sang nơi an toàn và có hiệu suất cao hơn”. Câu nói kinh điển này đã và đang trở thành chủ điểm của bức tranh tài chính toàn cầu trong giai đoạn mở đầu 2026, khi ta đang chứng kiến một cuộc “đại di cư” của dòng vốn quốc tế để tránh khỏi những biến động liên tục đã được dự báo từ trước.

Trong “nguy” luôn có “cơ”, khi mà xung đột và bất ổn leo thang ở khu vực Trung Đông, đó lại chính là mồi lửa kích hoạt dòng vốn quốc tế tìm đến những điểm sáng le lói ở các thị trường khu vực Châu Á. Cùng với những quốc gia như Hàn Quốc (đang có mức tăng trưởng vượt trội nhờ xuất khẩu chip), Việt Nam – với sự ổn định chính trị được đánh giá cao cùng tham vọng tăng trưởng GDP ấn tượng trên 10% trong năm 2026 – đang trở thành tâm điểm sắp tới của sự dịch chuyển này.

Việt Nam - Mục tiêu trong tầm ngắm của “Radar” quỹ ngoại

Sức hút của thị trường Việt Nam không chỉ dừng ở mức tiềm năng mà đã được cụ thể hoá bằng những con số biết nói. Việc 38% quỹ đầu tư Châu Á và 30% quỹ GEM toàn cầu đưa cổ phiếu Việt Nam vào danh mục cho thấy vị thế của chúng ta đã thay đổi rất nhiều. Với tổng vốn FDI đăng ký đạt kỷ lục 38,4 tỷ USD trong năm 2025, Việt Nam khẳng định mình là một mắt xích không thể thay thế và tách rời khỏi chuỗi cung ứng toàn cầu, đặc biệt trong bối cảnh thế giới đang phải đối diện với sự đứt gãy chuỗi cung ứng do xung đột địa chính trị.

Câu chuyện nâng hạng từ thị trường Cận biên (Frontier) lên thị trường Mới nổi (Secondary Emerging) vào tháng 4/2026 tới đây là một lời khẳng định rõ ràng cho vị thế của thị trường chứng khoán Việt Nam. Đây là bước ngoặt quan trọng để thay đổi lịch sử TTCK trong giai đoạn tới với khả năng bùng nổ thanh khoản, khi chúng ta chính thức lọt vào các chỉ số như FTSE Emerging Markets và mục tiêu tiếp theo là MSCI vào 2027.

Dòng vốn “bắt buộc” ước tính từ 5-7 tỷ USD sẽ tự động đổ vào thị trường theo cơ chế phân bổ tỷ trọng. Với quy mô giao dịch hiện tại đã tiệm cận 1-2 tỷ USD mỗi phiên, Việt Nam đang hoàn thiện những mảnh ghép cuối cùng để trở thành một “ăng ten” thu hút dòng vốn mới của khu vực.

Điểm mạnh định giá và biên an toàn hấp dẫn

Sự hấp dẫn của thị trường Việt Nam đối với dòng vốn quốc tế không chỉ nằm ở những con số tăng trưởng bề nổi, mà còn được bảo chứng bởi một vùng định giá đang nằm ở mức “trũng” so với mặt bằng chung khu vực. Hiện tại, P/E forward của VN-Index đang dao động quanh mức 12 lần, một con số cực kỳ khiêm tốn khi đặt cạnh các thị trường láng giềng như Thái Lan (16–18 lần), Indonesia (15–16 lần) hay đặc biệt là sự đắt đỏ của Ấn Độ (20–22 lần).

Sự chênh lệch này tạo ra một biên an toàn đủ để dòng vốn toàn cầu chú ý, đặc biệt là bối cảnh bất ổn khu vực trung đông đang kích hoạt cho sự tái định hình của dòng tiền trên thị trường tài chính toàn cầu. Khi so sánh với trung bình lịch sử 10 năm của chính mình, chúng ta đang được định giá thấp hơn khoảng 25–30%. Trong bối cảnh nền kinh tế Việt Nam duy trì tốc độ tăng trưởng GDP thực tế ở mức cao (7% - 10%/năm, so với mức 2–5% của khu vực), đây rõ ràng là một cơ hội đầu tư giá trị hấp dẫn khi nhà đầu tư lớn đang có cơ hội sở hữu những doanh nghiệp tăng trưởng nhanh với mức giá của những nền kinh tế đã bão hòa.

Điểm mấu chốt nằm ở kỳ vọng tăng trưởng lợi nhuận toàn thị trường sẽ bứt phá mạnh mẽ trong giai đoạn 2025–2026 nhờ sự phục hồi của tiêu dùng nội địa và xuất khẩu công nghệ cao, mức P/E hiện tại thực chất đang đánh giá thấp thực lực nội tại của doanh nghiệp Việt. Đối với các quỹ đầu tư theo trường phái giá trị toàn cầu, một thị trường sở hữu định giá thấp nhưng lại đứng trước ngưỡng cửa nâng hạng (Re-rating) chính là một “mỏ vàng” về hiệu suất. Khi dòng vốn từ các quỹ ETF Emerging Markets đổ bộ, việc điều chỉnh định giá về mức mặt bằng chung của khu vực sẽ là động lực trực tiếp kéo chỉ số bứt phá, biến biên an toàn hiện tại thành mức lợi nhuận đột biến trong tương lai gần.

Bluechips - “Bệ phóng” dẫn dắt cho sự đổ bộ dòng vốn quốc tế

Một bài viết mới đây của Reuters trích dẫn ý kiến cho rằng một vài quỹ đầu tư nước ngoài lo ngại rủi ro từ chính sách thuế quan thương mại của ông Trump và các rào cản về giới hạn sở hữu khiến chi phí gia nhập thị trường bị đẩy lên cao. Một phần khác là chỉ số VNINDEX phụ thuộc lớn vào một số doanh nghiệp lớn đã làm giảm đi mức hấp dẫn của thị trường.

Tuy nhiên, ở góc nhìn khách quan với độ mở lớn hơn cho thấy nhiều cổ phiếu trong VN30 như VIC, VJC,MWG, PNJ…tăng mạnh là nhờ kỳ vọng mới từ chính sách thúc đẩy khu vực kinh tế tư nhân giúp cho các tập đoàn tư nhân lớn đóng góp sâu rộng hơn vào sự tăng trưởng chung của kinh tế nước nhà. Nếu nhìn rộng ra lịch sử phát triển của các thị trường tài chính lớn như Hàn Quốc (với Samsung) hay Mỹ (với nhóm Big Tech), đây lại là một quy luật tất yếu khi các cổ phiếu vốn hoá lớn sẽ đón nhận cú hích lớn về tăng trưởng định giá.

Các quỹ ngoại với quy mô giải ngân hàng tỷ USD luôn cần những “cánh cửa” đủ rộng để ra vào. Họ ưu tiên những doanh nghiệp có quy mô lớn, thanh khoản cao và quản trị minh bạch. Do đó, việc các Bluechips chiếm tỷ trọng cao không phải là rủi ro, mà chính là “cửa ngõ” và là bộ mặt đại diện để dòng vốn quốc tế tiếp cận Việt Nam.

Một thực tế cần nhìn nhận là ở Việt Nam hiện tại, ngoài rổ VN30 ra thì rất ít doanh nghiệp có đủ thanh khoản thỏa mãn yêu cầu khi dòng vốn tỷ USD trên toàn cầu đổ về. Chính vì điều này, nhóm đầu tiên sẽ hưởng lợi chắc chắn là các cổ phiếu top đầu trong VN30 về vốn hoá như Vingroup, Vietcombank, FPT,…

Trong cấu trúc nhóm dẫn dắt này, Vingroup (VIC) đang là một trong những cái tên đáng chú ý nhất với vị thế hàng đầu tại Việt Nam, quy mô vốn hoá khoảng 45 tỷ USD và sự hiện diện đa ngành sâu rộng.

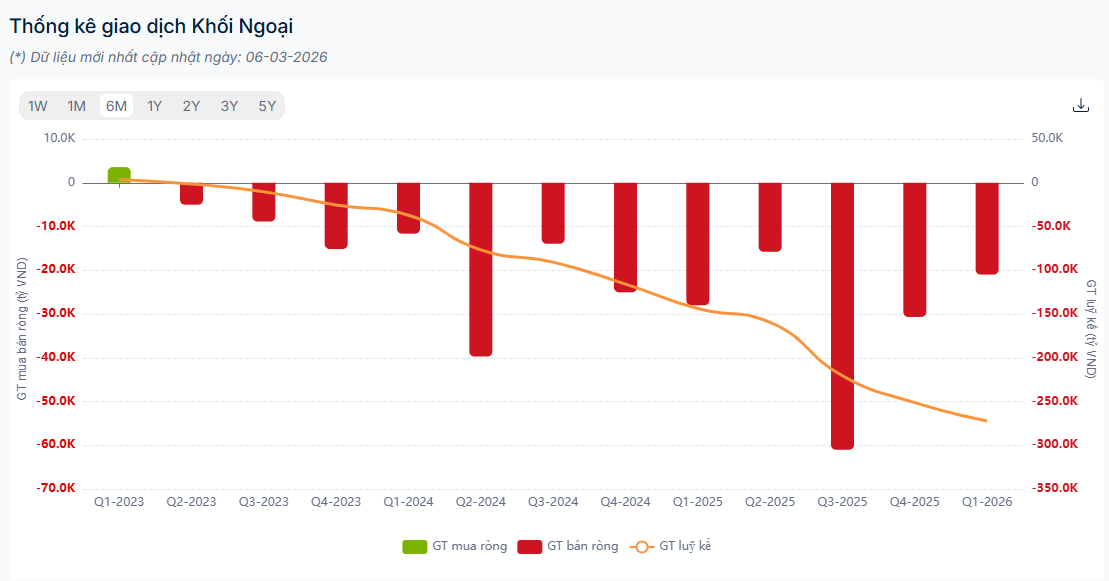

Ngoài ra, theo quan sát, việc rút ròng của khối ngoại đã phản ánh xong vào định giá của VNINDEX và các thị trường mục tiêu như Hàn Quốc, Indonesia đã tăng mạnh suốt từ đầu năm đang có mức định giá cao hơn so với Việt Nam, trong khi mức tăng trưởng của Việt Nam trong 2026 vẫn được dự báo khả quan. Đây sẽ là lý do khiến cho Việt Nam có thể hưởng lợi từ câu chuyện “nước chảy về chỗ trũng”. Chỉ xét riêng VIC thì mức tăng trưởng của cổ phiếu này trong năm 2025 chính là sự “dịch chuyển kỳ vọng” của định giá theo thị trường khi tập đoàn này đang chuyển dịch mạnh mẽ sang công nghiệp và hạ tầng.

Lịch sử cũng cho thấy rằng, những tên tuổi hàng đầu mảng công nghệ như Tesla hay Amazon lúc mới xuất hiện đều bị nghi ngờ, khi dòng tiền thông minh chấp nhận chi trả cho tầm nhìn dài hạn và quy mô hệ sinh thái (Ecosystem Valuation) – thứ vốn không thể đo lường chính xác bằng các chỉ số tài chính tại một thời điểm. Ngành công nghệ là một mảng có tỷ suất sinh lời top đầu hiện nay và khi mô hình kinh doanh trở nên hoàn thiện và bắt đầu tăng trưởng mạnh, sẽ không có mức giá nào có thể định giá đầy đủ tiềm năng mà công nghệ đó mang lại.

Trong bối cảnh thị trường Việt Nam đứng trước cánh cửa nâng hạng, sẽ có thêm nhiều thương vụ IPO mới, cùng với việc định giá các doanh nghiệp tăng lên thì tỷ trọng vốn hóa của các doanh nghiệp cũng sẽ điều chỉnh. Với thông tin gần đây về việc tần suất doanh nghiệp Việt hay các doanh nhân xuất hiện trong bảng xếp hạng quốc tế ngày càng gia tăng, đơn cử VIC lọt vào Top 57 trong 500 Công ty tốt nhất Châu Á - Thái Bình Dương 2026 do tạp chí TIME bình chọn – sẽ không chỉ là thành tích riêng của một doanh nghiệp mà còn khẳng định vị thế các cổ phiếu có tầm.

(Ảnh minh hoạ)