Đợt rồi rầm rộ ĐTC rồi sân bay LT… rồi mấy ông đá, vlxd ksb đồ cũng thế thôi

đi cái chart cũng ra hình thù gì đâu

Được mỗi ông VLB này upside cũng ổn

Góc độ cá nhân em đánh giá thì VLB nó có những lợi thế cạnh tranh mà chả doanh nghiệp nào có:

- Vị trí các mỏ đá khai thác rất gần với các dự án đầu tư trọng điểm quốc gia. Thuận tiện cho việc vận chuyển => giá thành cạnh tranh. (có thể vận chuyển theo cả đường thuỷ lẫn đường bộ đều rất thuận tiện)

- Trữ lượng đá lớn nhất của cả vùng nói riêng và cả nước nói chung. (hiện tại để có thể xin được giấy phép khai thác mỏ đá không hề đơn giản, bên cạnh đấy chi phí liên quan đến thuế BVMT cũng là rào cản cho các đối thủ gia nhập ngành). Ngay cả các công ty đá niêm yết như KSB, DHA cũng nhìn thấy bối cảnh trữ lượng được cấp phép khai thác rồi một ngày nào đó sẽ hết => thế nên các ông này mới đón lõng thâu tóm VLB.

- Nợ vay của VLB tương đối thấp thấp nên các áp lực về tài chính là không đáng kể. Chiếm khoáng hơn 20% tổng tài sản, trong khi đó tiền mặt gửi ngân hàng đã là 520 tỷ.

Con này bỏ chart đi vì nó là cổ phiếu ngách. Số cổ phiếu niêm yết của nó đã ít lại toàn tổ chức nắm giữ hết. Không thể kỳ vọng nó đánh bài bản như Bluechip được. Với cả những cổ phiếu thanh khoản nhỏ như này thì ae tham gia tỷ trọng tương ứng vẫn phải đáp ứng nguyên tắc quản trị rủi ro danh mục.

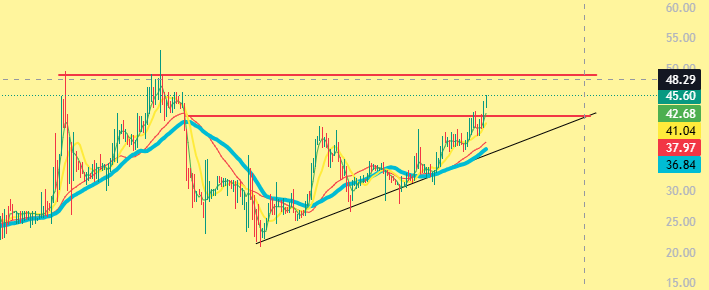

VLB điểm mua trung hạn 42-43k. Mời ace tham khảo nhé

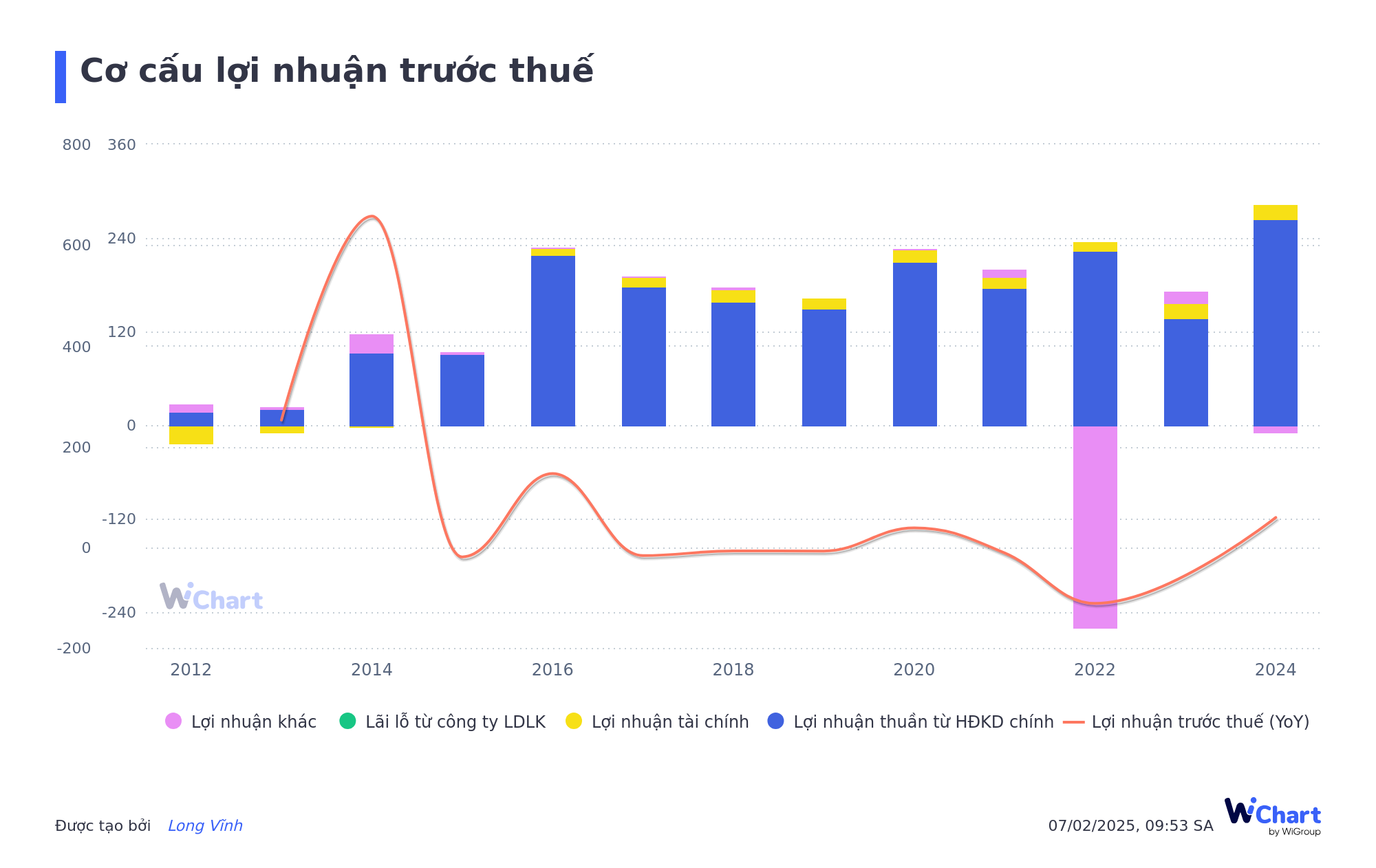

Năm qua VLB đã đạt được gì ?

Doanh thu thuần tăng 30% so với 2023.

Lợi nhuận trước thuế tăng 60% so với 2023.

Theo các bác đã đủ tiêu chí của 1 doanh nghiệp tăng trưởng hay chưa ?

Cổ phiếu mạnh là khi thị trường điều chỉnh ngắn hạn cổ phiếu vẫn lầm lũi đi lên một cách nhẹ nhàng. VLB chính thức BREAK thành công kháng cự 42.5 trên đà tiến tới vùng cao mới 48-49.

Hàng xịn nhất ĐTC.

Con hàng này ngon

mà mỗi tội vol hơi thấp

Cảm ơn bác đã quan tâm và ủng hộ bài viết của em ạ ![]() .

.

Bác nghĩ năm nay ae cổ đông VLB có gặt được trái ngọt nếu như cầm giá dưới 4x không ạ ?

Công nhận bác ạ. Core kinh doanh và lợi thế cạnh tranh thì khỏi bàn. Chỉ có mỗi cái là Volume hơi bé khó cho ae đi tiền lớn. Tuỳ duyên bác nhỉ, lộc tới đâu thì ta hưởng tới đó. Nhiều khi một bông hoa đẹp cũng đủ để lòng ta say đắm rồi ![]()

![]()

Mỗi phiên tăng một chút cứ tích tiểu thành đại các cổ đông VLB nhỉ ?

Top cổ phiếu tiềm năng tăng giá tốt trong nửa đầu năm 2025

Nhóm phân tích đưa ra góc nhìn lạc quan với CTCP Xây dựng và sản xuất VLXD Biên Hòa (mã: VLB) nhờ tình hình tài chính lành mạnh.

Bên cạnh đó, VLB kỳ vọng hưởng lợi nhờ nhu cầu tiêu thụ đá xây dựng lớn từ các dự án xây dựng hạ tầng: Theo ước tính của Bộ Giao thông vận tải, nhu cầu sử dụng đá cho các công trình hạ tầng trọng điểm là 21,5 triệu m3 trong giai đoạn 2023-2025 trong khi nguồn cung tại khu vực Đồng bằng sông Cửu Long lại hạn chế.

VLB sở hữu các mỏ đá Mỏ Tân Cang 1, Thạnh Phú 1 và Thiện Tân 2 đều nằm tại Đồng Nai, có thời gian khai thác dài và công suất lớn (tổng khoảng 4,8 triệu m3/năm) được kỳ vọng sẽ là nhà cung cấp đá cho các dự án trọng điểm phía Nam.

VLB làm cây nến buồn cười z ;)0

Chiều mà nó sàn nữa là làm cây nến dài nhất index luôn kkk