Thép ko giống lợn hơi đâu anh. Thép là tính chu kỳ, lợn hơi thời vụ

1 Likes

Vgs em ưng hơn hsg

2 Likes

VPG có kqkd rồi đó mọi người

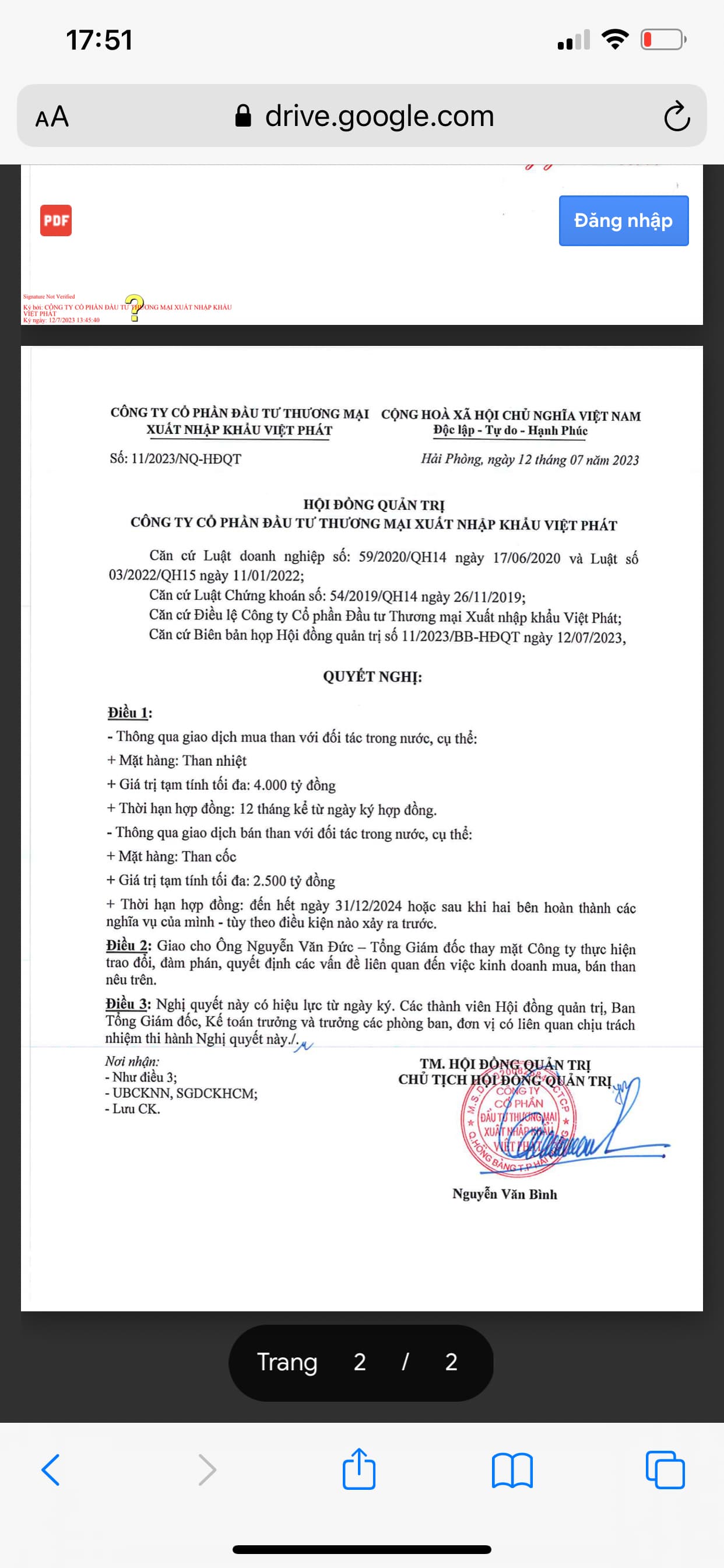

VPG ra Bctc quý 2 chưa đc như kì vọng. Có 1 số điểm sáng giảm 1.000 tỉ nợ vay. Mảng than cốc, quặng biên Ln thấp do thép còn khó khăn. Điểm sáng than nhiệt đang kéo LN. Công ty cũng chủ động đẩy mạnh doanh thu mảng Than nhiệt lên cao.

Hết tháng cũng có kết quả đấu thầu Sông hậu 1 nên mọi kì vọng sẽ dồn vào HĐ than nhiệt lần này.

Doanh thu tăng tốt, năm nay có thể đạt 7k tỷ doanh thu. Nhưng biên LN mỏng quá. Hy vọng biên LN các quý sau sẽ cải thiện, khả năng đạt KH lợi nhuận năm 2023 nhưng đột biến thì ko có. Chờ 2024 có đột biến từ LN BĐS

1 Likes

Doanh thu tăng nên Bank nó ms cấp tăng thì đúng rồi.

Các HĐ than nhiệt đc đẩy mạnh quý 3 nên việc trúng than nhiệt là yếu tố đột biến thúc đẩy lợi nhuận.

Còn 3 ngày nữa để biết kq Sông hậu 1. Trên BCTC quý 2 vẫn treo công nợ Sông hậu 1 nên chờ đến 31/7 sẽ có Kq đấu thầu. Biên LN mảng này đang cao. Trúng thầu SH sẽ mang lạin LN gộp khoảng 1.000 tỉ. Ae cùng chờ ẩn số.

1 Likes

Về tổng thể thì LN 6 tháng 2023 = cả năm 2022.

Mảng than cốc, quặng đi theo ln ngành thép, thép khó khăn nên giảm tỉ trọng than cốc, quặng.

Đầu tư mới mạnh về than nhiệt, than nhiệt bắt đầu làm từ cuối năm 2022 và bắt đầu cho thành quả lớn.

Doanh thu, biên ln than nhiệt tăng cao phù hợp với định hướng của công ty.

Kì vọng đột biến nằm ở mảng mới và kết quả đấu thầu sẽ công bố trong 1 vài ngày tới.

Nếu công ty trúng tiếp thầu Sông hậu 1 thì chu kì mới mở ra với VPG.

Gói thầu sông hậu 1 trị giá bao nhiêu ad?

11.000 tỉ bạn ah.

VPG thích ứng nhanh chuyển mảng than nhiệt ko thì tiếp tục lỗ quý 1,2.

Thấy giá than cốc và quặng sắt tạo đáy và tăng từ giữa tháng 6 nên quý 3 sẽ cải thiện ln gộp 2 mảng này nhỉ.

Theo dõi kết quả đấu thầu ở đâu bác

Tôi nghĩ VPg đánh mạnh than nhiệt vì mảng này các nhà máy Nhiệt điện đang cần nhiều mà biên cao. Nó dịch chuyển định hướng rất ổn.

1 Likes

Đóng thầu rồi đang chấm thầu. Cuối tháng là chốt.

1 Likes

Với cho e hỏi công nợ sông hậu 1 nằm ở mục nào trong báo cáo v ạ

2 Likes

Phải thu ngắn hạn đó bạn.

1 Likes

E để ý thấy mảng than cốc quý ii này doanh thu thấp hơn quý i. Tưởng các nhà máy thép đang phục hồi từ quý ii phải hơn quý i thì than cốc doanh thu phải tăng chứ anh nhở.

Tích lũy đẹp để bút tốc lên 3X

1 Likes

Cái này DN tự tính toán, lựa chọn. Mảng nào hiệu quả hơn thì tập trung mảng đó thôi.

Theo kế hoạch thì mảng than nhiệt 1 năm tới đẩy mạnh x2 so với than cốc.

Nếu trúng thêm sông hậu 1 thì tổng hợp đồng cung cấp 1 năm từ 7/2023-7/2024 tới khoảng 15.000 tỉ biên LN 8-10% cty sẽ có 1.200-1.500 tỉ LN gộp.

Giá quặng tạo đáy tháng 6 đang tăng => Quý 3 này mảng quặng ln gộp sẽ cải thiện. Quý 2 trả nợ lãi vay gần 1000 tỷ => nên Quý 3 trở đi chi phí lãi vay giảm mạnh. Cùng kỳ Q3,4/22 ln thấp => Q3,4/23 ln tăng trưởng mạnh.

1 Likes