Mời anh em đọc bài của tôi trên Facebook:

VIỆT PHÁT VPG – ÔNG TRÙM NGÀNH THAN TRỞ LẠI ?

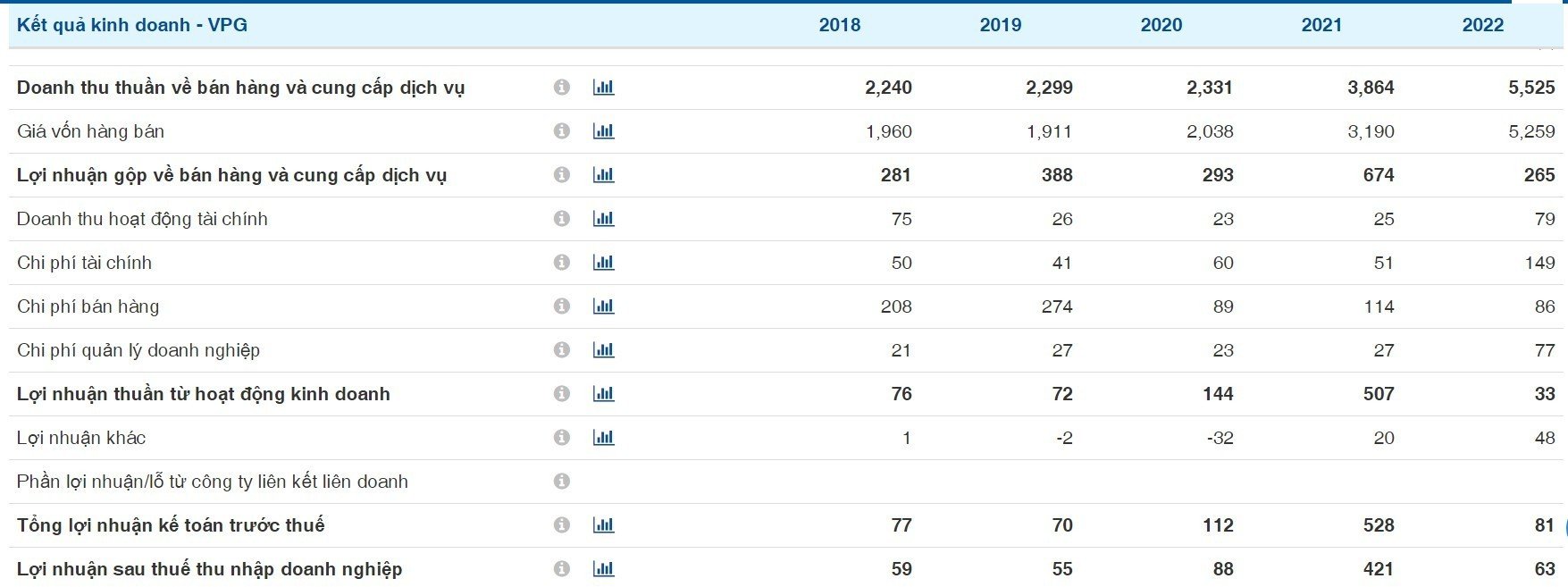

Sau năm 2021 bùng nổ nhờ giá quặng sắt và than cốc tăng chóng mặt, cộng với việc sản lượng sản xuất thép tăng, VPG đã trải qua uptrend với mức tăng rất ấn tượng và để lại nhiều chú ý trên thị trường. Tuy nhiên, đến 2022, không còn hàng tồn kho giá thấp và sản lượng thép sụt giảm đã khiến VPG, một công ty thuần thương mại đã trở lại mức lợi nhuận sau thuế tương đương năm 2020 trở về trước.

Liệu 2023 khi nền kinh tế hồi phục, liệu VPG có 1 lần nữa tận dụng cơ hội để trở lại với vị thế mạnh mẽ hơn ?

![]() Sơ bộ về HDKD của VPG

Sơ bộ về HDKD của VPG

Việt Phát (VPG) là công ty hoạt động chính trong mảng thương mại quặng sắt, than cốc, than nhiệt. Đây là các đầu vào quan trọng của ngành thép, xi măng, nhiệt điện … VPG hiện đang là nhà cung cấp than cốc số 1 thị trường Việt Nam. Phần lớn doanh thu của VPG đến từ 3 sản phẩm thương mại chính: Quặng sắt, Than cốc và Than nhiệt.

Cơ cấu doanh thu các mặt hàng của VPG như Hình 1. Có thể thấy Than cốc vẫn là mặt hàng chủ lực chiếm ~50% tổng Doanh thu. Cuối năm 2022 công ty bắt đầu triển khai thêm sản phẩm than nhiệt, tỷ trọng ~30% doanh thu hàng quý.

Năm 2022, nhờ có sản phẩm mới là Than nhiệt nên dù doanh số Quặng sắt giảm mạnh, VPG vẫn đạt tăng trưởng doanh thu 2022 ấn tượng với hơn 5.500 tỷ (43% YoY). Tuy nhiên biên lợi nhuận của VPG giảm mạnh do giá vốn hàng bán tăng, khiến Lợi nhuận gộp giảm tới 60% YoY. Báo cáo Q4/22 còn cho thấy LN gộp âm ở Quặng sắt và Than nhiệt. Biên LN gộp và LN ròng năm 2022 chỉ đạt lần lượt 4,8% và 1,1%. (Hình 2)

Ngoài thương mại khoáng sản, VPG hiện còn là chủ đầu tư một số dự án BĐS như Dự án Bắc Sông Cấm (80ha, TMDT 220 tỷ), Công trình văn phòng TMDV tại Khu nhà ở thương mại tại Phường Vĩnh Niệm, Lê Chân, Hải Phòng và Dự án phát triển nhà ở, chỉnh trang đô thị tại Hồng Bàng, Hải Phòng (1.8 ha, TMDT 800 tỷ) đều dự kiến khởi công vào Q2/23. Công ty còn đầu tư sang mảng KCN với dự án Khu công nghiệp Tiên Thanh, diện tích 410,46 ha và tổng vốn đầu tư lên tới 4.597,6 tỉ đồng tại Hải Phòng.

Công ty hiện cũng đang xin pháp lý dự án Xây dựng cảng thủy nội địa ở Hải Dương để phục vụ cho hoạt động thương mại khoáng sản.

ÁNH SÁNG Ở CUỐI CON ĐƯỜNG**

Có thể thấy, với đặc thù ngành thương mại khoáng sản, biên lợi nhuận của VPG phụ thuộc rất lớn vào sản lượng cũng như diễn biến giá đầu vào, đầu ra của các sản phẩm này:

![]() (1) Đối với Quặng sắt và Than cốc***:

(1) Đối với Quặng sắt và Than cốc***:

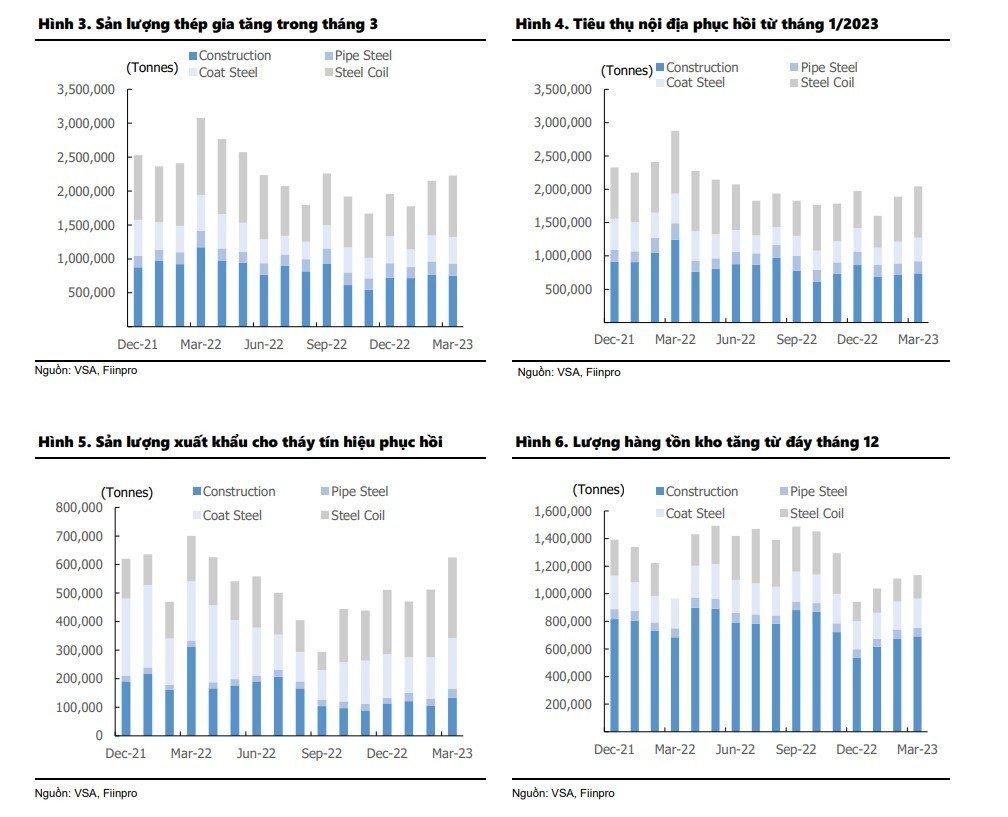

Sau năm sóng gió 2022 với ngành thép, sang 2023 nhiều công ty thép đã nhận định đáy ngành thép đã qua, nhiều công ty đã mở lại các lò cao và tuyển dụng lại nhân công. Do đó sản lượng 2 sản phẩm này sẽ được cải thiện trong 2023. (Hình 3).

Về giá vốn, với việc VPG đã nhập khá nhiều than cốc và quặng sắt từ quý 3,4/2022 dựa trên BCTC. Có thể công ty đang dự đoán vào việc giá các nguyên liệu này sẽ hồi phục vào 2023 và hiện tại giá Quặng đã tăng khá tốt, tuy nhiên giá than cốc hiện đang tìm đáy mới. Công ty sẽ cần quản trị hàng tồn kho rất tốt để đảm bảo không bị kinh doanh dưới giá vốn.

![]() (2) Đối với Than đá/than nhiệt:

(2) Đối với Than đá/than nhiệt:

Năm 2022 Liên danh Việt Phát – Danka – Suek AG trúng thầu dự án cung cấp than nhiệt cho Nhà máy nhiệt điện Sông Hậu 1 trị giá khoảng ~12.000 tỷ, trong đó phần của Việt Phát vào khoảng ~4.000 tỷ. Gói thầu này sẽ hết hạn vào tháng 5 này và dự kiến Việt Phát cũng sẽ được gia hạn và tiếp tục gia tăng sản lượng.

Về giá than đá, vào đầu tháng 3/2023, giá than đã giảm khá mạnh ~50% từ đầu năm. Trong quý 3 và 4/2022 giá than thế giới tăng vọt lên trung bình trên 400 usd/tấn và trong khoản doanh thu than nhiệt ghi nhận của VPG trong 2 quý này vào ~1500 tỷ và lỗ gần 80 tỷ cho mảng này. Có thể thấy, VPG đã có hợp đồng cung cấp than nhiệt với NM Nhiệt điện Sông hậu tại thời điểm ký với giá FIX (hoặc 1 phần fix). Nên Quý 3,4/22, khi giá than đá tăng nên giá vốn nhập cao hơn giá cung cấp dẫn đến lỗ mãng này. Vì vây khi giá than đá giảm sâu trong 2023, VPG có thể có biên lợi nhuận tốt hơn trong phần còn lại của hợp đồng với Nhiệt điện Sông Hậu. (Hình 4)

![]() Có thể thấy rõ hoạt động nhập hàng của VPG trong Quý 3 và Quý 4.2023, thời điểm qua 3 khoản mục tăng mạnh trên BCTC Q3, Q4/2023 và Q1.2023 bao gồm:

Có thể thấy rõ hoạt động nhập hàng của VPG trong Quý 3 và Quý 4.2023, thời điểm qua 3 khoản mục tăng mạnh trên BCTC Q3, Q4/2023 và Q1.2023 bao gồm:

- Hàng Tồn kho (mục Hàng Hóa): Q3.22 – 813 tỷ → Q4.22 – 1.455 tỷ → Q1.23 – 1.297 tỷ

- Phải trả thư tín dụng (nhập khẩu): Q3.22 – 1.190 tỷ → Q4.22 – 1.891 tỷ → Q1.23 – 1.943 tỷ

- Vay ngắn hạn: Q3.22 – 914tỷ → Q4.22 – 1.239 tỷ → Q1.23 – 1.315 tỷ

Theo KQKD từ ĐHĐCĐ thường niên của VPG, kế hoạch kinh doanh 2023 đặt ra doanh thu là 5.500 tỷ đồng (tương đương DT 2022) và lợi nhuận thuần 110 tỷ (~ 177% YoY). Trong đó Q1.23, công ty đã đạt doanh thu 1.800 tỷ (~36% KH) và lợi nhuận 36 tỷ (~33% KH). Chúng tôi tin rằng với sự hồi phục của cả Giá + Cầu ngành thép và Nhiệt điện, VPG sẽ sớm vượt kế hoạch đã đề ra.

Sơ lược về chất lượng tài sản, tổng TS năm 2022 tăng tới 150% so với 2022 lên ~6.000 tỷ. Trong đó, Q1.2023 hiện đang có ~1.306 tỷ tiền và tương đương tiền, cao hơn mức vốn hóa hiện tại (~1.100 tỷ). Hàng tồn kho chiếm ~30% Tổng TS, tiếp đến là Tiền (~23%) và Tài sản cố định (~18%). Tổng nợ ngắn + dài hạn là 1.765 tỷ, chiếm ~32%.

Sơ lược về chất lượng tài sản, tổng TS năm 2022 tăng tới 150% so với 2022 lên ~6.000 tỷ. Trong đó, Q1.2023 hiện đang có ~1.306 tỷ tiền và tương đương tiền, cao hơn mức vốn hóa hiện tại (~1.100 tỷ). Hàng tồn kho chiếm ~30% Tổng TS, tiếp đến là Tiền (~23%) và Tài sản cố định (~18%). Tổng nợ ngắn + dài hạn là 1.765 tỷ, chiếm ~32%.

![]() VPG đang trên đà phát triển doanh thu rất tốt, công ty cũng đã chủ động có chuẩn bị nguồn vốn và nguồn lực (liên tục mở rộng hạn mức ngân hàng, tăng nhập hàng Q3,4/2022) để tận dụng cơ hội hồi phục của nền kinh tế cho những mặt hàng rất cần thiết mà công ty đang cung cấp:

VPG đang trên đà phát triển doanh thu rất tốt, công ty cũng đã chủ động có chuẩn bị nguồn vốn và nguồn lực (liên tục mở rộng hạn mức ngân hàng, tăng nhập hàng Q3,4/2022) để tận dụng cơ hội hồi phục của nền kinh tế cho những mặt hàng rất cần thiết mà công ty đang cung cấp:

- Ngành thép trong nước và thế giới phục hồi, nhiều công ty thép đã mở lại các lò cao, cầu về quặng sắt và than cốc tăng.

- 2023, do ảnh hưởng của Elnino khiến thủy điện thiếu nước để hoạt động, nhiệt điện sẽ được huy động tối đa công suất và sản phẩm than nhiệt sẽ tăng thu mua. (Hình 5)

- Lãi suất vay ngắn + dài hạn hiện đã hạ nhiệt, tỷ giá cũng đã ổn định.

- Chi phí vận tải (Thuê tàu + nhiên liệu) đã giảm mạnh hỗ trợ cho hoạt động Nhập khẩu.

Với một công ty hiện đang có P/B chỉ khoảng 0.7, tăng trưởng tốt về doanh thu, chỉ cần có sự cải thiện nhẹ về biên lợi nhuận cũng sẽ giúp VPG tăng trưởng rất mạnh về Lợi nhuận so với cùng kỳ trong thời gian tới.

_ _ _ 𝐏𝐎𝐒𝐈𝐓𝐈𝐕𝐄 𝐅𝐋𝐎𝐖 (𝐏𝐅𝐈𝐂) _ _ _

𝑭𝒐𝒍𝒍𝒐𝒘 𝒕𝒉𝒆 𝑴𝒐𝒏𝒆𝒚 𝒂𝒏𝒅 𝑮𝒆𝒕 𝑷𝒓𝒐𝒇𝒊𝒕