Năm 2024 - Túm váy những điểm sau

- ROE của VPG bằng 6,59%, so với năm trước tăng 5.28% cho thấy sự cải thiện về tài chính cũng như hiệu quả sử dụng vốn trong năm qua.

- Lợi nhuận sau thuế tăng trưởng 479,05% đạt 112,23 tỷ đồng

- Hệ số gánh nặng thuế (Lợi nhuận sau thuế / Lợi nhuận trước thuế) bằng 0.79 tăng 0.08 điểm so với năm trước cho thấy công ty đã quản lý chi phí thuế hiệu quả hơn

- Hệ số gánh nặng lãi vay (Lợi nhuận trước thuế/ EBIT) bằng 0.52, tăng thêm 0.33 điểm là tín hiệu tích cực khi công ty cải thiện khả năng quản lý nợ, giảm chi phí lãi vay.

- Biên lợi nhuận trước thuế và lãi vay (EBIT Margin) giảm 0,55% còn 1,68%. Vòng quay tổng tài sản (Doanh thu/ Tổng tài sản bình quân) tăng thêm 1.11 điểm và đạt 2.08 thể hiện hiệu quả sử dụng tài sản của công ty đang được nâng cao

- Số nhân vốn chủ sở hữu (Tổng tài sản/ Vốn chủ sở hữu) tăng thêm 0.62 điểm so với năm trước và bằng 5.04. Cho thấy tỷ số Nợ/Vốn chủ sở hữu bằng 4.04, cấu trúc tài chính có rủi ro khi nợ lớn hơn vốn chủ sở hữu.

Năm 2025 - Có điều gì đáng chờ đợi ?

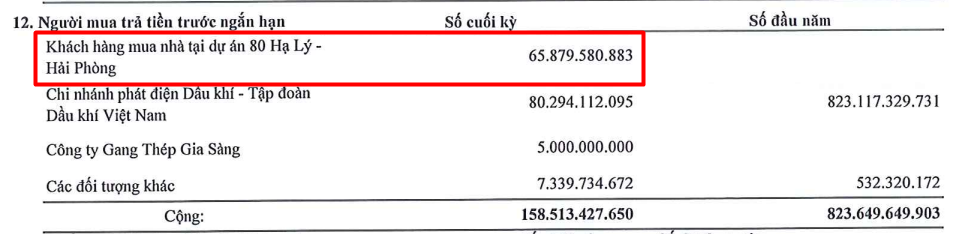

- BDS còn 700ty chưa hạch toán, biên gộp 43%

- Dự án san lấp Bắc Sông Cấm, thủ phủ mới của HP tới giai đoạn bàn giao

- Giá Than nhiệt chạm đáy lịch sử, giá vốn hàng hóa thấp, tạo tiền đề cho việc mở rộng biên lãi gộp. Mảng đang chiếm tới hơn 70% doanh thu những quý gần đây. Kỳ vọng việc tập đoàn Than - Khoáng sản đã tăng 5% giá bán than cho EVN, VPG cũng sẽ được nâng giá bán với biên độ tương tự ( kì vọng ko chắc chắn)

- Giá Quặng & Than Cốc : Với giá Quặng thời điểm hiện tại, vẫn mang lại cho VPG khoản lợi nhuận cần thiết và tốt hơn trong 2025 khi nhu cầu sản xuất Thép trong nước tăng cao khi việc áp thuế Thép NKhau đã có hiệu lực

- Tỷ suất cổ tức 10% cho 2024

**Sẽ không có gì bất ngờ khi ROE 2025 sẽ cán mốc 2 chữ số & EPS tiệm cận 2000 đồng/cổ !

( Số liệu thực tế 2024 & dự báo cho tương lai 2025 - Không khuyến nghị Mua - Bán)

Thân !