Năm nay lãi 954 tỏi. Cảng Nam Hải Đình Vũ năm 2024 lỗ, năm 2025 lãi 145 tỏi. Tình hình xuất nhập khẩu VN tiếp tục tăng mạnh thì lượng hàng hóa qua cảng tăng cao. Nhìn GMD, TOS thì năm 2026 VSC đặt kế hoạch ko dưới 1000 tỏi

1 Likes

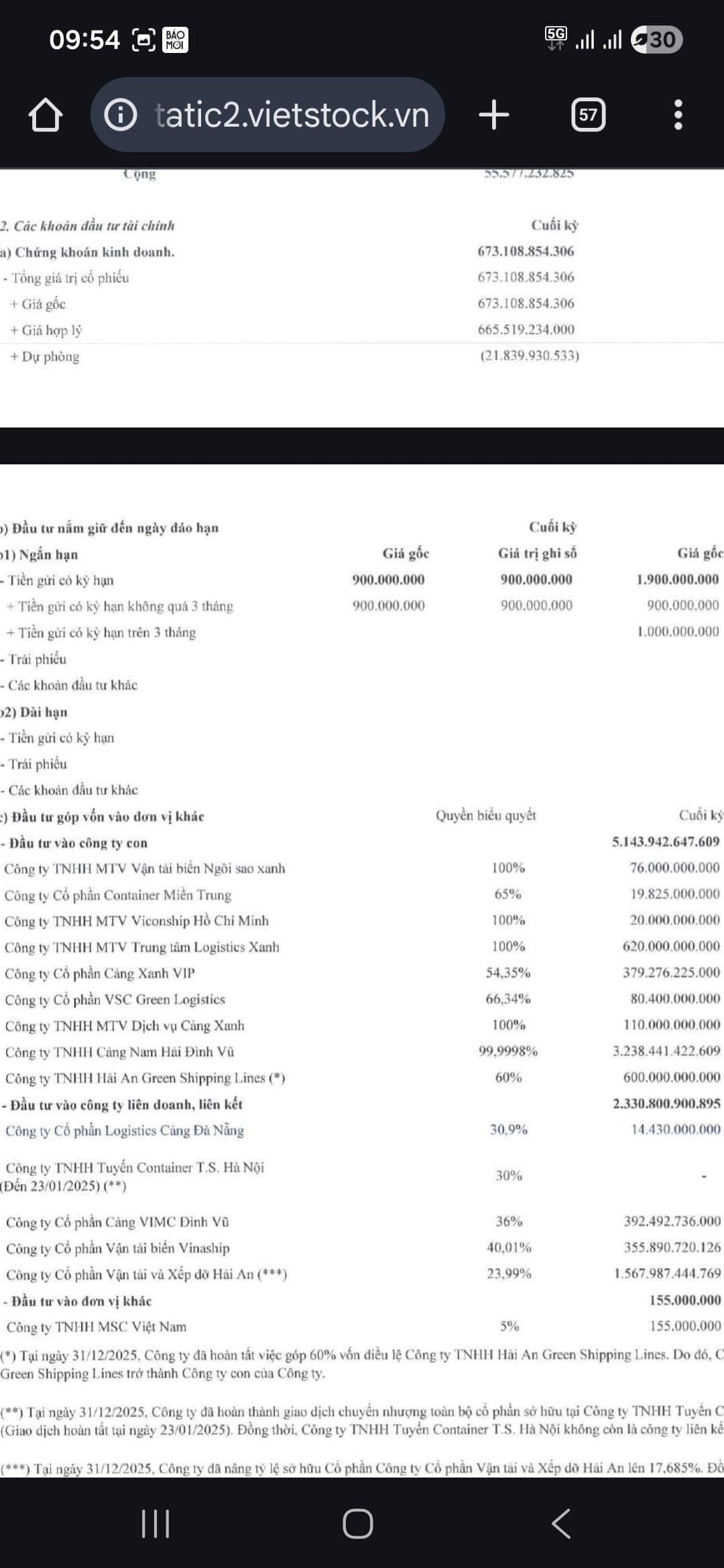

Năm 2025. Vsc đã thâu tóm và hợp nhất Cty TNHH cảng Nam Hải Đình Vũ với tỷ lệ kiểm soát 99,9%, mức vốn góp theo bctc 2025 hơn 3.200 tỏi, đây là khoản đầu tư lớn nhất của VSC. Năm 2024 cảng này vẫn còn thua lỗ thì năm 2025 lãi 145 tỏi. Theo đánh giá của Bộ công thương, cảng này ngày càng có vị trí chiến lược, năng lực ngày càng lớn. Xếp hạng cao.

Việc thâu tóm HAH càng có ý nghĩa để VSC hoàn thiện chuỗi Cảng, vận tải biển, logistics.

Với tiềm năng ngày càng mạnh ko thua kém GMD. Giá trị cổ phiếu hiện chưa phản ánh đầy đủ triển vọng ngành, triển vọng DN. Tây lông, tay to đang gom mạnh. Giá trị hợp lý 35k/cp

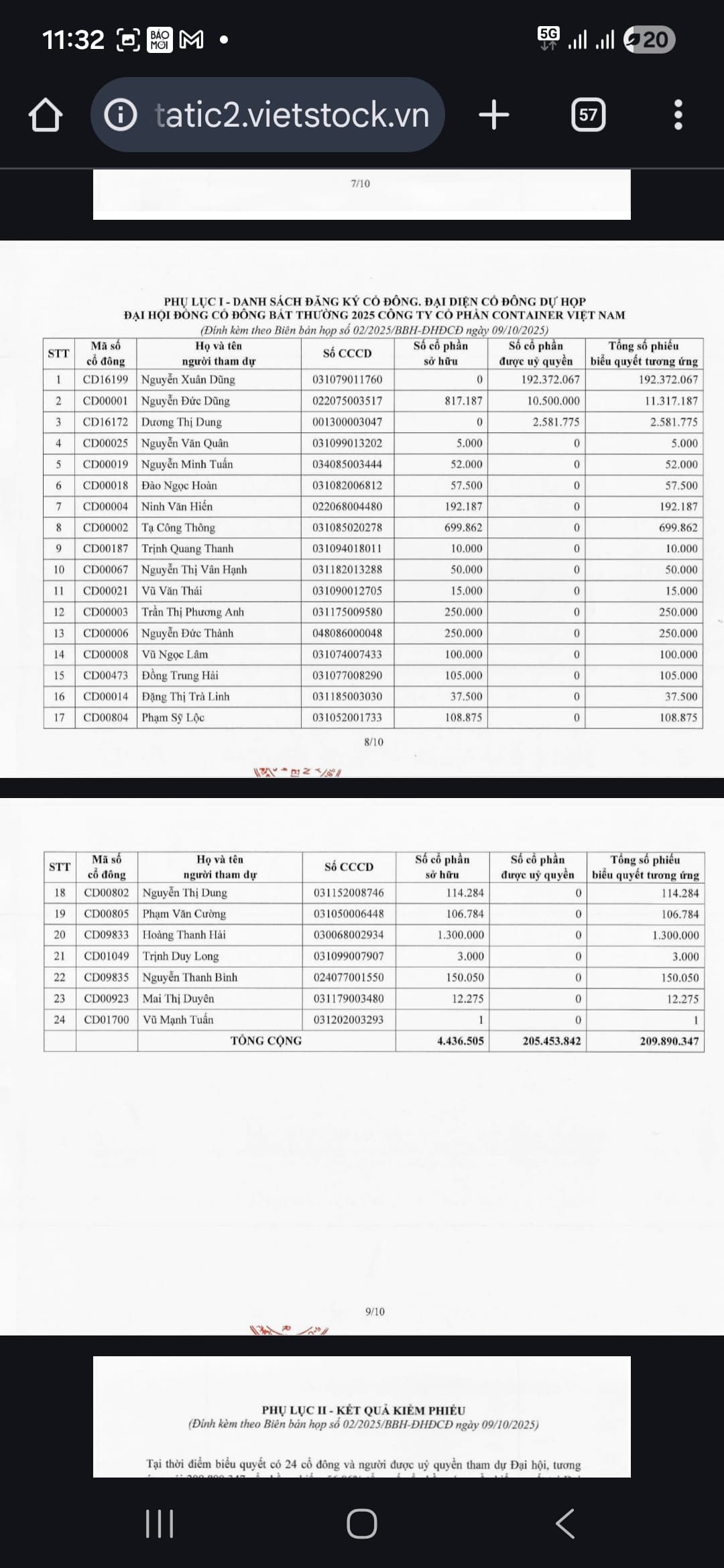

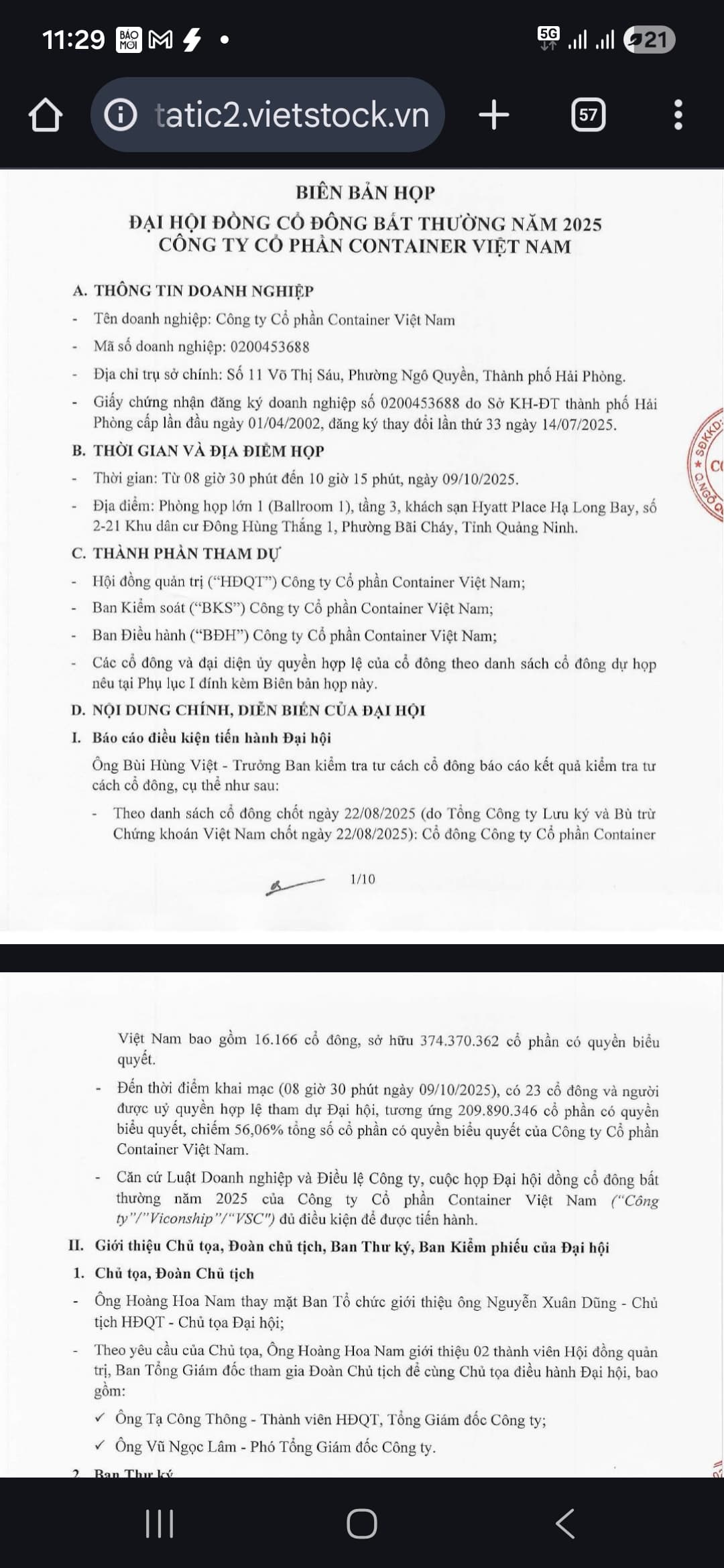

Theo công bố số liệu cổ đông tại đhcđ bất thường ngày 09/10/2025. Vsc có hơn 16k cổ đông/374tr cổ. Rất hùng hậu. Hiện tại cơ cấu cổ đông vsc ko có cổ đông lớn. Tuy nhiên nhìn vào danh sách tham dự chỉ có 24cđ và ủy quyền chiếm 56% tương đương 210tr cổ. Trong đó chủ tịch Nguyễn Xuân Dũng đc ủy quyền chiếm 93% tương đương 193tr cổ. Người ủy quyền và sở hữu có số phiếu xếp thứ 2 là Nguyễn Đức Dũng 11,3tr cổ. Điều đó cho thấy chủ tịch đang sở hữu ngầm VSC. Nếu ko phải cđ lớn thì họ ko cần đưa LN vsc lên cao làm gì. Có lợi ích để có chia. Năm 2025 lãi 954 tỏi. Ctuc tầm 20% là thơm. Năm 2026 lãi 1200-1500 tỏi thì cđ lồi mồm.

1 Likes

lãi 1200-1500 thì cổ tức nhiêu là hợp lý cho anh em cổ đông vậy ad

2 Likes

Blđ vsc luôn fairplay nên có ln thì chia hết. Chia cả tiền lẫn cp

2 Likes

nay thị trường nhiều biến quá

1 Likes

khi nào chốt cổ tức ta, nghe bảo sắp thôi

1 Likes

Rơi nhanh sẽ tăng nhanh😅

1 Likes

tuần trước tăng mà sáng nay đã trả lại hết

Nhóm cảng - vận tải biển đoạn này cũng khá là đáng theo dõi

NGÀNH VẬN TẢI BIỂN: CHIA SẺ TỪ BAN LÃNH ĐẠO (HAH VÀ PVT)

Thị trường đang có những lo ngại rằng các công ty vận tải biển sẽ có thể đối mặt với tình trạng thiếu nhiên liệu. Theo trao đổi từ phía đại diện PVT và HAH, cả hai doanh nghiệp hiện chưa gặp phải nút thắt nào liên quan đến vấn đề này.

Đối với các tàu khai thác theo hình thức cho thuê định hạn (chiếm 55% đội tàu của HAH và 60–70% đội tàu của PVT) thì bên thuê tàu chịu chi phí nhiên liệu, do đó biến động giá nhiên liệu không ảnh hưởng đến giá thuê tàu.

Đối với các tàu tự khai thác, cả 2 công ty cũng cho biết chưa ghi nhận khó khăn về nguồn cung. Tất nhiên đây cũng là 1 rủi ro chính đối với các doanh nghiệp vận tải biển và cần được theo dõi chặt chẽ.

Về bảo hiểm, cả 2 công ty thanh toán phí bảo hiểm theo năm, do đó hiện chưa ghi nhận chi phí này tăng lên. Đối với phí bảo hiểm rủi ro chiến tranh, HAH và PVT không trực tiếp chi trả mà do khách hàng chịu.

Quý 1/2026. Gdp ước đạt 8%. Mức cao so với cả thế giới. VN vẫn là trung tâm sx của châu Á. Kim ngạch xnk tăng 30%. Lợi thế cho dn xuất khẩu khi đồng usd neo cao, các dn vận tải biển, cảng, logictics hưởng lợi

Nghe nói vsc cổ tưca 5% tiền mặt và 13% cp phải ko các bác, bác nào thạo tin check lại em cái

rumor thôi bác ạ, bao giờ có thì hãy tin còn không thì cứ nghi ngờ thôi

mà VSC không hưởng cổ tức thì mua đầu cơ tí cũng được đó bác