còn chưa có hàng thì bây giờ vào được không ad ơi

Múc nhé! #FTS có gì nào?

*Tốc độ tăng trưởng kép hàng năm của lợi nhuận ròng trong khoảng thời gian từ 2020-2024 (CAGR) = 35%

Cũng trong giai đoạn này CAGR của doanh thu = 29,8%*

PE hiện tại = 25,2

quá rẻ cho việc mua FTS

2 Likes

1 Likes

Hmmm, thật khó hiểu.

Bữa trước bác chê FPT mà hôm nay lại cho rằng FTS đáng để đầu tư…

Trong khi các chỉ số giữa 2 con này về tăng trưởng là tương đương!

1 Likes

thừa nhận luôn

chê fpt chứ có chê fts đâu nào?kkk

chê fpt vì fpt đắt, còn fts đang trong con sóng (chứng khoán hưởng lợi lớn khi vào sóng) mà fts lại rất rẻ nên khuyến nghi mua thôi. bác chưa hiểu ý nghĩa các chỉ số tôi đưa ra thì làm sao tôi nói gì được nữa .kkk người nào hiểu sẽ đồng tình với tôi thôi.

1 Likes

yes sr.

ok

Có dịp bác phân tích cho e fts với nhé. Em nhìn kiểu gì cũng thấy fts nó đắt ![]()

1 Likes

chứng khoán chỉ thích máy em này fts, vci, ors, vnd

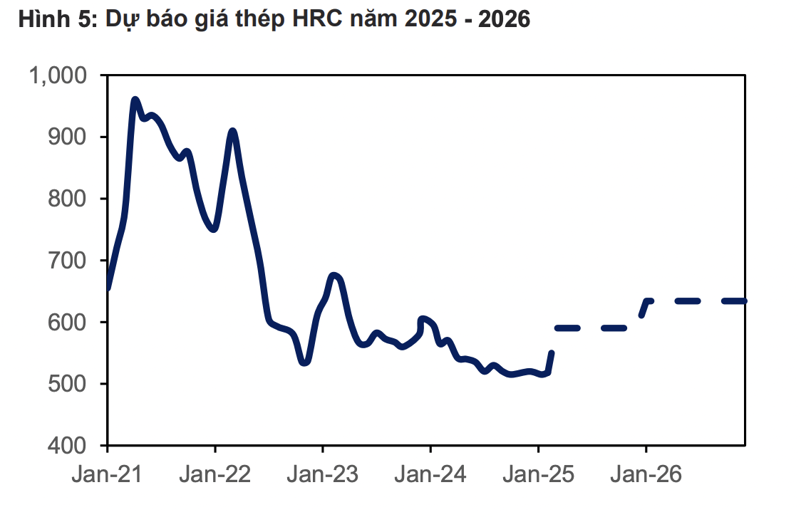

Giá bán thép HRC sẽ tăng mạnh trong năm 2025, doanh nghiệp nào lợi nhất?

Với 2 yếu tố then chốt đến từ áp lực giảm giá của thép Trung Quốc hạ nhiệt cũng như nhu cầu tăng trưởng mạnh mẽ, giá thép HRC nội địa sẽ phục hồi kể từ Q2/2025 và đạt mức 590/634 USD/tấn tăng 8%/9% so với cùng kỳ.

Như VnEconmy đưa tin, vào ngày 21/02, Bộ Công Thương đã ra quyết định áp thuế Chống bán phá giá tạm thời đối với thép HRC từ Trung Quốc với mức thuế khoảng 19% - 28%.

Trong báo cáo cập nhật triển vọng ngành thép, Chứng khoán MBS đánh giá thuế chống bán phá giá có yếu tố quyết định trong việc giành lại thị phần của các doanh nghiệp trong nước trong bối cảnh thị trường nội địa đang bị cạnh tranh gay gắt. Trong năm 2024, HRC nhập khẩu chiếm khoảng 67% sản lượng tiêu thụ trong nước trong đó 75% đến từ Trung Quốc.

Nhu cầu thép tại Trung Quốc đang ở mức yếu nhất trong 5 năm gần đây dẫn tới các doanh nghiệp nước này tăng cường xuất khẩu nhằm duy trì sản lượng. Do đó, sản lượng nhập khẩu thép HRC tăng 35% so với cùng kỳ đạt mức 10,1 triệu tấn, trong khi đó sản lượng đến từ các doanh nghiệp nội địa khoảng 4,8 triệu tấn giảm 3% so với cùng kỳ.

Thép nhập khẩu tăng mạnh vào Việt Nam trong bối cảnh mức độ chênh lệch giá giữa Việt Nam và Trung Quốc đang ở mức cao. Mức chênh lệch trong năm 2024 đã tăng lên mức 110 USD/tấn tăng 30% so với cùng kỳ, do đó các doanh nghiệp sản xuất tôn mạ Việt Nam ưu tiên sử dụng thép Trung Quốc thay vì HRC nội địa. Do nguồn cung tăng mạnh, giá HRC trong năm giảm khoảng 11% về mức 530 USD/tấn.

Tuy nhiên, kỳ vọng giá bán HRC nội địa dự kiến có thể phục hồi từ Q2/2025 lên mức trung bình 590/634 USD/tấn tăng 8%/9% so với cùng kỳ. Với mức thuế đối với đa số các doanh nghiệp Trung Quốc ở mức 28%, dự báo mức chênh lệch giữa thép Việt Nam và Trung Quốc có thể giảm xuống mức 45 – 50 USD/tấn (chưa bao gồm các chi phí như vận tải, lưu kho).

Với mức chênh lệch mới, các doanh nghiệp tôn mạ có thể sử dụng HRC nội địa thay vì nhập khẩu do lợi thế chi phí vận chuyển cũng như thời gian giao hàng. Nhờ đó, thị phần của HRC nội địa có thể tăng lên mức 60% trong giai đoạn 2025 – 2026 so với khoảng 32% của năm 2024.

Bên cạnh đó, nhu cầu tiêu thụ HRC được dự báo tăng trưởng 10% trong giai đoạn 2025 - 2026 lên mức 16,3/17,9 triệu tấn với động lực tăng trưởng đến từ tiêu thụ ngành tôn mạ cũng như các ngành sản xuất khác như sản xuất ô tô, bên cạnh đó, kể từ sau năm 2026 nhu cầu dự kiến tăng trưởng mạnh mẽ nhờ các dự án giao thông như đường sắt cao tốc Bắc – Nam.

Với 2 yếu tố then chốt đến từ áp lực giảm giá của thép Trung Quốc hạ nhiệt cũng như nhu cầu tăng trưởng mạnh mẽ, giá thép HRC nội địa sẽ phục hồi kể từ Q2/2025 và đạt mức 590/634 USD/tấn tăng 8%/9% so với cùng kỳ.

Theo MBS, HPG dự báo được hưởng lợi lớn nhất ngành với thành phẩm HRC chiếm khoảng 33% tổng sản lượng tiêu thụ trong năm 2024. Bên cạnh đó, thuế chống bán phá giá có thể thúc đẩy tiềm năng tăng trưởng dài hạn của doanh nghiệp khi nhà máy Dung Quất 2 sẽ bắt đầu có sản lượng kể từ cuối Q1/25. Dự báo giá bán và sản lượng HRC trong năm 2025 của doanh nghiệp tăng 8% và 47% so với cùng kỳ nhờ đóng góp đến từ Dung Quất 2 với khoảng 1,4 triệu tấn.

Hơn nữa, thời điểm áp thuế chống bán phá giá trùng với thời điểm hoàn thành nhà máy Dung Quất 2 có thể tác động tích cực tới sản lượng trong dài hạn nhờ giảm bớt áp lực cạnh tranh từ thép Dung Quất. Nhờ đó, dự báo nhà máy sẽ hoạt động 100% công suất vào năm 2028 và đóng góp khoảng 5,6 triệu tấn góp phần giúp sản lượng HRC đạt 8,6 triệu tấn tăng 187% so với năm 2024.

Đối với các doanh nghiệp tôn mạ như HSG hay NKG, doanh nghiệp có thể hưởng lợi trong ngắn hạn do tích trữ hàng tồn kho giá rẻ từ trước khoảng 1-2 quý và có thể điều chỉnh tăng giá bán trong bối cảnh giá HRC hồi phục. Tuy nhiên, trong dài hạn các doanh nghiệp tôn mạ có mức độ hưởng lợi thấp khi biên gộp dự kiến có thể cải thiện nhẹ so với cùng kỳ nhờ có khả năng tăng giá bán.

cre: thu minh vneconomy

Còn cổ nào có khả năng nhân 3 ko các cụ?

Phép ẩn dụ:

“Khi các nhà đầu tư không còn để ý đến thực tế là lợi nhuận của công ty tăng trưởng trung bình 7%, họ có xu hướng gặp rắc rối”.

Nói cách khác, nếu lợi nhuận của công ty tăng trưởng trung bình 7%, thì không phải các nhà đầu tư nên bắt đầu lo lắng nếu cổ phiếu tăng giá 20% một năm trong một thời gian (như đã xảy ra trong suốt những năm 1990) hay sao?

LDG xác chết sống lại X3 đến X5

cccc

múc ree, ors vnd nhé

LSG là một cổ phiếu không thanh khoản, dễ vẽ vời tương lai, dễ lái như QCG, CCL. Đây điển hình là cổ có hoạt động kinh doanh yếu kém, vẽ ra dòng tiền ngàn tỷ nhưng nếu hiểu đúng thì số tiền đó phải chia đều cho hàng chục năm, thành ra mỗi năm dòng tiền còn vài chục tỷ cho hoạt động cầm hơi.

2 Likes