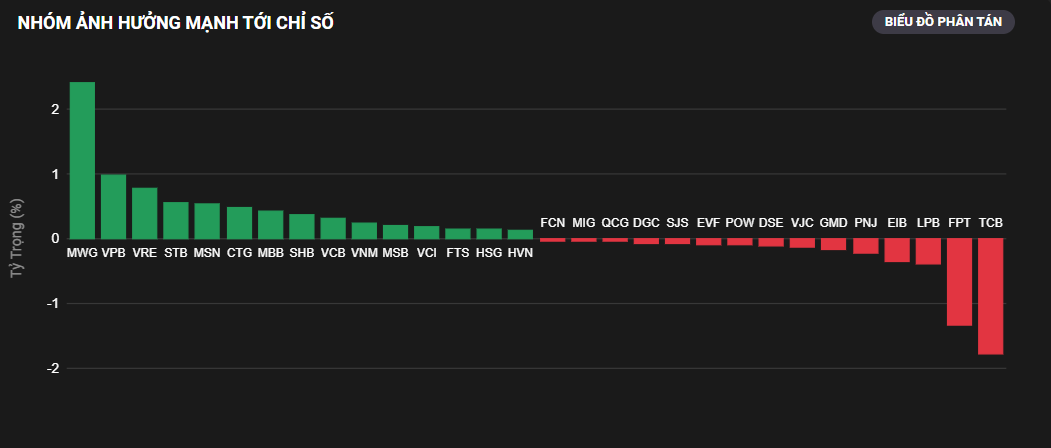

VNIndex tăng hơn 9 điểm ở phiên đầu tuần, đóng cửa ở mức 1,254 điểm. Nhóm cổ phiếu vốn hóa lớn đã hỗ trợ thị trường rất tốt trong phiên nay như: MWG, VPB, VRE, STB, MSN,…

Trong đó, MWG có mức tăng khá tốt trong hôm nay, nhờ Kết quả kinh doanh 5 tháng đầu năm, Thế giới Di động đã hoàn thành 43% mục tiêu doanh thu cả năm nay. Farm đã có cập nhật thông tin ở bài viết trước đó và có gọi mua khi cổ phiếu về vùng hỗ trợ.

Đà tăng điểm ở phiên nay, phần lớn đến từ các thông tin được công bố vào cuối tuần như:

- Tốc độ tăng trưởng kinh tế Việt Nam quý II ước đạt 6,93%, tăng cao thứ hai nếu xét trong 5 năm qua.

- Vốn FDI giải ngân trong nửa đầu năm 2024 đạt mức cao kỷ lục với 2,6 tỷ USD tăng hơn 9,3% YoY và vốn FDI đăng ký 4,1 tỷ USD tăng 59,7% YoY. Xu hướng FDI tiếp đà tăng là do các công ty đa quốc gia đang tiếp tục đa dạng hóa đầu tư ra khỏi Trung Quốc, và việc nâng cấp quan hệ ngoại giao gần đây giữa Việt Nam với Hoa Kỳ, Nhật Bản và gần đây nhất là giữa Việt Nam và Australia.

- Chỉ số PMI tháng 6 - số lượng đơn đặt hàng mới tăng mạnh lên 54,7 điểm, đây là mức cao gần kỷ lục và tăng mạnh nhất kể từ tháng 3/2011. Qua đó, việc làm cũng tăng trưởng trở lại.

- Tăng trưởng tín dụng ở mức tích cực hơn 4% tính đến cuối tháng 6/2024.

- PCE lõi tháng 5 của Mỹ chỉ tăng 0,1% so với tháng trước và cũng tăng 2,6% so với cùng kỳ năm ngoái. Đây là mức tăng hàng tháng thấp nhất kể từ tháng 3/2021.

=> Farm cho rằng thị trường đang có nhiều thông tin tích cực ủng hộ, nhưng rủi ro về tỷ giá vẫn còn đang hiện hữu. Nên ngắn hạn nếu tiền cứ đội nón ra đi, thì chứng khoán không thể tăng mạnh được, dù có các thông tin support. Do đó, Farm duy trì khuyến nghị NĐT tiếp tục nắm giữ các cổ phiếu có câu chuyện tỷ trọng 60 -70%. Và phần còn lại nên chờ giải ngân khi rủi ro tỷ giá qua đi.

2. Tiêu điểm cổ phiếu:

QNS- Vị ngọt từ mía đường

- Góc độ cơ bản:

CTCP Đường Quảng Ngãi (QNS) là doanh nghiệp hàng đầu trong lĩnh vực sản xuất mía đường và sữa đậu nành tại Việt Nam. Doanh nghiệp sở hữu nhà máy đường An Khê với công suất 18.000 tấn mía/ngày và vùng nguyên liệu khoảng 30.000 ha. QNS cũng dẫn đầu thị trường sữa đậu nành với sản phẩm nổi bật là sữa đậu nành Fami, sở hữu 3 nhà máy với công suất 390 triệu lít/năm. Các thị trường xuất khẩu chính của QNS bao gồm Nhật Bản, Hàn Quốc, Trung Quốc, và Mỹ.

Ngành mía đường hưởng lợi từ chính sách của Bộ Công Thương về gia hạn các biện pháp phòng vệ thương mại đối với sản phẩm mía đường Thái Lan đến năm 2026 giúp QNS tăng sức cạnh tranh và giành lại thị phần từ đường nhập khẩu. Việc mở rộng diện tích vùng nguyên liệu mía lên 40.000 ha vào niên vụ 2027/2028 sẽ giúp QNS tăng sản lượng và doanh thu.

QNS đang nghiên cứu sản xuất Ethanol từ mật rỉ, với dự án nhà máy Ethanol có tổng vốn đầu tư 1.500-2.000 tỷ đồng, dự kiến đi vào hoạt động năm 2026. Dự án này sẽ giúp QNS hoàn hiện chuỗi giá trị Mía - Đường - Điện sinh khối - Ethanol và mang lại nguồn doanh thu mới cho doanh nghiệp trong tương lai.

Năm 2024, QNS dự phóng doanh thu đạt 10.579 tỷ đồng (+5,6% YoY), lợi nhuận sau thuế đạt 2.307 tỷ đồng (+6% YoY). Mảng đường và sữa đậu nành vẫn là nguồn thu chính, với dự báo sản lượng tiêu thụ đường đạt 237 ngàn tấn (+8% YoY) và sản lượng sữa đạt 255 triệu lít (+6% YoY). Biên lợi nhuận gộp dự kiến sẽ duy trì ở mức cao, nhờ giá đường trong nước ổn định và sự phát triển của các sản phẩm từ hạt.

Hiện tại, P/E của QNS ở mức 7,3 lần, thấp hơn mức trung bình 5 năm (10,88 lần), cho thấy định giá của QNS đang ở vùng hấp dẫn. Nhờ khoản lãi cao kỷ lục, QNS dự kiến trả cổ tức năm 2023 bằng tiền mặt với tỷ lệ 40%, đây là mức cổ tức cao nhất trong 10 năm.

Chi tiết khuyến nghị kỹ thuật, NĐT quan tâm nên để cmt bên dưới nhé.