![]()

![]() LẠM PHÁT

LẠM PHÁT

![]() Dự báo lạm phát

Dự báo lạm phát

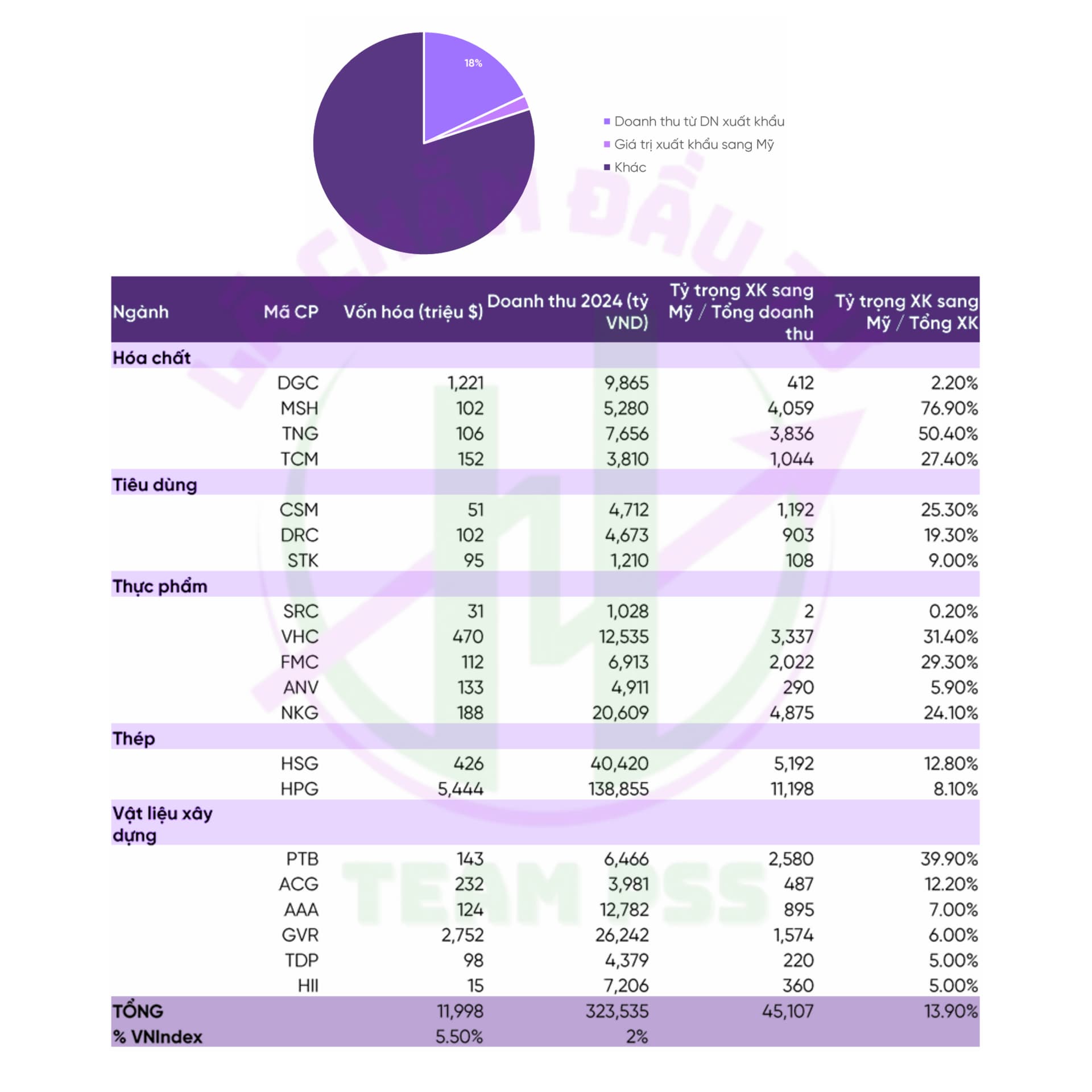

- Mức tăng: Lạm phát có thể vượt 4,5%, lên 5-6% trong năm 2025 nếu không kiểm soát chặt. Nguyên nhân chính là chi phí nhập khẩu tăng (do thuế quan và tỷ giá VND mất giá).

- Yếu tố nội tại: Giá lương thực, thực phẩm (tỷ trọng lớn trong CPI) tăng do chi phí đầu vào cao. Giá cả hàng nhập khẩu tăng dù thuế giảm (từ 20% xuống 15%) do phí logistics và nguyên liệu vẫn đắt.

![]() Tác động từ Mỹ đến Việt Nam

Tác động từ Mỹ đến Việt Nam

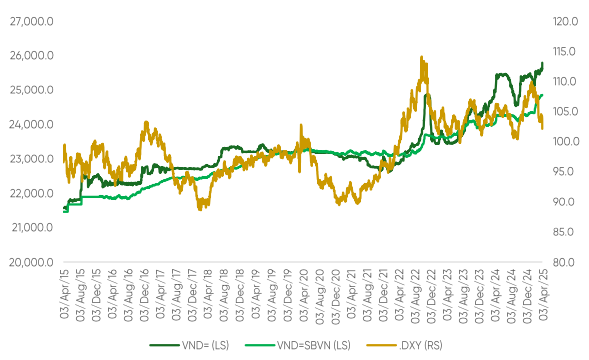

- Áp lực từ Mỹ: Mỹ dự kiến lạm phát PCE cốt lõi 1,7% trong 2-3 năm, nhưng lãi suất duy trì cao (20,5%), khiến giá hàng xuất khẩu từ Mỹ sang Việt Nam tăng, đẩy chi phí sản xuất nội địa lên.

- Áp lực tỷ giá: VND mất giá làm hàng nhập khẩu đắt hơn, khiến lạm phát tại Việt Nam cao hơn.

![]() Dữ liệu gần đây và kết luận

Dữ liệu gần đây và kết luận

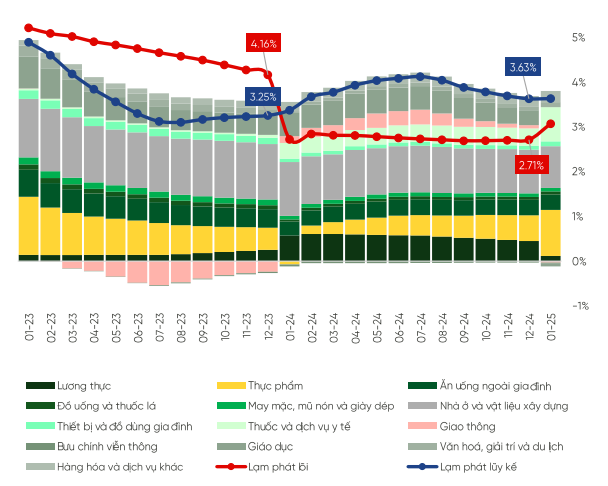

- CPI tăng 3,6% năm 2024, cho thấy lạm phát vẫn trong kiểm soát nhưng thuế quan mới có thể tạo cú sốc.

- Ngân hàng Nhà nước cần kiểm soát tiền tệ, điều chỉnh lãi suất và can thiệp thị trường để ổn định tỷ giá. Nếu không kịp thời, lạm phát vượt 5% sẽ ảnh hưởng đến sức mua và tăng trưởng kinh tế.