NVL giảm 40% từ đỉnh liệu còn đáng chú ý?

Luận điểm cơ bản:

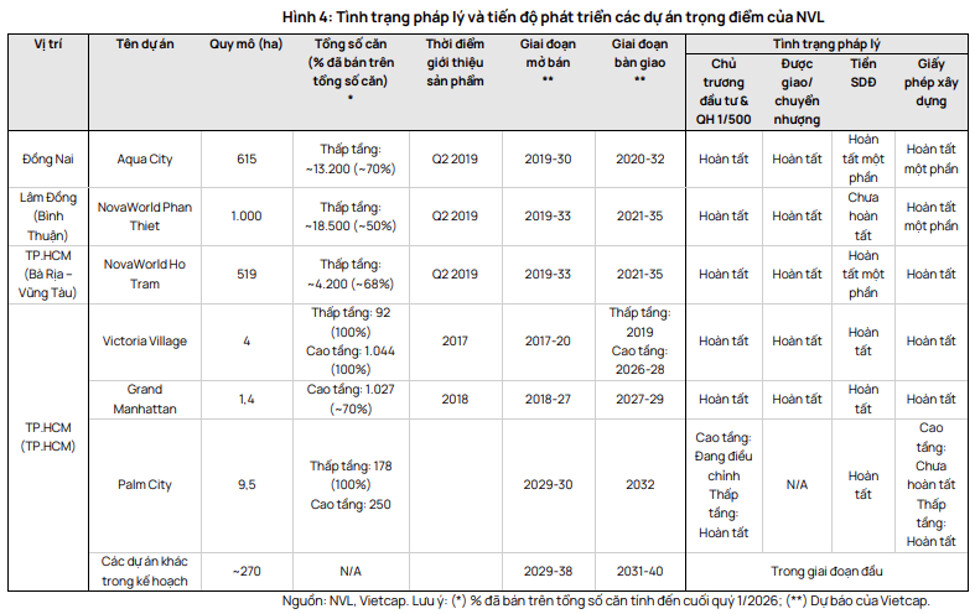

- Doanh thu thuần dự báo đạt 16.135 tỷ (+132% yoy) và LNST đạt 1.486 tỷ (-16% svck). Doanh thu tăng đến từ hoạt động bàn giao bất động sản đã bán tại Aqua City, Novaworld Phan Thiết, Victoria Village và giao dịch chuyển nhượng lô đất trong Q1.2026. LNST giảm so với năm 2025 chủ yếu đến từ việc không có khoản thu nhập bất thường từ hoàn nhập 1.300 tỷ đồng tiền phạt chậm thanh toán.

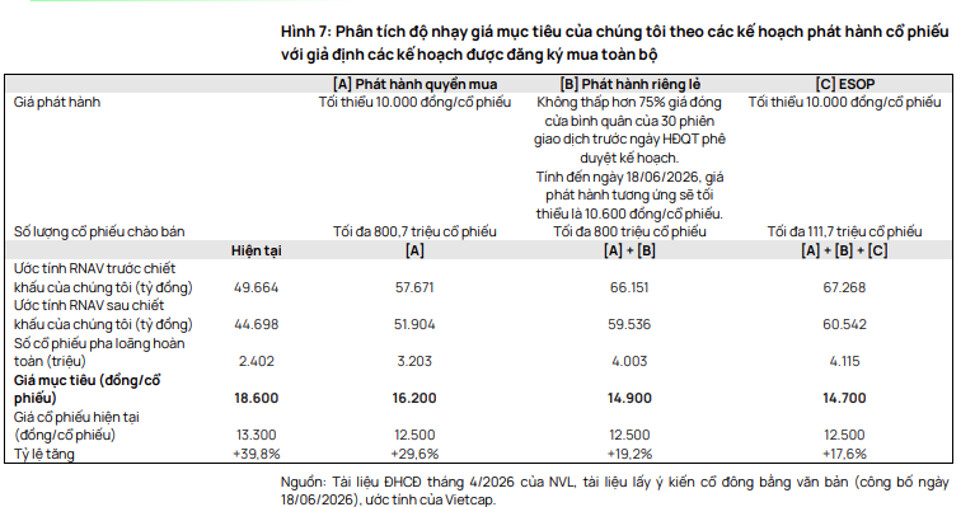

- Định giá theo RNAV và kết hợp các kịch bản phát hành cổ phiếu của NVL, giá mục tiêu của NVL trong khoảng 14.700 - 18.600 (tương đương upside 18% - 49% so với giá đóng cửa ngày 02/07/2026).

Luận điểm kỹ thuật:

- Kỳ vọng cổ phiếu tạo đáy tại vùng giá 11.800 đồng và quay trở lại xu hướng tăng. Luận điểm hỗ trợ:

- Cổ phiếu điều chỉnh 39,6% từ đỉnh 19.550 vào tháng 04/2026 và đã chạm vùng fibo hỗ trợ quan trọng là 0.618 của sóng trước đó

- Sóng điều chỉnh ABC đã đếm đủ cấu trúc

- Xuất hiện tín hiệu phân kỳ RSI

- Điểm kích hoạt kịch bản tăng giá trở lại: 13.750 đồng

- Điểm phá vỡ kịch bản: 11.800 đồng

- Nếu kích bản tăng giá được kích hoạt, giá mục tiêu: 22.050 đồng (+60%

- Tỷ lệ rủi ro : lợi nhuận: 1:3.9

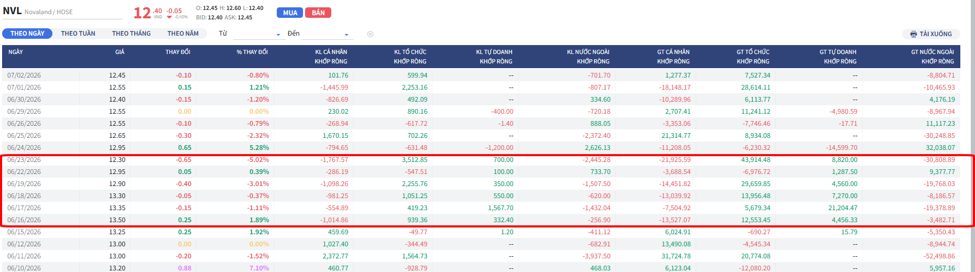

- Về dòng tiền, tự doanh có dấu hiệu mua trở lại ở vùng giá 12.3 - 13.5

Kết luận: NVL được thêm vào watchlist và lên kế hoạch trading khi giá xác nhận kịch bản tăng trở lại!