SMC - CTCP Đầu tư Thương mại SMC

1. Sóng ngành Thép - Đáy chu kỳ

Điều đầu tiên khiến H chú ý với SMC là sự rục rịch của sóng ngành, H đánh giá ngành thép đang ở đáy chu kỳ, tức đã qua giai đoạn xấu nhất.

Từ giữa năm 2022, toàn ngành bắt đầu chịu sự ảnh hưởng nặng nề từ cuộc khủng hoảng kéo dài của thị trường bất động sản. Giá thép toàn cầu sau giai đoạn tạo đỉnh cuối 2021 đã rơi mất 50% , tạo sức ép khổng lồ lên hàng tồn kho và buộc doanh nghiệp phải trích lập dự phòng ở mức chưa từng có.

Bên cạnh đó các doanh nghiệp nội địa còn gặp Áp lực còn đến từ thép nhập khẩu giá rẻ từ TQ , khiến biên lợi nhuận bị bóp nghẹt.

Tuy nhiên, hiện nay các chỉ báo từ giá thép, tồn kho, hay chính sách vĩ mô cho thấy ngành đã tạo đáy. Từ . Đặc biệt trong bối cảnh ĐTC đang là trọng điểm của năm nay.

1 lưu ý là H kỳ vọng SMC tăng không phải vì thép tốt, nhóm thép tạo đáy nhưng sẽ phục hồi chậm, điều này có 2 ý nghĩa

- Lôi kéo nhóm cổ đông Thép vào mua cổ phiếu nhỏ sau khi HPG NKG đã tăng quá điểm mua

- Ngành thép tốt sẽ giúp đảm bảo 1 mảng kinh doanh của SMC vẫn duy trì, tạo dòng tiền ổn định mặc dù không phải đột phá lớn, nhưng với SMC chỉ cần ổn định là đủ

2. Hồi sinh từ vực thẳm cùng NVL

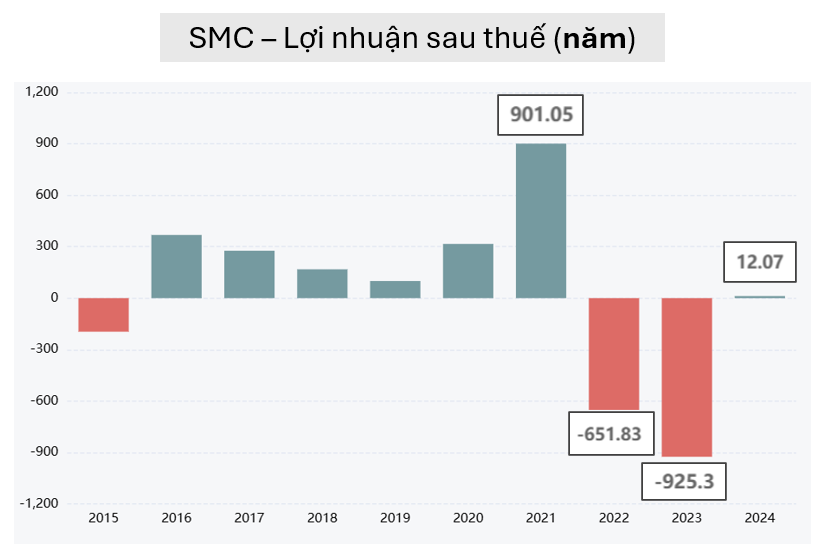

Quay lại năm 2022, khi nền kinh tế suy yếu cộng với áp lực cạnh tranh khiến các doanh nghiệp thép trong nước phải bán hàng dưới giá vốn, lỗ ròng trong nhiều quý.

Tuy nhiên, SMC lại có thiệt hại nặng nhất, trong khi các doanh nghiệp khác sang 2023 đã có sự phục hồi nhẹ, thì tình hình kinh doanh của SMC lại sụt giảm nghiêm trọng từ 2022 cho đến nay

2024 trước kiểm toán oanh nghiệp vẫn ghi nhận mức lỗ 373 tỷ

Và nếu 1 doanh nghiệp bị lỗ 3 năm niêm yết, sẽ có nguy cơ bị hủy niêm yết bắt buộc. Tuy nhiên, sau kiểm toán, SMC khả năng đã điều chỉnh lại BCTC khéo léo, giảm phần dự phòng phải thu ngắn hạn từ âm 663 tỷ xuống 327 tỷ, từ đó giúp DN từ lỗ sang lãi nhẹ 12 tỷ, giúpthoát án hủy niêm yết

Nguyên nhân cốt lõi của sự sụp đổ của SMC là câu chuyện với NVL

NVL là khách hàng của SMC, được SMC cung cấp thép với công nợ trong 6 tháng

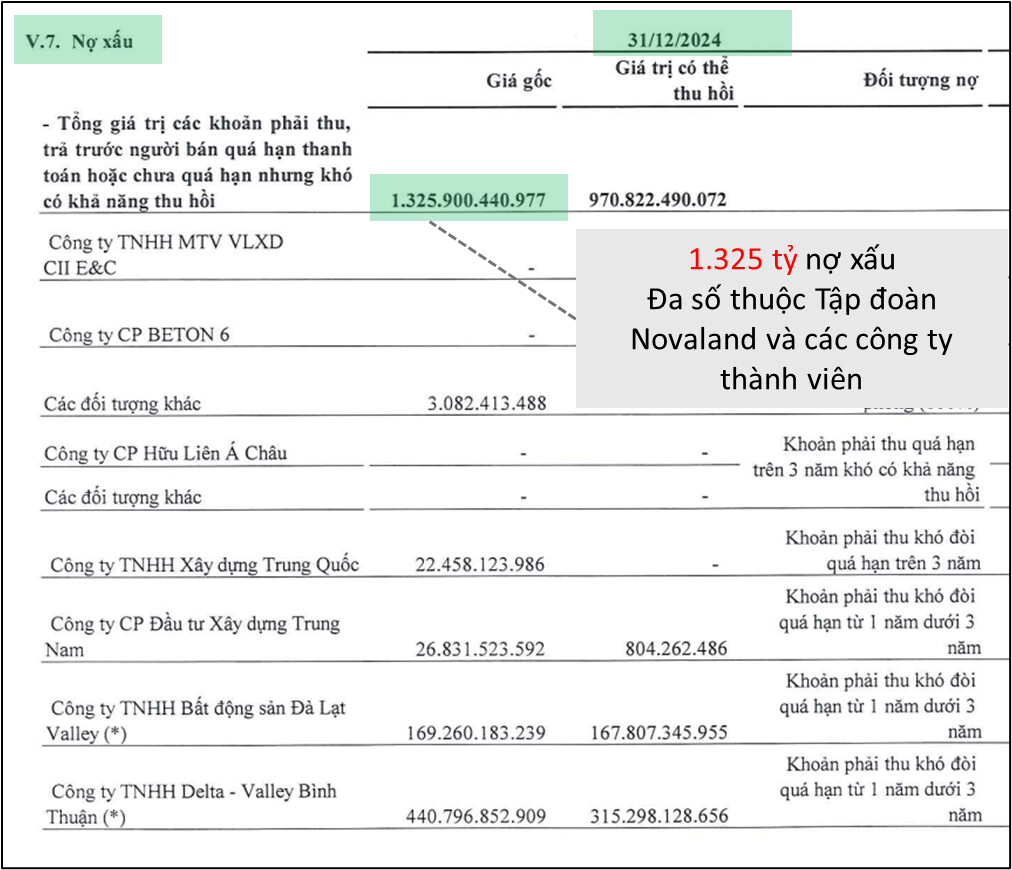

Nhưng trong thời gian đợi tiền về, thị trường bất động sản sụp đổ, NVL mất khả năng thanh toán. Tính đến cuối 2024, toàn bộ công nợ biến thành nợ xấu , quá hạn thanh toán từ 1 đến 3 năm, đã lên tới 1.325 tỷ. Đa số thuộc Tập đoàn Novaland và các công ty thành viên.

Điều này buộc SMC phải trích lập dự phòng các khoản phải thu khó đòi với giá trị rất lớn. Từ đó, gây nên các khoản lỗ nặng trong năm 2022 và 2023.

Vậy vấn đề công nợ với Tập đoàn Novaland chính là nguyên nhân trực tiếp và sâu xa nhất dẫn đến tình trạng khó khăn của SMC trong những năm gần đây.

Tức nếu SMC xử lý được đống nợ xấu này, thì DN sẽ có 1 màn hồi sinh từ vực thẳm, và xử lý được hay không thì phụ thuộc đáng kể vào NVL

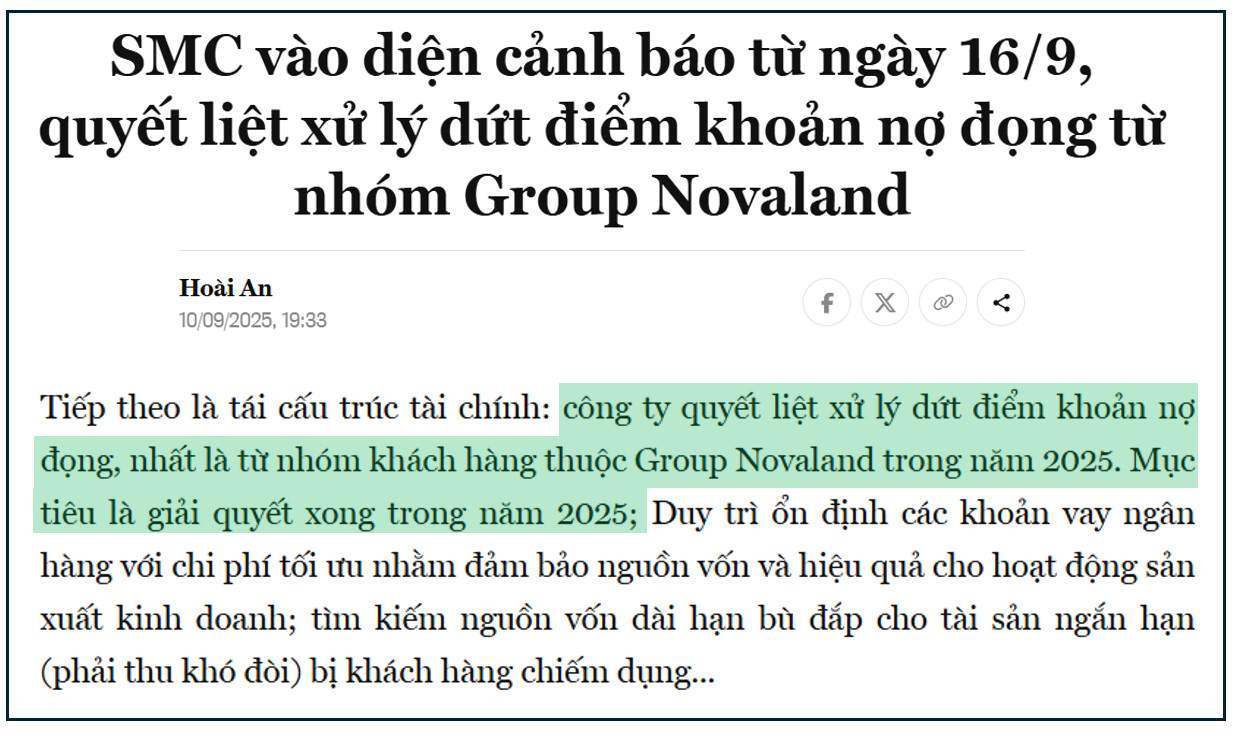

SMC cũng cho biết đã và đang quyết liệt đàm phán với Novaland. Mục tiêu rõ ràng được đặt ra là phải giải quyết triệt để vấn đề này ngay trong năm nay

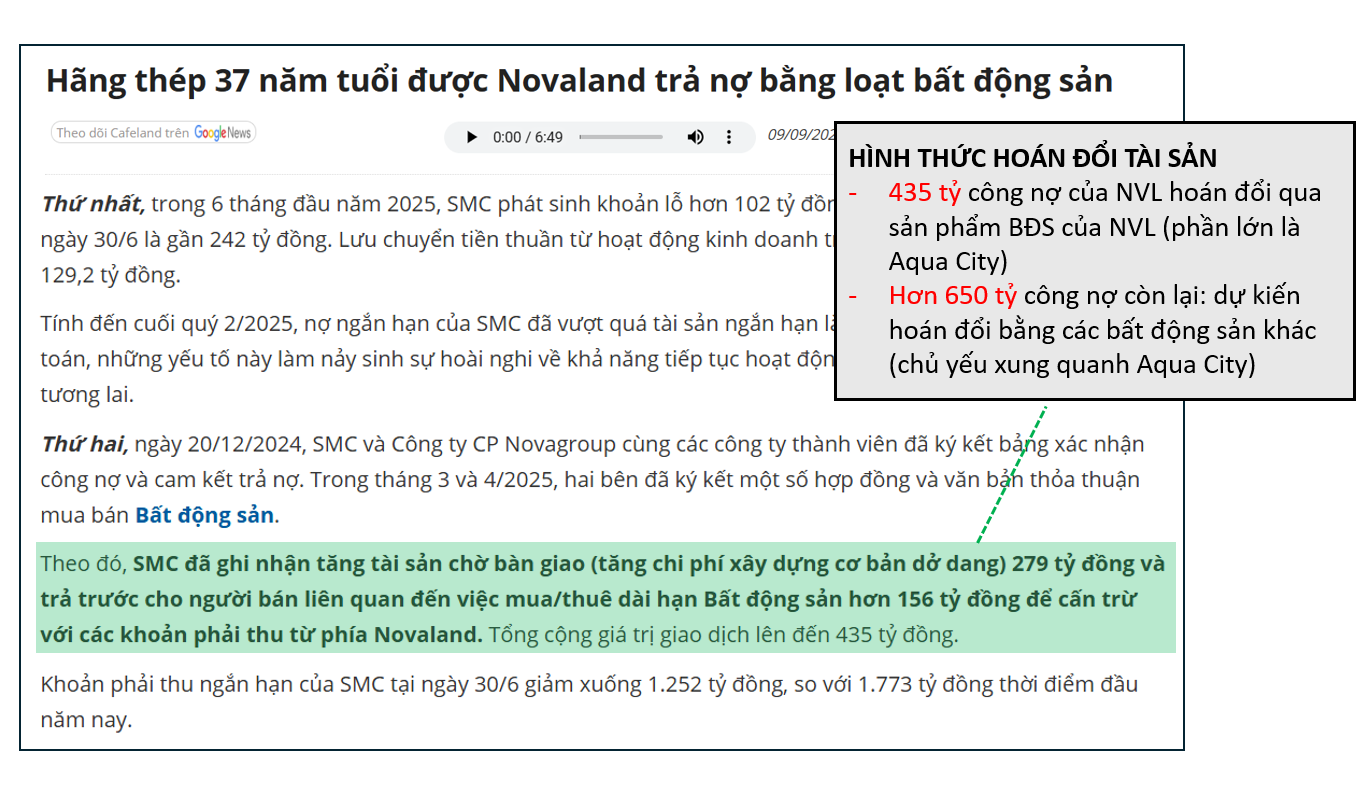

Theo đó, Vào tháng 12,2024, NVL đã ký kết bảng xác nhận công nợ và cam kết trả nợ cho SMC, đặc biệt,trong tháng 3 và tháng 4 năm nay, NVL đã ký với SMC hợp đồng mua bán BĐS (phải hiểu rõ việc hoán đổi này thực chất là làm đẹp bảng cân đối, chứ rủi ro ko mất đi mà chuyển đổi rủi ro tín dụng sang rủi ro của thị trường bất động sản)

- Cụ thể, 435 tỷ công nợ của NVL đã được xử lý thông qua hình thức hoán đổi tài sản. SMC đã nhận các sản phẩm BĐS của NVL, H được biết phần lớn là các căn tại dự án Aqua City

- Đối với phần công nợ còn lại, ước tính hơn 650 tỷ , kế hoạch tiếp tục là hoán đổi bằng các bất động sản khác hoặc có thể được bên thứ 3 mua lại bằng tiền (H đang nghiêng về hướng được chỉ định mua lại bằng tiền)

Nếu hơn 600 tỷ này về sẽ giúp SMC có thêm nguồn tiền để vừa vực dậy doanh nghiệp, vừa giúp SMC được nâng định giá

1 căn cứ khiến H kỳ vọng SMC sẽ sớm đạt được deal này để vực dậy đến từ việc doanh nghiệp đang được “thâu tóm”, “thay máu” bộ máy BLĐ

Để thực sự cảm nhận được sức nặng của luận điểm thay bộ máy vận hành thì NĐT nên nghiên cứu về Luật doanh nghiệp, về cơ cấu tổ chức của 1 công ty đại chúng

3. Tái cấu trúc toàn diệt và quyết liệt

3.1. Tái cấu trúc hoạt động kinh doanh

SMC đã từ bỏ hoàn toàn mảng sản xuất thép, vốn có vòng quay vốn chậm và đã mất lợi thế cạnh tranh bởi các tập đoàn lớn như HPG, HSG, NKG. Thay vào đó, doanh nghiệp tập trung vào Thương mại và Gia công thép theo nhu cầu.

Đây là một trong những thay đổi táo bạo nhất lịch sử, SMC thừa nhận thực tế, chấp nhận bỏ cuộc chơi thua, phát huy thế mạnh lịch sử của mình: năng lực phân phối và các dịch vụ giá trị gia tăng.

3.2. Tái cấu trúc bộ máy vận hành

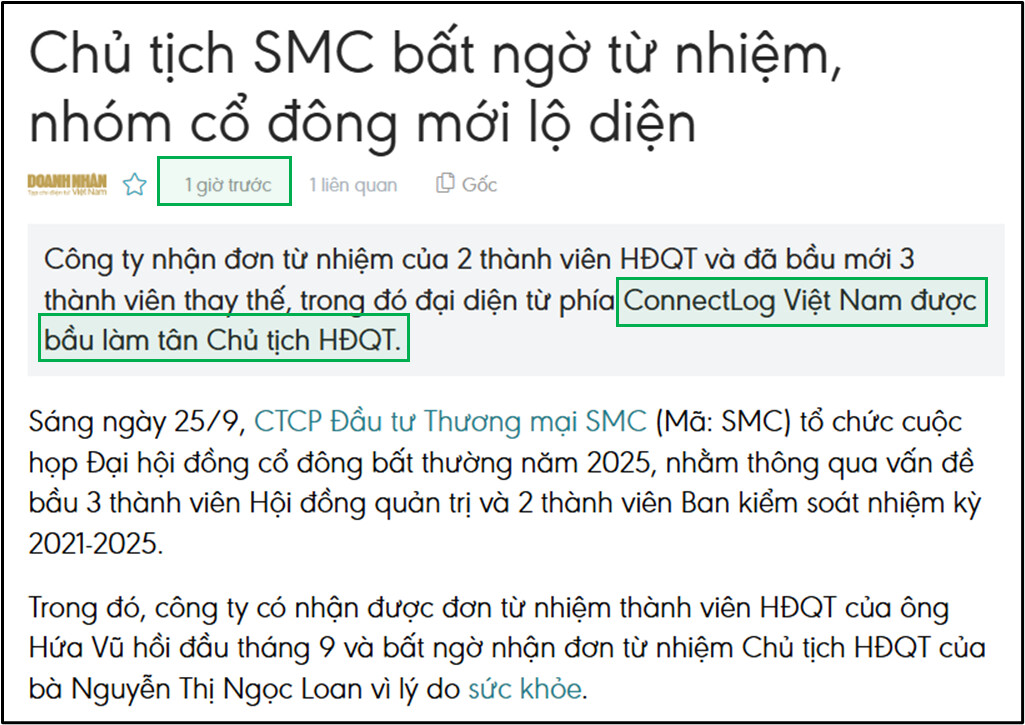

Ngày 25.09.2025. SMC đã tổ chức Đại hội đồng cổ đông bất thường

Trong cuộc họp này, chủ tịch SMC đã từ nhiệm, đồng thời lộ diện nhóm cổ đông mới và Tân chủ tịch là thành viên từ phía ConnectLog Việt Nam

Mặc dù báo chí ghi là chủ tịch bất ngờ từ nhiệm, nhưng thực chất không hề đột ngột

Phân tích chắc cơ bản sẽ giúp mình nhìn thấy được bản chất của truyền thông, báo chí cũng chỉ theo sau thôi nếu mình hiểu đủ kỹ.

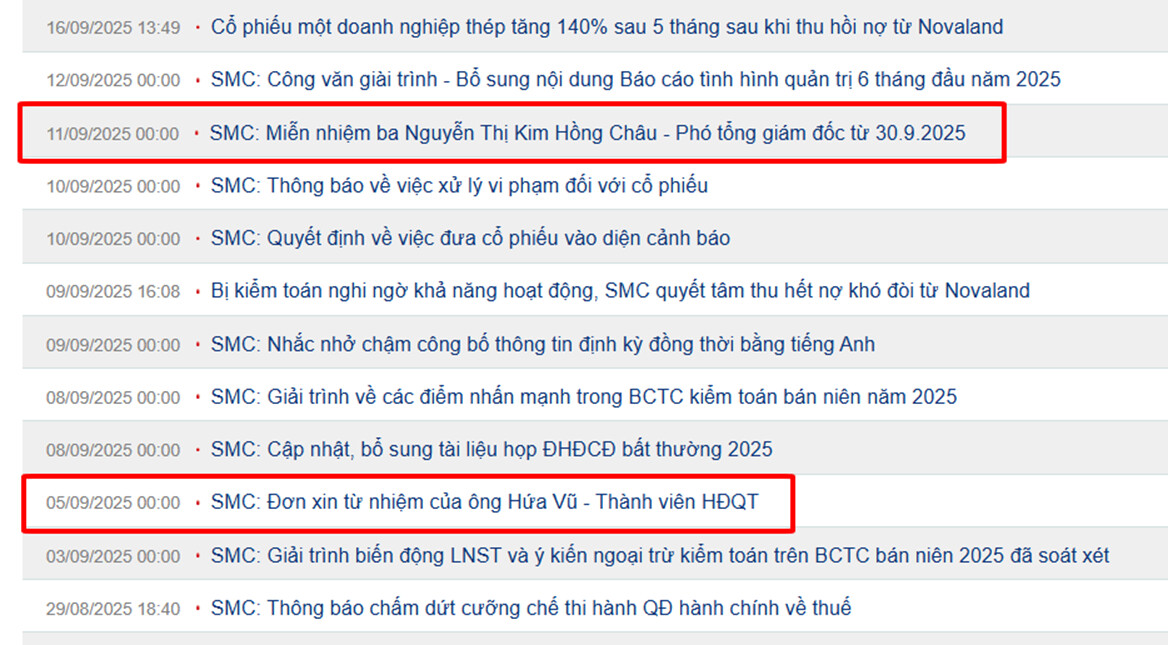

Thời gian vừa qua, các lãnh đạo của SMC cũng liên tục từ nhiệm, từ thành viên HĐQT đến phó tổng giám đốc

Thì chúng ta sẽ cảm nhận được sự rục rịch về việc DN đang thay máu, và Đây chính là chữ “New” trong CANSLIM - đại diện cho những yếu tố mới mẻ có thể thay đổi cục diện doanh nghiệp

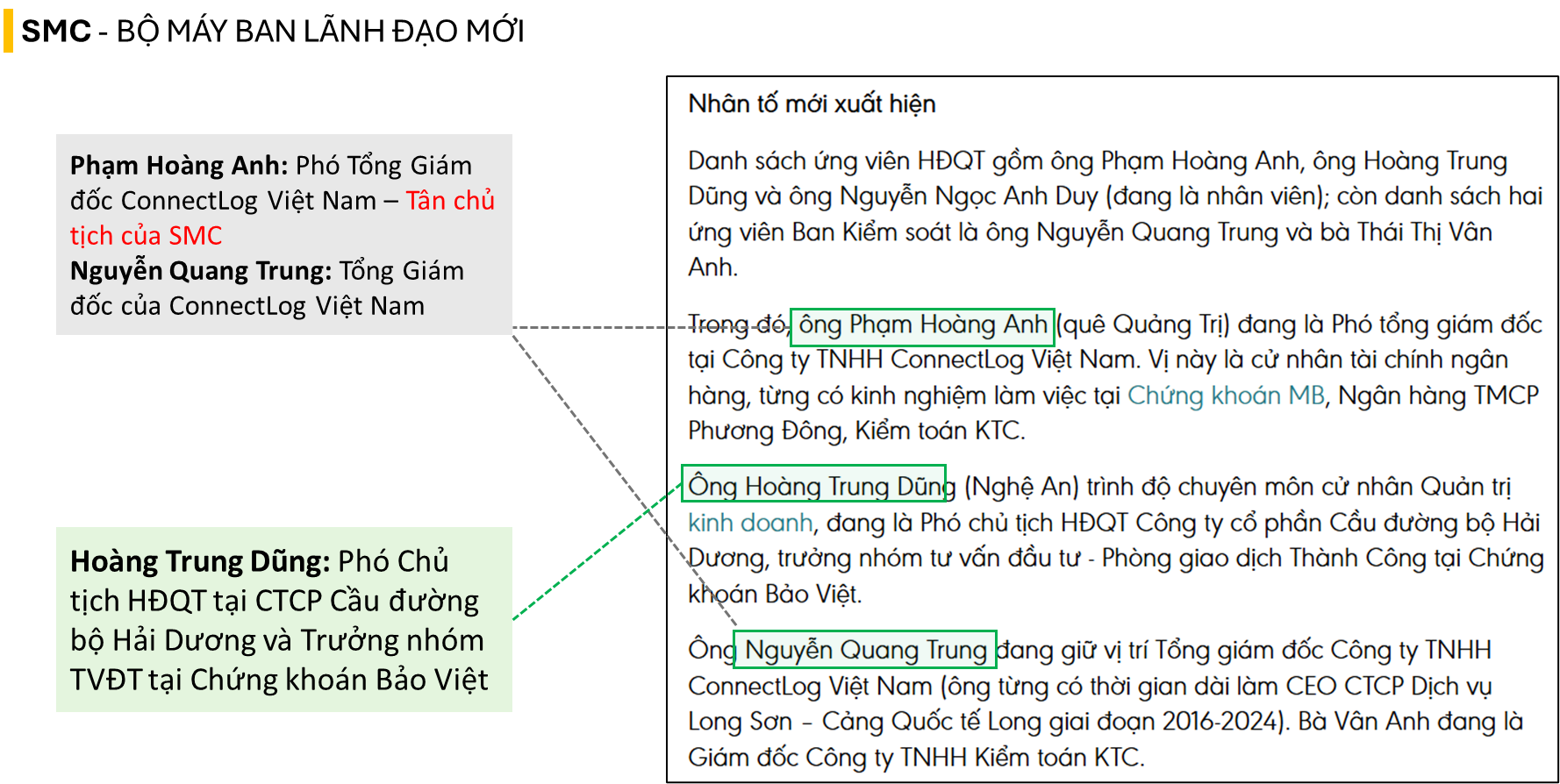

Việc Tổng Giám đốc cty ConnectLog Việt Nam trở thành Thành viên HĐQT, còn Phó tổng thành tân Chủ tịch SMC, có thể coi là thương vụ thâu tóm sát nhập SMC của Connectlog

Ngoài ra còn có Ông Hoàng Trung Dũng - có mỗi quan hệ mật thiết với 1 thành viên HĐQT cua Gelex là ông Đậu Minh Lâm

Đây là 1 deal đặt cược mang tính chất đầu tư, vì tỷ lệ thành công phải lên đến 70,80%, dựa theo những số liệu đội ngũ H đã tổng hợp và phân tích.

Kết

SMC là một trường hợp điển hình của doanh nghiệp từ vùng rất xấu chuyển sang ổn định. Là dạng cổ phiếu thâu tóm tái cơ cấu, nên có thể kì vọng giá sẽ có những nhịp tăng dốc.

Những cổ phiếu như vậy không phải lúc nào cũng xuất hiện, nhưng khi có cơ hội thì phải mua dứt khoát và sẵn sàng cầm chắc để tìm kiếm chiến thắng lớn nhất. Mục tiêu từ 20 – 24. Chạm mục tiêu sớm chốt sớm.

Vì cổ này mà hoàn thành tái cấu trúc là không còn gì cả, giá trả xong cho tái cấu trúc là mình nghỉ.

Phân tích và chia sẻ của đội ngũ mang tính chất tham khảo.

Tác giả: Phan Thu Hằng - Giám đốc Tư vấn đầu tư

ID VPS: 8506

ID SSI: 2810

ID MBS: KYBX

ID TCBS: 105C924131