Tại sao tôi lại bi quan về ngành thép như vậy trong thời gian vừa qua, hiện tại và trong ít nhất nửa đầu năm 2026 nữa(lưu ý là 2026 nữa chứ không chỉ 2025).

Cũng lưu ý: Tôi không sung sướng gì khi một cổ phiếu như HPG HSG NKG giảm giá, các khuyến nghị của tôi và quan điểm của tôi đưa ra về nhóm này đơn giản vì hiện tại có nhiều NĐT của chúng tôi đang quá quan tâm đến nhóm này và tôi cần phải đưa ra những đánh giá “rủi ro cho họ” để đảm bảo các khoản đầu tư vào nhóm này không khiến họ gặp rắc rối trong 1 năm tới và cũng đảm bảo họ không bị bỏ lỡ các cơ hội khác tươi sáng hơn.

Đầu tiên, theo tôi thấy khó khăn của Ngành thép hiện nay không phải đến từ Trumb, mà đây chỉ là 1 lý do để thị trường, các công ty chứng khoán, nhà đầu tư vịn vào. Tìm một lý do cho sự suy thoái sắp xảy ra. Trong ngành chứng khoán tôi gọi đây là cách thị trường tìm một “biến cố bất ngờ” để thay đổi một xu hướng "đang quá ảo, một tài sản đang vượt quá giá trị thực của cổ phiếu" Nó cần điều chỉnh.

Quan điểm về nhóm ngành Théo gặp khó khăn được chúng tôi đưa ra từ khi kết quả kinh doanh quý 2/2024 hé lộ, cụ thể là tháng 7/2024.

Rất nhiều Nhà Đầu Tư thời điểm đó không đồng tình với chúng tôi. Nhưng cũng có rất nhiều Nhà Đầu Tư đã tiết kiệm được ít nhất 5% lãi suất cơ hội+ 5-7% tiền do giá cổ phiếu giảm + và hơn 6 tháng qua với rất nhiều cơ hội khác từ nhóm Đầu Tư Công + Đá xây dựng, Ngân hàng…

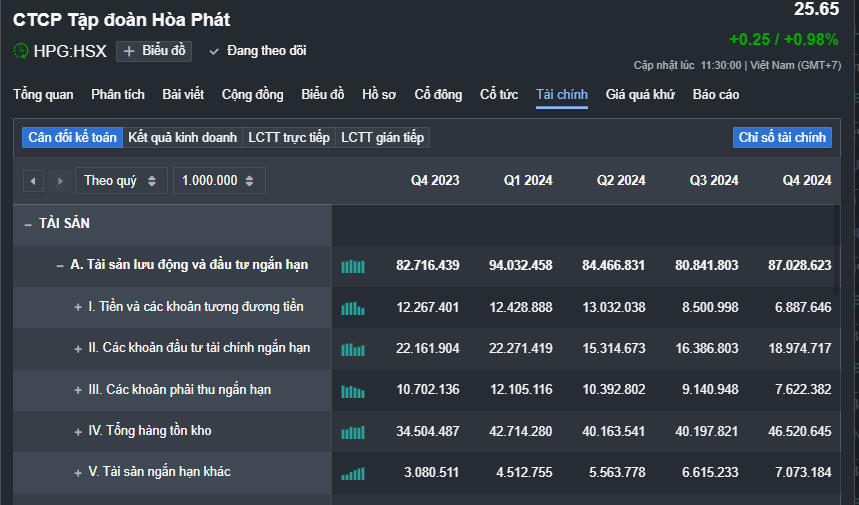

Khi báo cáo kết quả kinh doanh quý 4 vừa ra chúng tôi lại tiếp tục nhận thấy rằng những “hình dung của chúng tôi kém khả quan về ngành này đang đúng”. Hàng tồn kho của HPG NKG HSG đang tăng lên trung bình 20%, các nhà máy mới của các DN như HPG NKG tiếp tục đè nặng lên nguồn cung trong khi ai đó dám trả lời là thép có thể dùng để cứu đói ở đâu đó được trong năm 2025-2026. Doanh thu lợi nhuận đã giảm tốc và khả năng “sẽ gãy vụn” trong quý 1 - quý 3 của năm 2025 khi biên lợi nhuận ròng đang mỏng như sợi chỉ mà chi phí lãi vay tiếp tục theo xu hướng tăng trong các doanh nghiệp này do nợ vay tăng nhanh (20-30%) trong 4 quý năm 2024. Kết quả kinh doanh của HPG và NKG khởi sắc nhưng hãy cho tôi biết vì sao tiền mặt lại giảm?

Ở chiều ngược lại, nhiều người đọc về tôi lại đang tự suy luận về Thép là Nguyên Vật Liệu dành cho đầu tư công như VLB HT1 PLC(đá xây dựng, xi măng, nhựa đường), hay thép là nguyên liệu quan trọng cho ngành công nghiệp(ví dụ như Vinfast) và cuối cùng là những kỳ vọng về Đường Sắt Cao Tốc Bắc Nam.

+Tôi lưu ý rằng Ngành thép sẽ thắng đậm nếu Đường Cao Tốc sử dụng nhiều cầu “vượt cạn” nhưng nó không xảy ra, đường cao tốc bắc nam sẽ chủ yếu xây dựng trên nền Đất lấp.

+Thứ 2 là Vinfast không sử dụng thép xây dựng để sản xuất xe của mình, thép công nghiệp có tính chất hoàn toàn khác so với phần lớn thép xây dựng. Thép cho công nghiệp và sản xuất công nghiệp cần chuyên biệt chứ không cần phân lớn loại thép hiện tại.

+Cuối cùng là Nhu cầu thép sẽ rất mạnh Khi Đường Sắt Cao Tốc Bắc Nam khởi công - đúng vậy! Tuy nhiên,chiếc phao cứu sinh này có thực sự kịp đến tay các doanh nghiệp thép ngay không? Tất nhiên là không, tháng 12 năm 2027 dự án sẽ khởi công và dự án này sẽ có 67% được chạy trên cầu cạn đây tưởng chừng như sẽ là thông tin tích cực cho ngành thép, nhưng trớ trêu “thời gian là kẻ ngáng đường của các khoản đầu tư vào ngành thép hiện tại” Ít nhất đến cuối năm 2028 theo tính toán của tôi thì nhu cầu của dự án này mới thực sự đem lại dòng tiền về cho HPG, HSG NKG.

Ước tính công suất Giai đoạn 1 của Dự án Dung Quất 2 sẽ đạt 1,5 triệu tấn thép/năm và sẽ mất khoảng 3 năm để toàn bộ dự án vận hành ở mức tối đa.

Đây là dự án cung cấp thép công nghiệp quan trọng của HPG. Nó cũng quyết định đến tương lai của HPG từ 2028 trở đi.

Tuy nhiên, vấn đề của HPG là nhu cầu thép của 9 triệu tấn/năm từ các dự án đang có, họ sẽ tiêu thụ nó ra sao?

Và 1m5 triệu tấn năm 2025 có thực sự giúp p/e của HPG về lại được mức 13 hay không? Hay giá sẽ giảm xuống từ 26 xuống 18 để hợp lý cho mức định giá hiện tại của HPG.

Tất cả các phân tích của tôi đều cho thấy phải đến cuối 2027 và từ 2028 thì ngành thép mới thực sự bùng nổ doanh thu và lợi nhuận trở lại!

PB nên được sử dụng linh hoạt, với ngành thép một ngành đầu tư vào tài sản cố định lớn thì Bookvl nó cao là bình thường.

Còn đầu tư quan trọng bậc nhất là tiền lợi nhuận trả về hiện tại và trong tương lai gần 2 quý đến 5 quý tới. (P/e cũng quan trọng, và P/E DỰ PHÓNG còn QUAN TRỌNG HƠN NỮA.)

Ước tính công suất Giai đoạn 1 của Dự án Dung Quất 2 sẽ đạt 1,5 triệu tấn thép/năm và sẽ mất khoảng 3 năm để toàn bộ dự án vận hành ở mức tối đa.

Đây là dự án cung cấp thép công nghiệp quan trọng của HPG. Nó cũng quyết định đến tương lai của HPG từ 2028 trở đi.

Tuy nhiên, vấn đề của HPG là nhu cầu thép của 9 triệu tấn/năm từ các dự án đang có, họ sẽ tiêu thụ nó ra sao?

Và 1m5 triệu tấn năm 2025 có thực sự giúp p/e của HPG về lại được mức 13 hay không? Hay giá sẽ giảm xuống từ 26 xuống 18 để hợp lý cho mức định giá hiện tại của HPG.

Tất cả các phân tích của tôi đều cho thấy phải đến cuối 2027 và từ 2028 thì ngành thép mới thực sự bùng nổ doanh thu và lợi nhuận trở lại!

Chuẩn đấy, với việc áp thuế 25% các sp thép nhập vào Mỹ thì việc xuất khẩu thép sắp tới vào thị trường Mỹ cũng khó khăn hơn, Thép các nước xuất khẩu lớn vào Mỹ như Canada, Brazil, Mexico, Hàn Quốc và Đức sẽ phải tìm đầu ra ở các thị trường các nước khác làm tăng sự cạnh tranh. Nhìn chung tác động 1 cách gián tiếp do Mỹ chưa phải là 1 thị trường lớn của Thép VN

Việt Nam xuất khẩu sang Mỹ được bao nhiêu mà các ông phải ngại cái thông tin Áp Thuế đó làm gì? Xuất được sang thì biên lợi nhuận có chắc là cao hay không? Với mặt hàng như Thép càng xa thì càng chết.

Nói là xuất sang Lào, Campuchia, Đông Nam á thì mới quan trọng chứ thép xuất Mỹ không đáng gì, đa số là “trung chuyển” cho Trung Quốc thôi, chứ VN sản xuất mà xuất Mỹ chỉ để "lấy tiếng thôi, đáng bao nhiêu.

Vấn đề của các DN là lợi nhuận năm 2024 tăng cao rồi thì 2025 làm thế nào để tăng nữa

Vẫn đề nữa là DT năm 2024 là thật hay là ảo, nếu ảo thì năm 2025 “lựa theo thông tin Thuế mã” và vài thông tin khác nữa, Lấy cớ để đạp thì sao.

Vấn đề nữa là giá bao nhiêu mua vào mới có lãi…giá 26-27 này mua vào thì thua 80% những con khác và cơ hội khác đầy dãy trên sàn. Tội gì đu HPG giá này và thời điểm này!

Thông tin về nhóm thép rầm rộ cuối tuần nay.

Hãy cũng chờ đợi “thông tin mà tất cả cùng biết này” sẽ giúp nổi giá cổ phiếu hay không?

Chúng tôi vẫn dành chọn sự quan tâm của mình cho nhóm hàng định giá hợp lý thậm trí rất rẻ dưới giá trị khác.

HPG hiện tại đang ở mức cao chứ không hề hợp lý, dòng tiền mắc cạn trong nhóm này thời gian qua đã nhiều, đang tiếp tục “quá trình chuyển đổi từ nơi cần thoát sang NHỮNG NGƯỜI CẦM HỘ, NGƯỜI THEO TRÀO LƯU NGẮN HẠN”.

Các công ty chứng khoán vẫn liên tục Khuyến nghị mua HPG

Trong khi nhu cầu giảm mạnh tại TQ…vẫn chưa hiểu sai ở đâu

Xuất khẩu thép chưa bao giờ là lợi nhuận chính của các Công ty Thép trên thế giới…vì tính chất của nó