1. Các yếu tố vĩ mô ảnh hưởng ngành vận tải biển

HAH là doanh nghiệp vận tải biển container nên chu kỳ cước vận tải và dòng chảy thương mại thế giới là yếu tố “điều khiển” trực tiếp đến lợi nhuận của doanh nghiệp.

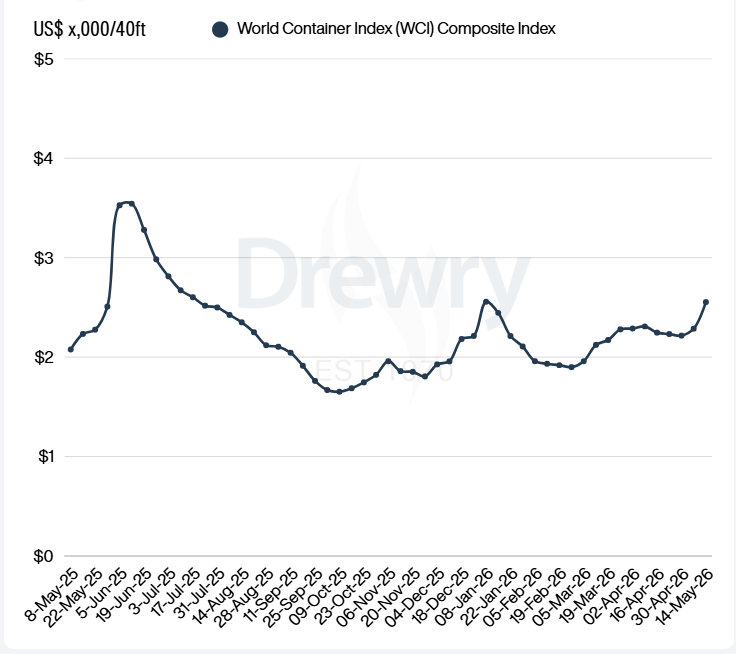

- Supply–Demand tàu: Khi nhu cầu xuất nhập khẩu tăng, cảng bến, đội tàu khan hiếm, cước vận tải tăng mạnh thì đây là thời điểm "vàng” dành cho các hãng tàu như HAH hay VSC

- Lãi suất và chi phí vốn: Khi Fed hạ lãi suất hoặc NHNN giữ lãi suất ổn định, chi phí vốn để mua tàu và đóng tàu mới giảm giúp doanh nghiệp dễ dàng mở rộng đội tàu.

- Địa chính trị – thuế quan: Sự thay đổi dòng chảy thương mại sau các “cơn bão” thuế quan Mỹ – Trung hay các xung đột thương mại và chính trị làm các hãng tàu phải điều chỉnh tuyến, mở tuyến mới từ đó tạo cơ hội cho các công ty vận tải biển khu vực như HAH.

2. Kết quả kinh doanh và dự án tàu mới “đang đi vào hoạt động”

- Theo báo cáo quý 1/2026, doanh thu thuần HAH tăng khoảng 8% so với cùng kỳ, còn lợi nhuận sau thuế tăng khoảng 30%.

- Biên lợi nhuận gộp cũng cải thiện rất rõ: từ khoảng 15% lên trên 40% trong quý 1/2026, cho thấy mô hình vận hành hiệu quả hơn và giá cước vận tải là hợp lý.

Về dự án tàu mới, đây chính xác là luận điểm quan trọng để “giải thích” câu chuyện tăng trưởng bền vững:

- HAH đã ký hợp đồng đóng mới 4 tàu container 3.000 TEU, với kế hoạch 2 tàu đầu tiên bàn giao vào cuối 2027 và đầu 2028.

- Phía sau đó còn là chiến lược hợp tác với Viconship (VSC) để đóng loạt tàu container từ 3.000 TEU đến 7.100 TEU với mục tiêu xây dựng đội tàu khoảng 9 chiếc trong giai đoạn tới (7 tàu đóng mới + 2 tàu đã qua sử dụng).

3. Định vị thương hiệu và câu chuyện mở rộng với Viconship (VSC)

Nếu trước đây HAH được biết đến như một doanh nghiệp vận tải biển “truyền thống”, thì từ 2024–2025, câu chuyện đã thay đổi rõ ràng theo hướng mở rộng hệ sinh thái logistics và định vị chuỗi dịch vụ đầy đủ hơn.

- Viconship (VSC) đã thực hiện đầu tư chiến lược vào HAH, nâng dần tỷ lệ sở hữu và hình thành “hệ sinh thái” vận tải – logistics khá chặt chẽ.

- Với thỏa thuận hợp tác kinh doanh, hai doanh nghiệp sẽ cùng đóng mới và khai thác tàu container 3.000–7.100 TEU, đồng thời tận dụng chung mạng lưới khách hàng, tuyến vận tải và cơ sở hạ tầng cảng – kho.

Điều này tạo ra một vài “câu chuyện” hấp dẫn cho nhà đầu tư:

- Giảm chi phí đầu tư mới: HAH sẽ không phải tự ôm toàn bộ chi phí và rủi ro khi mở rộng đội tàu; VSC chia sẻ phần lớn vốn và rủi ro.

- Tối ưu tải và cước: Với đội tàu lớn hơn, HAH có thể điều phối tuyến tối ưu hơn, tăng tỷ lệ sử dụng sức chở → qua đó tăng biên lợi nhuận.

- Chuyển từ “tăng trưởng chu kỳ” sang “tăng trưởng bền vững”: Thay vì chỉ phụ thuộc vào việc “đi đúng thời điểm đỉnh cước”, HAH có thể điều chỉnh chiến lược khai thác, đa dạng tuyến và nguồn khách hàng nhờ sự liên kết với VSC.

4. Triển vọng đầu tư:

- Vị thế chu kỳ ngành vận tải biển

- Khi thị trường lo ngại chu kỳ cước “đi xuống”, HAH có thể bị điều chỉnh giá.

- Nhưng với đội tàu đang mở rộng, áp lực “điều chỉnh mạnh” có thể giảm vì doanh thu phần nào được “đệm” bởi quy mô đội tàu lớn hơn.

- Đòn bẩy từ hợp tác với VSC

- Liên kết với Viconship giúp HAH mở rộng nhanh hơn, chi phí thấp hơn và có uy tín hơn khi thương lượng với các hãng tàu lớn, đối tác quốc tế.

- Nếu VSC tiếp tục tăng sở hữu, HAH có thể được định vị mạnh hơn trong bức tranh logistics quốc gia – yếu tố rất quan trọng cho dòng tiền dài hạn.

- Rủi ro cần lưu ý

- Biến động cước vận tải: Đây vẫn là “con dao hai lưỡi” – tăng mạnh giúp HAH bùng nổ, nhưng giảm sâu cũng kéo lợi nhuận tụt.

- Chi phí đầu tư tàu lớn: Việc đóng tàu 7.100 TEU (hơn 80 triệu USD mỗi chiếc) có thể gây áp lực nợ vay nếu cước không duy trì ở mức tốt.

- Cạnh tranh: Các hãng tàu lớn toàn cầu vẫn có lợi thế quy mô, nên HAH sẽ “chơi” tốt hơn ở tuyến trong khu vực, niche market hơn là cạnh tranh trực diện toàn cầu.