2026: Tín dụng không thiếu, nhưng tài sản bị chọn lọc – hiểu đúng để không đi sai nhịp

Bước sang năm 2026, thị trường tài chính Việt Nam đứng trước một bối cảnh rất khác so với các năm trước. Sau giai đoạn 2024–2025 tín dụng được bơm mạnh để hỗ trợ phục hồi, Ngân hàng Nhà nước (NHNN) chính thức chuyển sang một cách tiếp cận thận trọng hơn, thể hiện rõ qua công văn điều hành tín dụng ban hành cuối năm 2025.

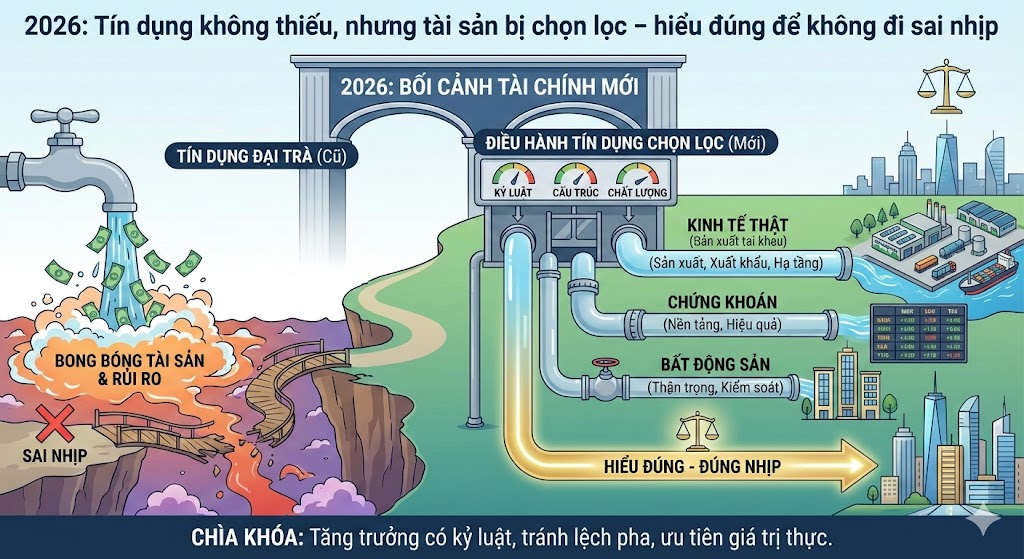

Điểm quan trọng nhất cần làm rõ: 2026 không phải là năm “siết tiền” theo nghĩa cũ, nhưng cũng không còn là giai đoạn bơm tín dụng đại trà để kéo tài sản. Đây là một chu kỳ điều hành mang tính “chọn lọc”, nơi nhịp, cấu trúc và chất lượng tín dụng được đặt lên hàng đầu.

1. Điều hành tín dụng 2026: thay đổi nằm ở cách làm, không chỉ ở con số

Mục tiêu tăng trưởng tín dụng khoảng 15% cho năm 2026, nếu nhìn riêng lẻ, không phải mức thấp. Vấn đề nằm ở việc NHNN lần đầu tiên khóa chặt cơ chế thực hiện:

-

Hạn mức tín dụng được tính bằng công thức cụ thể, gắn với xếp hạng ngân hàng và trừ đi phần vượt chỉ tiêu năm trước.

-

Ba tháng đầu năm không được sử dụng quá 25% chỉ tiêu cả năm, nhằm ngăn việc bơm tín dụng sớm để tạo sóng tài sản.

-

Tín dụng bất động sản không được tăng nhanh hơn tín dụng chung; nếu vi phạm sẽ bị giảm trừ chỉ tiêu.

Cách tiếp cận này cho thấy NHNN không muốn lặp lại hai thái cực của chu kỳ cũ: bơm quá mạnh rồi phải siết gấp. Thay vào đó, tín dụng vẫn tăng, nhưng tăng có kỷ luật và có điểm đến rõ ràng.

2. Chứng khoán và bất động sản: đều là tài sản, nhưng không được đối xử như nhau

-

Trong tư duy điều hành, cả chứng khoán và bất động sản đều thuộc nhóm tài sản. Tuy nhiên, mức độ rủi ro hệ thống của hai nhóm này rất khác nhau.

-

Bất động sản là tài sản sử dụng đòn bẩy tín dụng lớn, chu kỳ dài, tác động trực tiếp đến nợ xấu, giá nhà và ổn định xã hội. Vì vậy, BĐS bị đưa vào diện kiểm soát trực tiếp và tách riêng trong văn bản điều hành.

-

Chứng khoán, ngược lại, là tài sản tài chính có thanh khoản cao, khả năng điều chỉnh nhanh, ít tạo ra nợ xấu kéo dài cho hệ thống ngân hàng. NHNN không siết trực diện chứng khoán, mà kiểm soát gián tiếp thông qua các quy định về margin, cho vay cầm cố và an toàn vốn.

Điều này dẫn tới một kết luận quan trọng:

siết tín dụng tài sản không đồng nghĩa với việc dập thị trường chứng khoán, mà là ngăn tín dụng ngân hàng nuôi bong bóng tài sản, đặc biệt là bất động sản.

3. Chu kỳ 2026 nằm ở đâu trong bức tranh dài hạn?

Nếu nhìn theo chu kỳ sau COVID:

-

2020–2021: nới lỏng mạnh để cứu nền kinh tế

-

2022: thắt chặt đột ngột, gây sốc tài sản

-

2023: hồi phục yếu, tái cơ cấu

-

2024–2025: tín dụng tăng mạnh để kéo tăng trưởng

-

2026: kiểm soát – giữ nhịp – tránh lệch pha

Vì vậy, 2026 không phải là đầu chu kỳ bùng nổ mới, nhưng cũng không phải chu kỳ suy thoái. Đây là giai đoạn trung tính có điều kiện, nơi tăng trưởng được chấp nhận, miễn là không đánh đổi bằng rủi ro hệ thống.

Rủi ro lớn nhất của năm 2026 không nằm ở việc thiếu tiền, mà nằm ở sự lệch pha giữa mục tiêu tăng trưởng cao và năng lực thực của nền kinh tế.

Nếu các động lực như đầu tư công, xuất khẩu, năng suất không đạt kỳ vọng, áp lực nới tín dụng sẽ quay trở lại, và khi đó chính sách có thể phải “linh hoạt” hơn so với những gì đang được nói ra.

4. Điều tích cực của chu kỳ 2026 nằm ở đâu?

Dù không phải chu kỳ dễ kiếm tiền, 2026 không phải là năm tiêu cực toàn diện. Ngược lại, đây là giai đoạn tạo điều kiện cho sự phân hóa lành mạnh.

Thứ nhất, dòng tiền sẽ ưu tiên khu vực “kinh tế thật”

Tín dụng được định hướng chảy vào sản xuất – kinh doanh, xuất khẩu, hạ tầng, thay vì tài sản mang tính đầu cơ. Điều này giúp những doanh nghiệp có hoạt động thực, dòng tiền rõ ràng, ít phụ thuộc đòn bẩy, trở nên hấp dẫn hơn.

Thứ hai, hệ thống ngân hàng được “lọc” tốt hơn

Các ngân hàng có quản trị rủi ro tốt, chất lượng tài sản cao, ít dính BĐS rủi ro sẽ được hưởng lợi từ cơ chế phân bổ tín dụng chọn lọc. Biên lợi nhuận có thể không bùng nổ, nhưng sự ổn định được nâng cao.

Thứ ba, thị trường chứng khoán có cơ hội đi vào chiều sâu

Khi tín dụng không còn nuôi sóng tài sản diện rộng, thị trường chứng khoán buộc phải quay lại với nền tảng: lợi nhuận doanh nghiệp, hiệu quả sử dụng vốn và câu chuyện ngành. Điều này có lợi cho nhà đầu tư trung – dài hạn, thay vì đầu cơ ngắn hạn.

5. Những nhóm ngành có thể hưởng lợi tương đối

Trong bối cảnh trên, các nhóm ngành có triển vọng tích cực hơn mặt bằng chung bao gồm:

-

Ngân hàng: nhóm có quản trị rủi ro tốt, tỷ lệ nợ xấu thấp, tập trung tín dụng vào sản xuất – kinh doanh.

-

Hạ tầng – xây dựng – vật liệu: hưởng lợi từ đầu tư công thực chất, nếu giải ngân được cải thiện.

-

Sản xuất, xuất khẩu, logistics: đặc biệt các doanh nghiệp có đơn hàng ổn định, ít phụ thuộc vào đòn bẩy tài chính.

-

Tiêu dùng thiết yếu: hưởng lợi gián tiếp từ ổn định vĩ mô và thu nhập dần cải thiện.

Ngược lại, các mô hình kinh doanh phụ thuộc lớn vào vay nợ, đặc biệt trong bất động sản mang tính đầu cơ, sẽ tiếp tục chịu áp lực.

Kết luận

Chu kỳ 2026 không phải là năm của “kỳ vọng lớn”, mà là năm của kỷ luật và chọn lọc. Tín dụng không biến mất, nhưng không còn dễ dãi. Tài sản không bị cấm tăng, nhưng không được nuôi bằng đòn bẩy ngân hàng.