3 lý do nên mua cổ phiếu này trong 2025

Cổ phiếu TTA – Công ty đầu tư xây dựng và phát triển Trường Thành, thuộc ngành điện (gồm thủy điện và năng lượng tái tạo)

Xem phân tích

Tỷ giá càng cao, TTA càng hưởng lợi

Tỷ giá đang là đề tài nóng hổi của thị trường thời điểm hiện nay

Nếu NĐT ngại việc ông Trump lên làm Tổng thống sẽ làm tăng lạm phát, FED hạ lãi suất ít hơn, đẩy đồng đô tăng, từ đấy khiến tỷ giá neo cao, ảnh hưởng lên thị trường và các doanh nghiệp à => Thì TTA sẽ g iải quyết vấn đề này

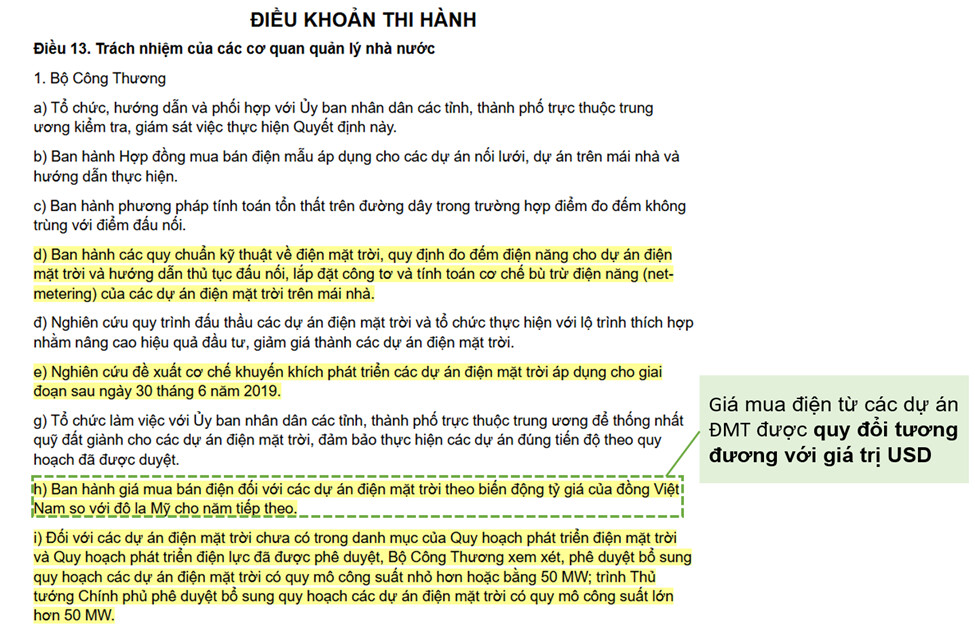

Vì các nhà máy Điện Mặt Trời của TTA đều đang bán bằng USD, theo chính sách khuyến khích phát triển Điện Mặt Trời được ban hành vào năm 2017

Nói chính xác hơn giá mua điện từ các dự án Điện Mặt Trời trong nước sẽ được "quy đổi tương đương với giá trị USD"

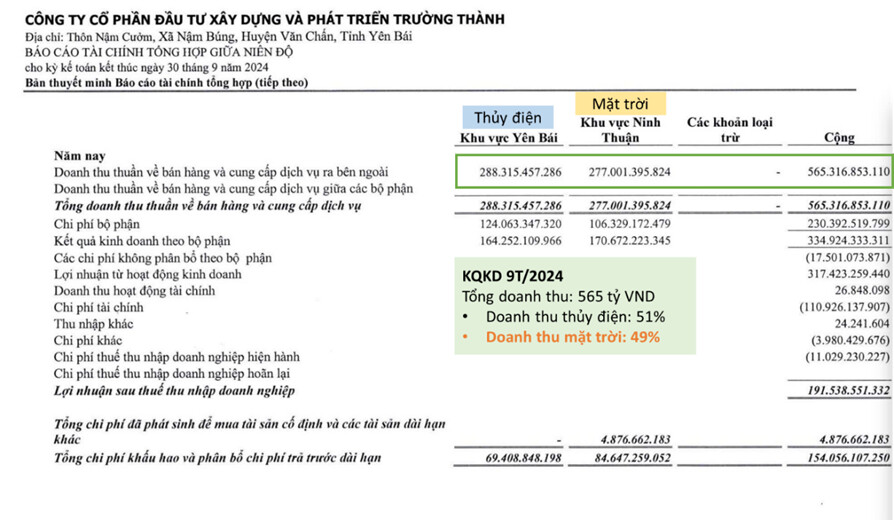

Mà doanh thu của Điện Mặt Trời chiếm 49% tổng doanh thu của TTA. Điều này cho thấy doanh nghiệp sẽ hưởng lợi nhiều khi tỷ giá neo cao, hưởng lợi không khác gì công ty xuất khẩu, thậm chí còn thuận lợi hơn vì không phải nhập khẩu nguyên liệu nào cả

2. Lợi thế về tăng trưởng dài hạn

Các doanh nghiệp có nhà máy điện như TTA thì sẽ mất khoản đầu tư ban đầu rất lớn để xây dựng, vì vậy các khoản đầu tư này sẽ được tài trợ bởi nợ vay

Do vậy giai đoạn đầu thường gặp áp lực nợ vay rất cao

Trong cơ cấu chi phí của TTA, 2 chi phí tác động lớn nhất đối với doanh nghiệp điện: chi phí lãi vay và chi phí khấu hao (Chiếm 89% tổng chi phí)

Ngược lại, các chi phí vận hành như quản lý, bán hàng rất thấp, nên biên lợi nhuận gộp của TTA cực cao

Biên lãi gộp của doanh nghiệp luôn trên 50%, thời kỳ đỉnh cao còn đạt 81%

Công thức của Lợi nhuận gộp = Doanh thu – giá vốn hàng bán (với TTA là chi phí vận hành)

Vậy nếu TTA giảm chi phí lãi vay và chi phí khấu hao, thì tốc độ thanh toán lợi nhuận rất nhanh và bền vững

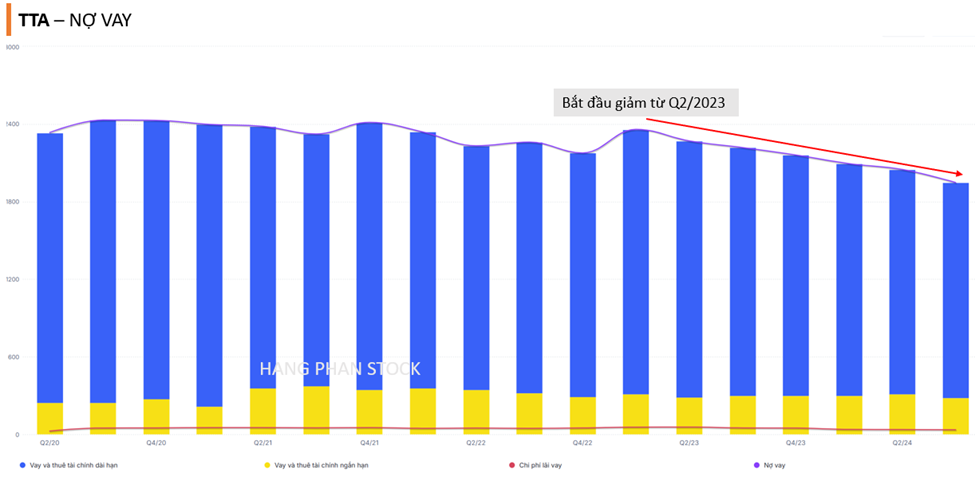

Hiện tổng nợ vay của cũng đang có xu hướng giảm rất nhanh kể từ đầu năm 2023

Tổng nợ vay quý Q1/2023 là 2358 tỷ VND, đến quý Q3/2024 còn 1947 tỷ VND. Tạo ra dốc giảm 17% trong 2 năm

Với tốc độ này thì dự kiến trong thời gian tới nợ vay sẽ giảm nhanh hơn nữa do có dòng tiền mạnh khi chi phí lãi vay giảm và gặp thiên thời trong 2025

= > Đỉnh của nợ vay tương đương với chân sóng cổ phiếu .

So sánh TTA với SBA - Thủy điện Sông Ba để mọi người có thể thấy rõ điều này hơn

Nợ vay của SBA bắt đầu xu hướng giảm vào 2021.

Cuối 2011 – đầu 2012, SBA bắt đầu chân sóng tăng dài hạn, tăng 21 lần trong 12 năm

Nợ vay của TTA cũng vào xu hướng giảm từ quý 2/2023

Và từ quý 2/2023, cổ phiếu đã tăng trên 60%, nên dư địa tăng giá RẤT LỚN

3. Hấp dẫn mọi trường phái

Đây là 1 trong số ít cổ phiếu H đánh giá hấp dẫn cho mọi trường phái, đầu tư trung hạn, dài hạn hoặc theo diện cầm tích sản, nhận cổ tức hàng năm đều được

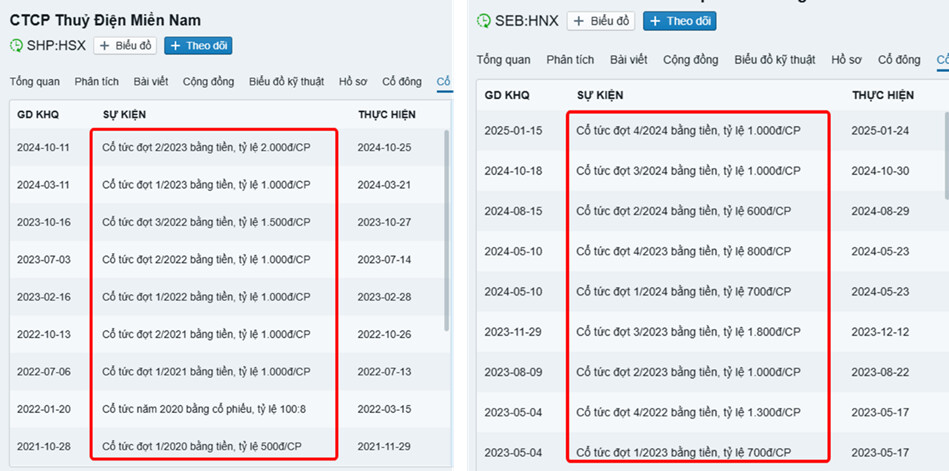

Khi nợ vay của các doanh nghiệp thủy điện giảm tương đối, họ sẽ bắt đầu trả cổ tức hấp dẫn nhất, đấy là cổ tức bằng tiền mặt, cũng như bắt đầu chu kỳ tăng lợi nhuận mạnh mẽ

Ví dụ các cổ phiếu trả cổ tức rất đều đặn, thâm chí còn trả rất cao như SHP SEB SBA

Tầm nhìn dài hạn về dư địa và lợi thế phát triển của doanh nghiệp, thì theo Hằng TTA giá dưới 15k/cổ phiếu vẫn là mức giá tốt để đầu tư. Xem phân tích TTA

Hằng đã lên chiến lược đầu tư chi tiết với cổ phiếu TTA, nếu NĐT muốn đồng hành với Hằng trong thương vụ này thì liên hệ với mình nhé!

Tác giả: Phan Thu Hằng

ID VPS: 8506

![]()

![]() THEO DÕI TẠI ĐÂY

THEO DÕI TẠI ĐÂY