Xin chào cả nhà, nhân lúc thị trường đang rơi tự do, mình lên bài phân tích cổ phiếu chuyên sâu mời cả nhà đọc giải sầu ạ

DRI - CTCP Cao su Đắk Lắk

I.TỔNG QUAN DOANH NGHIỆP:

Công ty Cổ phần Đầu tư Cao su Đắk Lắk (DRI) là một công ty hoạt động trong lĩnh vực khai thác chế biến mủ cao su và cây ăn quả. Sau hơn 12 năm thành lập và phát triển, công ty đã khẳng định vị thế của mình trên thị trường nông - lâm nghiệp và khai thác với các vườn cây tại 2 tỉnh ChămPaSăk và Salaval tại Lào.

Hiện nay, hoạt động khai thác, chế biến mủ cao su vẫn là thế mạnh của DRI khi tỷ lệ tiêu thụ/ khai thác hàng năm đều ở ngưỡng trên 100% và là mảng kinh doanh đóng góp tỷ trọng lớn trong hoạt động kinh doanh của DRI. Ngoài ra việc sở hữu các vườn cây tại 2 tỉnh ChămPaSăk và Salaval với điều kiện tự nhiên phù hợp với loại cây công nghiệp giúp DRI có nguồn cung tự nhiên ổn định và bền vững.

Ngoài ra, mảng cây ăn quả đang cho thấy dấu hiệu tích cực nhờ vào giá bán nâng cao và hoạt động xuất khẩu của doanh nghiệp đạt được nhiều kết quả khả quan tích cực mà tôi sẽ trình bày dưới đây.

II. CƠ CẤU CỔ ĐÔNG

Cơ cấu cổ đông của DRI khá chặt chẽ với chủ tịch Hội đồng quản trị là ông Nguyễn Viết Tượng, ông đã gắn bó và xây dựng DRI từ khi còn là công ty TNHH MTV cho đến nay. Ngoài ra hơn 60% cổ phần công ty được nắm giữ bởi CTCP Cao Su Đắk Lắk - hiện công ty mẹ là DRG đã thoái vốn 24% trên tỷ lệ nắm giữ hiện tại 60,84% tại DRI.

III. CHIẾN LƯỢC PHÁT TRIỂN:

Là một công ty hoạt động trong lĩnh vực vật liệu cơ bản, DRI đưa ra các chiến lược trung dài hạn và chiến lược phát triển bền vững và phương án đối với dự án Cao su tại Campuchia, dự án NNUDCNC.

- Chiến lược trung và dài hạn – chủ đạo: Tăng cường hoạt động và đầu tư phát triển vào các lĩnh vực mà PC1 có thế mạnh và cơ hội lớn, bao gồm: Mỏ Nickel nhiều tiềm năng với giá bán cao, Tổng thầu EPC với thế mạnh kinh nghiệm và khả năng tài chính, Bất động sản với quỹ đất lớn và khả năng quản lý dự án.

Tăng cường hoạt động và tập trung vào chăm sóc vườn cây cao su kiến thiết cơ bản (KTCB), phát triển thêm các dự án trồng cây ăn quả, nâng cao chất lượng mủ cao su nhờ vào ứng dụng công nghệ và sử dụng thuốc phun hiệu quả.

Kế hoạch 2024-2028, DRI sẽ tái canh vườn cao su và chăm sóc vườn sầu riêng KTCB.

- Chiến lược tài chính: Giảm tỷ trọng đầu tư, thoái vốn tại các mảng kinh doanh yếu thế, nhiều rủi ro, cạnh tranh cao và biên lợi nhuận thấp như xây lắp quy mô nhỏ, kinh doanh thương mại (trading phôi thép).

- Giảm tỷ trọng đầu tư, thoái vốn tại Khách sạn Daruko và Khối nhà làm việc Công ty, thực hiện giảm tỷ trọng sở hữu của Công ty Cổ phần Cao su Đắk Lắk và điều chỉnh vốn đầu tư tại Dự án Cao su Campuchia để cân đối tài chính và đầu tư dây chuyền cán vắt.

IV. TỔNG QUAN NGÀNH:

- Nhu cầu cao su tự nhiên tăng trưởng đều - nguồn cung tăng trưởng chậm:

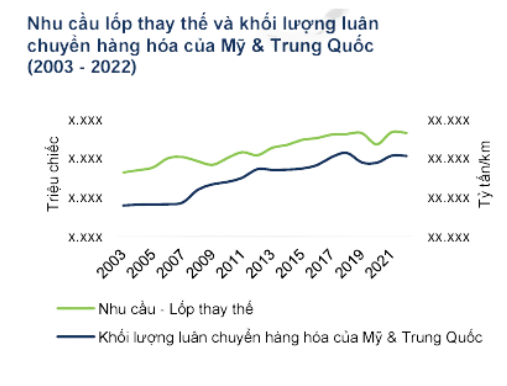

Nền kinh tế của Trung Quốc đang hồi phục sau nhiều chính sách thắt chặt và sự đóng băng của thị trường Bất Động sản, thị trường tài chính, nhu cầu vận tải có dấu hiệu hồi phục trở lại sẽ là động lực sản xuất và tiêu thụ các phương tiện vận tải. Các doanh nghiệp cao su Việt Nam sẽ được hưởng lợi trong dài hạn nhờ vào sự hồi phục về nhu cầu vận tải, xây dựng của Trung Quốc.

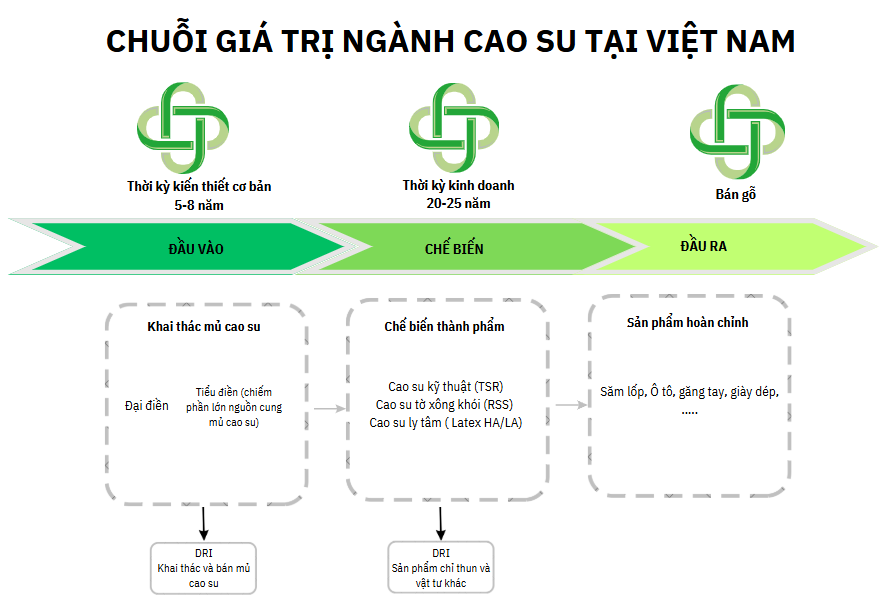

- Hiện nay, chuỗi giá trị ngành cao su tự nhiên tại Việt Nam có những điểm tương tự như ngành cao su tự nhiên trên thế giới, đầu vào đến chủ yếu từ thu hoạch mủ cao su từ vườn cây hoặc thu mua từ các vùng trồng cây (tiểu điền). Thị trường tiêu thụ chính của Việt Nam vẫn là Trung Quốc.

Ngoài ra, việc phân bổ diện tích cao su tại các khu công nghiệp lớn khiến các doanh nghiệp khó thu hút nhân công. Trong khi chi phí nhân công chiếm tỷ trọng lớn trong chi phí sản xuất kinh doanh theo yếu tố tại Việt Nam.

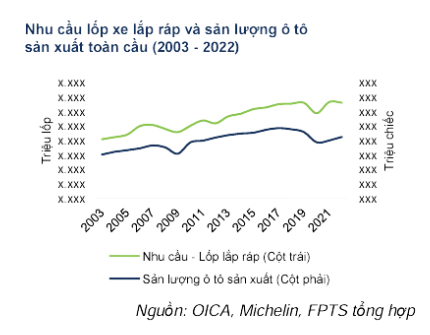

- Xu hướng thay thế sử dụng phương tiện xăng dầu bằng xe điện - tầm quan trọng của nguồn cung cao su:

Dưới sự thúc đẩy xanh hóa các ngành công nghiệp và các doanh nghiệp đang tập trung hướng tới xanh hóa hoạt động sản xuất kinh doanh. Đặc biệt đối với các doanh nghiệp ngành hóa chất, sản xuất điều này là vô cùng quan trọng. Sẽ thúc đẩy thói quen sử dụng sản phẩm thân thiện với tự nhiên của người tiêu dùng sẽ thay đổi.

Tính trong 7 tháng đầu năm, Việt Nam đã lắp ra[ tổng cộng 172,200 chiếc, tăng 2,5% so với cùng kỳ năm ngoái. Theo ước tính bản thân, tôi dự phóng đến hết 2024 Việt Nam sẽ lắp ráp khoảng 387.450 chiếc.

V. CHUỖI GIÁ TRỊ:

VI. PHÂN TÍCH TÀI CHÍNH VÀ KHUYẾN NGHỊ CỦA AD FINANCE & INVESTMENT:

- Giá cao su thế giới rơi tự do - nỗi lo suy thoái toàn cầu:

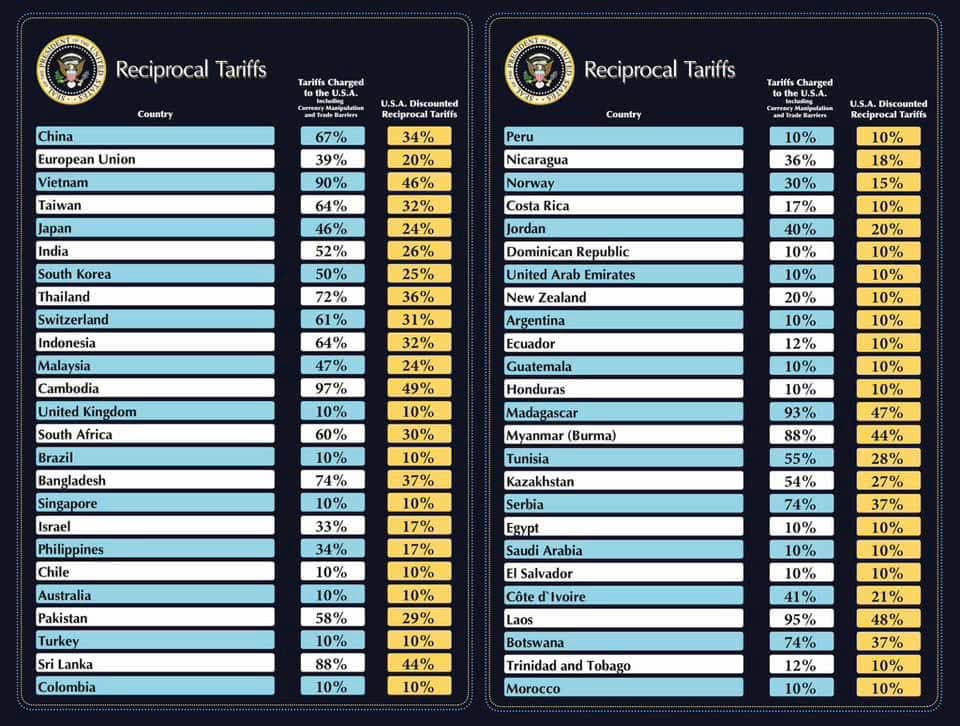

Kinh doanh trong 1 lĩnh vực là bán ra các sản phẩm chính như săm lốp ô tô, găng tay,giày dép (mảng phụ), khai thác và bán mủ cao su (hoạt động chính) thì biến động lợi nhuận của DRI phụ thuộc rất lớn và giá cao su thế giới, chart ở trên là giá cao su thế giới trong giai đoạn vừa qua khi Tổng thống Donald Trump quyết định đưa ra thuế đối ứng với các quốc gia có hoạt động trao đổi thương mại với Mỹ. Chính hành động này đã gây ra một tín hiệu đáng ngại về suy thoái toàn cầu, trong những ngày qua chúng ta đã chứng kiến TTCK trên toàn cầu lao dốc, có những quốc gia như Đan Mạch,… ngắt mạch ngừng giao dịch (điều chỉ xảy ra 1-2 lần trong lịch sử chứng khoán).

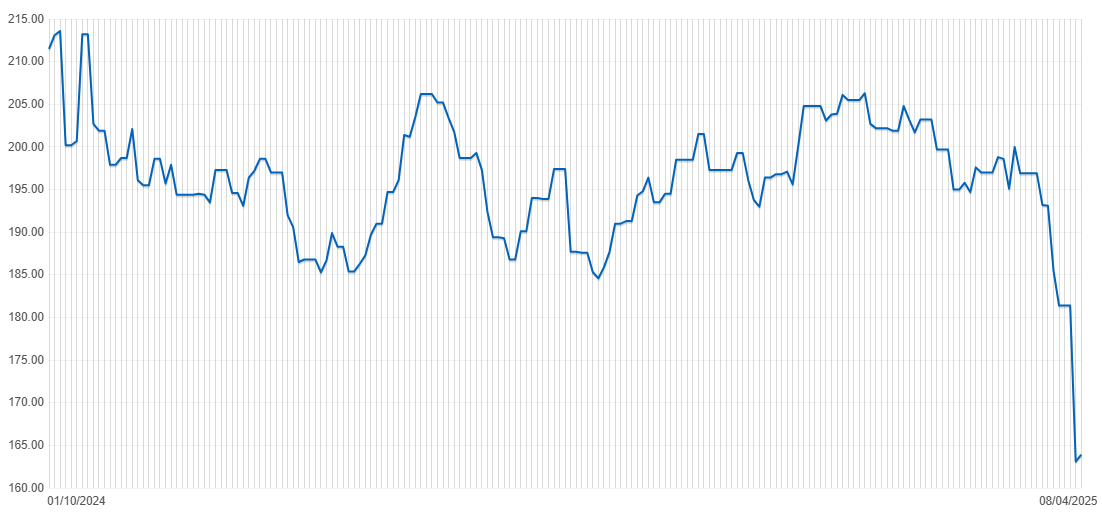

Giá cao su trong 2 tháng đầu năm 2025

Khi suy thoái đến, cầu về cao su sẽ giảm mạnh và đặc biệt là các doanh nghiệp sản xuất hàng hóa cao su. Với thực trạng giá cao su giảm mạnh và sâu như thế này, nguy cơ lợi nhuận DRI giảm mạnh là điều khó tránh khỏi.

Trong nguy có cơ - Sức khỏe tài chính ổn định và dòng cổ tức đều đặn:

- Cơ cấu nợ vay giữ ở mức thấp: Trên bảng cân đối kế toán của DRI ghi nhận tính đến cuối 2024, doanh nghiệp chỉ còn 19% nợ phải trả/tổng tài sản đến từ nợ ngắn hạn. Trong 2024, DRI không có khoản nợ dài hạn do đẩy nhanh việc chi trả các khoản nợ này trong điều kiện kinh doanh tốt và tỷ giá thuận lợi. Các khoản phải thu ngắn hạn và dài hạn của DRI hiện là khoản cho vay công ty mẹ DRG với lãi suất 9%/năm.

Trong trường hợp xấu nhất, lợi nhuận của DRI giảm 70%, thì doanh nghiệp cũng không phải chịu áp lực về lãi vay.

Trong giai đoạn 2018-2024, DRI giữ nguyên tỷ lệ chi trả cổ tức bằng tiền mặt đối với cổ đông hiện hữu dao động ở mức 270đ/cổ phiếu - 700đ/cổ phiếu.

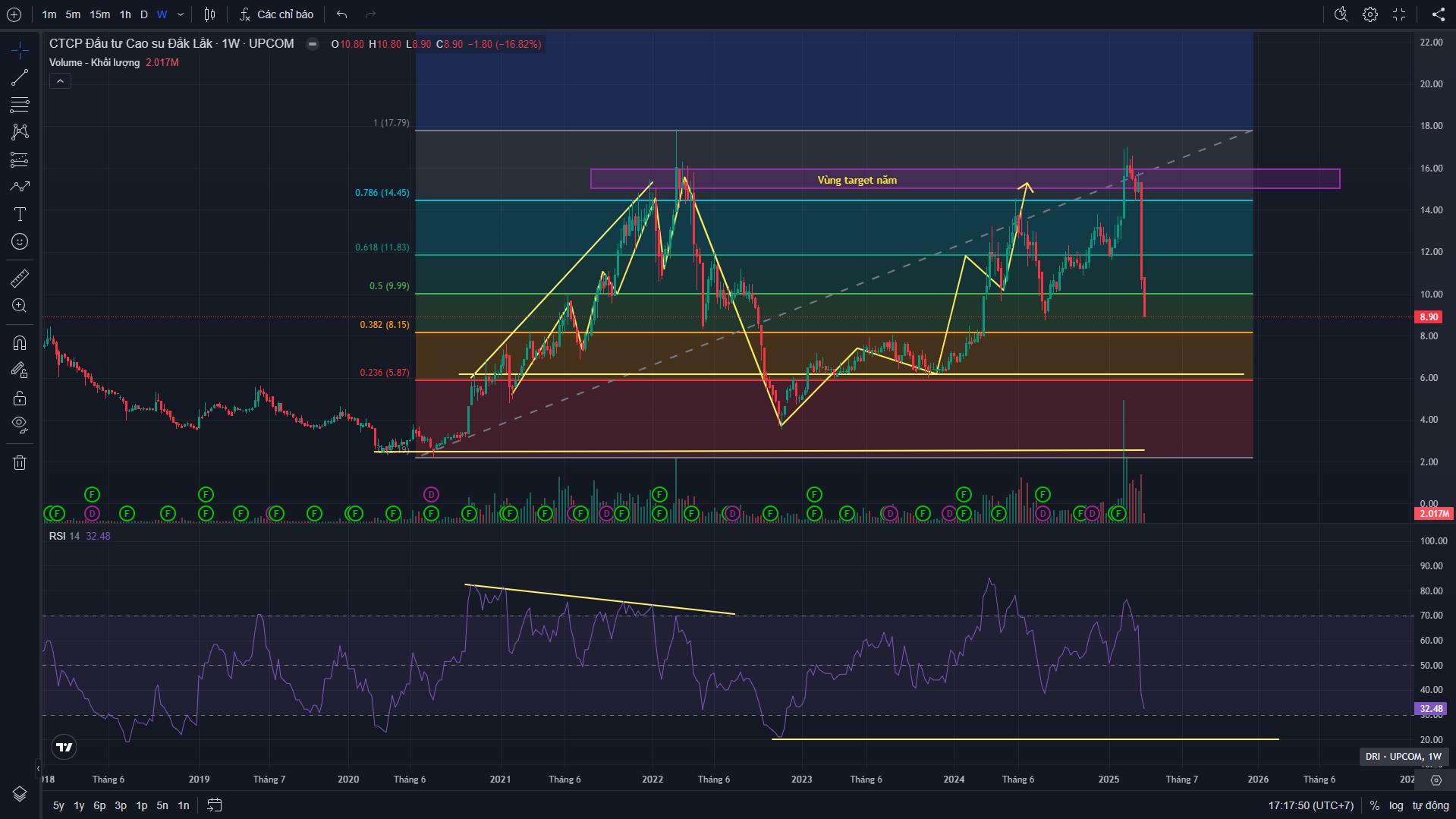

Đây là chart kĩ thuật DRI em vẽ hồi năm trước, mời cả nhà tham khảo:

Với dự phóng kết quả hoạt động kinh doanh tiêu cực, tôi cho rằng đây là cơ hội để tham gia BUY cổ phiếu DRI khi thỏa mãn 2 điều kiện sau: giá cao su thế giới có dấu hiệu tạo đáy.

- Giá cổ phiếu DRI về vùng giá của năm:

4,000 đồng - 6,000 đồng (mức giá lịch sử của năm, giải ngân thăm dò dần dần). - Giá cao su thế giới có dấu hiệu tạo đáy (cần follow kĩ càng theo giai đoạn).

3.TÓM LẠI:*

- DRI là một doanh nghiệp có nội tại tốt, cơ cấu cổ đông đối trọng và cổ tức đều đăn, trong tình hình kinh tế thế giới có nhiều biến động như hiện nay, cơ hội tham gia nắm giữ các cổ phiếu nội tại như thế này đang dần lộ diện. Nhà đầu tư cần theo dõi cẩn trọng đối với DRI, cơ hội thực sự không có nhiều, mình vẫn tâm đắc câu nói của cụ Warrent Buffet:

Kính chúc mọi người một ngày làm việc hiệu quả!