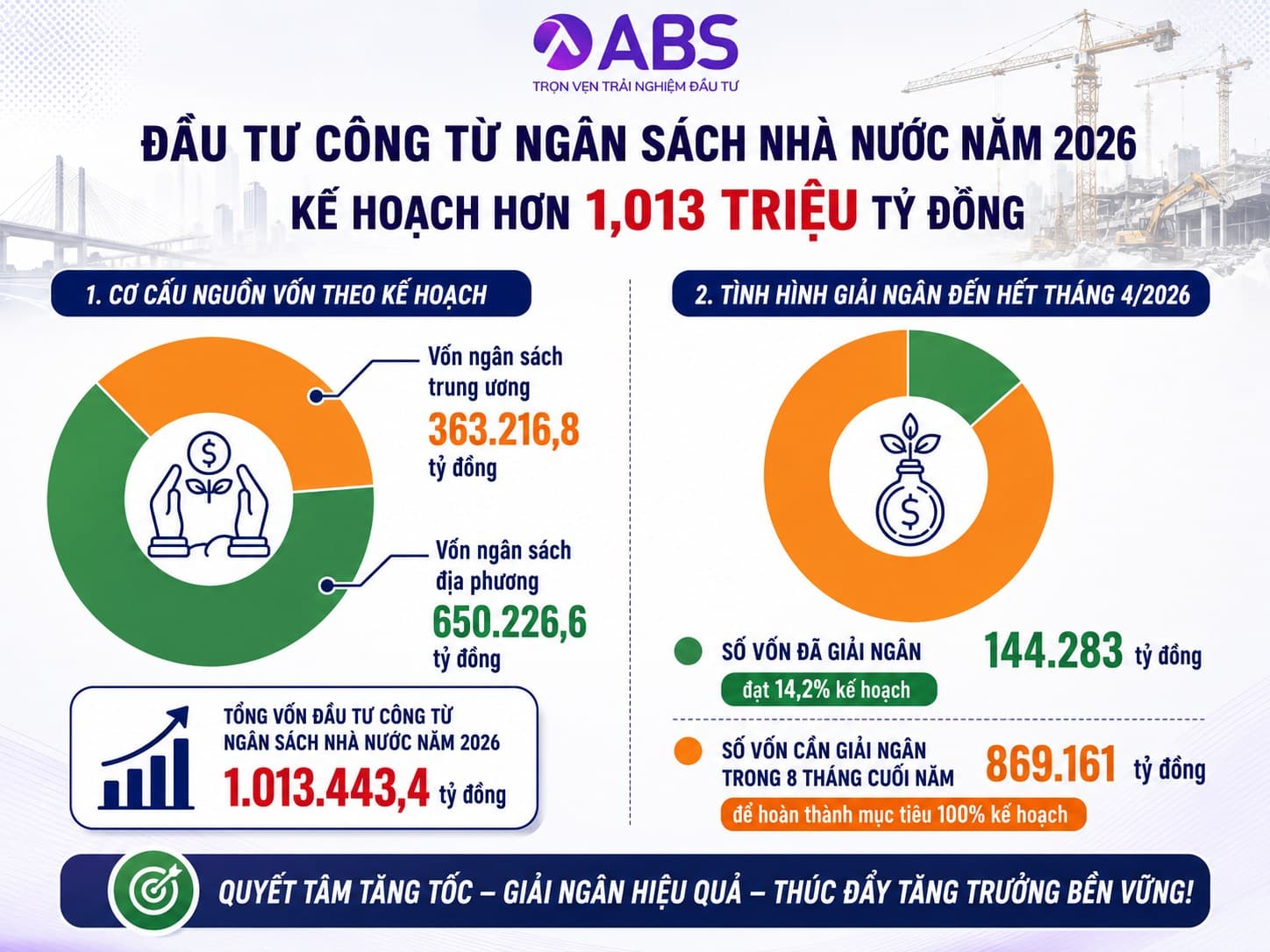

Khi thị trường nghe đến con số 869.000 tỷ đồng đầu tư công cần giải ngân trong 8 tháng cuối năm, phản xạ đầu tiên thường là:

“Xây dựng – hạ tầng sẽ hưởng lợi.”

“CTD, VCG, HHV sẽ có câu chuyện.”

“Cứ có gói thầu lớn là cổ phiếu sẽ chạy.”

Nhưng nếu tư duy ngược lại, câu hỏi đáng đặt ra không phải là ai có gói thầu lớn nhất, mà là:

Ai thật sự biến được gói thầu đó thành lợi nhuận và dòng tiền?

Vì trong ngành xây dựng – hạ tầng, doanh thu lớn chưa chắc đã hấp dẫn.

Một doanh nghiệp có thể công bố backlog nghìn tỷ, tham gia dự án trọng điểm, xuất hiện liên tục trên truyền thông, nhưng nếu biên lợi nhuận mỏng, vốn bị giam lâu, chi phí lãi vay cao và tiến độ thanh toán chậm, thì câu chuyện đầu tư có thể rất đẹp trên giấy nhưng chưa chắc đẹp trong báo cáo tài chính

Đây là điểm nhiều nhà đầu tư dễ bỏ qua.

Đầu tư công không tự động tạo ra lợi nhuận.

Nó chỉ tạo ra cơ hội doanh thu.

Còn lợi nhuận thật sự phụ thuộc vào năng lực thi công, khả năng kiểm soát chi phí, dòng tiền thanh toán và sức khỏe tài chính của từng doanh nghiệp.

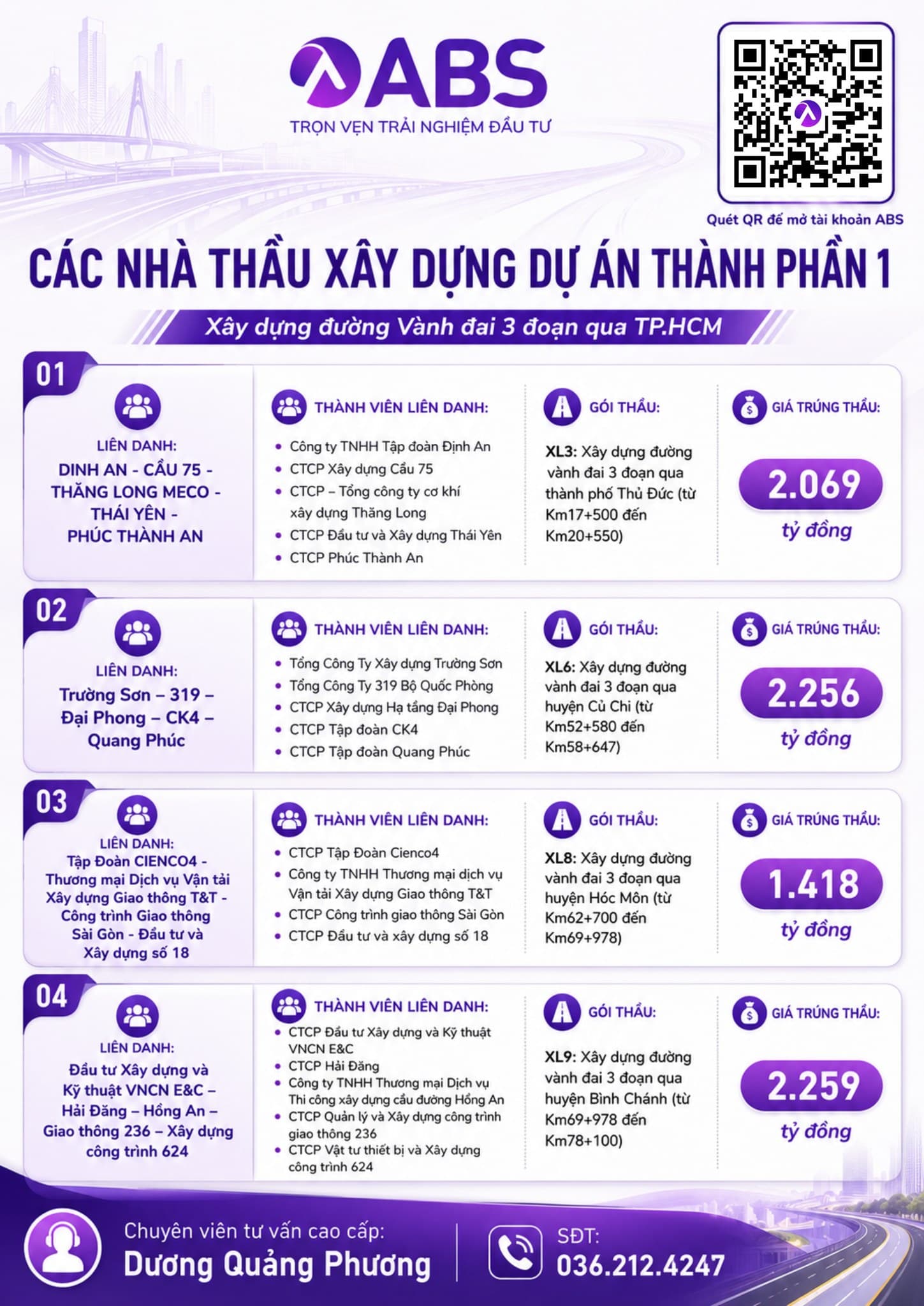

Với VCG, câu chuyện Long Thành là điểm nhấn rất rõ. Doanh nghiệp có vị thế lớn trong các gói thầu trọng điểm. Nhưng tư duy ngược là: quy mô càng lớn thì áp lực vốn lưu động càng cao. Vì vậy, cần theo dõi kỹ dòng tiền và tốc độ chuyển backlog thành lợi nhuận.

Với CTD, điểm đáng chú ý không chỉ nằm ở đầu tư công. CTD có câu chuyện rộng hơn: backlog dân dụng, công nghiệp, thương hiệu thi công, tỷ lệ khách hàng quay lại và khả năng phục hồi biên lợi nhuận. Nói cách khác, đầu tư công là chất xúc tác, nhưng không phải toàn bộ luận điểm đầu tư.

Với HHV, câu chuyện hấp dẫn nằm ở hạ tầng giao thông dài hạn. Nhưng tư duy ngược là: càng là tài sản hạ tầng dài hạn, càng phải soi kỹ nợ vay, dòng tiền thu phí và khả năng huy động vốn.

Vì vậy, thay vì hỏi:

“Cổ phiếu nào hưởng lợi từ đầu tư công?”

Tôi cho rằng nên hỏi:

“Cổ phiếu nào chưa bị thị trường định giá quá mức cho kỳ vọng đầu tư công?”

Đây mới là câu hỏi quyết định.

Bởi khi một câu chuyện lớn được truyền thông nhắc nhiều, giá cổ phiếu thường chạy trước kết quả kinh doanh. Nhà đầu tư mua đúng câu chuyện nhưng sai thời điểm vẫn có thể thua.

Cơ hội đầu tư công 2026 là có thật. Nhưng cơ hội lớn nhất không dành cho người mua theo đám đông, mà dành cho người phân biệt được 3 điều:

Backlog lớn khác với lợi nhuận lớn.

Doanh thu tăng khác với dòng tiền khỏe.

Câu chuyện hay khác với mức giá còn hấp dẫn.

Tôi cho rằng nhóm CTD, VCG, HHV vẫn đáng theo dõi trong chu kỳ đầu tư công này. Nhưng thay vì mua vì “869.000 tỷ”, nhà đầu tư nên chờ sự xác nhận từ kết quả kinh doanh, tiến độ giải ngân, dòng tiền vào cổ phiếu và vùng định giá hợp lý.

Tư duy ngược trong câu chuyện này là:

Đừng nhìn nơi thị trường đang hô hào có cơ hội.

Hãy nhìn nơi kỳ vọng chưa bị thổi quá xa so với lợi nhuận thật.

Vì cuối cùng, thị trường có thể mua kỳ vọng trong ngắn hạn, nhưng về dài hạn, giá cổ phiếu vẫn phải quay về với một thứ rất căn bản: Doanh nghiệp kiếm được bao nhiêu tiền thật