Phân tích kết quả kinh doanh và triển vọng:

-

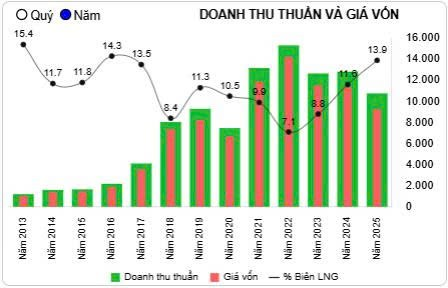

Doanh thu:

Có sự thu hẹp lại trong năm 2025 do thu hẹp kinh doanh thương mại hạt nhựa (thương mại: biên lợi nhuận thấp, kém hiệu quả) → Ưu tiên đẩy mạnh sang thuần sản xuất các sản phẩm nhựa, bao bì, nhựa sinh học từ 2026. Biên lợi nhuận tiếp tục được cải thiện với xu hướng tăng -

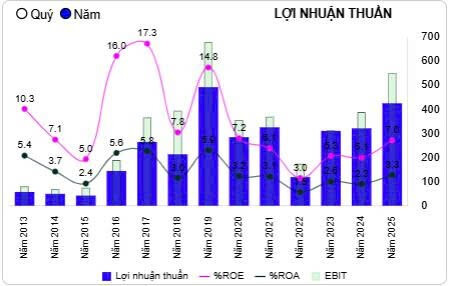

Lợi nhuận thuần:

Ngược lại với doanh thu giảm trong năm 2025 thì lợi nhuận trong năm 2025 lại tăng mạnh nhờ quá trình chuyển đổi chiến lược kinh doanh và quản lý chi phí,…

Lợi nhuận ghi nhận mức cao nhất kể từ năm 2020 theo xu thế tăng => Đại diện cho sự hồi sinh kinh doanh của doanh nghiệp.

Trong đó EBIT cũng có xu thướng tăng mạnh lên gần bằng năm đỉnh cao 2019. Theo đó các chỉ số ROE, ROA mặc dù còn thấp những cũng có chiều hướng cải thiện hiệu quả hơn -

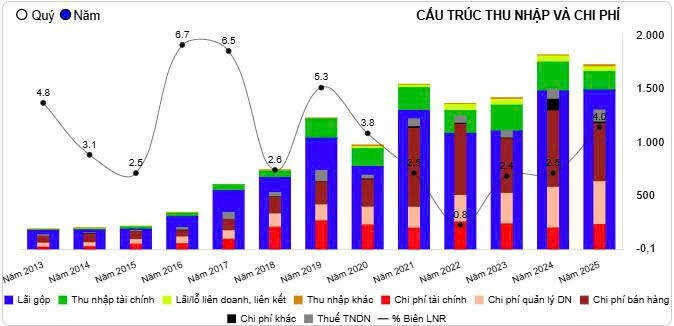

Nhìn kỹ hơn vào cấu trúc doanh thu và chi phí

Năm 2025 có thể là năm bắt đầu ghi nhận lợi nhuận Gộp đã có lãi khi trừ đi toàn bộ các loại chi phí như: lãi vay tài chính, quản lý doanh nghiệp, chi phí bán hàng hay là chi phí khác cũng như thuế => khác biệt hoàn toàn với các năm về trước.

=> Điều này nói lên 1 điều: Lợi nhuận từ kinh doanh cốt lõi đã hiệu quả -

Triển vọng duy trì đà tăng trưởng trong tương lai:

- Duy trì mối quan hệ khách hàng truyền thống ổn định và xuất khẩu. Thuế xuất khẩu sang mỹ giảm từ 19% về 10% => có thể làm gia tăng lợi nhuận năm 2026

- Mở rộng sản xuất:

a. Tăng cường tiêu tục thị trường nội địa

b. Tăng công suất nhà máy số 8

c. Tăng xuất khẩu nhựa sinh học (Kết hợp kinh doanh nhà máy nhựa sinh học của Hàn Quốc SKC sẽ hoạt động 6/2026) - Dự án KCN AP5 đã khởi công và bàn giao mặt bằng cho KH bắt đầu từ quý 2/2026.

- Vị thế ngành được ưu tiên phát triển theo kế hoạch của nhà nước loại bỏ rác thải nhựa trong dài hạn.

- Khác:

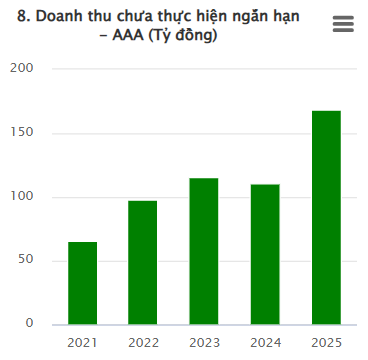

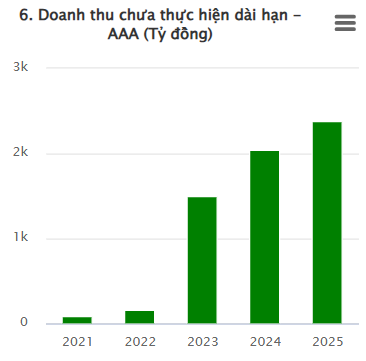

a. Doanh thu chưa thực hiện tăng mạnh:

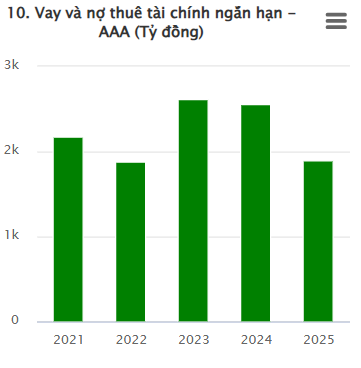

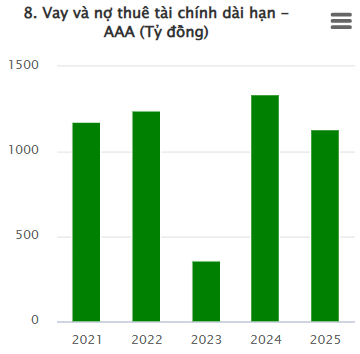

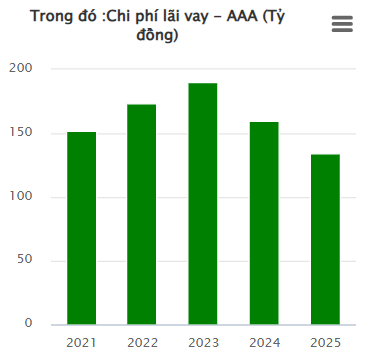

b. Nợ vay giảm cả ngắn và dài hạn

=> giúp chi phí lãi vay giảm:

-

Giá cổ phiếu và định giá:

PE: 8.3 (PE ngành: 14.1) => giao dịch thấp hơn so với ngành chung và thị trường

PB: 0.6 => đang giao dịch dưới giá trị doanh nghiệp

=> Định giá: 13.000-15.000 với EPS(forward): 1.200 - 1.300đ/cp

Giá cổ phiếu hiện tại đi ngang tích lũy thời gian dài chưa phản ánh vào giá trị doanh nghiệp

- Nhược điểm: Thanh khoản thấp và dòng tiền yếu chưa có