AAA – Tái cấu trúc mạnh tay, chấp nhận hy sinh ngắn hạn để tạo nền tảng bền vững dài hạn

CTCP Nhựa An Phát Xanh (AAA) đang trong giai đoạn tái cơ cấu toàn diện, với quyết định chiến lược cắt giảm tỷ trọng mảng thương mại hạt nhựa – vốn có biên lợi nhuận thấp và dễ biến động – để tập trung vào mảng sản xuất cốt lõi có hiệu suất sinh lời cao hơn.

Năm 2024 – Nền tảng tài chính cải thiện

- Doanh thu hợp nhất đạt 12.787 tỷ đồng (+1,3% YoY), lợi nhuận sau thuế đạt 319 tỷ đồng (+3,4% YoY).

- Động lực tăng trưởng đến từ:

- Giá vốn giảm 1,9% YoY, giúp lợi nhuận gộp tăng mạnh 33% YoY.

- Chi phí tài chính giảm 16,1% nhờ chi phí lãi vay được kiểm soát.

- Tuy nhiên, chi phí bán hàng và quản lý tăng mạnh (lần lượt +40,3% và +33,3% YoY), gây áp lực lên biên lợi nhuận thuần.

Nhà máy 8: Nguồn động lực mới

Từ tháng 11/2024, Nhà máy 8 chính thức đi vào hoạt động, bao gồm nhiều dây chuyền sản xuất hiện đại:

- Bao bì màng phức hợp, PE: 4.800 tấn/năm

- Hạt nhựa compound: 1.200 tấn/năm

- Tách lọc làm sạch hạt nhựa tái chế: 1.200 tấn/năm

- Sàn nhựa xây dựng: 6 triệu m²/năm

Bên cạnh đó, dự án Bao bì nhựa và Bao bì phân hủy sinh học được mở rộng quy mô lên 946 tỷ đồng, dự kiến vận hành giai đoạn 1 từ Q3/2026.

Chiến lược tái cấu trúc – “thắt lưng buộc bụng” cho năm 2025

AAA có kế hoạch giảm tỷ lệ sở hữu trong mảng thương mại hạt nhựa từ Q2/2025, đồng nghĩa doanh thu từ mảng này sẽ không còn được hợp nhất từ Q3 trở đi.

- Mảng thương mại từng chiếm hơn 50% doanh thu nhưng biên lợi nhuận gộp dưới 5%, hiệu quả kém.

- Việc tái cấu trúc là bước đi cần thiết, nhằm tập trung nguồn lực vào mảng sản xuất có biên lợi nhuận gộp quanh 18%–19% – vốn đang tăng trưởng tốt.

Triển vọng 2025 – "lùi một bước để tiến ba bước"

Chúng tôi dự báo năm 2025:

- Doanh thu hợp nhất đạt 9.125 tỷ đồng (-29% YoY)

- Lãi ròng đạt 318 tỷ đồng (-12% YoY)

- EPS ước đạt 832 đồng/cp, tương ứng P/E forward chỉ 8,3 lần

Lợi nhuận có thể sụt giảm ngắn hạn do:

- Không hợp nhất doanh thu thương mại từ nửa cuối năm.

- Tăng chi phí khấu hao từ Nhà máy 8. Tuy nhiên, biên lợi nhuận ròng được cải thiện lên mức 3,5% – dấu hiệu tích cực từ sự chuyển dịch cơ cấu hoạt động.

Góc nhìn dài hạn: Nền móng tăng trưởng bền vững

AAA đang đặt nền móng cho chu kỳ tăng trưởng mới khi:

- Tập trung vào mảng sản xuất xuất khẩu – hưởng lợi từ tỷ giá cao

- Tối ưu hóa hiệu quả hoạt động nhờ cắt bỏ phần kinh doanh kém hiệu quả

- Nhà máy 8 dự kiến mang lại trên 1.300 tỷ doanh thu/năm khi hoạt động tối đa công suất

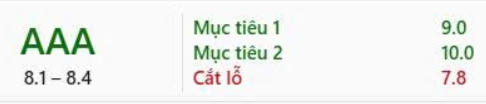

Giá mục tiêu 12 tháng: 9.000 đồng/cp, phản ánh triển vọng tăng trưởng bền vững sau khi tái cấu trúc hoàn tất.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).