- Ngành nghề & mô hình kinh doanh

-

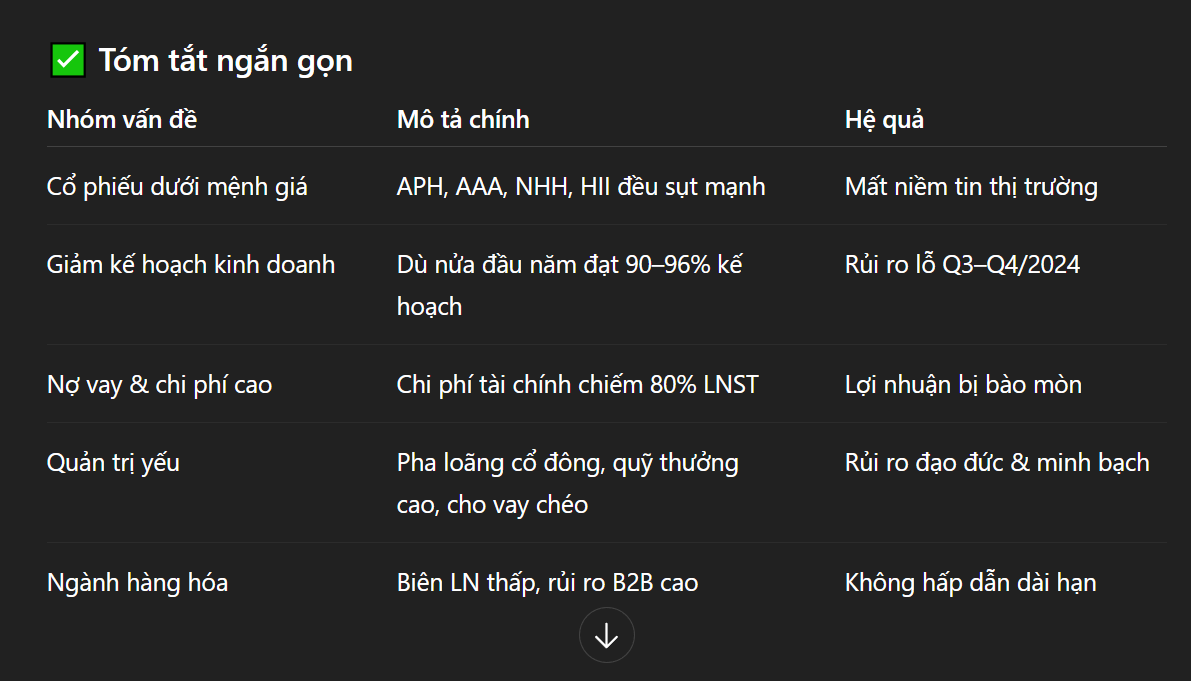

AAA hoạt động trong ngành bao bì nhựa, vốn là ngành hàng hóa thô sơ (commodity) – biên lợi nhuận thấp, chịu ảnh hưởng mạnh bởi giá nguyên liệu (hạt nhựa PP, PE).

-

Phụ thuộc vào khách hàng B2B, nên dễ gặp rủi ro phải thu xấu hoặc mất hợp đồng.

-

Biên lợi nhuận thuần của AAA chỉ ~4,6%, thấp hơn mặt bằng ngành (5–10% ở Việt Nam, 15–20% ở Trung Quốc).

→ AAA chưa đạt được lợi thế cạnh tranh chi phí thấp.

- Tài chính yếu

-

Nợ vay ròng: ~3.000 tỷ (bằng ½ vốn chủ sở hữu, gấp 9 lần lợi nhuận sau thuế).

-

70% tài sản ngắn hạn nằm ở phải thu & tồn kho.

-

Dòng tiền tự do âm nhiều năm, ROIC chỉ 5,2% → hiệu quả sử dụng vốn rất thấp.

- Quản trị doanh nghiệp: Nhiều “cờ đỏ”

-

Lạm dụng phát hành cổ phiếu pha loãng cổ đông (5 lần trong 2012–2018, giá thấp hơn thị giá).

-

Rủi ro tại công ty con HII – nợ vay cao, cho vay chéo, chất lượng tài sản đáng nghi ngờ.

-

Trích quỹ thưởng phúc lợi tới 20% LNST, mức bất thường so với mặt bằng doanh nghiệp niêm yết.

-

Cơ cấu cổ đông cô đặc trong gia đình, thiếu đối trọng quản trị độc lập.

-

Ban lãnh đạo nhiều lần đăng ký mua cổ phiếu nhưng không thực hiện, gây mất niềm tin nhà đầu tư.

- Kết luận & khuyến nghị đầu tư

AAA và hệ sinh thái An Phát Holdings đang đối mặt với nhiều vấn đề:

-

Biên lợi nhuận thấp, ngành mang tính hàng hóa.

-

Tài chính yếu, dòng tiền âm, nợ vay cao.

-

Quản trị thiếu minh bạch, pha loãng cổ đông, rủi ro tại các công ty con.

-

Lãnh đạo cấp cao liên tục rút lui và bán cổ phần.

→ Với bức tranh hiện tại, AAA chỉ nên được định giá trong vùng 7.000 – 9.000 đồng/cp, và không phù hợp để nắm giữ dài hạn.Nhà đầu tư cần thận trọng, tránh chạy theo hình ảnh “doanh nghiệp xanh” được quảng bá trên truyền thông.

Hãy theo dõi Thỏ để nhận được thông tin bổ ích nhé! ![]()

![]()

![]()