Nếu phải chọn một case đang có khả năng được thị trường nhìn lại, mình nghĩ ngoài EIB thì ABB vẫn là cái tên đáng chú ý.

#Thứ nhất về vấn đề Ban Lãnh Đạo của ABB thì sau khi ông Vũ Văn Tiền quay lại ghế Chủ tịch ABBank từ ngày 14/11/2025 bắt đầu một chu kỳ cải tổ khá rõ: tinh gọn bộ máy, thay đổi nhân sự điều hành, đẩy mạnh chuyển đổi số và tái định vị chiến lược.

Kết quả là: Quý I/2026, lợi nhuận sau thuế của ABB đạt gần 1.200 tỷ đồng, tăng mạnh so với cùng kỳ( ~ 270%) . Tổng tài sản cũng mở rộng lên từ 220.000 tỷ lên 250.000 tỷ

#Thứ 2, mình thấy là nợ xấu đang rất thấp chỉ khoảng 0.5. Đây là con số nổi bật nếu so với mặt bằng nhiều ngân hàng tầm trung khác.

Với ngân hàng, lợi nhuận tăng là tốt. Nhưng lợi nhuận tăng mà nợ xấu giảm, bảng cân đối sạch hơn, bộ đệm rủi ro được củng cố thì mới là thứ đáng nhìn.

#Thứ 3, mình thích ở ABB là dư địa tăng tín dụng còn khá tốt.

LDR của ABB vẫn ở mức thấp(~60%) so với trần quy định là 85% , tức ngân hàng còn dư địa để đẩy tín dụng nếu tìm được tệp khách hàng phù hợp.

Trong bối cảnh nền kinh tế vẫn cần tín dụng để phục vụ mục tiêu tăng trưởng cao, một ngân hàng còn dư địa cho vay, nợ xấu thấp và bộ máy đang được tái cấu trúc sẽ có lợi thế nhất định.

#Thứ 4, là hiệu quả hoạt động đang cải thiện.

CIR đã giảm mạnh so với giai đoạn trước còn khoảng 36% ( tính đến số liệu quý 4 2025) , nhờ chuyển đổi số và tối ưu chi phí vận hành. Đây là điểm rất quan trọng với một ngân hàng tầm trung.

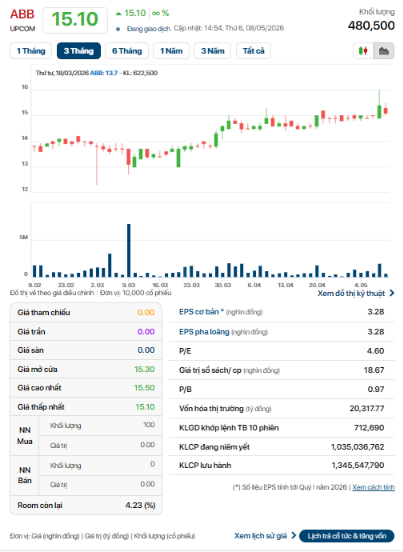

#Nhưng điểm khiến mình nghiêng về ABB nhiều hơn nằm ở định giá. Tại vùng giá khoảng 15.500 đồng/cp, ABB đang giao dịch với P/E khoảng 4,72 lần và P/B khoảng 0,99 lần.

Trong khi trung bình ngành ngân hàng đang quanh P/E 9,41 lần và P/B 1,55 lần.

Tức là ABB đang được thị trường định giá thấp hơn đáng kể so với mặt bằng ngành.

Đây là điểm rất hay.

Vì nếu ABB chỉ là một ngân hàng yếu, lợi nhuận thất thường, nợ xấu cao, không có câu chuyện gì mới, thì P/B dưới 1 lần cũng chưa chắc hấp dẫn.

Nhưng nếu một ngân hàng đang có: lợi nhuận bật mạnh, nợ xấu giảm; CIR cải thiện;LDR còn dư địa; bộ máy quản trị đang tái cấu trúc; mục tiêu tăng vốn và vốn hóa lớn hơn trong tương lai;

==> Thì mức định giá quanh 1 lần book bắt đầu trở nên đáng chú ý.

#Tất nhiên, rủi ro vẫn có.

CASA chưa phải lợi thế vượt trội( chỉ mới khoảng 9%) , chi phí vốn có thể chịu áp lực nếu lãi suất huy động tăng, và thị trường vẫn cần thêm vài quý để kiểm chứng chất lượng lợi nhuận.

Nhưng đầu tư đôi khi không phải lúc nào đợi rõ hết mới mua. Khi mọi thứ đã rõ, định giá thường không còn rẻ nữa.

Ở vùng định giá hiện tại, ABB là một case đáng để nghiêng về phía mua/tích lũy, với điều kiện nhà đầu tư chấp nhận theo dõi sát thêm chất lượng lợi nhuận, nợ xấu và khả năng duy trì ROE trong các quý tới.