Trong bối cảnh ngành ngân hàng ngày càng cạnh tranh khốc liệt, việc phân tích các kết quả kinh doanh của những ngân hàng lớn như ACB là điều rất cần thiết để nhà đầu tư hiểu rõ về chiến lược, hiệu quả hoạt động cũng như tiềm năng tăng trưởng. Bài viết này sẽ trình bày những điểm chính về tình hình tài chính của ACB trong quý 3 năm 2025, từ đó giúp bạn đọc có cái nhìn toàn diện về xu hướng hoạt động của ngân hàng này, đồng thời đưa ra những nhận định phù hợp để định hướng đầu tư.

Bối cảnh chung của ngành ngân hàng và ACB

Ngành ngân hàng Việt Nam năm 2025 đang đón nhận nhiều thay đổi theo yêu cầu của Ngân hàng Nhà nước, trong đó mục tiêu tăng trưởng cho vay tối thiểu 16% mỗi năm, góp phần thúc đẩy tăng trưởng GDP đạt mức 8% trong năm. Trong bối cảnh đó, các ngân hàng ngày càng phải cạnh tranh bảo vệ thị phần và tối ưu hóa hoạt động nhằm đạt được mục tiêu đặt ra. ACB, với chiến lược tập trung vào nhóm khách hàng cá nhân và chú trọng vào các hoạt động ngân hàng truyền thống, đã chủ động điều chỉnh cơ cấu vay vốn, huy động và chiến lược cho vay để phù hợp với điều kiện thị trường và chiến lược quốc gia.

Kết quả kinh doanh và thu nhập

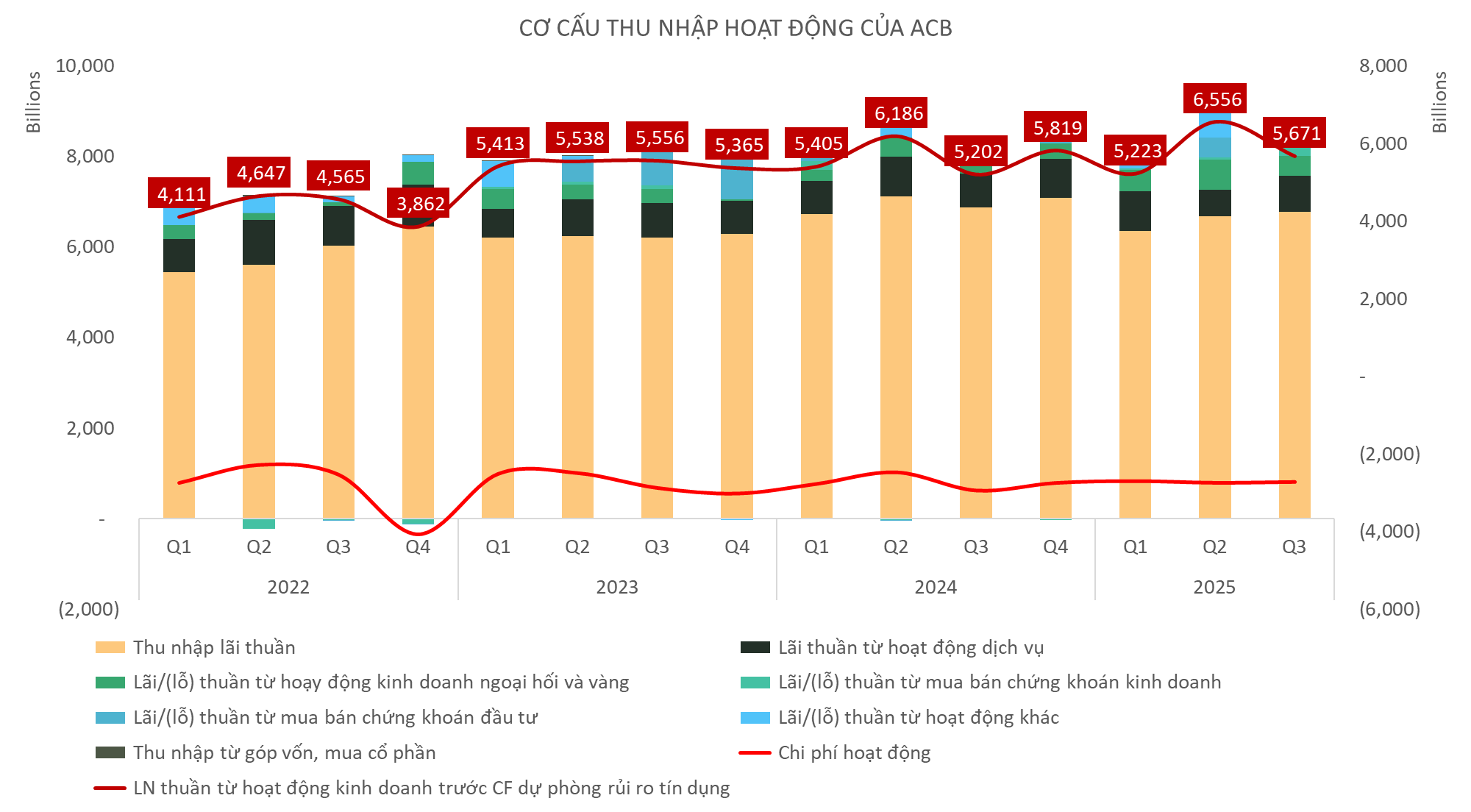

Trong quý 3 năm 2025, ACB ghi nhận mức giảm nhẹ trong thu nhập từ hoạt động chính—lãi thuần giảm 2% so với cùng kỳ năm ngoái, phản ánh xu hướng suy giảm của hoạt động cho vay. Dù lợi nhuận sau thuế lại tăng 11%, nhờ giảm được chi phí trích lập dự phòng và chi phí nhân viên, điều này cho thấy ngân hàng đã kiểm soát tốt các khoản chi phí, giảm thiểu tác động tiêu cực từ thị trường. Biểu đồ sau minh họa rõ ràng sự biến động này:

Cơ cấu nguồn thu và hoạt động ngoài lãi

Ngoài thu từ hoạt động chính, ACB còn có các nguồn thu khác như dịch vụ ngân hàng, hoạt động ngoại hối, vàng và chứng khoán, nhưng mức tăng trưởng của các nguồn này không đủ để bù đắp cho sự suy giảm của thu nhập chính. Bên cạnh đó, cấu trúc huy động vốn của ngân hàng cũng có sự thay đổi theo hướng tăng tỷ trọng tiền gửi khách hàng, giúp giảm chi phí vốn, dù mức lợi nhuận biên vẫn đang chịu áp lực từ việc chi phí huy động đầu vào tăng mạnh hơn lợi suất cho vay.

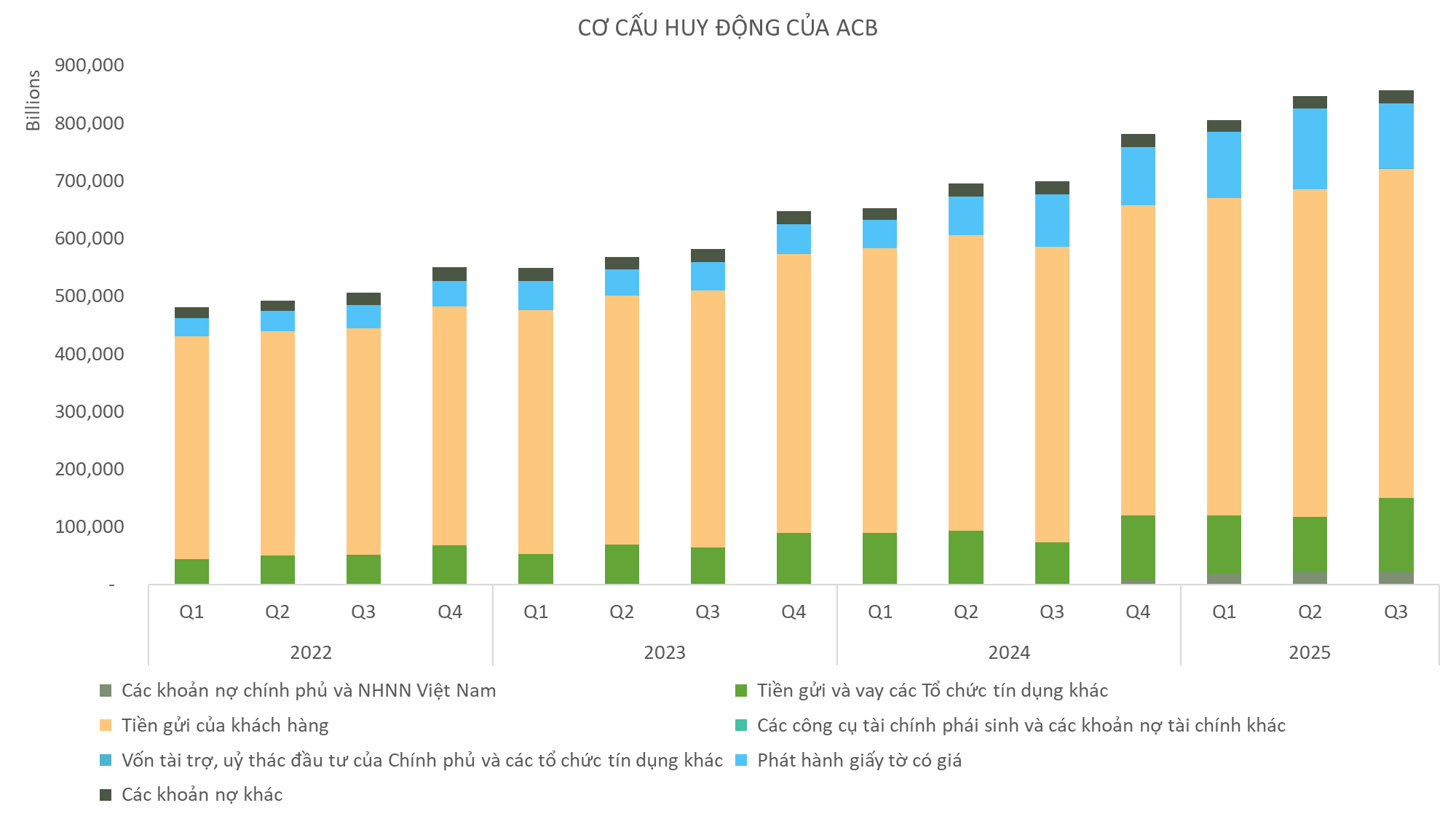

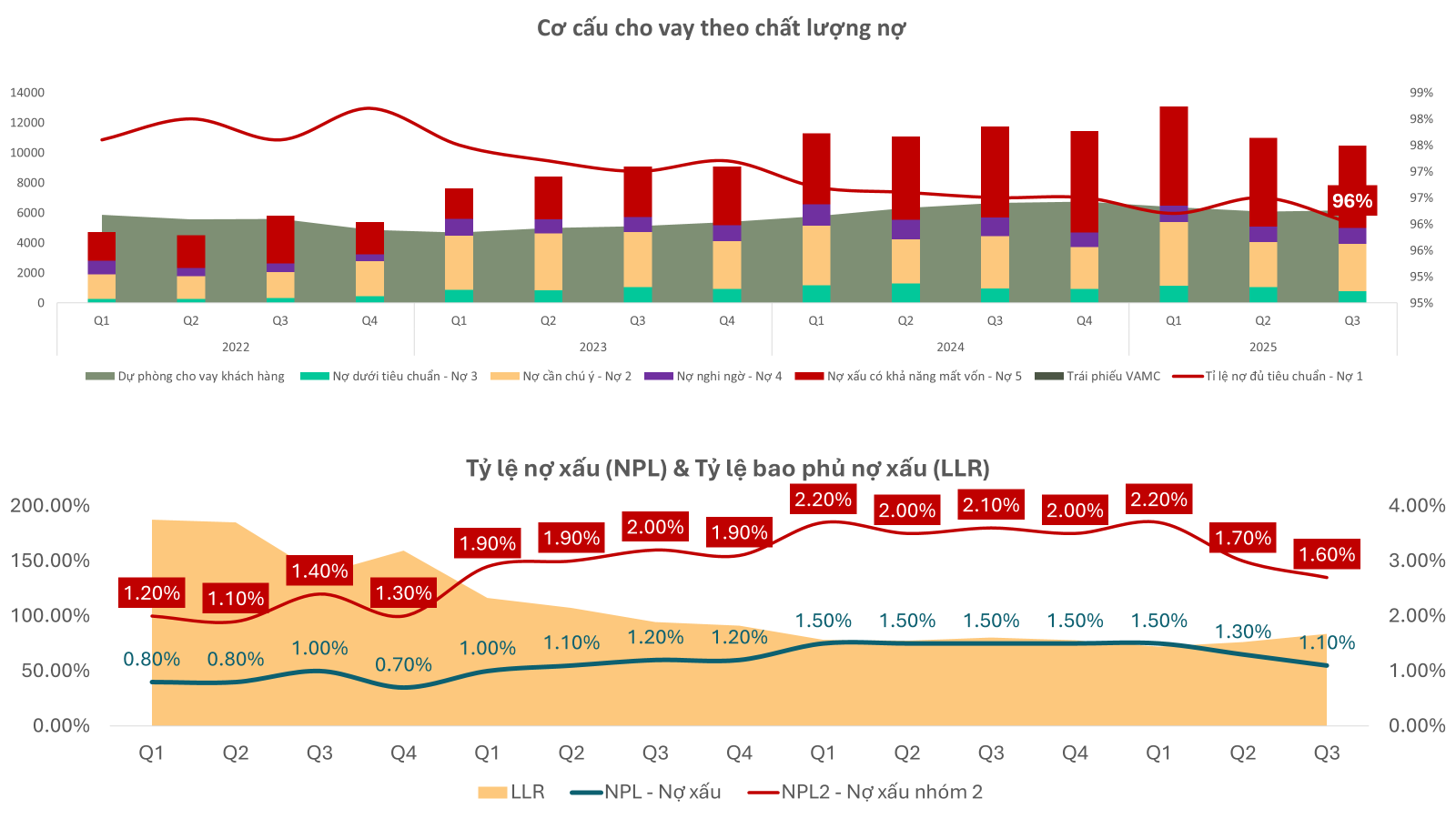

Thay đổi trong cơ cấu vay vốn và chiến lược cho vay

Trong giai đoạn từ 2022 đến 2025, ACB đã đa dạng hóa các nguồn huy động vốn, mở rộng vay từ thị trường liên ngân hàng, phát hành giấy tờ có giá, trái phiếu để bổ sung vốn đầu tư. Đồng thời, chiến lược cho vay cũng có xu hướng tập trung vào khách hàng cá nhân, chuyển dần khỏi các lĩnh vực như bất động sản và doanh nghiệp FDI, phù hợp với quy định của Ngân hàng Nhà nước nhằm kiểm soát rủi ro và hướng tới tăng trưởng bền vững.

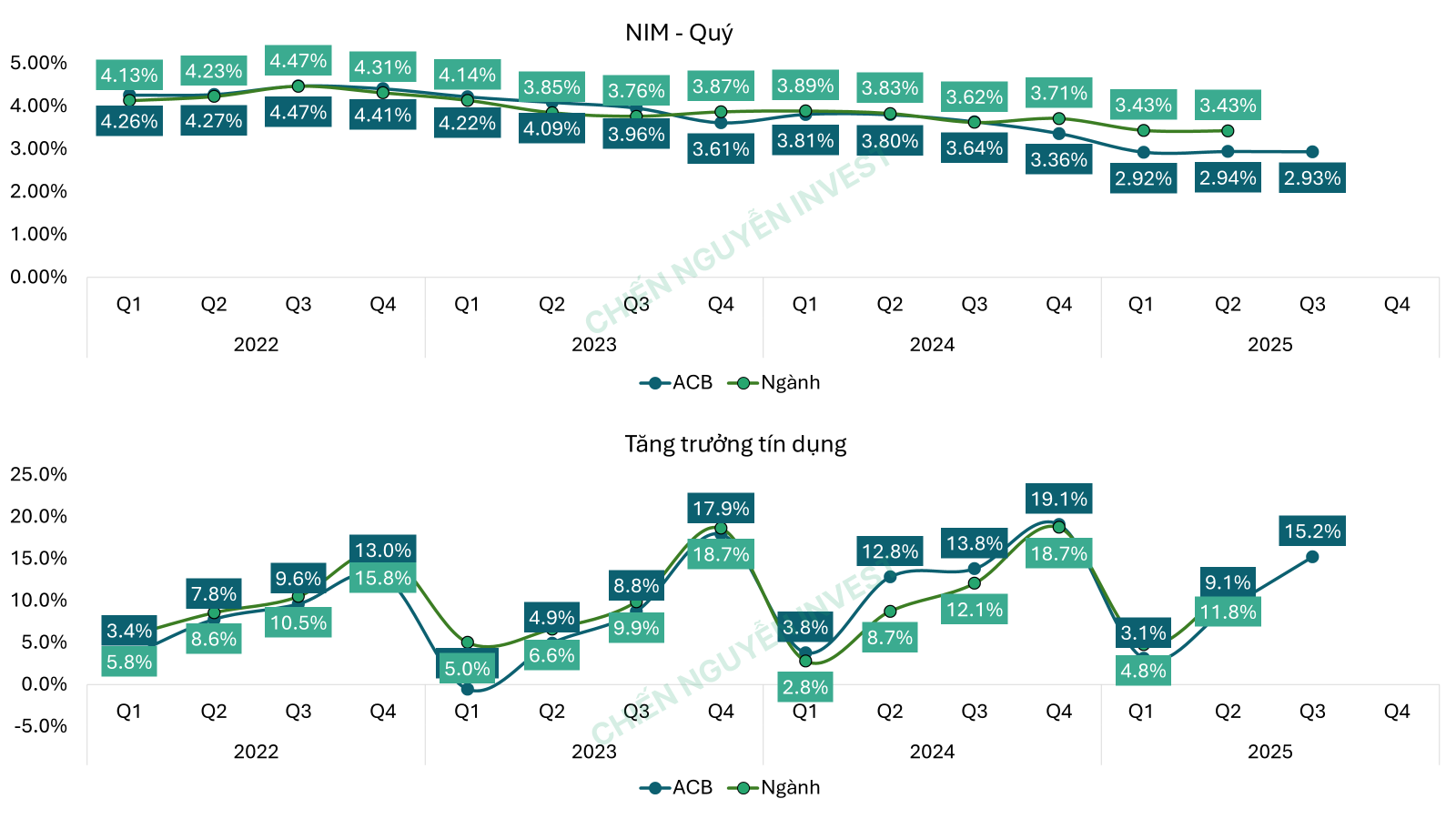

Tác động của chính sách tiền tệ và cạnh tranh

Trong bối cảnh cạnh tranh tăng mạnh, các ngân hàng Việt Nam, bao gồm ACB, phải điều chỉnh lãi suất cho vay và huy động để giữ vững thị phần. Chính sách lỏng tiền tệ của Ngân hàng Nhà nước đã tạo điều kiện thuận lợi để ngân hàng mở rộng tín dụng, tuy nhiên, cạnh tranh gay gắt đã khiến lợi nhuận biên giảm, điều này thể hiện rõ trong xu hướng giảm ROE của ngân hàng trong những quý gần đây.

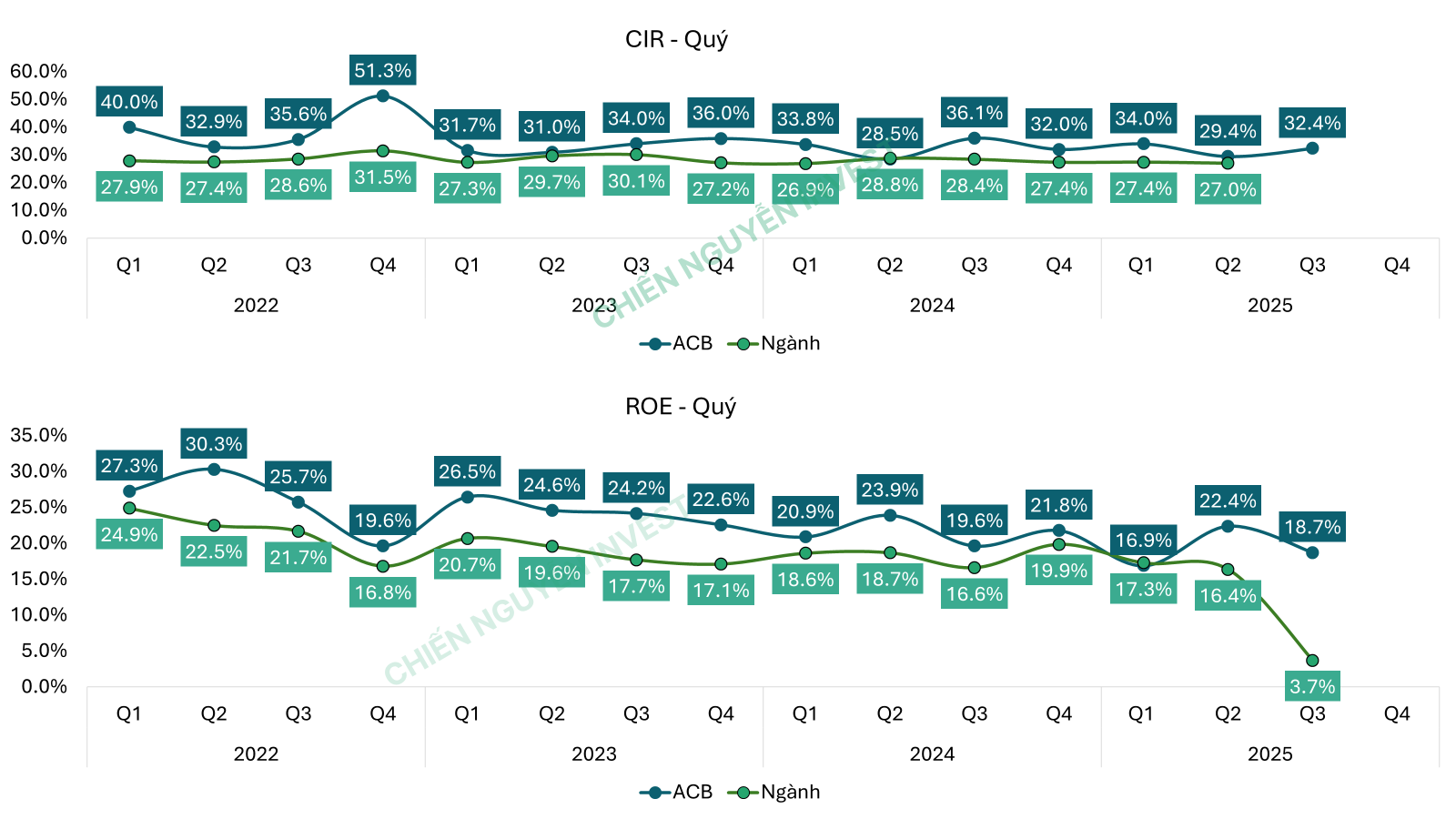

Hiệu quả hoạt động và chất lượng tài sản

Mặc dù lợi nhuận giảm, nhưng chất lượng nợ của ACB vẫn duy trì ổn định. Nợ nhóm 1 giảm nhẹ, trong khi các nợ quá hạn thuộc nhóm 3-5 vẫn trong xu hướng giảm mạnh, thể hiện ngân hàng đã thực hiện chiến lược kiểm soát rủi ro chặt chẽ. Tỷ lệ bao phủ nợ xấu đạt 84%, cao hơn nhiều so với các quý trước, cho thấy khả năng dự phòng tốt và hạn chế rủi ro phát sinh.

Đánh giá và dự báo

Dựa trên các yếu tố phân tích, định giá của cổ phiếu ACB hiện tại khoảng 1.4-1.7 lần giá trị sổ sách, mức trung bình tương đương ngành. Trong bối cảnh chính sách nới lỏng tiền tệ toàn cầu và trong nước, dự kiến định giá này sẽ tiếp tục tăng trong thời gian tới, phù hợp với xu hướng tăng trưởng ngành ngân hàng theo quý. Các nhà đầu tư có thể cân nhắc mua vào khi cổ phiếu điều chỉnh về mức phù hợp, nhất là quanh ngưỡng 34,000 đồng/cp theo dự đoán của các chuyên gia, để chuẩn bị cho nhịp tăng tiếp theo.

Kết luận

ACB là ngân hàng có chiến lược tập trung vào khách hàng cá nhân, quản lý rủi ro chặt chẽ và duy trì cấu trúc vốn hợp lý. Dù đang đối mặt với một số áp lực như chi phí vốn tăng, lợi nhuận biên giảm, nhưng ngân hàng vẫn duy trì các chỉ số tài chính ổn định, chất lượng nợ tốt và tiềm năng mở rộng dựa trên chính sách tiền tệ tích cực. Nhà đầu tư nên theo dõi sát các diễn biến về lãi suất, chính sách của Nhà nước và xu hướng cạnh tranh để có thể đưa ra các quyết định phù hợp, trong đó ACB có thể vẫn là một lựa chọn cân nhắc khi thị trường có dấu hiệu phục hồi.