ACB công bố tài liệu ĐHĐCĐ thường niên 2026: kế hoạch tăng trưởng 14% lợi nhuận, tiếp tục giữ chất lượng tài sản ở mức cao

Ngân hàng TMCP Á Châu (ACB) vừa công bố tài liệu ĐHĐCĐ thường niên 2026 với kế hoạch lợi nhuận trước thuế đạt 22.338 tỷ đồng, tăng 14% so với năm trước. Đồng thời, ngân hàng đặt mục tiêu tổng tài sản, tín dụng và huy động đều tăng 16%, trong đó tăng trưởng tín dụng sẽ được triển khai theo hạn mức được Ngân hàng Nhà nước phê duyệt. ACB cũng tiếp tục duy trì định hướng thận trọng khi kiểm soát tỷ lệ nợ xấu dưới 2%.

Về chính sách cổ đông, ACB dự kiến chia cổ tức 20% cho năm 2025, bao gồm 7% bằng tiền mặt và 13% bằng cổ phiếu. Song song đó, ngân hàng có kế hoạch phát hành thêm 667,77 triệu cổ phiếu, qua đó nâng vốn điều lệ lên khoảng 58.044 tỷ đồng trong quý II/2026. Đây là bước đi cho thấy ACB đang hướng tới việc cân bằng giữa việc duy trì lợi ích cho cổ đông hiện hữu và củng cố nền tảng vốn để phục vụ tăng trưởng trong giai đoạn tiếp theo.

Nhìn tổng thể, kế hoạch kinh doanh năm 2026 của ACB phản ánh khá rõ chiến lược tăng trưởng có kiểm soát, phù hợp với định vị lâu nay của ngân hàng trong nhóm ngân hàng tư nhân có chất lượng tài sản tốt và quản trị rủi ro chặt chẽ. Việc duy trì cổ tức tiền mặt ở mức 7% giúp đảm bảo sức hấp dẫn đối với cổ đông, trong khi phần cổ tức cổ phiếu và kế hoạch tăng vốn sẽ hỗ trợ ngân hàng gia tăng năng lực tài chính, tạo dư địa mở rộng bảng cân đối trong những năm tới.

Sau giai đoạn chủ động tăng cường trích lập dự phòng và làm sạch bảng cân đối, triển vọng hoàn thành kế hoạch 2026 của ACB được đánh giá là tương đối khả quan. Dù vậy, mức độ hoàn thành thực tế vẫn sẽ phụ thuộc vào một số biến số quan trọng như room tín dụng được cấp, diễn biến chi phí vốn, cũng như sức hấp thụ tín dụng của nền kinh tế trong năm nay.

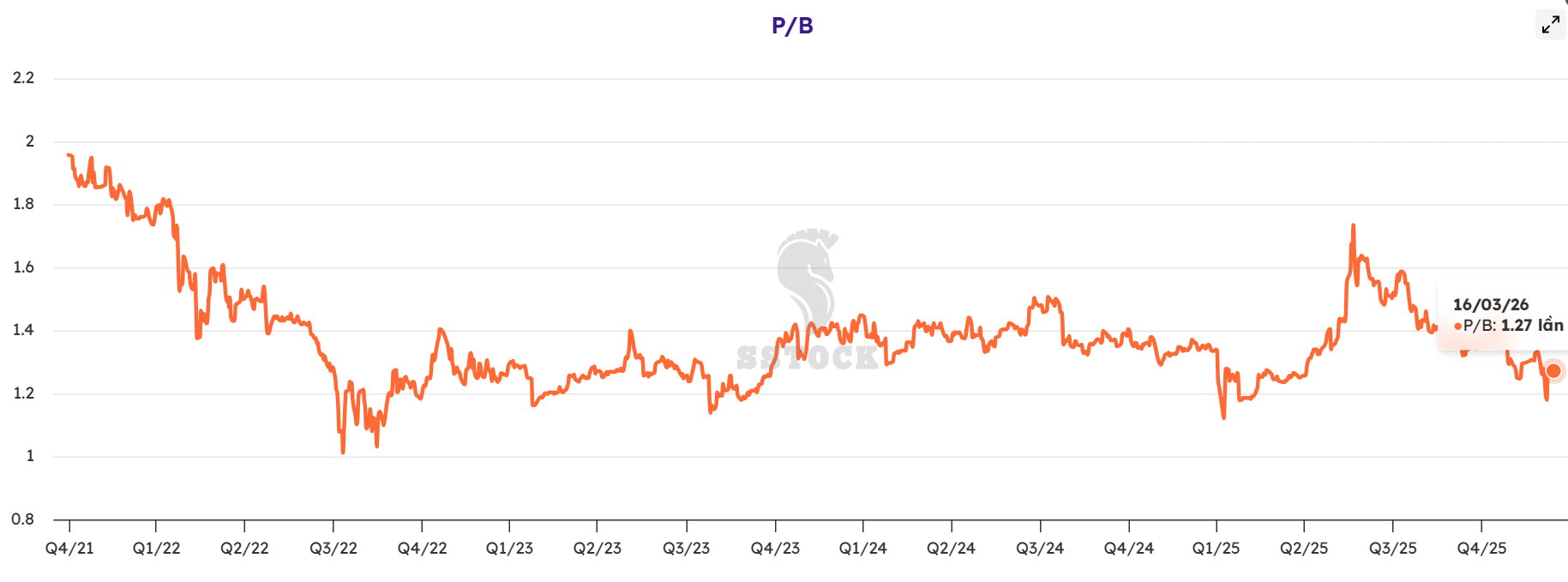

Ở góc độ định giá, ACB hiện đang giao dịch tại mức P/B khoảng 1,27 lần, thấp hơn mức trung bình 5 năm là 1,46 lần. Điều này cho thấy thị trường vẫn đang định giá cổ phiếu ở mức tương đối thận trọng, trong khi nền tảng cơ bản của ngân hàng vẫn được xem là ổn định. Nếu ACB duy trì được tốc độ tăng trưởng lợi nhuận, kiểm soát tốt chất lượng tài sản và tiếp tục tối ưu hiệu quả sử dụng vốn sau đợt tăng vốn sắp tới, dư địa đánh giá lại định giá trong trung hạn vẫn còn.