Anh em để ý ACB đoạn này chưa?

Một cổ phiếu ngân hàng từng được xem là “hàng hiếm” với khối ngoại, nay room ngoại lại hở ra khá mạnh. Câu hỏi hay không phải là ACB có tốt không, mà là:

Liệu thị trường có đang chuẩn bị kể lại câu chuyện “cover full room” giống MBB hay không?

1. Vì sao câu chuyện ACB bắt đầu đáng chú ý?

Điểm kích hoạt nằm ở room ngoại.

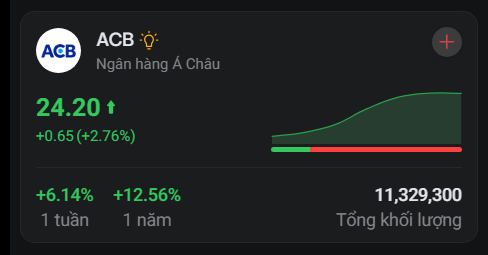

Theo dữ liệu Vietstock cập nhật sáng 25/05/2026, tỷ lệ sở hữu nước ngoài tại ACB còn 24,97%. Trong khi đó, room ngoại tối đa của ACB từng được VSD điều chỉnh về 30% từ năm 2019. Với hơn 5,13 tỷ cổ phiếu lưu hành, room còn hở có thể ước tính khoảng 258 triệu cổ phiếu.

Con số này đủ lớn để tạo một câu chuyện mới.

Không phải cứ hở room là tăng. Nhưng với nhóm ngân hàng, khi room ngoại mở ra sau nhiều năm gần kín, thị trường thường bắt đầu đặt câu hỏi:

Tây bán xong chưa? Nếu quay lại cover thì ai còn hàng?

2. Bài học từ MBB: đừng copy, nhưng phải quan sát

MBB trước đó là case rất đáng nhớ. Phiên 11/02/2026, khối ngoại mua ròng khoảng 48,8 triệu cổ MBB, tương ứng hơn 1.406 tỷ đồng; lũy kế một tháng, có nguồn ghi nhận khối ngoại gom ròng hơn 75,9 triệu cổ MBB, đưa trạng thái room ngoại gần như cạn.

Ngay phiên đó, MBB tăng hơn 4%, lên quanh 29.000 đồng/cp, thiết lập đỉnh lịch sử với thanh khoản gần 105 triệu cổ phiếu.

Nhưng không có nghĩa ACB giống hệt MBB.

MBB lúc đó có lực mua ngoại xác nhận rất rõ. Còn ACB hiện tại mới đang ở pha mở ra kỳ vọng, chưa phải pha xác nhận.

Khác biệt lớn nhất là:

MBB có dòng tiền ngoại mua chủ động. ACB hiện mới có room hở sau một nhịp khối ngoại bán rất mạnh.

3. Tây bán mạnh ACB — xấu hay lại là đoạn chuyển pha?

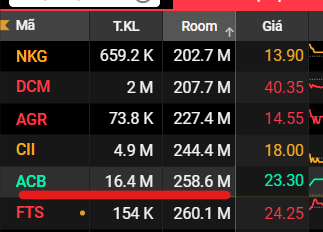

Trong khoảng một tháng gần đây, ACB bị khối ngoại bán ròng hơn 116 triệu cổ phiếu, giá trị khoảng 2.689 tỷ đồng theo dữ liệu tổng hợp. Đến ngày 18/5, một nguồn khác ghi nhận khối ngoại đã bán ròng hơn 111 triệu cổ ACB từ đầu tháng 4.

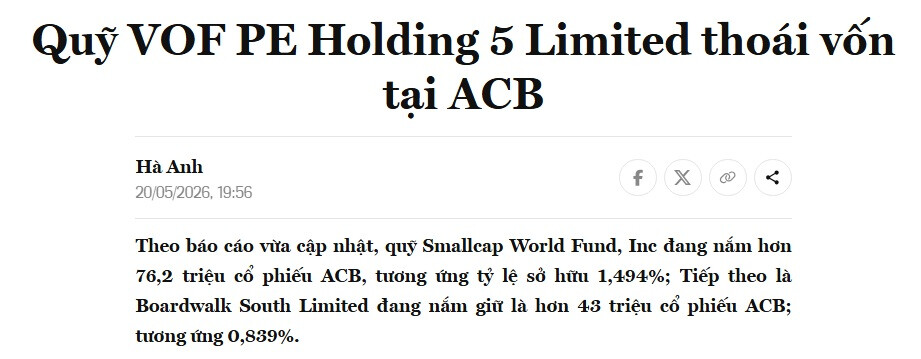

Đáng chú ý hơn, ba quỹ ngoại gồm Smallcap World Fund, Boardwalk South Limited và VOF PE Holding 5 Limited đã giảm hoặc thoái mạnh, tổng lượng bán ra trong thời gian qua trên 150 triệu cổ phiếu ACB.

Nhìn tiêu cực: đây là áp lực cung ngoại rất lớn.

Nhìn tích cực hơn một chút: nếu lượng bán này được thị trường nội hấp thụ mà giá không gãy sâu, thì ACB bắt đầu chuyển sang trạng thái test cung lớn.

Đây là chi tiết rất đáng để tranh luận:

Tây thoái vì cơ cấu danh mục, hay vì nhìn thấy vấn đề? Nội gom vì dài hạn, hay chỉ là câu chuyện sở hữu?

4. Nền tảng ACB có đủ mạnh?

Q1/2026, ACB ghi nhận lợi nhuận trước thuế khoảng 5,4 nghìn tỷ đồng, tăng 55% QoQ và 17% YoY. Tổng thu nhập đạt 8,9 nghìn tỷ đồng, tăng 13% YoY; tỷ lệ CIR ở mức 32%.

Chất lượng tài sản vẫn là điểm cộng: nợ xấu cuối Q1/2026 ở mức 0,97%, tỷ lệ bao phủ nợ xấu 114%. Tăng trưởng tín dụng đạt 3,2% so với đầu năm, trong đó cho vay doanh nghiệp lớn và FDI tăng khá mạnh.

ĐHCĐ 2026 cũng thông qua kế hoạch lợi nhuận 22.338 tỷ đồng, tiếp tục định hướng tăng trưởng thận trọng gắn với chất lượng tài sản và an toàn vốn.

5. Kịch bản hành động

Kịch bản tích cực

Nếu ACB giữ được vùng nền quanh 22.x–23.x, thanh khoản tăng dần, khối ngoại giảm bán hoặc bắt đầu mua ròng trở lại, câu chuyện “cover room” sẽ nóng lên rất nhanh.

Khi đó, ACB có thể được thị trường định giá lại theo hướng:

ngân hàng chất lượng tài sản tốt + room ngoại hở lớn + khả năng dòng tiền ngoại quay lại.

Với kịch bản này, người cầm hàng có thể tiếp tục nắm nếu cổ phiếu chưa gãy nền. Người mua mới nên ưu tiên các nhịp rung lắc, tránh FOMO khi kéo quá xa khỏi nền.

Kịch bản trung lập

ACB tiếp tục đi ngang, khối ngoại vẫn bán nhưng cường độ giảm dần.

Đây là kịch bản tích lũy. Cổ phiếu không tăng mạnh ngay, nhưng nền giá được kiểm chứng. Ai đánh trung hạn 1–3 tháng có thể chia vị thế, quan sát thêm tín hiệu khối ngoại và thanh khoản.

Với margin, chỉ nên dùng khi có nền rõ, không dùng đòn bẩy khi cổ phiếu chưa xác nhận dòng tiền.

Kịch bản tiêu cực

Nếu ACB thủng nền 22.x với thanh khoản cao, trong khi khối ngoại tiếp tục bán ròng mạnh, câu chuyện room sẽ bị vô hiệu ngắn hạn.

Khi đó, room hở không còn là catalyst, mà trở thành bằng chứng cho việc lực bán ngoại chưa kết thúc.

Người dùng margin cần hạ tỷ trọng nhanh nếu gãy nền. Không nên biến kỳ vọng “Tây quay lại” thành lý do để gồng sai.

Anh/chị nào cần rà soát danh mục, dùng margin 3:7 hoặc sản phẩm T0 để xử lý vị thế quanh ACB có thể inbox mình trao đổi thêm. Dùng đòn bẩy thì nên có điểm cắt rủi ro rõ, không dùng để gồng khi kịch bản sai.

Bài viết chỉ mang tính tham khảo, nhà đầu tư nên tự chịu trách nhiệm với quyết định của mình và quản trị rủi ro phù hợp.