Trong bối cảnh thị trường chứng khoán ngày càng yêu cầu cao hơn về tính minh bạch và sự tăng trưởng bền vững, cổ phiếu Ngân hàng Thương mại Cổ phần Á Châu (ACB) đang nổi lên như một case study đầu tư đáng chú ý. Các thông tin gần đây không chỉ giải tỏa những quan ngại tồn đọng mà còn phác họa một lộ trình phát triển đầy tham vọng cho giai đoạn 5 năm tới. Bài phân tích này sẽ tổng hợp các luận điểm chính, kết hợp giữa sức mạnh nội tại đã được khẳng định và các động lực tăng trưởng mới, nhằm cung cấp một góc nhìn đa chiều cho nhà đầu tư trung và dài hạn.

Phần 1: Giải Tỏa Rủi Ro, Củng Cố Niềm Tin – Luận Điểm Nền Tảng

Trước khi phân tích các cơ hội trong tương lai, việc đánh giá sự vững chắc của nền tảng hiện tại là tối quan trọng. ACB đã làm rất tốt điều này qua hai vấn đề chính:

1.1. Minh Bạch Hóa Vấn Đề Trái Phiếu Doanh Nghiệp:

Thông tin liên quan đến hoạt động phát hành trái phiếu doanh nghiệp (TPDN) luôn là một yếu tố nhạy cảm. Tuy nhiên, kết luận của Thanh tra Chính phủ vào tháng 9/2025 đã mang lại sự rõ ràng cần thiết. Cụ thể, ACB không có sai phạm trong hoạt động phát hành, chỉ tồn tại sai sót trong khâu báo cáo số liệu và đã được cơ quan chức năng chấp nhận giải trình.

Hành động cam kết tuân thủ, sẵn sàng mua lại trái phiếu trước hạn nếu nhà đầu tư yêu cầu, và quan trọng nhất là không có bất kỳ hình phạt nào được áp dụng , đã khẳng định tính minh bạch và tinh thần thượng tôn pháp luật của ACB. Yếu tố “rủi ro pháp lý” liên quan đến TPDN, một bóng mây bao phủ nhiều ngân hàng, gần như đã được gỡ bỏ hoàn toàn đối với ACB, giúp củng cố vị thế của một định chế tài chính an toàn.

1.2. Chất Lượng Tài Sản Vượt Trội – “Con Hào Kinh Tế” Không Thể Bị Sao Chép:

Đây là luận điểm xuyên suốt và là lợi thế cạnh tranh bền vững nhất của ACB. Các số liệu cập nhật đến Quý 3/2025 tiếp tục củng cố vị thế này:

-

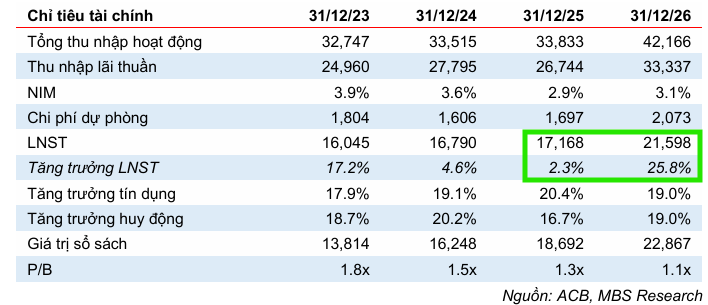

Tỷ lệ nợ xấu (NPL) được kiểm soát ở mức cực kỳ ấn tượng, chỉ 1.09% - 1.12% . Đây là con số dẫn đầu thị trường và là minh chứng cho một khẩu vị rủi ro thận trọng, tập trung vào phân khúc khách hàng chất lượng cao.

-

Tỷ lệ bao phủ nợ xấu (LLR) đạt 84% , cho thấy bộ đệm dự phòng vững chắc, sẵn sàng cho các biến động của thị trường.

-

Tăng trưởng tín dụng 9 tháng đầu năm 2025 đạt 15.2% , cao hơn mức trung bình ngành, cho thấy khả năng tìm kiếm và thẩm định các cơ hội cho vay chất lượng ngay cả trong bối cảnh kinh tế còn thách thức.

Chất lượng tài sản không chỉ là một con số, nó là tấm đệm an toàn cho phép ACB duy trì sự ổn định và sẵn sàng cho các kế hoạch mở rộng trong tương lai.

Phần 2: Điểm Uốn Lợi Nhuận và Các Động Lực Tăng Trưởng Ngắn Hạn (2025-2026)

2.1. NIM Đang Ở Vùng Đáy – Biên Độ Phục Hồi Là Rất Lớn:

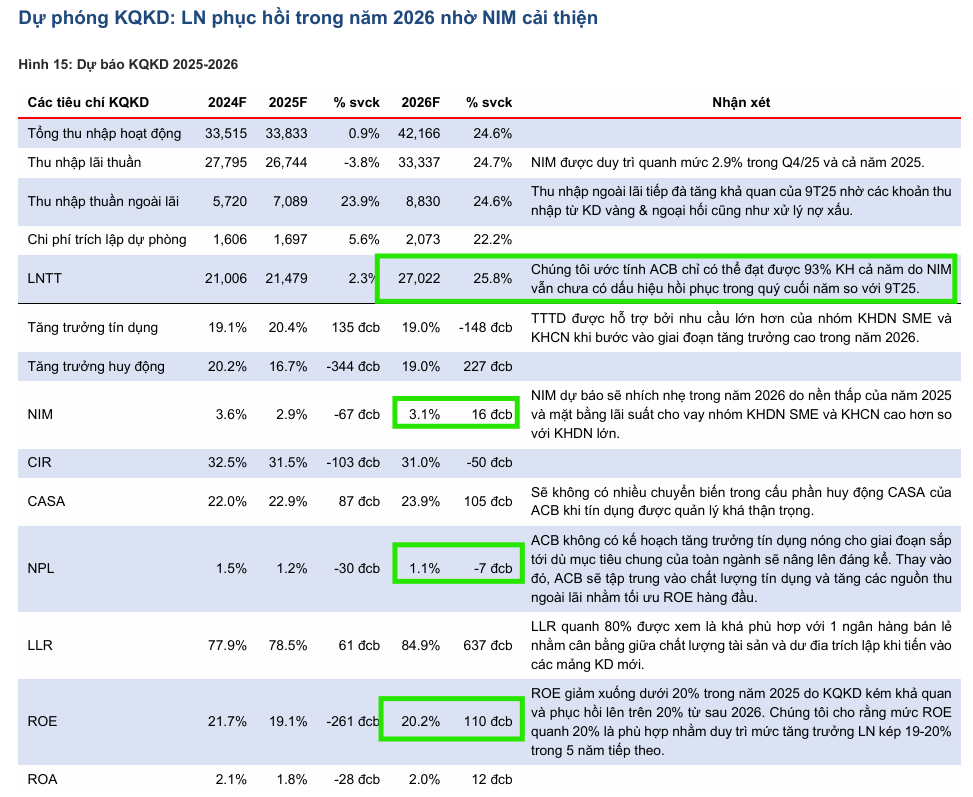

Cả hai bài viết đều đồng thuận rằng Tỷ lệ Thu nhập Lãi thuần (NIM) của ACB đang chịu áp lực và đã giảm về vùng 2.9% - 2.97%. Tuy nhiên, đây được xem là vùng đáy của chu kỳ. Các dự báo đều chỉ ra rằng NIM sẽ bắt đầu quá trình phục hồi từ cuối năm 2025 và trở nên rõ rệt vào năm 2026 (dự kiến đạt 3.1%). Các yếu tố hỗ trợ bao gồm:

-

Sự phục hồi của CASA: Tỷ lệ tiền gửi không kỳ hạn (CASA) đang có dấu hiệu cải thiện trở lại sau giai đoạn suy giảm.

-

Chuyển dịch chiến lược: Việc dịch chuyển sang cho vay trung và dài hạn được kỳ vọng sẽ giúp cải thiện NIM từ năm 2026.

Khi yếu tố gây áp lực lớn nhất lên lợi nhuận có dấu hiệu tạo đáy, đây là một tín hiệu sớm cho sự trở lại của chu kỳ tăng trưởng lợi nhuận.

2.2. Thu Nhập Ngoài Lãi – Cứu Cánh Trong Ngắn Hạn, Động Lực Trong Dài Hạn:

Trong bối cảnh NIM bị thu hẹp, thu nhập ngoài lãi (Non-II) đã đóng vai trò bệ đỡ vững chắc cho lợi nhuận 9 tháng đầu năm 2025 với mức tăng trưởng đột phá 36.2%. Các mảng kinh doanh như ngoại hối, vàng và xử lý nợ đã phát huy hiệu quả. Đây là minh chứng cho thấy sự đa dạng hóa trong mô hình kinh doanh của ACB, giảm bớt sự phụ thuộc vào tín dụng truyền thống.

Phần 3: Tầm Nhìn Chiến Lược 2025-2030 – Xây Dựng Nền Móng Cho Sự Bứt Phá

Đây là phần thông tin mới và quan trọng nhất, mang đến một cái nhìn hoàn toàn khác về quy mô và tham vọng của ACB trong tương lai.

3.1. Chuyển Đổi Số và Công Nghệ - Cuộc Đầu Tư “Khổng Lồ”:

ACB dự kiến đầu tư từ 100-150 triệu USD mỗi năm vào công nghệ. Đây là một con số đầu tư cực lớn, cho thấy quyết tâm của ban lãnh đạo trong việc xây dựng một nền tảng công nghệ hiện đại, có khả năng cạnh tranh trong tương lai. Giai đoạn 2025-2026 sẽ tập trung xây dựng năng lực nền tảng, điều này có thể khiến chi phí tăng và lợi nhuận chưa bứt phá ngay. Tuy nhiên, đây là bước đi cần thiết để gặt hái “quả ngọt”. Kỳ vọng tăng trưởng lợi nhuận bứt phá sẽ đến từ năm 2027 trở đi , khi các khoản đầu tư này bắt đầu phát huy hiệu quả.

3.2. Hướng Tới Mô Hình Tập Đoàn Tài Chính:

Chiến lược 5 năm đặt mục tiêu xây dựng một hệ sinh thái tài chính toàn diện, bao gồm: Chứng khoán (ACBS), Bảo hiểm phi nhân thọ (dự kiến ra mắt 2026), Quản lý quỹ, và Kinh doanh vàng. Mục tiêu nâng tỷ trọng đóng góp LNTT từ các công ty con từ 2% lên 6% và cao hơn nữa cho thấy đây là một định hướng chiến lược rõ ràng, không chỉ là kế hoạch trên giấy.

3.3. Đón Đầu Chuẩn Mực Quốc Tế (IFRS 9 & Basel III):

Việc chủ động triển khai các chuẩn mực quốc tế không chỉ nâng cao năng lực quản trị rủi ro mà còn mang lại lợi ích trực tiếp. Tính toán sơ bộ cho thấy mức trích lập dự phòng theo IFRS 9 có thể sẽ thấp hơn VAS hiện tại. Quan trọng hơn, việc áp dụng Basel III và phương pháp IRB sẽ giúp cải thiện đáng kể Tỷ lệ an toàn vốn (CAR), tạo ra dư địa lớn hơn cho tăng trưởng tín dụng trong tương lai.

Kết Luận và Luận Điểm Đầu Tư Tổng Hợp

Cổ phiếu ACB đang ở một giao điểm độc đáo, nơi sự an toàn của một ngân hàng có nền tảng vững chắc nhất hệ thống gặp gỡ với tiềm năng tăng trưởng của một doanh nghiệp đang trong giai đoạn đầu tư mạnh mẽ cho tương lai.

-

Tầm nhìn ngắn hạn (12 tháng): Rủi ro đã được giải tỏa, NIM tạo đáy và định giá còn hấp dẫn (P/B 2026F chỉ khoảng 1.16x theo SSI). Cổ phiếu là lựa chọn an toàn với tiềm năng tăng giá đến vùng 30,200 - 33,400 VND/cp theo định giá của các công ty chứng khoán.

-

Tầm nhìn dài hạn (từ 2027 trở đi): Đây mới là câu chuyện chính. Các khoản đầu tư khổng lồ vào công nghệ và việc xây dựng mô hình tập đoàn tài chính sẽ là động cơ cho một chu kỳ tăng trưởng bứt phá mới. Nhà đầu tư dài hạn đang có cơ hội mua một doanh nghiệp xuất sắc đang tự làm mới mình với một mức giá hợp lý.

ACB không phải là một cổ phiếu cho các nhà đầu tư lướt sóng tìm kiếm lợi nhuận đột biến trong ngắn hạn. Thay vào đó, đây là một luận điểm đầu tư dành cho những ai tìm kiếm sự tăng trưởng kép: an toàn trong hiện tại và bứt phá trong tương lai.

Nguồn: tồng hợp từ báo cáo MBS, thông tin báo đài