Trong bối cảnh nhóm ngân hàng có sự phân hóa mạnh, Ngân hàng TMCP Á Châu (ACB) đang nổi lên như một cơ hội đầu tư hấp dẫn nhờ sự kết hợp giữa định giá rẻ (P/B thấp), chất lượng tài sản dẫn đầu ngành và triển vọng tăng trưởng tín dụng bền vững.

1. Bức tranh tài chính: Tăng trưởng tín dụng dẫn dắt lợi nhuận

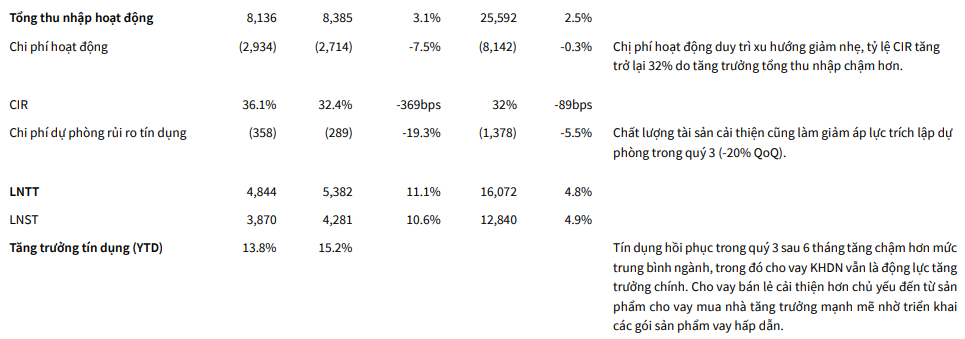

Kết thúc 9 tháng đầu năm 2025, ACB tiếp tục khẳng định vị thế “ngân hàng sạch” với lợi nhuận trước thuế lũy kế đạt 16.072 tỷ đồng . Riêng Quý 3/2025, lợi nhuận tăng 11,1% so với cùng kỳ, đạt 5.382 tỷ đồng.

Động lực chính đến từ tăng trưởng tín dụng ấn tượng đạt 15,2% so với đầu năm – mức cao hơn đáng kể so với trung bình ngành (13,4%). Cơ cấu tín dụng cho thấy sự linh hoạt: trong khi mảng khách hàng doanh nghiệp là trụ cột, thì mảng cá nhân (đặc biệt là vay mua nhà) đã có dấu hiệu hồi phục mạnh mẽ.

2. Điểm sáng nhất: Chất lượng tài sản “Top Tier”

Trong khi nợ xấu là nỗi lo chung của toàn ngành, ACB lại cho thấy khả năng quản trị rủi ro xuất sắc.

-

Tỷ lệ nợ xấu (NPL): Giảm mạnh từ mức đỉnh 1,48% (Q1/2025) xuống chỉ còn 1,09% vào cuối Quý 3. Đây là mức thấp nhất trong nhóm ngân hàng niêm yết.

-

Bao phủ nợ xấu (LLR): Tăng lên mức 84% , tạo bộ đệm dự phòng vững chắc.

-

Chi phí dự phòng: Giảm gần 20% so với cùng kỳ, đóng góp trực tiếp vào tăng trưởng lợi nhuận.

3. Thách thức từ NIM và Lời giải từ nguồn thu ngoài lãi

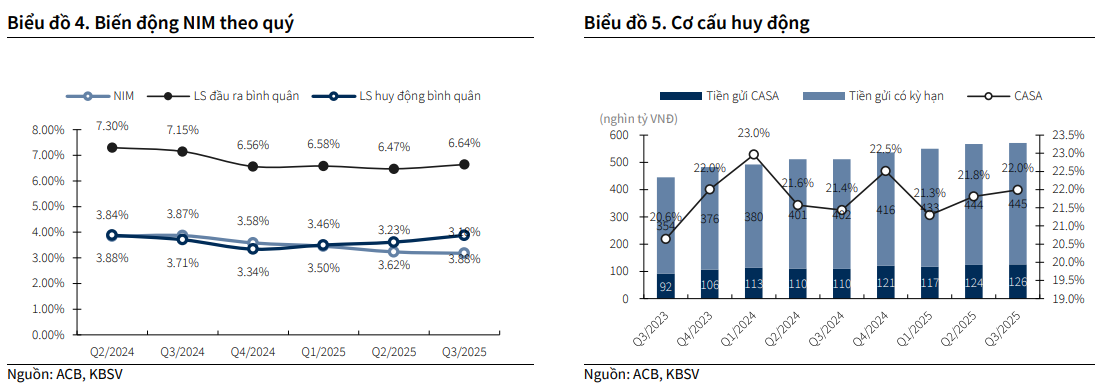

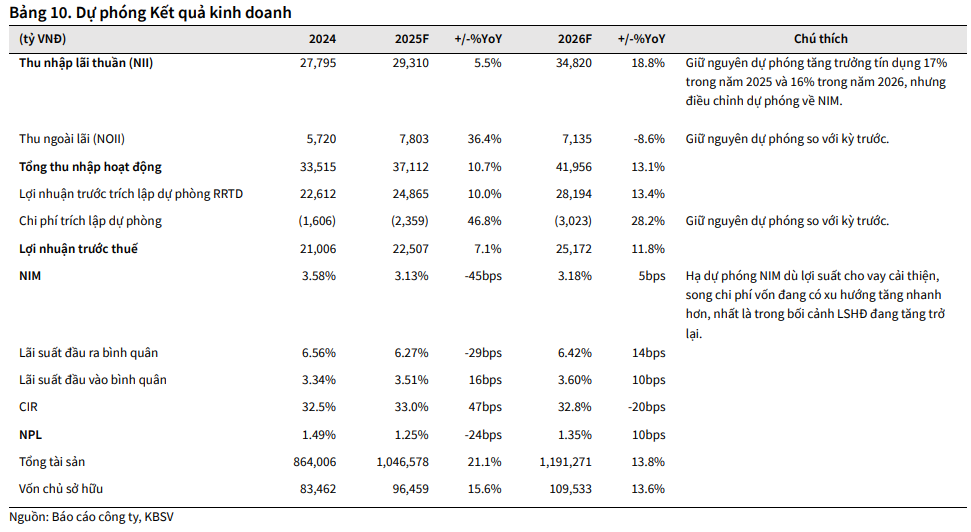

Một điểm trừ trong ngắn hạn là biên lãi ròng (NIM) của ACB chịu áp lực giảm về mức 3,18% . Nguyên nhân do chi phí vốn (COF) tăng nhanh hơn lợi suất tài sản khi lãi suất huy động đầu vào tăng nhẹ. Dự báo NIM sẽ chỉ phục hồi nhẹ trong năm 2026.

Tuy nhiên, ACB đã bù đắp sự suy giảm này bằng thu nhập ngoài lãi tăng trưởng bùng nổ (+28,7%) , đạt 1.615 tỷ đồng trong Quý 3. Động lực đến từ sự phục hồi của mảng dịch vụ và đặc biệt là hoạt động kinh doanh vàng nhờ môi trường pháp lý thuận lợi hơn.

4. Câu chuyện tăng trưởng dài hạn: Mở rộng hệ sinh thái

ACB không chỉ dừng lại ở ngân hàng thuần túy. Chiến lược đa dạng hóa nguồn thu giai đoạn sau 2026 đang được định hình rõ nét với hai mũi nhọn:

-

Thành lập công ty bảo hiểm phi nhân thọ: Vốn điều lệ 500 tỷ đồng, dự kiến hoạt động từ 2026.

-

Mở rộng kinh doanh vàng miếng: Tận dụng lợi thế thương hiệu và mạng lưới.

5. Định giá và Khuyến nghị: Vùng mua hấp dẫn

Theo đánh giá của các công ty chứng khoán hàng đầu (KBSV, MBS, SSI), ACB đang giao dịch ở mức định giá rất hấp dẫn so với tiềm năng:

-

P/B dự phóng 2026: Chỉ khoảng 1,17 lần , thấp hơn nhiều so với mức P/B mục tiêu hợp lý là 1,6 lần.

-

ROE: Duy trì ổn định ở mức cao 17-19%.

Tổng hợp khuyến nghị:

-

KBSV: MUA - Giá mục tiêu 32.100 đ/cp (Upside ~28%).

-

MBS: KHẢ QUAN - Giá mục tiêu 33.400 đ/cp .

-

SSI: KHẢ QUAN - Giá mục tiêu 30.200 đ/cp .

6. Góc nhìn Kỹ thuật

Trên đồ thị, ACB đang vận động quanh vùng hỗ trợ cứng MA150.

-

Vùng cản ngắn hạn: 24.800 đồng (áp lực chốt lời T+).

-

Điểm Pivot (Breakout): 26.300 đồng.

Với lượng cung dày đặc phía trên, ACB có thể cần tích lũy thêm, nhưng đây được xem là cổ phiếu tiềm năng để thay thế các “leader” cũ dẫn dắt dòng ngân hàng trong nhịp tăng tới.