- Thông tin doanh nghiệp

Tổng Công ty Cảng Hàng không Việt Nam (ACV) được thành lập năm 2012 theo quyết định của Bộ trưởng Bộ Giao thông Vận tải, trên cơ sở hợp nhất ba tổng công ty: Cảng hàng không miền Bắc, Cảng hàng không miền Trung và Cảng hàng không miền Nam. Hiện nay, ACV quản lý và khai thác 22 cảng hàng không trên cả nước, đóng vai trò quan trọng trong sự phát triển của ngành hàng không Việt Nam.

Ngành nghề kinh doanh chính của ACV bao gồm hoạt động dịch vụ hỗ trợ trực tiếp cho vận tải hàng không; đầu tư, khai thác kết cấu hạ tầng, trang thiết bị cảng hàng không; cung cấp dịch vụ hàng không và phi hàng không tại các sân bay. Với vị thế chủ chốt trong lĩnh vực hạ tầng hàng không, ACV không ngừng mở rộng và nâng cấp hệ thống cảng để đáp ứng nhu cầu vận tải ngày càng tăng.

2. Kết quả kinh doanh

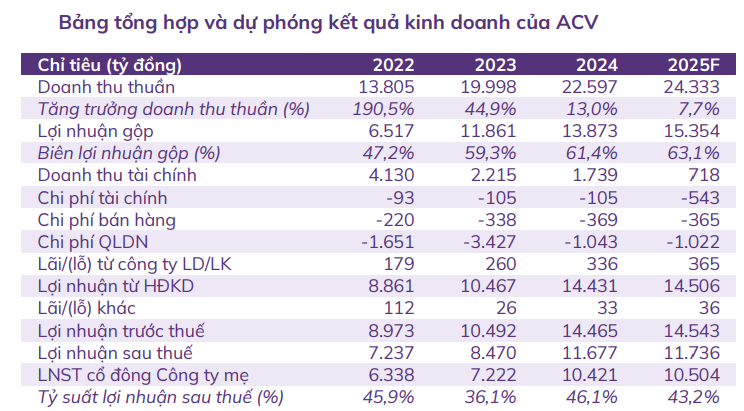

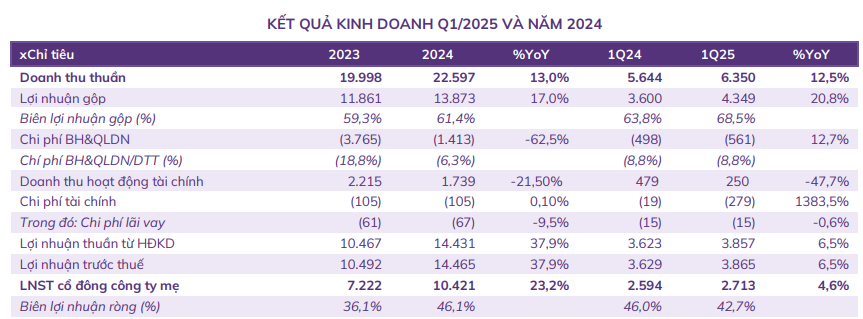

Trong quý 1/2025, Tổng Công ty Cảng Hàng không Việt Nam (ACV) ghi nhận doanh thu thuần đạt 6.350 tỷ đồng, tăng 12,5% so với cùng kỳ năm trước (svck). Lợi nhuận gộp đạt 4.349 tỷ đồng, tăng 20,8% svck, dù đà tăng trưởng đã chậm lại so với quý 1/2024 (doanh thu tăng 19,3%, lợi nhuận gộp tăng 22,5%). Tuy vậy, biên lợi nhuận gộp đạt 68,5%, cao nhất kể từ năm 2020 – cho thấy hiệu quả hoạt động mạnh mẽ, chủ yếu nhờ sự phục hồi mạnh của khách quốc tế, vốn mang lại doanh thu và biên lãi cao hơn nhóm khách nội địa.

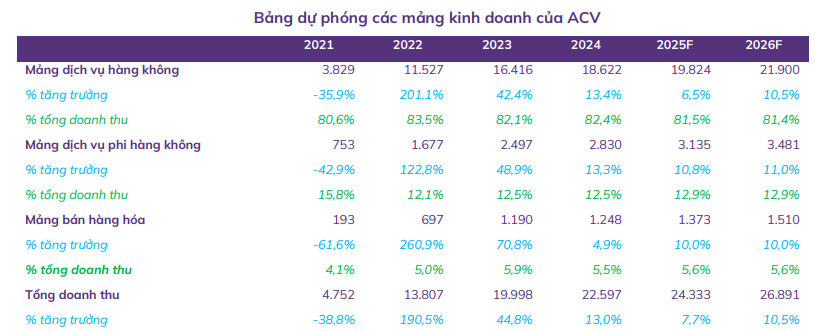

Mảng hàng không, đóng vai trò chủ lực trong cơ cấu hoạt động của ACV, tiếp tục cho thấy sức tăng trưởng ấn tượng. Doanh thu từ mảng hàng không đạt 5.368 tỷ đồng (+15,3% svck), chiếm tới 84,3% tổng doanh thu. Trong đó, dịch vụ hành khách chiếm ưu thế với 3.163 tỷ đồng (+15,6% svck), tương đương gần 50% tổng doanh thu toàn công ty. Sự tăng trưởng đến từ lượng khách quốc tế tăng kỷ lục, song song với sự phục hồi của thị trường du lịch nội địa.

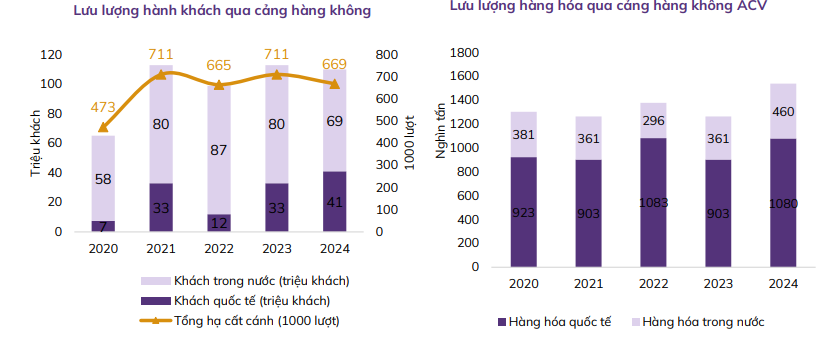

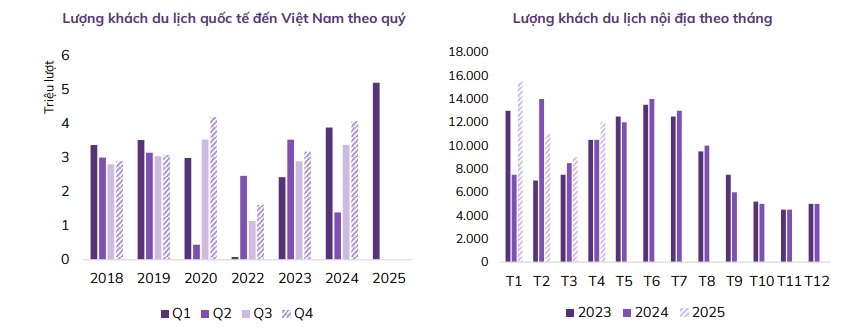

Theo số liệu từ Cục Du lịch Quốc gia Việt Nam, trong quý 1/2025, có 6,02 triệu lượt khách quốc tế đến Việt Nam (+29,2% svck), trong đó 5,02 triệu lượt di chuyển bằng đường hàng không. Trung Quốc là thị trường lớn nhất với 1,58 triệu lượt khách (+78,3% svck), theo sau là Hàn Quốc với 1,26 triệu lượt khách. Du lịch nội địa cũng ghi nhận 35,5 triệu lượt khách, tăng 13,3% svck, cho thấy nhu cầu vận chuyển qua đường không đang phục hồi mạnh.

Dù vẫn chiếm tỷ trọng nhỏ trong cơ cấu doanh thu, mảng phi hàng không tiếp tục ghi nhận tăng trưởng hai chữ số. Doanh thu cho thuê mặt bằng đạt 385 tỷ đồng, tăng 21% svck, chiếm 6,1% tổng doanh thu. Các dịch vụ hạ tầng nội cảng cũng đạt mức tăng trưởng 12,9%, đóng góp 2% doanh thu. Đây là những chỉ báo tích cực, phản ánh xu hướng đa dạng hóa nguồn thu của ACV trong dài hạn.

Theo Tổng cục Thống kê, sản lượng vận tải hàng hóa bằng đường hàng không trong quý 1/2025 đạt 104,9 nghìn tấn, tăng nhẹ 0,3% svck. Mặc dù tốc độ tăng chưa cao, nhưng đây là một tín hiệu tích cực trong bối cảnh nhiều ngành xuất – nhập khẩu còn đối mặt với biến động toàn cầu.

Hoạt động tài chính của ACV trong quý này chịu ảnh hưởng nặng bởi biến động tỷ giá. Lỗ ròng tài chính 29 tỷ đồng, trái ngược với mức lãi 460 tỷ đồng cùng kỳ năm trước. Cụ thể, doanh thu tài chính giảm 47,7% còn 250 tỷ đồng, do lãi tiền gửi thấp hơn. Đồng thời, chi phí tài chính tăng đột biến lên 279 tỷ đồng (+1.384%), chủ yếu vì lỗ tỷ giá 227 tỷ đồng liên quan đến các khoản vay ODA bằng JPY từ Ngân hàng Hợp tác Quốc tế Nhật Bản (JBIC), trong bối cảnh tỷ giá JPY/VND tăng mạnh.

Chi phí bán hàng và quản lý doanh nghiệp (QLDN) đạt 561 tỷ đồng, tăng 12,7% svck. Trong đó, chi phí nhân sự quản lý tăng 14,4% lên 189 tỷ đồng và chi phí trích lập dự phòng nợ phải thu khó đòi tăng 7,8% lên 188 tỷ đồng. Mức tăng này phản ánh áp lực vận hành song vẫn trong ngưỡng kiểm soát hợp lý nhờ quy mô doanh thu mở rộng.

ACV cũng hưởng lợi từ các công ty liên doanh, liên kết hoạt động hiệu quả. Lãi từ công ty liên kết đạt 98 tỷ đồng, tăng mạnh 61,7% svck, cho thấy toàn bộ hệ sinh thái cảng hàng không đang phục hồi đồng đều, hỗ trợ lợi nhuận hợp nhất của ACV.

Kết thúc quý 1/2025, lợi nhuận sau thuế (LNST) của cổ đông công ty mẹ đạt 2.713 tỷ đồng, tăng 4,6% svck. Mặc dù vẫn tăng trưởng, nhưng tốc độ giảm mạnh so với mức tăng gần 100% cùng kỳ năm ngoái, chủ yếu do ảnh hưởng từ tỷ giá và sụt giảm thu nhập tài chính. Biên lợi nhuận ròng giảm còn 42,7%, thấp hơn 3,3 điểm phần trăm svck, phản ánh áp lực chi phí và lỗ tài chính đang ảnh hưởng đến hiệu quả tổng thể của công ty.

ACV vẫn duy trì kết quả kinh doanh tích cực trong quý 1/2025, với tăng trưởng doanh thu và lợi nhuận gộp ổn định, biên lợi nhuận cao kỷ lục kể từ 2020 và sự phục hồi mạnh mẽ của cả khách quốc tế lẫn nội địa. Tuy nhiên, các yếu tố bên ngoài như biến động tỷ giá JPY/VND đã gây ra ảnh hưởng tài chính tạm thời. Trong trung – dài hạn, nếu xu hướng hồi phục du lịch tiếp tục và tỷ giá ổn định hơn, ACV có tiềm năng tiếp tục mở rộng biên lợi nhuận và tăng trưởng lợi nhuận ròng bền vững.

3. Tiềm năng doanh nghiệp

Tình hình tài chính ổn định, đòn bẩy thấp và dòng tiền sản xuất kinh doanh tích cực

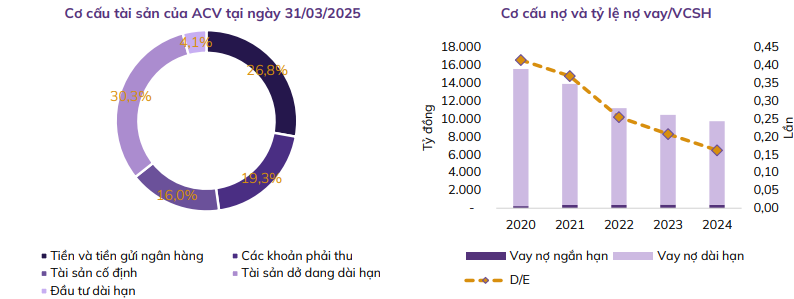

Tại thời điểm 31/03/2025, tổng tài sản của ACV đạt 76.481 tỷ đồng, chỉ giảm nhẹ 1% so với đầu năm. Trong đó, tiền mặt và tiền gửi ngân hàng vẫn chiếm tỷ trọng lớn (26,8% tổng tài sản), dù đã giảm mạnh xuống còn 20.525 tỷ đồng do công ty đẩy mạnh đầu tư vào các dự án hạ tầng trọng điểm như sân bay Long Thành giai đoạn 1 và nhà ga T3 Tân Sơn Nhất. Điều này cho thấy khả năng tự chủ tài chính cao và dòng tiền lành mạnh của ACV.

Nợ vay thấp, lãi suất ưu đãi và rủi ro tỷ giá được kiểm soát

Tổng nợ vay tại thời điểm cuối quý 1/2025 là 9.827 tỷ đồng, chủ yếu là nợ vay dài hạn bằng đồng Yên Nhật với lãi suất ưu đãi từ 0,21% đến 1,6%/năm. Đây là khoản vay phục vụ các dự án lớn như nhà ga T2 Nội Bài và Tân Sơn Nhất. Tỷ lệ nợ vay/Vốn chủ sở hữu chỉ ở mức 0,16 lần, cho thấy cấu trúc tài chính an toàn. Tuy nhiên, ACV cần thận trọng với rủi ro biến động tỷ giá JPY/VND, đặc biệt khi tỷ giá đã tăng 10,45% từ đầu năm.

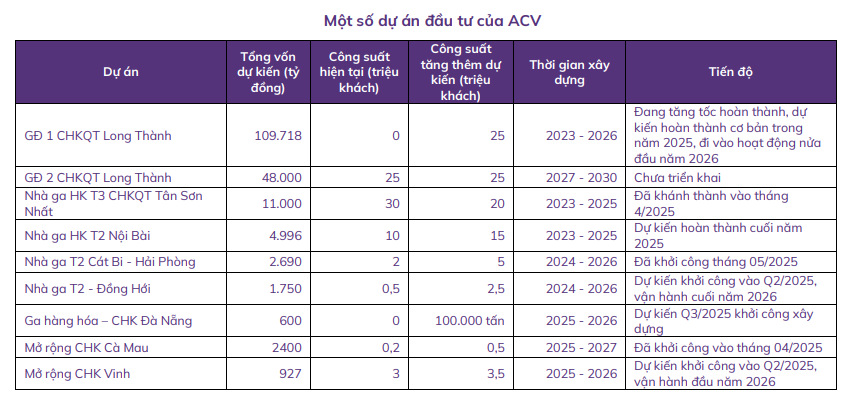

Gia tăng đầu tư vào cơ sở hạ tầng chiến lược

Chi phí xây dựng cơ bản dở dang (XDCB) của ACV tăng lên 23.207 tỷ đồng (+11,1%), chiếm hơn 30% tổng tài sản. Trong đó, nổi bật là dự án sân bay quốc tế Long Thành giai đoạn 1 với 14.326 tỷ đồng và nhà ga T3 Tân Sơn Nhất với 6.929 tỷ đồng. Đáng chú ý, nhà ga T3 đã đi vào vận hành đúng dịp lễ 30/4–1/5/2025, nâng công suất khai thác của sân bay lên 50 triệu hành khách/năm, giúp giảm áp lực cho nhà ga T1 và nâng cao trải nghiệm khách hàng.

Vị thế độc quyền và mạng lưới cảng hàng không toàn quốc

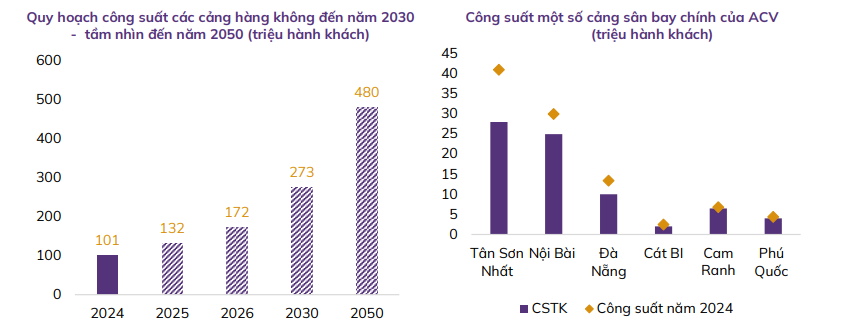

ACV hiện là doanh nghiệp duy nhất được Chính phủ giao quản lý, sử dụng và khai thác tài sản hạ tầng hàng không do Nhà nước đầu tư, với quyền khai thác kéo dài đến hết 2025 (theo QĐ 2007/QĐ-TTg). Công ty đang trực tiếp quản lý 22 cảng hàng không trên cả nước, trong đó có 10 cảng quốc tế và 12 cảng nội địa. Quy hoạch hàng không đến 2030 định hướng phát triển lên 30 cảng, mở ra dư địa mở rộng quy mô quản lý và tăng trưởng dài hạn cho ACV.

Hưởng lợi từ xu hướng phục hồi ngành hàng không và du lịch

Năm 2025, ngành du lịch Việt Nam đặt mục tiêu đón 22–23 triệu khách quốc tế (+31,5%) và 120–130 triệu khách nội địa. Trong 5 tháng đầu năm, lượng khách quốc tế đã đạt 9,2 triệu lượt (+21%). Các yếu tố hỗ trợ bao gồm: chính sách miễn thị thực cho 12 quốc gia; đẩy mạnh xúc tiến du lịch; mở rộng mạng bay thẳng đến các thị trường trọng điểm như Trung Quốc, Hàn Quốc; và xu hướng chọn Việt Nam là điểm đến an toàn, đa dạng văn hóa. ACV – với hệ thống cảng hàng không lớn – là đơn vị trực tiếp hưởng lợi từ tăng trưởng du lịch.

Mảng vận tải hàng hóa và dịch vụ phi hàng không duy trì ổn định

Dù bị ảnh hưởng bởi căng thẳng thương mại và chi phí logistics cao, sản lượng hàng hóa hàng không vẫn được kỳ vọng duy trì đà tăng trưởng trong dài hạn nhờ sự phát triển của thương mại điện tử và nâng cấp năng lực vận tải. Bên cạnh đó, các mảng phi hàng không như cho thuê mặt bằng, dịch vụ nội cảng tiếp tục đóng góp ổn định vào tổng doanh thu.

Lợi nhuận từ công ty liên doanh, liên kết đóng vai trò hỗ trợ tích cực

ACV hiện sở hữu cổ phần tại nhiều công ty hoạt động trong các lĩnh vực then chốt như: SAS, SGN, HGS, CTCP bảo dưỡng máy bay và CTCP vận tải hàng không miền Nam. Lợi nhuận từ các công ty này dự kiến tăng trưởng mạnh trong năm 2025, theo đà phục hồi của toàn ngành hàng không, từ đó củng cố hiệu quả tài chính hợp nhất của ACV.

Lộ trình chuyển sàn sang HOSE và kế hoạch tăng vốn điều lệ

ACV đang trong quá trình hoàn thiện hồ sơ để chuyển niêm yết từ UPCoM sang HOSE, tạo tiền đề nâng cao tính minh bạch và thu hút dòng vốn đầu tư. Công ty cũng dự kiến chia cổ tức bằng cổ phiếu với tỷ lệ 64,58%, giúp tăng vốn chủ sở hữu lên 35.830 tỷ đồng – mức cao nhất kể từ khi cổ phần hóa. Việc tăng vốn này sẽ tạo nguồn lực tài chính mạnh cho các dự án đầu tư trong tương lai.

Một số rủi ro cần lưu ý

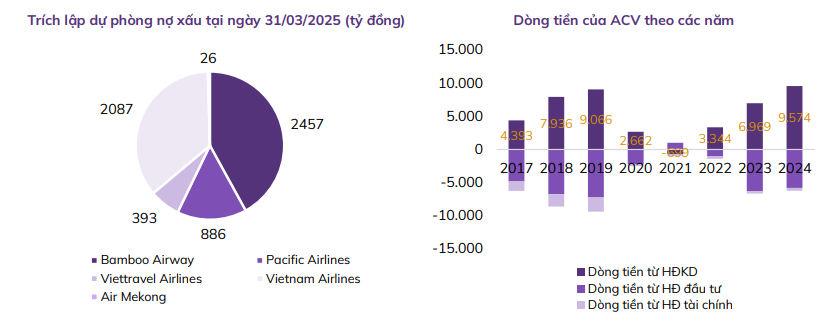

ACV đối mặt với một số rủi ro như: (i) Doanh thu giảm nhẹ do tách riêng mảng an ninh hàng không từ 03/2025 (tuy chỉ chiếm 7–8% tổng doanh thu); (ii) Thu nhập tài chính giảm do lượng tiền gửi sụt giảm và ảnh hưởng từ tỷ giá JPY/VND; (iii) Nợ xấu vẫn ở mức cao, chủ yếu từ Bamboo Airways, Pacific Airlines và Vietravel Airlines, nhưng đã được trích lập dự phòng 100%.

Kết luận

Với vị thế độc quyền trong lĩnh vực hạ tầng hàng không, tình hình tài chính lành mạnh, cùng hàng loạt dự án chiến lược đang triển khai, ACV đang sở hữu tiềm năng tăng trưởng hấp dẫn trong trung và dài hạn. Sự phục hồi mạnh mẽ của ngành du lịch – hàng không, kết hợp với kế hoạch chuyển sàn HOSE và tăng vốn, là động lực quan trọng giúp cổ phiếu ACV thu hút nhà đầu tư dài hạn trong năm 2025–2026.