Luận điểm đầu tư

-

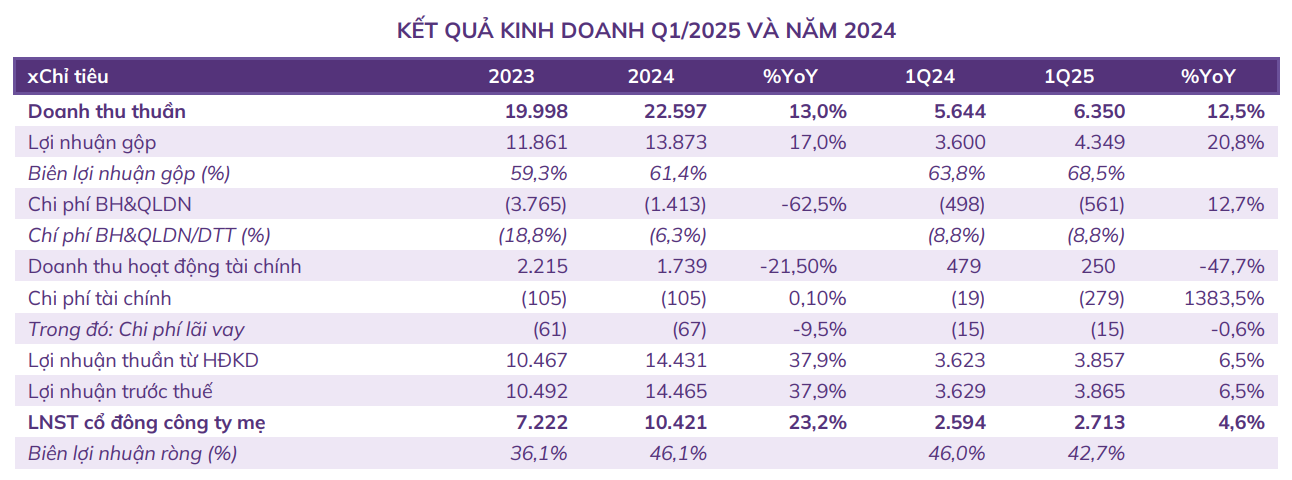

KQKD Q1/2025 duy trì khả quan dù bị ảnh hưởng bởi tỷ giá. Doanh thu thuần (DTT) tăng lên 6.350 tỷ đồng (+12,5% svck), lợi nhuận gộp đạt 4.349 tỷ đồng (+20,8% svck). Biên lợi nhuận gộp trong quý đạt 68,5%, là mức biên lợi nhuận quý cao nhất kể từ năm 2020 nhờ lưu lượng khách quốc tế tăng mạnh. Tuy nhiên, LNST của Cổ đông Công ty mẹ chỉ đạt 2.713 tỷ đồng (+4,6% svck), do tỷ giá JPY/VND tăng mạnh. Biên lợi nhuận ròng giảm xuống mức 42,7% (-3,3 điểm phần trăm svck).

-

Triển vọng của ACV trong thời gian tới là tích cực nhờ các yếu tố: (i) Vị thế độc quyền trong việc khai thác các cảng hàng không của Việt Nam; (ii) Hưởng lợi tích cực từ xu hướng hồi phục của ngành hàng không và du lịch; (iii) Các dự án đầu tư mở rộng cảng hàng không củng cố triển vọng tăng trưởng trong tương lai;

-

Tuy nhiên, các yếu tố cần lưu ý có thể ảnh hưởng đến KQKD của ACV bao gồm: (i) Tỷ giá khi JPY/VND có xu hướng tăng làm gia tăng chi phí tài chính; (ii) Nợ vay dự báo có thể gia tăng thời gian tới do nhu cầu vốn đầu tư lớn.

-

Dự phóng doanh thu thuần năm 2025F của ACV đạt 24.333 tỷ VND (+7,7% svck), LNST năm 2025 đạt 10.504 tỷ VND (+0,8% svck).

Rủi ro

- Tỷ giá JPY/VND tăng giá mạnh

- Lưu lượng khách quốc tế không như dự kiến

Cơ hội

- Sản lượng khai thác hành khách và hàng hóa cao hơn

- Các dự án đầu tư cảng hàng không vượt tiến độ.

Cập nhật KQKD Q1/2025 – Duy trì tăng trưởng tích cực mặc dù bị ảnh hưởng bởi tỷ giá

-

Doanh thu thuần (DTT) tăng trưởng đạt 6.350 tỷ đồng (+12,5% svck), lợi nhuận gộp tăng 20,8% svck đạt 4.349 tỷ đồng. Tốc độ tăng trưởng trưởng doanh thu và lợi nhuận gộp chậm lại so với năm 2024, lần lượt là 19,3% và 22,5%. Tuy nhiên, biên lợi nhuận trong quý đạt 68,5%, là mức biên lợi nhuận cao nhất kể từ năm 2020 nhờ lưu lượng khách quốc tế tăng mạnh trong khi doanh thu và biên lãi từ nhóm khách hàng này cao hơn so với khách nội địa.

-

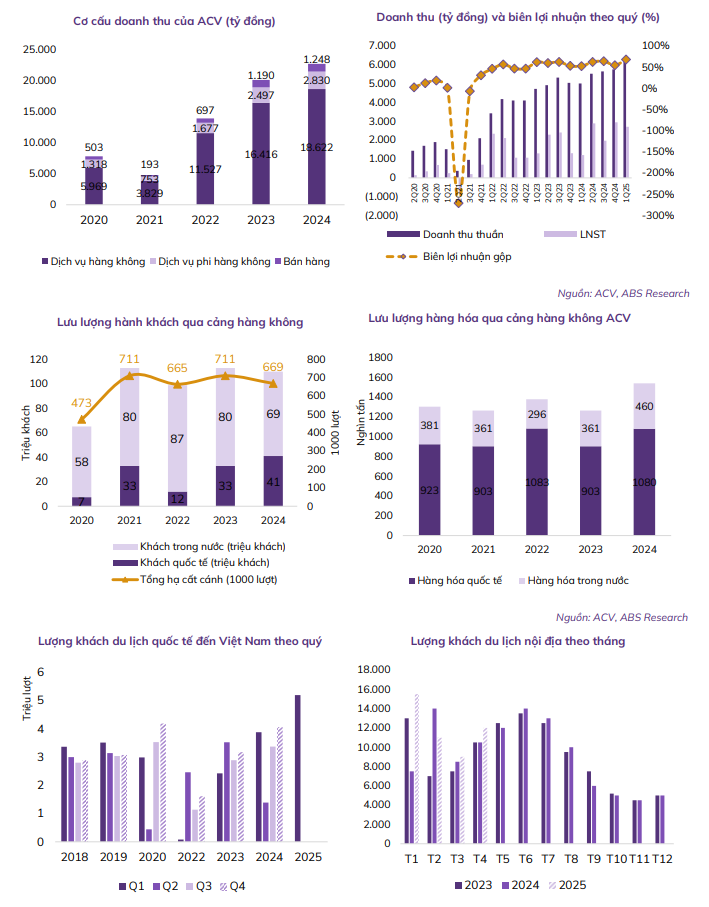

Mảng hàng không – mảng kinh doanh chủ chốt của ACV – có sự tăng trưởng tích cực: DTT mảng này đạt 5.368 tỷ đồng (+15,3% svck), chiếm 84,3% cơ cấu DTT. Trong đó, dịch vụ hành khách chiếm vai trò chủ đạo với DTT đạt 3.163 tỷ đồng (+15,6% svck), chiếm 49,7% DTT. Nguyên nhân tăng trưởng là nhờ lượng khách quốc tế gia tăng mạnh mẽ và sự phục hồi

của du lịch nội địa. Cụ thể, theo Cục Du lịch Quốc gia Việt Nam, trong Q1/2025 đã có 6,02 triệu lượt khách quốc tế (+29,2% svck), cao nhất từ trước đến nay, trong đó, lượng khách quốc tế di chuyển bằng đường hàng không là 5,02 triệu lượt. Trong 10 thị trường lớn nhất đối với ngành du lịch của Việt Nam, thị trường Trung Quốc xếp vị trí cao nhất với 1,58 triệu lượt khách (+78,3% svck) và thị trường Hàn Quốc xếp vị trí thứ hai với 1,26 triệu lượt khách (+2,2% svck). Số lượng khách du lịch nội địa cũng có sự tăng trưởng lên 35,5 triệu lượt (+13,3% svck). -

Ngoài ra, các hoạt động liên quan đến vận tải hàng hóa cũng tăng trưởng tích cực. Theo Tổng cục Thống kê, vận chuyển hàng hóa bằng đường hàng không trong Q1/2025 ước đạt 104,9 nghìn tấn (+0,3% svck).

-

Mảng phi hàng không vẫn chiếm tỷ lệ nhỏ trong trong doanh thu, trong đó các dịch vụ đóng góp chính bao gồm cho thuê mặt bằng đạt 385 tỷ đồng (+21% svck, chiếm 6,1% doanh thu), dịch vụ hạ tầng nội cảng (+12,9% svck, chiếm 2,0% doanh thu).

-

Hoạt động tài chính lỗ ròng 29 tỷ đồng, giảm mạnh so với số lãi 460 tỷ đồng của cùng kỳ. Cụ thể, doanh thu tài chính giảm mạnh còn 250 tỷ đồng (-47,7% svck) do lãi tiền gửi giảm trong khi chi phí tài chính tăng mạnh lên 279 tỷ đồng (+1.384% svck), do công ty ghi nhận lỗ chênh lệch tỷ giá 227 tỷ đồng vì tỷ giá JPY/VND tăng svck, trong khi công ty đang có khoản nợ vay ODA theo hiệp định với Ngân hàng Hợp tác Quốc tế Nhật Bản (JBIC).

-

Chi phí bán hàng & QLDN tăng 12,7% svck lên 561 tỷ đồng. Trong đó, chi phí nhân viên quản lý và trích lập dự phòng nợ phải thu khó đòi lần lượt tăng lên 189 tỷ đồng (+14,4% svck) và 188 tỷ đồng (+7,8% svck).

-

Lãi từ công ty liên doanh liên kết tăng mạnh lên 98 tỷ đồng (+61,7% svck) do các cảng hàng không là công ty con, công ty liên kết của ACV đều có kết quả kinh doanh tích cực trong Q1/2025.

-

Kết quả LNST của Cổ đông Công ty mẹ quý 1 đạt 2.713 tỷ đồng (+4,6% svck), tốc độ tăng trưởng đã giảm mạnh so với tỷ lệ tăng trưởng 99,2% của cùng kỳ. Biên lợi nhuận ròng giảm xuống mức 42,7% (-3,3 điểm phần trăm svck).

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Công ty có tình hình tài chính tương đối lành mạnh, đòn bẩy tài chính thấp, dòng tiền từ HĐSXKD ổn định.

-

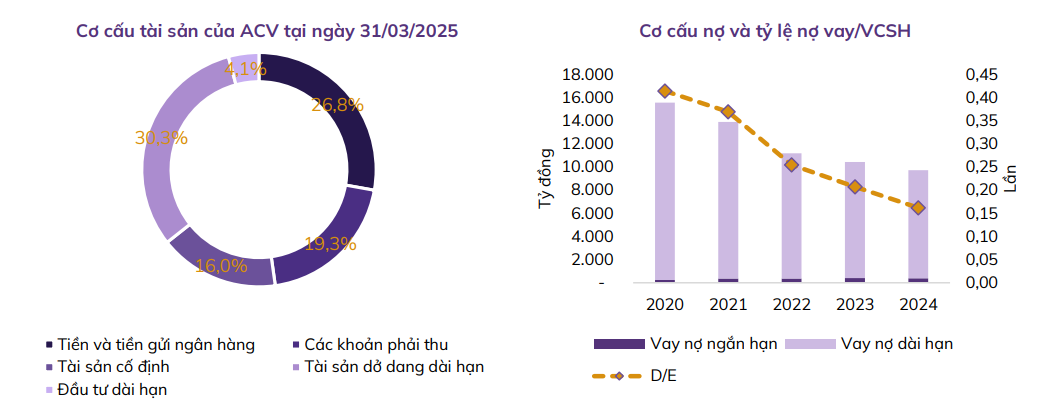

Lượng tiền và tiền gửi ngân hàng giảm mạnh, tuy nhiên vẫn chiếm tỷ lệ tương đối cao trong tổng tài sản. Tại ngày 31/03/2025, tổng tài sản của ACV đạt 76.481 tỷ đồng (-1,0% so với đầu năm). Giá trị các khoản tiền và tiền gửi ngân hàng giảm xuống 20.525 tỷ đồng (-22,7% so với đầu năm, chiếm 26,8% tổng tài sản). Lượng tiền mặt của ACV giảm dần do công ty đang đẩy mạnh đầu tư vào các dự án Sân bay Long Thành GĐ 1 và Nhà ga T3 Tân Sơn Nhất.

-

Các khoản phải thu ngắn hạn gia tăng. Tại ngày 31/03/2025, ACV ghi nhận giá trị các khoản phải thu là 14.734 tỷ đồng (+19,7% so với đầu năm). Giá trị phải thu tăng do gia tăng khoản trả trước cho người bán lên 7.168 tỷ đồng (+48,3% so với đầu năm). Khoản trả trước này chủ yếu là phục vụ cho mua tài sản cố định và chi phí xây dựng cơ bản dở dang cho các dự án đầu tư mở rộng cảng hàng không. Trong khi đó, các khoản phải thu từ các các hãng tàu bay giữ giá trị tương đương so với đầu năm, trong đó chủ yếu là phải thu từ các hãng hàng không bao gồm: (i) Tổng Công ty Hàng không Việt Nam Việt Nam Airlines: 2.839 tỷ đồng (-7,3% so với đầu năm); (ii) CTCP Hàng không Vietjet: 2.796 tỷ đồng, tương đương đầu kỳ; (iii) CTCP Hàng không Tre Việt: 2.458 tỷ đồng (+3,5% so với đầu năm).

-

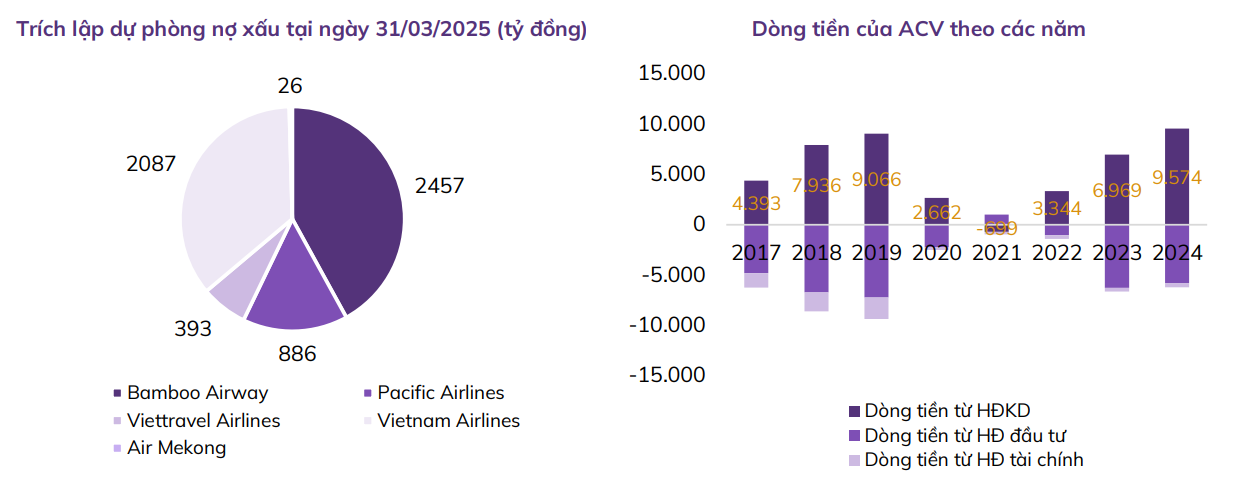

Nợ xấu tăng làm gia tăng chi phí trích lập dự phòng. Giá trị khoản nợ xấu của ACV tại thời điểm 31/03/2025 là 5.863 tỷ đồng (+9.1% so với đầu năm), chủ yếu là từ Bamboo Airways với khoản nợ 2.457 tỷ đồng, Pacific Airlines 886 tỷ đồng và Viettravel Airlines 393, đang được trích lập dự phòng 100%. ACV có khoản trích lập dự phòng phải thu khó đòi tương đối lớn là 3.852 tỷ đồng tại ngày 31/03/2025. Với tình hình kết quả kinh doanh các hãng hàng không như Vietnam Airlines, Vietjet đang hồi phục tích cực, các khoản phải thu này có thể giảm trong thời gian tới.

-

Chi phí xây dựng dở dang dài hạn tăng do xây dựng cảng hàng không quốc tế (CHKQT) Long Thành và cảng hàng không T3 Tân Sơn Nhất. Giá trị chi phí XDCBDD tại ngày 31/03/2025 là 23.207 tỷ đồng (+11,1% so với đầu năm, chiếm 30,3% tổng tài sản). Giá trị gia tăng chủ yếu đến từ (i) Dự án xây dựng CHKQT Long Thành (GĐ 1) là 14.326 tỷ đồng (+12,4% so với đầu năm); (ii) Dự án xây dựng nhà ga T3 – CHKQT Tân Sơn Nhất 6.929 tỷ đồng (+18,8% so với đầu năm); (iii) Dự án xây dựng nhà ga hành khách T2 – CHKQT Nội Bài 641 tỷ đồng (+32,2% so với đầu năm). Đáng chú ý, Nhà ga T3 Tân Sơn Nhất đã hoàn thành và chính thức khai trương vào dịp lễ 30/4 – 1/5/2025, nâng cao năng lực khai thác của ACV.

Công ty có tỷ lệ vay nợ thấp và giảm dần qua các năm.

-

Tại 31/03/2025, tổng nợ vay của ACV là 9.827 tỷ đồng, tăng nhẹ so với đầu năm. Trong đó chủ yếu là vay nợ dài hạn 9.420 tỷ đồng (+0,79% so với đầu năm). Đây là khoản nợ bằng đồng yên Nhật theo các gói nợ theo hiệp định vay vốn để xây dựng CHKQT Tân Sơn Nhất và nhà ga T2 CHKQT Nội Bài. Giá trị khoản vay tính đến ngày 31/12/2024 là 62 tỷ Yên Nhật với lãi suất ưu đãi từ 0,21% - 1,6%/năm. Đáng chú ý, đặc biệt trong giai đoạn 2022 - 2023, ACV có thu nhập tài chính tăng mạnh là nhờ tỷ giá JPY/VND giảm sâu, qua đó giúp Công ty ghi nhận khoản lãi đáng kể từ đánh giá lại dư nợ vay cuối kỳ.

-

Tỷ lệ nợ vay/VSCH của ACV ở mức thấp, đạt 0,16 lần, giảm so với mức 0,2 lần cuối năm 2023.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Triển vọng đầu tư

Trong thời gian tới, hoạt động kinh doanh của ACV duy trì đà tăng trưởng tích cực nhờ vào các yếu tố:

-

Vị thế khai thác độc quyền lĩnh vực hàng không ở Việt Nam. Tổng công ty Cảng hàng không Việt Nam (ACV) hiện giữ vai trò doanh nghiệp duy nhất được Chính phủ giao quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng hàng không do Nhà nước đầu tư, theo hình thức không tính vào phần vốn Nhà nước tại doanh nghiệp, căn cứ theo Quyết định 2007/QĐ-TTg

ngày 7/12/2020. Thời hạn khai thác theo quyết định này kéo dài đến hết ngày 31/12/2025. Hiện nay, ACV đang trực tiếp quản lý, đầu tư và khai thác hệ thống 22 cảng hàng không trên cả nước, trong đó gồm 10 cảng hàng không quốc tế và 12 cảng hàng không nội địa. Theo tầm nhìn đến năm 2030 được Thủ tướng Chính phủ phê duyệt, Việt Nam sẽ phát triển lên 30

cảng hàng không, bao gồm 14 cảng quốc tế và 16 cảng nội địa. Với nền tảng khai thác toàn diện và mạng lưới hiện có, ACV đang nắm giữ vị thế độc quyền trong lĩnh vực khai thác hạ tầng hàng không dân dụng tại Việt Nam và có tiềm năng tiếp tục mở rộng phạm vi quản lý trong tương lai. -

Hưởng lợi tích cực từ sự phục hồi của ngành hàng không và du lịch, với động lực chính là khách du lịch quốc tế. Theo Hiệp hội Du lịch Việt Nam, trong năm 2025, ngành du lịch đặt mục tiêu đón và phục vụ 22-23 triệu lượt khách du lịch quốc tế (+31,5% svck) và 120 -130 triệu lượt khách nội địa (+18,2% svck). Lượng khách du lịch đến Việt Nam có thể tiếp tục tăng trưởng trong các năm tới nhờ các yếu tố:

Lượng hành khách quốc tế dự kiến tăng mạnh. Tính chung 5 tháng đầu năm, khách du lịch quốc tế đạt 9,2 triệu lượt (+21% svck). Các yếu tố tích cực tác động lên số lượng khách du lịch quốc tế bao gồm:

-

(i) Việt Nam hiện đang đứng thứ 7 thế giới về tốc độ tăng trưởng lượng tìm kiếm theo Google Destination Insights, cho thấy xu hướng là điểm đến du lịch được yêu thích toàn cầu nhờ sự đa dạng của các sản phẩm văn hóa – du lịch và tình hình an ninh trật tự ổn định.

-

(ii) Tác động tích cực từ Nghị quyết số 44/NQ-CP ban hành ngày 07/03/2025 về việc miễn thị thực cho công dân 12 nước gồm có: Đức, Pháp, Italia, Tây Ban Nha, Anh, Nga, Nhật Bản, Hàn Quốc, Đan Mạch, Thụy Điển, Na Uy, Phần Lan với thời hạn tạm trú 45 ngày kể từ ngày nhập cảnh, giúp xúc tiến nhu cầu du lịch. Thủ tướng cũng yêu cầu tiếp tục mở rộng chính sách miễn thị thực, cắt giảm mạnh mẽ thủ tục hành chính, nâng cấp hệ thống thị thực điện tử nhằm tạo thuận lợi thu hút khách quốc tế đến Việt Nam;

-

(iii) Các hoạt động xúc tiến và kích cầu du lịch do Cục Du lịch triển khai mạnh mẽ;

-

(iv) Hoạt động mở rộng mạng lưới bay thẳng tới nhiều quốc gia trọng điểm (Trung Quốc, Hàn Quốc) của các hãng hàng không như tuyến TP.HCM – Bắc Kinh (sân bay Đại Hưng) khai trương cuối tháng 3 bởi Vietjet và Vietnam Airlines; gia tăng chuyến bay trên tuyến Hà Nội – Bắc Kinh của Vietnam Airlines; v.v

-

Trong khi đó, du lịch nội địa năm 2025 được kỳ vọng sẽ tiếp tục phục hồi, tuy vậy, mức độ tăng trưởng có thể bị kìm hãm do (i) Chi phí giá vé máy bay vẫn ở mức cao và (ii) Xu hướng thắt chặt chi tiêu của người dân trong bối cảnh kinh tế còn nhiều áp lực. Trong dài hạn, chúng tôi cho rằng hàng không nội địa có thể tăng trưởng nhờ: (i) Chính sách kích cầu từ các địa phương và doanh nghiệp; (ii) Cải thiện điều kiện hạ tầng giúp việc di chuyển dễ dàng hơn; (iii) Kinh tế ổn định giúp người dân tăng chi tiêu cho du lịch nội địa song song với việc ưu tiên lựa chọn các sản phẩm giá hợp lý và thiết thực.

-

Sản lượng hàng hóa vận chuyển bằng đường hàng không trong năm 2025 được dự báo tăng trưởng ở mức thấp so với cùng kỳ, chủ yếu do tác động tiêu cực từ các chính sách thuế quan của Hoa Kỳ, làm gia tăng chi phí logistics và khiến nhu cầu vận chuyển quốc tế suy giảm. Về dài hạn, sản lượng hàng hóa vẫn có thể duy trì đà tăng, dù với tốc độ chậm, nhờ hai yếu tố hỗ trợ: (i) Sự phát triển mạnh mẽ của thương mại điện tử; và (ii) Cải thiện năng lực vận chuyển của các hãng hàng không.

-

Giá cước dịch vụ duy trì ổn định. Theo như quy định mới nhất tháng 04/2025 từ phía Công ty, mức giá dịch vụ hàng không như phục vụ hành khách, hạ cất cánh, sân đỗ tàu bay, cho thuê quầy làm thủ tục, cầu dẫn khách, băng chuyền hành lý và dịch vụ mặt đất trọn gói vẫn đang duy trì theo khung giá lần cuối được áp dụng từ năm 2018 quy định theo khung giá do Nhà nước ban hành. Kỳ vọng giá cước sẽ được duy trì ở mức này nhằm tạo điều kiện thuận lợi, kích thích nhu cầu du lịch.

-

Lợi nhuận từ công ty liên danh, liên kết dự kiến tăng trưởng theo đà phục hồi chung. ACV hiện đang đầu tư vào các công ty liên doanh, liên kết hoạt động trong các lĩnh vực phục vụ mặt đất, bảo dưỡng kỹ thuật và vận tải hàng không, bao gồm: CTCP Dịch vụ hàng không sân bay Tân Sơn Nhất (SAS – 49,1%), CTCP Phục vụ mặt đất Sài Gòn (SGN – 48,0%), CT TNHH Dịch vụ bảo dưỡng máy bay Cảng hàng không miền Nam (51,0%), CTCP Thương mại Hàng không miền Nam (29,5%), CTCP Vận tải Hàng không miền Nam (30,0%) và CTCP Phục vụ mặt đất Hà Nội (HGS – 20,0%). Lợi nhuận từ nhóm công ty này được kỳ vọng sẽ tiếp tục tăng trưởng trong năm 2025 hưởng lợi từ đà phục hồi của ngành hàng không.

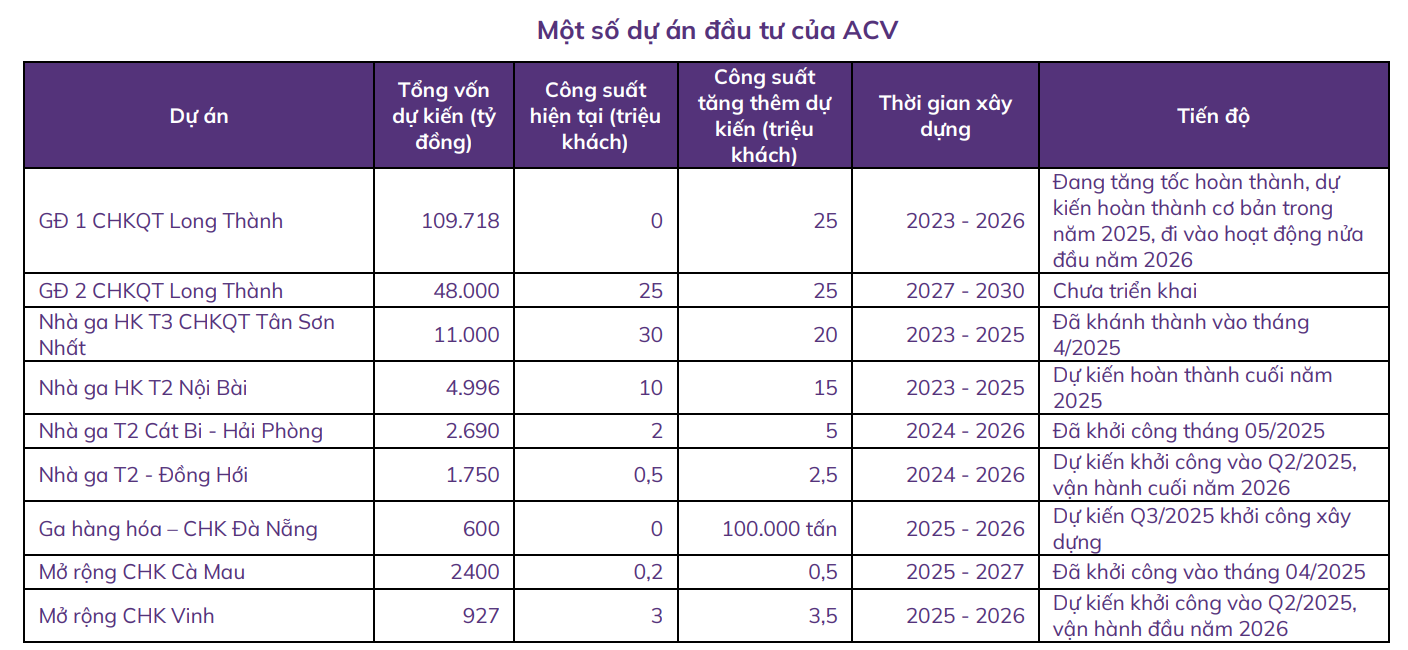

Các dự án mở rộng công suất, trong đó trọng tâm là sân bay Long Thành giúp ACV gia tăng số lượng hành khách phục vụ, củng cố tiềm năng trong dài hạn như:

-

(i) Nhà ga T3 sân bay Tân Sơn Nhất đã chính thức đi vào hoạt động từ tháng 4/2025, với công suất thiết kế 20 triệu hành khách/năm, chủ yếu phục vụ các chuyến bay nội địa. Việc đưa ga T3 vào khai thác giúp nâng tổng công suất sân bay lên 50 triệu hành khách/năm, góp phần giảm tải cho nhà ga T1 hiện tại và nâng cao chất lượng dịch vụ.

-

(ii) Dự án trọng tâm sân bay quốc tế Long Thành sẽ là động lực tăng trưởng của ACV. Tổng mức đầu tư dự án là 109.718 tỷ đồng với các hạng mục đầu tư xây dựng ba gồm: 02 đường cất hạ cánh; 01 nhà ga hành khách cùng các hạng mục phụ trợ đồng bộ với công suất 25 triệu hành khách/năm; 1,2 triệu tấn hàng hóa/năm. Trong đó, dự án thành phần 3 là dự án quan trọng nhất bao gồm các công trình thiết trong cảng hàng không được được giao cho ACV làm chủ đầu tư với giá trị là 99.019 tỷ đồng. Dự án Long Thành GĐ 1 kỳ vọng hoàn thành cơ bản trong năm 2025, đi vào khai thác vào Q2/2026.

➢ Hiện nay, các sân bay chính của ACV đều đang làm việc với gần chạm hoặc quá công suất. Do đó, việc đầu tư các dự án mở rộng, tăng công suất là hợp lý, đáp ứng nhu cầu đi lại ngày càng tăng và đảm bảo chất lượng dịch vụ. Các dự án được công ty lên kế hoạch triển khai trong năm 2025-2026 bao gồm: Mở rộng nhà ga T2 – CHKQT Nội Bài; Khởi công xây mới Nhà ga T2 – CHK Đồng Hới; Nhà ga T2 – CHKQT Cát Bi, Nhà ga hàng hóa – CHKQT Đà Nẵng; Mở rộng CHK Cà Mau; Mở rộng, cải tạo Cảng HKQT Vinh.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Kế hoạch chuyển sàn từ sàn UPCoM sang sàn HOSE.

-

ACV đang trong lộ trình hoàn thiện hồ sơ để chuyển niêm yết cổ phiếu từ UPCoM sang HoSE nhằm nâng cao uy tín và thu hút dòng vốn đầu tư. ACV có 2 vấn đề tồn đọng dẫn đến ý kiến ngoại trừ của kiểm toán trong báo cáo tài chính, bao gồm quyết toán cổ phần hóa và tài sản khu bay.

(i) ACV đã giải quyết xong vấn đề quyết toán cổ phần hóa. Theo Quyết định số 63/QĐ – UBNQLV ký bởi Chủ tịch Ủy ban quản lý vốn Nhà nước tại doanh nghiệp, giá trị thực tế phần vốn Nhà nước tại thời điểm chuyển sang công ty cổ phần ngày 31/3/2016 là 21.786,335 tỷ đồng. Vốn điều lệ của ACV là 21.771,732 tỷ đồng, tương ứng 2.177.173.236 cổ phần (tính theo mệnh giá 10.000 đồng/1 cổ phần), trong đó, cổ đông Nhà nước nắm giữ 2.076.943.011 cổ phần, chiếm 95,4% vốn điều lệ; cổ đông khác nắm giữ 100.230.225 cổ phần, chiếm 4,6% vốn điều lệ.

(ii) Vấn đề chế độ kế toán và cơ chế pháp lý cho tài sản khu bay dự kiến sớm được giải quyết. Theo Quyết định số 2007/QĐTTg ngày 07/12/2020 của Thủ tướng Chính phủ phê duyệt, ACV được giao quản lý, sử dụng và khai thác các tài sản kết cấu hạ tầng hàng không do Nhà nước đầu tư, theo phương thức không tính vào phần vốn Nhà nước tại doanh nghiệp, trong thời hạn từ ngày ban hành Quyết định đến hết ngày 31/12/2025. Kỳ vọng trong thời gian tới, cơ quan quản lý sẽ sớm ban hành hướng dẫn hoặc quyết định mới nhằm làm rõ phương thức xử lý nhóm tài sản khu bay này để thuộc phần vốn nhà nước, từ đó tạo cơ sở pháp lý cho việc hoàn tất quá trình chuyển sàn niêm yết của ACV từ UPCoM sang HoSE. -

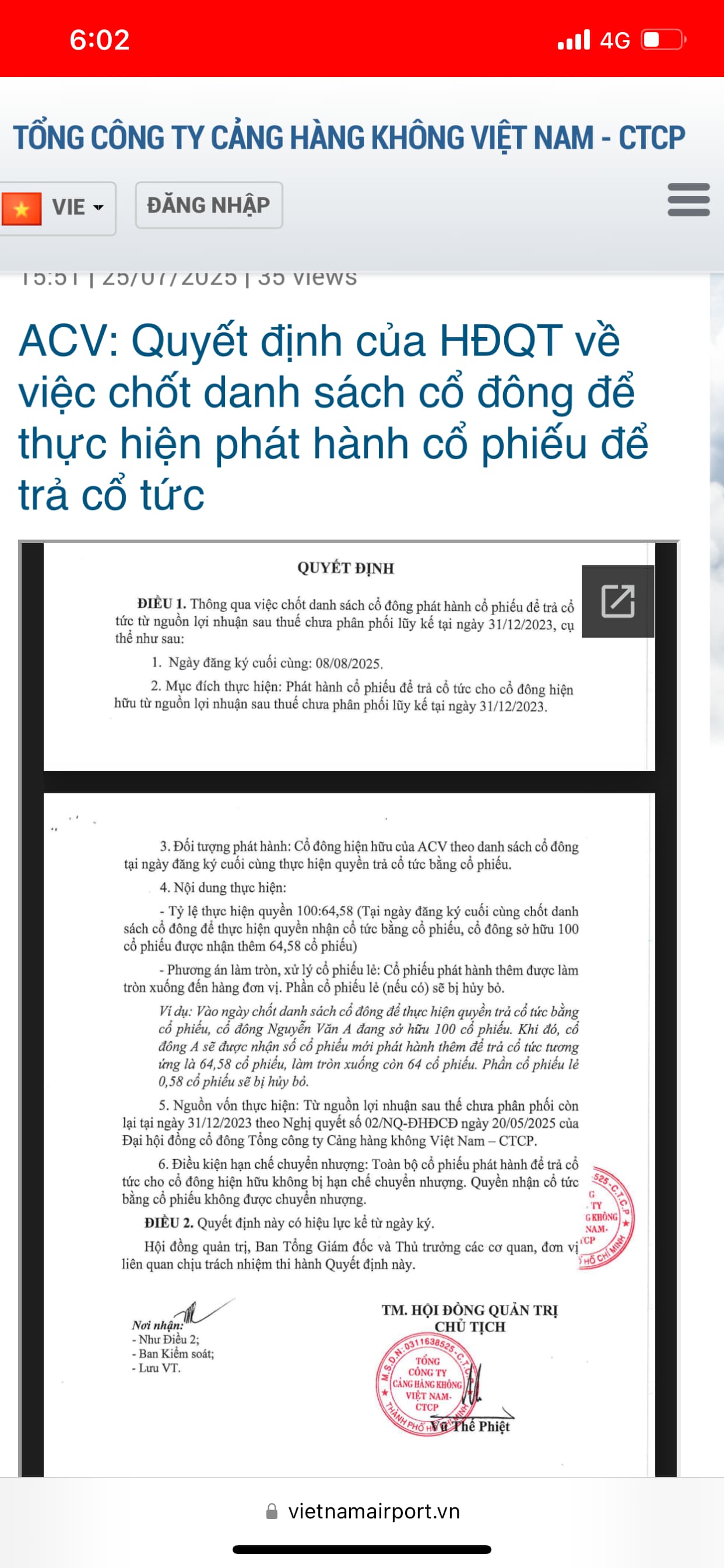

Kế hoạch tăng vốn điều lệ 35.830 tỷ đồng. ACV dự kiến sẽ chia cổ tức bằng cổ phiếu với tỷ lệ phát hành 64,58%, tương ứng với 21.192 tỷ đồng lợi nhuận sau thuế chưa phân phối lũy kế đến tại ngày 31/12/2023. Theo đó, vốn chủ sở hữu của công ty sẽ tăng mạnh lên 35.830 tỷ đồng. Đây cũng là lần đầu tiên ACV chia cổ tức bằng cổ phiếu kể từ năm 2016, giúp tăng nguồn vốn hỗ trợ tái đầu tư các dự án mở rộng và cải thiện tính thanh khoản của cổ phiếu.

Lưu ý các yếu tố ảnh hưởng lên kết quả kinh doanh của ACV bao gồm:

-

Doanh thu không còn đóng góp từ mảng an ninh hàng không. Từ ngày 01/03/2025, nhiệm vụ bảo đảm an ninh hàng không chính thức do Bộ Công an chỉ đạo tổ chức thực hiện. Việc chuyển giao này có thể sẽ ảnh hưởng đến KQKD của ACV, tuy nhiên là không đáng kể do mảng này hiện chỉ đang đóng góp khoảng 7-8% doanh thu của ACV.

-

Thu nhập tài chính của ACV có thể giảm svck trong năm 2025 do các yếu tố (i) Lượng tiền mặt giảm do gia tăng đầu tư vào các dự án trọng điểm khiến giảm nguồn thu tài chính từ lãi tiền gửi và (ii) Hiện nay ACV đang có khoản nợ vay ODA bằng JPY trị giá 9.346 tỷ đồng, do đó sẽ chịu rủi ro biến động tỷ giá JPY/VND. Từ đầu năm, tỷ giá JPY/VND đã tăng 10,45% và dự báo tỷ giá sẽ tiếp tục xu hướng tăng trong nửa cuối năm, từ đó làm tăng chi phí tài chính và bào mòn lợi nhuận DN.

-

Nợ vay của ACV dự báo có thể gia tăng thời gian tới do nhu cầu vốn đầu tư lớn. Nhu cầu vốn đầu tư của ACV thời gian tới là dư kiến là 141 nghìn tỷ đồng để phục vụ thực hiện các dự án quốc gia như CHKQT Long Thành; Nhà ga T3 – Tân Sơn Nhất; Nhà ga T2 và hạ tầng đồng bộ - CHKQT Nội Bài. Ngoài ra, ACV sẽ thực hiện khởi công xây dựng mới một số dự án như Nhà ga T2 – CHK Đồng Hới; Nhà ga T2 – CHKQT Cát Bi; Mở rộng CHK Cà Mau; Mở rộng, cải tạo CHK Vinh v.v. Đặc biệt, để huy động nguồn vốn thực hiện dự án CHKQ, ACV đã ký hợp đồng tín dụng với ba ngân hàng lớn gồm Vietcombank, VietinBank và BIDV với tổng hạn mức vay 1,8 tỷ USD, thời hạn vay 20 năm.

Một số giả định bao gồm:

-

Nhà ga T2 Nội Bài hoàn thành trong năm 2025. Dự án sân bay Long Thành giai đoạn 1 bắt đầu đưa vào khai thác vào cuối năm 2026.

-

Trong năm 2025, sản lượng hành khách quốc tế và nội địa phục vụ tăng lần lượt 25% và 6% svck. Trong giai đoạn 2026 – 2030, tỷ lệ tăng trưởng hành khách quốc tế trung bình 15%/năm và nội địa 7% - 11%/năm.

-

Giá dịch vụ hàng không không điều chỉnh so với hiện tại.

Dự phóng KQKD: Chúng tôi dự phóng doanh thu thuần năm 2025F của ACV đạt 24.333 tỷ VND (+7,7% svck), LNST năm 2025 đạt 10.504 tỷ VND (+0,8% svck). EPS 2025F đạt 4.825 VND/cp. Tại mức giá hiện tại, ACV đang giao dịch với P/E và P/B 2025F lần lượt là 31,8x lần và 4,6x lần.

ACV sẽ có giá 125 trong năm 2025 này, ACE quan tâm thì comment nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm