1. Luận điểm đầu tư

- Sản lượng hành khách thông qua cảng tăng trưởng sau khi nút thắt hạ tầng được tháo gỡ.

- Tỷ giá JPY/VND hạ nhiệt sau khi tạo đỉnh vào cuối Q2/2025

- Cải thiện lợi nhuận từ việc Nghị quyết 79 cho phép các doanh nghiệp Nhà nước giữ lại lợi nhuận để tái đầu tư

- Tiến trình thoái vốn được đẩy nhanh để hoàn thành kế hoạch chuyển sàn HOSE

2. Tổng quan doanh nghiệp

a. Vài nét cơ bản về doanh nghiệp

- ACV (Tổng công ty Cảng hàng không Việt Nam) là doanh nghiệp quản lý và khai thác toàn bộ hệ thống sân bay dân dụng trên cả nước. Công ty đảm nhận đầu tư, vận hành nhà ga hành khách và hàng hóa, đồng thời phát triển các dự án trọng điểm như sân bay Long Thành, giữ vai trò chủ lực trong phát triển hạ tầng hàng không quốc gia.

b. Cơ cấu cổ đông

- Do ngành ngành đặc thù và có ảnh hưởng trực tiếp tới an ninh và hạ tầng hàng không quốc gia nên cơ cấu cổ đông của ACV cực kỳ cô đặc khi Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp sở hữu tới 95,41% lượng cổ phiếu lưu hành. Các cổ đông tổ chức nắm giữ còn lại là công đoàn của công ty và cổ phiếu quỹ.

- Một điều đáng chú ý nữa là ACV cũng rất tích cực trong việc mua cổ phiếu quỹ liên tục trên thị trường để giảm nguồn cung liên tục từ năm 2018 cho tới 2025. Mặc dù mỗi lần đăng ký chỉ vài chục nghìn cổ phiếu, đặc biệt năm 2025 lên tới hơn ba trăm nghìn cổ phiếu nhưng cũng là điểm tốt giúp các cổ đông nhỏ lẻ tăng giá trị cổ phiếu mình nắm giữ

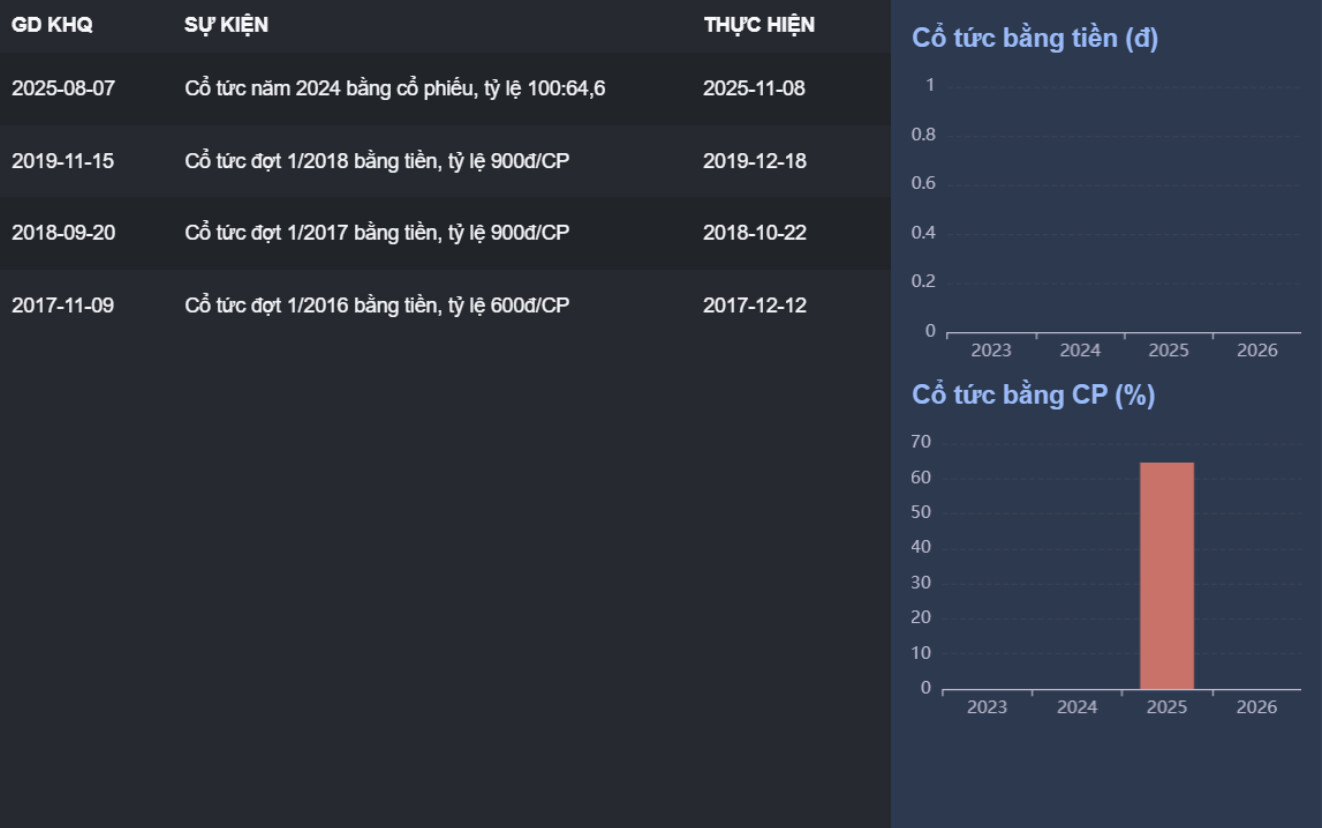

c. Lịch sử chi trả cổ tức

- Trong lịch sử đã có 3 năm từ 2017-2019 ACV trả cổ tức tiền mặt nhưng tỷ lệ không cao chỉ quanh 9%. Sau đó không có năm nào chia cổ tức. Lý do này đến từ ngành nghề kinh doanh đặc thù của ACV cần vốn đầu tư đầu vào và khấu hao rất lớn trong quá trình sử dụng nên công ty có xu hướng giữ lại lợi nhuận để tái đầu tư và phát triển. Nhưng bù lại việc có kế hoạch mua lại cổ phiếu quỹ của công ty cũng là một phần tăng giá trị cho cổ đông nhỏ lẻ nắm giữ lâu dài.

3. Tình hình kết quả kinh doanh quý 3/2025

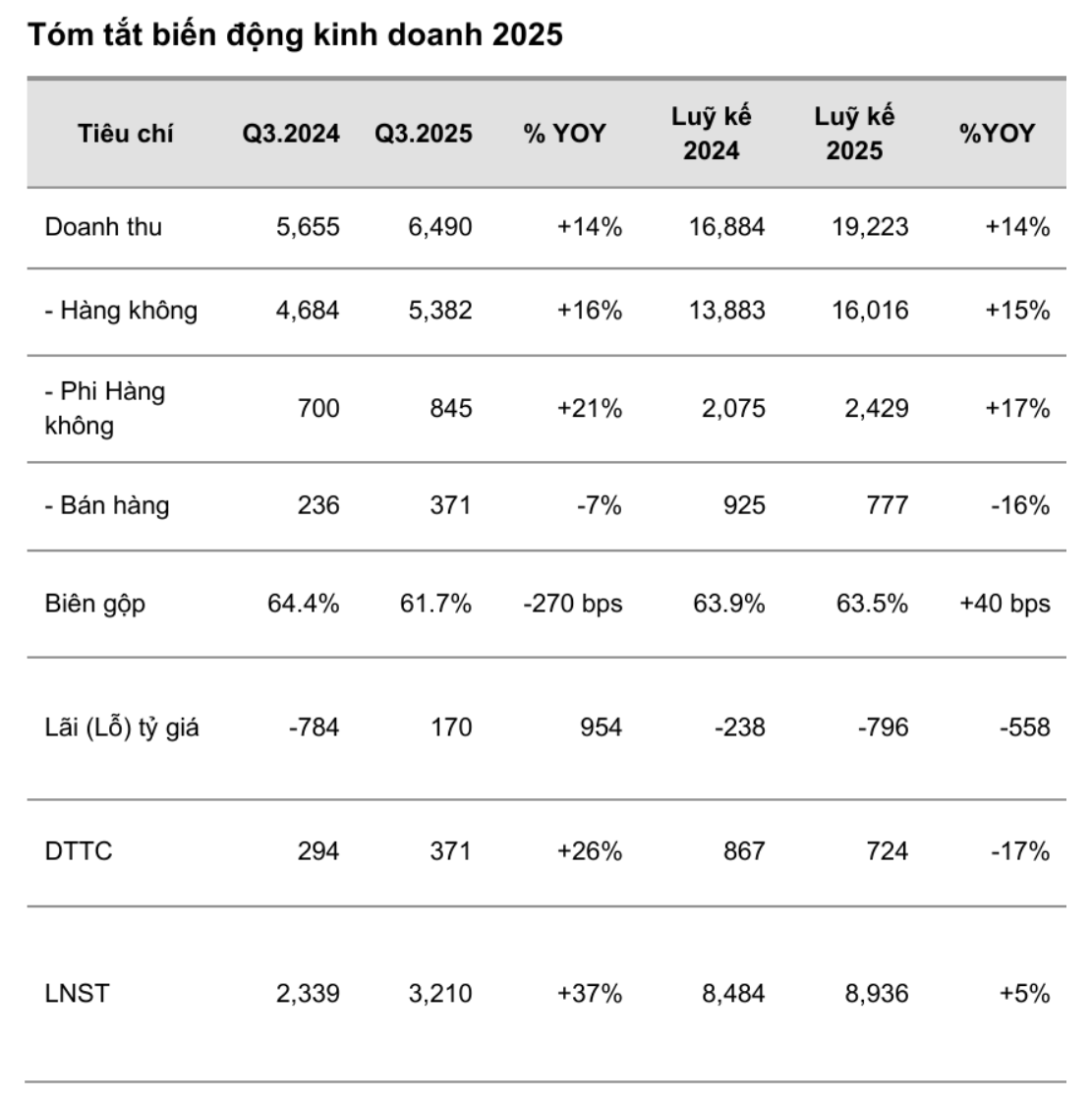

- Doanh thu ACV trong quý III tăng trưởng nhẹ so với cùng kỳ, chủ yếu nhờ sản lượng hành khách tăng trưởng ~9%.

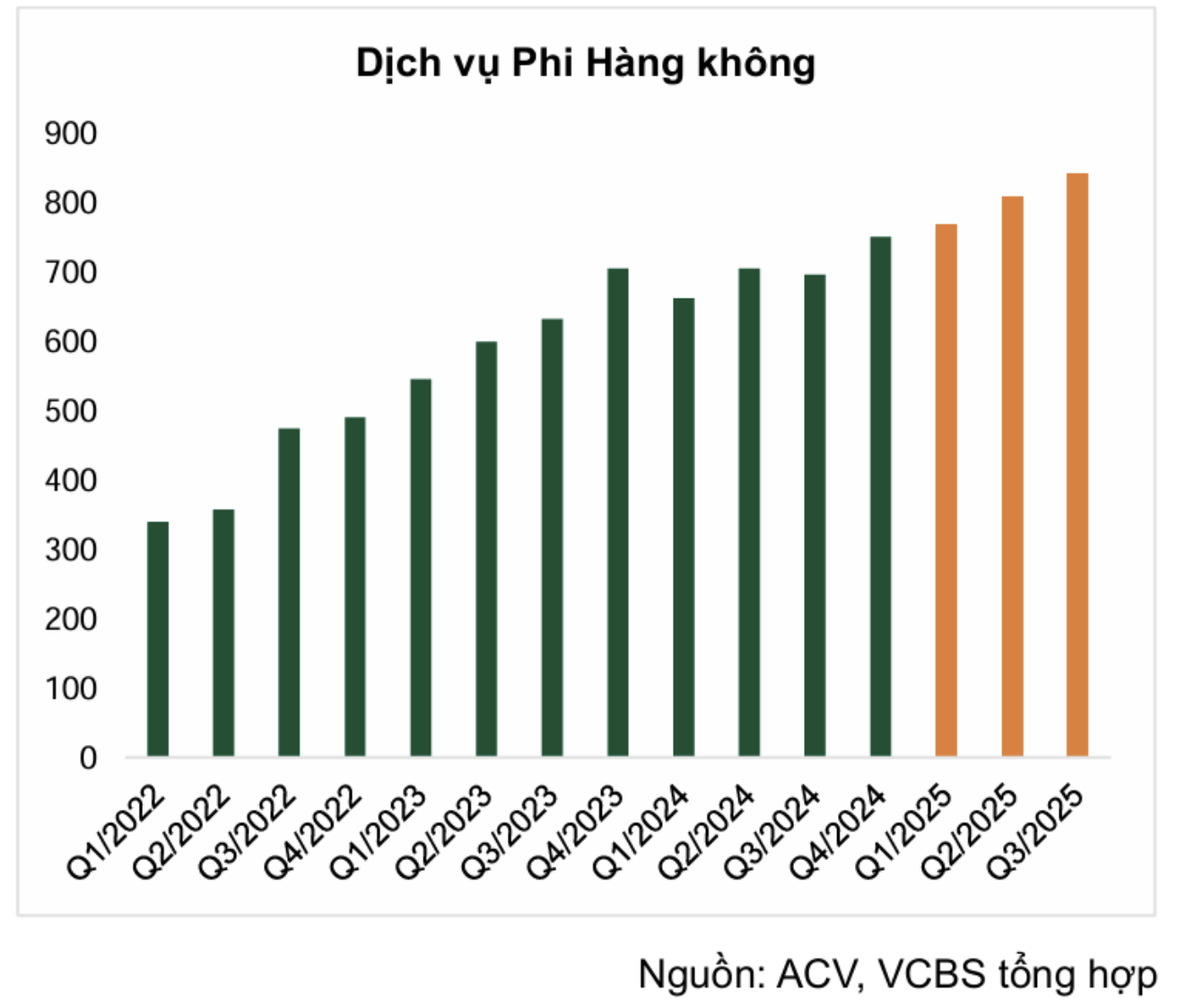

- Mảng dịch vụ phi hàng không (cho thuê mặt bằng, quảng cáo, tiện ích) cũng ghi nhận tăng trưởng ổn định tới từ doanh thu cho Thuê mặt bằng, bến bãi.

- Doanh thu bán hàng sụt giảm mạnh so với cùng kỳ do công ty chuyển từ tự kinh doanh sang cho thuê mặt bằng.

- Biên LNG giảm nhẹ do nhà ga T3 Tân Sơn Nhất mới đi vào hoạt động từ tháng 4, chưa kịp vận hành với hiệu suất tối đa.

- Quý 3/2025 ghi nhận mức lãi tỷ giá 170 tỷ giá Yên Nhật tạo đỉnh kể từ cuối Quý 2, điều này khiến lợi nhuận tăng mạnh so với cùng kỳ khi cùng kỳ ghi nhận khoản lỗ 784 tỷ từ tỷ giá.

- Doanh thu Tài chính lũy kế giảm nhẹ do các khoản Đầu tư ngắn hạn giảm khi doanh nghiệp cần tài trợ vốn cho các dự án hạ tầng mới

- Doanh thu và lợi nhuận gộp từ các mảng kinh doanh cốt lõi ghi nhận tăng trưởng tốt, bên cạnh đó doanh nghiệp không chịu khoản lỗ tỷ giá như quý 3 cùng kỳ, điều này giúp lợi nhuận tăng trưởng mạnh 37% so với cùng kỳ.

4. Triển vọng

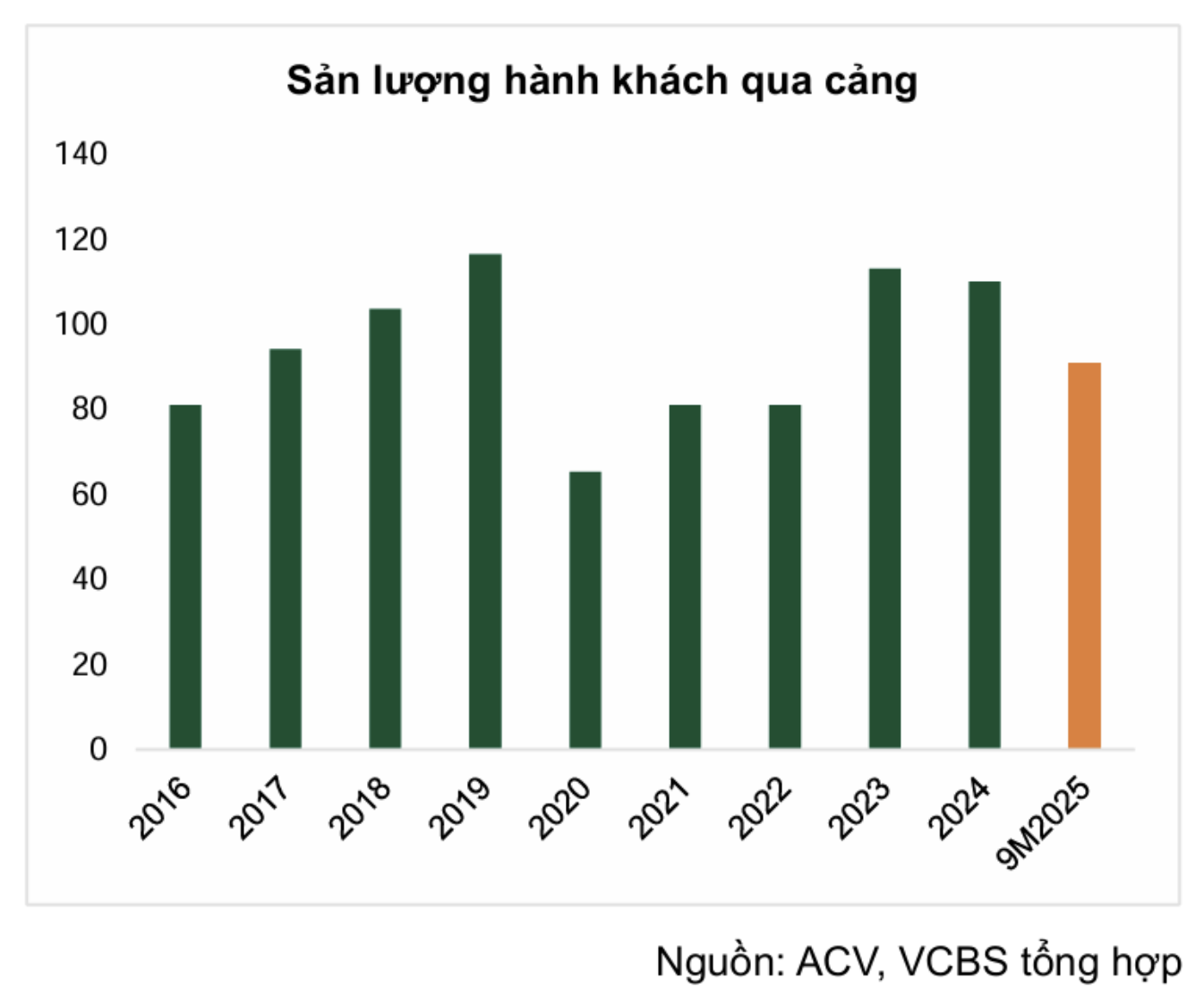

a. Sản lượng hành khách thông qua cảng tăng trưởng sau khi nút thắt hạ tầng được tháo gỡ

-

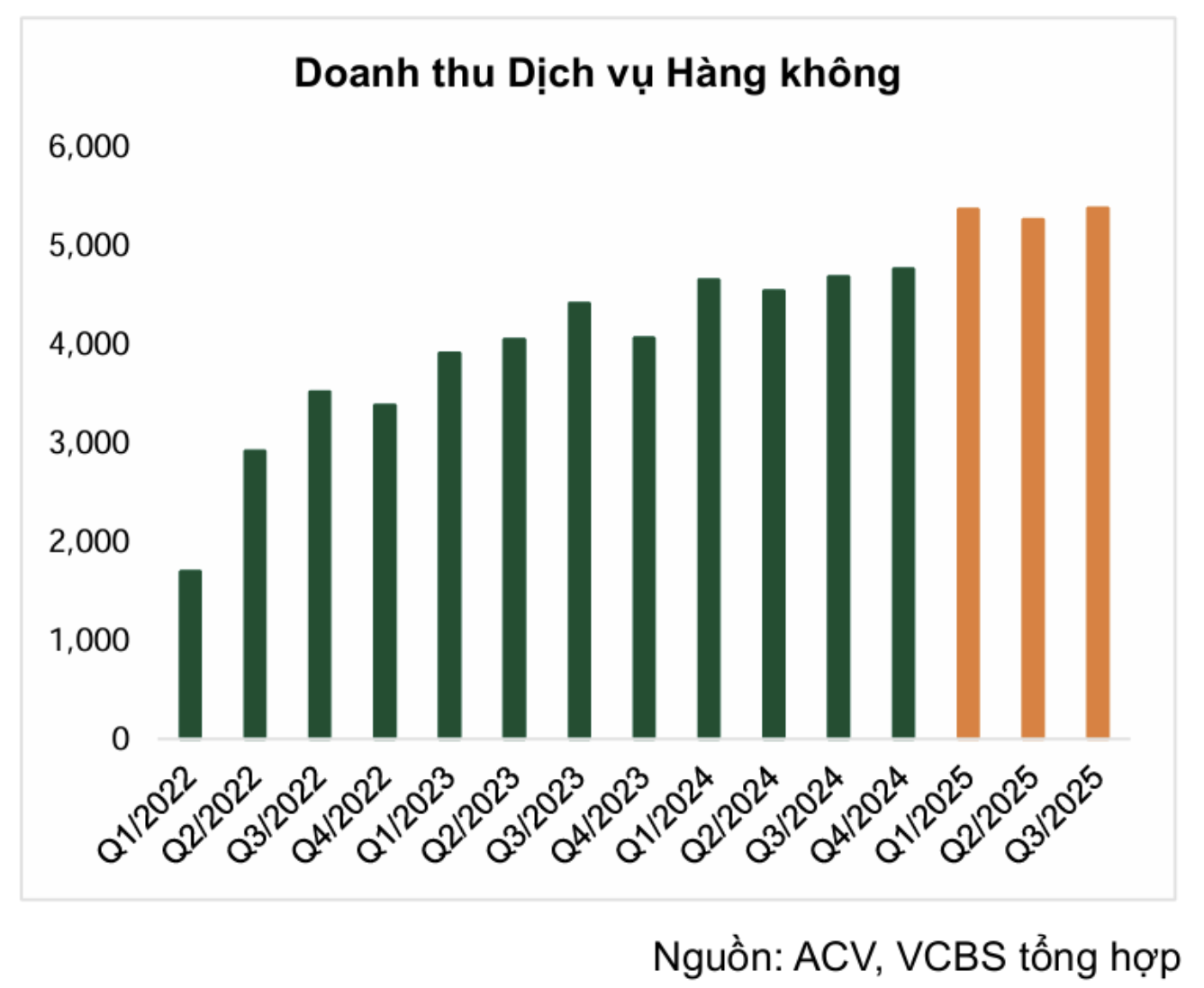

Doanh thu dịch vụ Hàng không và Phi hàng không trong Q3/2025 đều ghi nhận mức tăng trưởng ~15% so với cùng kỳ nhờ Sản lượng Hành khách quốc tế và Hành khách nội địa tăng trưởng lần lượt 15% và 5%. Nguyên nhân tới từ nhu cầu đi lại quốc tế tiếp tục phục hồi, đặc biệt từ các thị trường trọng điểm là Trung Quốc, Hàn Quốc và Nhật Bản.

-

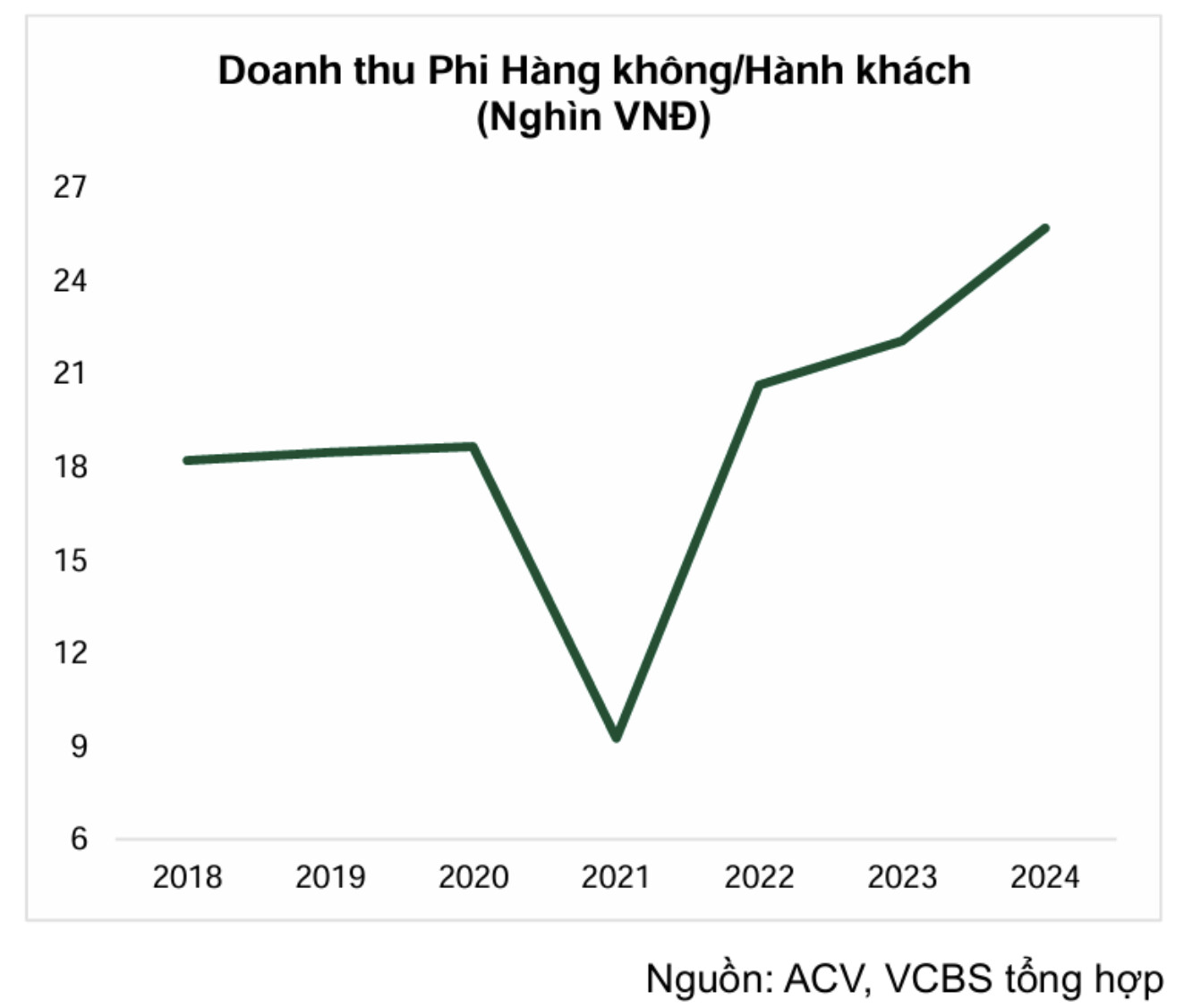

Nhóm khách đi chuyến bay Quốc tế có mức Phí phục vụ hành khách trung bình là 16 USD/hành khách, cao hơn so với nội địa là 75.000 VNĐ/hành khách. Theo đó, nhờ số lượng hành khách quốc tế tăng lên, doanh thu dịch vụ hàng không tăng được cả về chất và lượng.

-

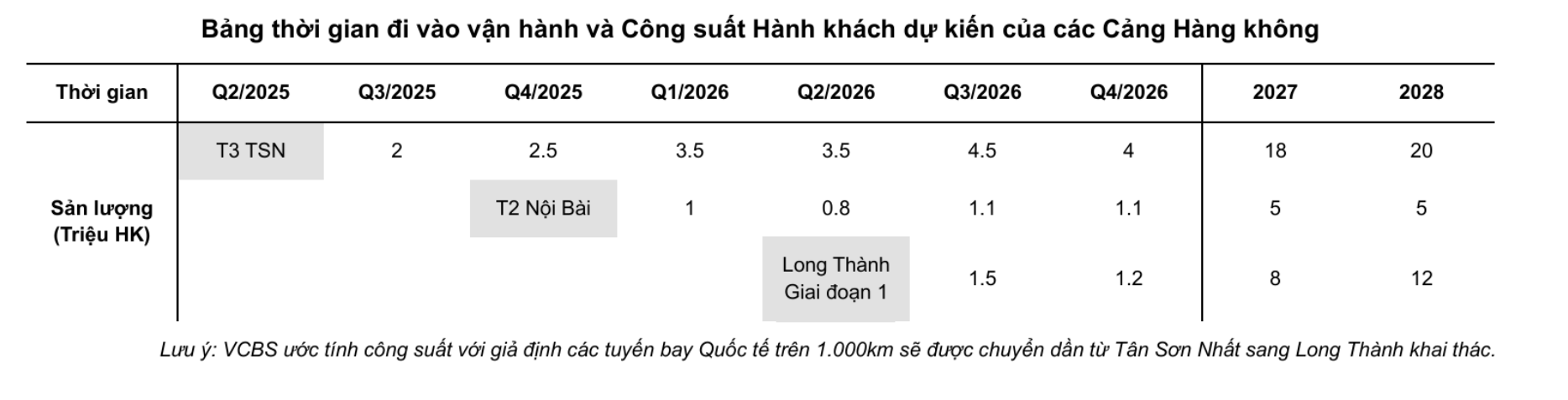

Tuy nhiên, tính tới đầu năm 2025, các cảng lớn nhất (Tân Sơn Nhất, Nội Bài) đều đang bị quá tải, theo đó tạo ra rào cản tăng trưởng cho ACV. Và nút thắt đang được từ từ giải khi hàng loạt dự án nhà ga mới dần đi vào hoạt động kể từ quý 2/2025, cụ thể như sau:

-

T3 Tân Sơn Nhất (đã hoạt động, tháng 4/2025): Công suất 20 triệu hành khách/năm, giải quyết tình trạng quá tải nội địa.

-

T2 Nội Bài hoàn thành mở rộng (Dự kiến 12/2025): Tăng công suất từ 10 triệu hành khách/năm lên 15 triệu hành khách/năm, giúp nâng cao khả năng tiếp nhận khách quốc tế tại miền Bắc.

-

Sân bay Long Thành giai đoạn 1 đi vào hoạt động thương mại (Dự kiến giữa 2026): Công suất 25 triệu hành khách/năm sẽ giải quyết triệt để tình trạng quá tải quốc tế tại miền Nam (Tân Sơn Nhất)

-

Việc tháo gỡ hạ tầng sẽ cho phép các hãng Hàng không mở thêm các đường bay mới và tăng tần suất, giúp sản lượng hành khách toàn cảng của ACV tiếp tục tăng trưởng trong trung và dài hạn, từ đó đảm bảo tăng trưởng ổn định cho cả hai mảng doanh thu cốt lõi của ACV.

- Nếu cảng T2 Nội Bài mở rộng hoàn thành đúng hạn, đà tăng trưởng doanh thu của ACV có thể kéo dài ổn định cho tới hết nửa đầu năm 2026. Chúng tôi cho rằng, nửa cuối 2026 ACV sẽ gặp áp lực khi giai đoạn 1 của sân bay Long Thành bắt đầu đi vào hoạt động với hiệu suất ban đầu thấp nhưng giá trị khấu hao lớn.

b. Tỷ giá JPY/VND hạ nhiệt sau khi tạo đỉnh vào Q2/2025

- Tỷ giá JPY/VND là biến số tài chính then chốt ảnh hưởng đến kết quả kinh doanh của ACV. ACV hiện đang gánh một khoản Nợ dài hạn lớn bằng đồng Yên Nhật (JPY), chủ yếu là các khoản vay ODA/JICA để tài trợ cho các dự án xây dựng hạ tầng cảng hàng không từ trước (như Nhà ga T2 Nội Bài, hay các dự án cải tạo khác).

- Việc JPY tăng giá mạnh so với VND (tức JPY/VND tăng) trong quý 2 đã buộc ACV phải ghi nhận các khoản Lỗ tỷ giá chưa thực hiện (Unrealized Loss) lớn trên Báo cáo Kết quả Kinh doanh, do giá trị khoản nợ gốc bằng JPY khi quy đổi sang VND bị tăng lên.

- Tuy nhiên, tỷ giá JPY/VND đã có dấu hiệu tạo đỉnh vào cuối Q2/2025, sau đó có xu hướng hạ nhiệt và ổn định trong Quý 3/2025. Với dự báo đồng JPY tiếp tục chịu áp lực do chính sách tiền tệ nới lỏng của Nhật Bản, xu hướng JPY/VND sẽ duy trì mức ổn định hoặc giảm nhẹ từ nay đến cuối năm 2025.

- Điều này giúp khoản lỗ tỷ giá từ quý 2 được hoàn nhập 1 phần tương đương ~600 tỷ, lợi nhuận ròng của ACV không còn bị bào mòn bởi các khoản lỗ tỷ giá lớn như đầu năm, giúp Lợi nhuận từ hoạt động kinh doanh cốt lõi (Lợi nhuận gộp từ hoạt động cảng) được phản ánh trọn vẹn.

c. Kế hoạch chuyển sàn và thoái vốn từ Nghị quyết 79

- Đối với ngành hàng không , Nghị quyết 79 cho phép doanh nghiệp nhà nước giữ lại lợi nhuận để bổ sung vốn điều lệ và tái đầu tư, qua đó tạo điều kiện để ACV và HVN cải thiện năng lực tài chính và chủ động hơn trong việc tài trợ các dự án lớn như sân bay, đội bay và hạ tầng kỹ thuật. Bên cạnh đó, việc ưu tiên nguồn lực cho các dự án hạ tầng hàng không trọng điểm, quy mô lớn và hiện đại được kỳ vọng sẽ hỗ trợ mở rộng năng lực khai thác sân bay cũng như hệ thống quản lý bay. Quá trình hiện đại hóa hạ tầng và công nghệ quản lý bay theo định hướng của Nghị quyết cũng góp phần nâng cao năng lực cạnh tranh và khả năng hợp tác quốc tế của các doanh nghiệp trong chuỗi giá trị logistics hàng không trong nước.

-

Ở góc độ thị trường vốn, Nghị quyết 79 – NQ/TW đẩy mạnh quá trình cổ phần hóa và tái cơ cấu doanh nghiệp nhà nước nhằm nâng cao hiệu quả hoạt động và thu hút nguồn vốn ngoài ngân sách. Định hướng này gắn liền với Luật số 56/2024/QH15, có hiệu lực từ ngày 1/1/2025, trong đó yêu cầu doanh nghiệp niêm yết phải có ít nhất 100 nhà đầu tư nhỏ lẻ nắm giữ tối thiểu 10% số cổ phiếu có quyền biểu quyết. Theo đó, các doanh nghiệp nhà nước có cơ cấu sở hữu tập trung sẽ buộc phải đẩy nhanh tiến trình thoái vốn để đáp ứng quy định pháp lý.

-

Mặc dù tỷ lệ 10% không phải là con số lớn, nhưng yêu cầu này được kỳ vọng sẽ góp phần gia tăng tính đại chúng, cải thiện thanh khoản cổ phiếu và đóng vai trò kích hoạt kỳ vọng thị trường về xu hướng tăng giá, qua đó tạo điều kiện thuận lợi hơn cho quá trình thoái vốn nhà nước.

-

Bên cạnh đó, triển vọng chuyển niêm yết của ACV sang sàn HOSE đang được tiến hành ráo riết. Vấn đề then chốt còn lại liên quan đến việc xác định giá trị các tài sản khu bay do Nhà nước đầu tư. Theo Quyết định số 2007/QĐ-TTg ban hành ngày 07/12/2020, ACV được giao quản lý và khai thác tài sản kết cấu hạ tầng hàng không do Nhà nước đầu tư. Hiện ACV đã hoàn tất việc phân loại sơ bộ ranh giới tài sản, với việc định giá cuối cùng trong thời gian tới.

-

Cùng với kỳ vọng lớn về phát triển kinh tế Nhà nước qua Nghị quyết 79 của Bộ Chính trị, có thể nói, nếu việc định giá tài sản khu bay được hoàn tất, ACV sẽ đủ điều kiện để niêm yết trên HOSE. Đây sẽ là những yếu tố tích cực tiếp tục hỗ trợ diễn biến giá cổ phiếu của ACV trong thời gian tới…

5. Cập nhật tiến độ sân bay Long Thành giai đoạn 1

a. Thu nhập Tài chính từ tiền gửi giảm, song có khả năng hoàn nhập lại 1 phần lỗ chênh lệch tỷ giá vào cuối năm.

- Doanh thu tiền gửi tiếp tục giảm dần. Xây dựng cơ bản dở dang cho dự án Sân bay Long Thành tăng mạnh dự kiến sẽ giải ngân mạnh vào Q3, Q4 cho gói 5.10 và 4.6, 4.7; theo đó doanh thu tài chính từ lãi tiền gửi sẽ tiếp tục giảm và duy trì thấp trong các quý tới.

- Nhiều khả năng sẽ ghi nhận lãi từ chênh lệch tỷ giá trong quý 4. Như đã đề cập ở trên, đồng JPY đã tạo đỉnh trong tháng 6 và giảm đáng kể trong cho tới cuối tháng 10. Theo đó, chúng tôi cho rằng, nửa cuối năm ACV sẽ được hoàn nhập 1 phần chi phí lỗ tỷ giá chưa thực hiện đã ghi nhận trong quý 2, với ước tính khoảng hơn 600 tỷ đồng.

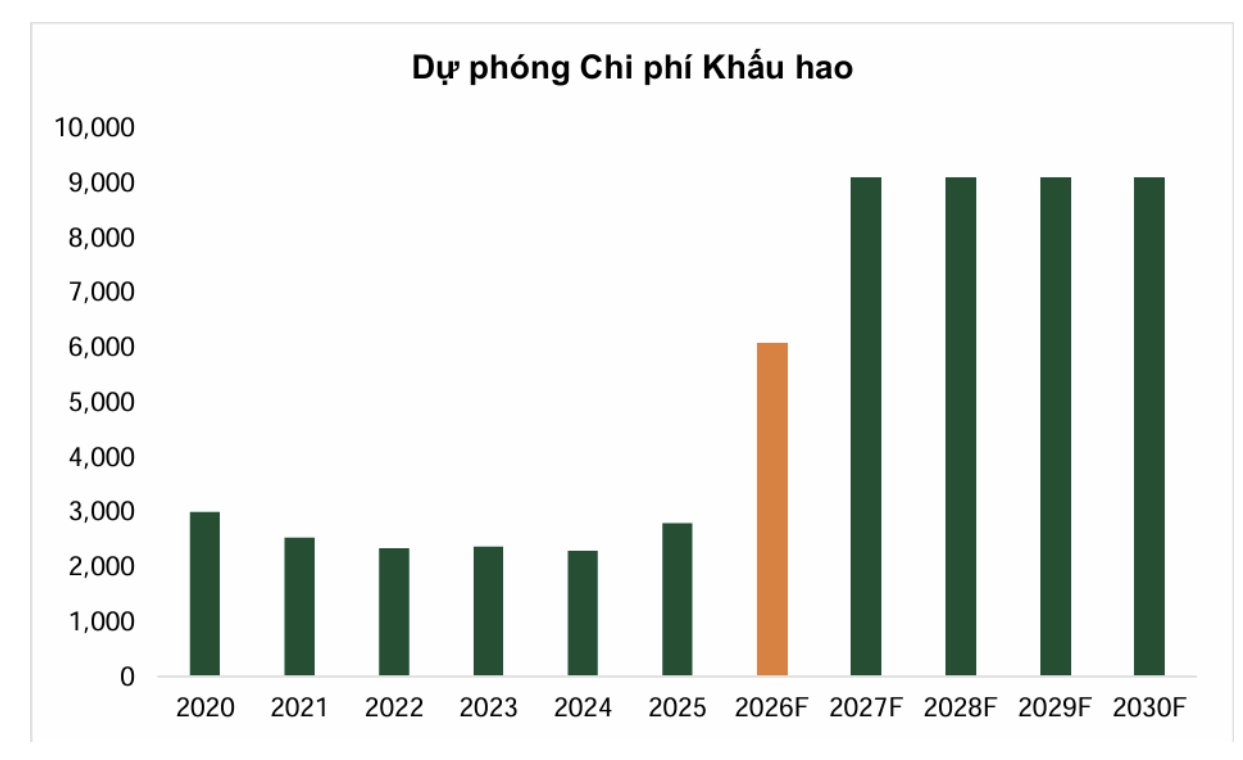

b. Áp lực từ chi phí khấu hao sẽ tăng mạnh sau khi Sân bay Long Thành đi vào hoạt động từ Tháng 6/2026

- Chi phí khấu hao tăng mạnh sau khi Long Thành đi vào hoạt động. Dựa trên giả định 65% tổng vốn đầu tư sẽ được phân loại vào Nhà cửa, vật kiến trúc với 25 năm khấu hao. Giá trị còn lại của dự án được phân bổ phần lớn vào Máy móc, thiết bị với 10 năm khấu hao.

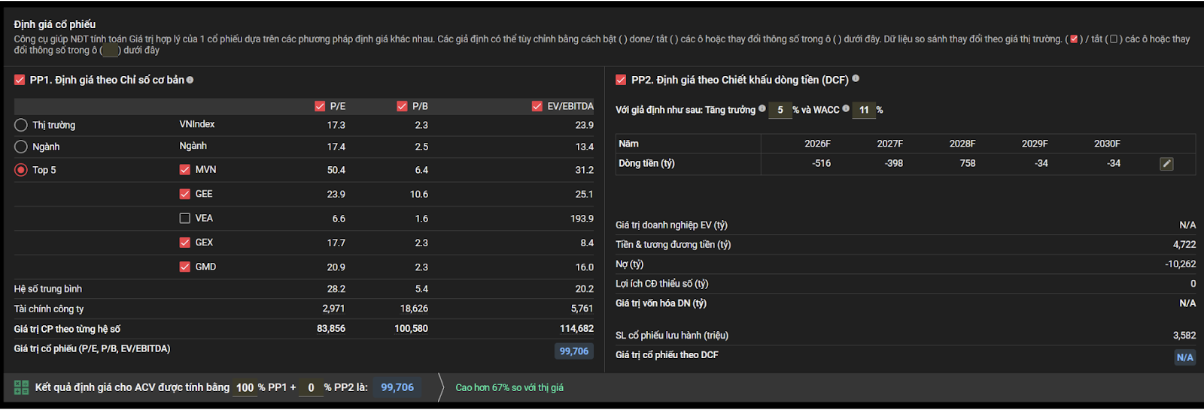

6. Định giá

- Dựa vào quy mô lợi nhuận và quy mô vốn của ACV thì doanh nghiệp đang bị định giá rẻ so với các doanh nghiệp đầu ngành khác. Do vừa có dòng tiền đều lẫn tài sản lớn nên ta áp dụng định giá P/E + P/B + EV/EBITDA cho ACV có mức giá hợp lý là 99,700 VNĐ/cổ phiếu, tương ứng với mức upsize 67% từ mức giá hiện tại.

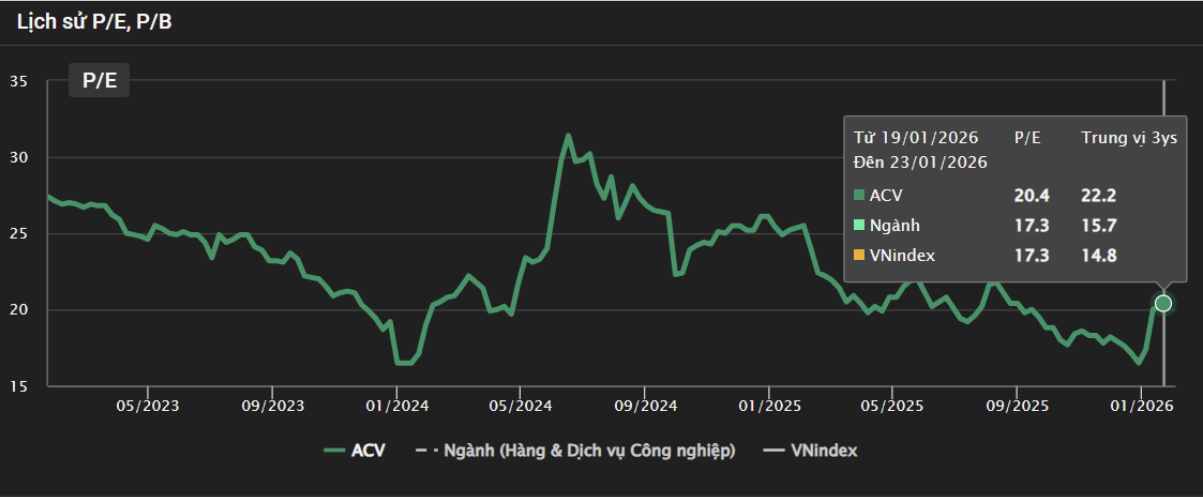

7. Phân tích kỹ thuật

- ACV đang vận động trong biên sideway down kể từ 2024 tuy nhiên đã hình thành phân kỳ dương khung 1W, khối lượng gom vùng đáy cao nhất lịch sử, kỳ vọng sẽ break biên sideway.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279