CTCP Đầu tư và Phát triển BĐS An Gia (AGG – HSX): Triển vọng sáng nhờ The Gió, vị thế gia tăng tại phía Nam TP.HCM

Được thành lập từ năm 2012, CTCP Đầu tư và Phát triển Bất động sản An Gia (AGG) đã phát triển nhanh chóng để trở thành một trong những nhà phát triển bất động sản tiêu biểu tại TP.HCM và khu vực lân cận. Sau nhiều đợt tăng vốn và hợp tác chiến lược với các quỹ đầu tư trong và ngoài nước, AGG đã khẳng định được vị thế qua loạt dự án nổi bật như The River Panorama, Sky 89 và The Sóng. Trong giai đoạn tới, công ty tiếp tục đẩy mạnh phát triển các dự án quy mô lớn, đặc biệt tại khu vực phía Nam TP.HCM với nhiều tiềm năng tăng trưởng.

Một trong những điểm nhấn nổi bật của AGG trong năm 2025 là sự thành công vượt kỳ vọng tại dự án The Gió Riverside (Bình Dương). Chỉ sau thời gian ngắn mở bán, dự án đã nhận được 2.285 booking, tương đương 76% tổng số căn hộ, cho thấy sức hút mạnh mẽ của sản phẩm và sự đón nhận tích cực từ thị trường. Chúng tôi đánh giá The Gió sẽ là nguồn đóng góp chủ đạo vào kết quả kinh doanh của AGG trong giai đoạn 2026 – 2027, với tổng doanh thu ước tính trên 7.000 tỷ đồng. Đây được xem là nền tảng quan trọng giúp dòng tiền của AGG được cải thiện đáng kể trong trung hạn.

Ngoài ra, quỹ đất của AGG tại khu vực phía Nam TP.HCM tiếp tục được xem là tài sản giá trị với tiềm năng tăng trưởng cao. Trong đó, hai dự án trọng điểm là The Lá Village (BC27) và The West Gate 2 (BC3.2) được kỳ vọng sẽ hưởng lợi từ sự phát triển hạ tầng khu vực và các đại dự án tại Cần Giờ. Mặc dù tiến độ pháp lý hiện vẫn đang trong giai đoạn hoàn thiện, nhưng VCBS dự báo AGG có thể bắt đầu triển khai kinh doanh hai dự án này từ năm 2026 – 2027, góp phần quan trọng vào nguồn thu dài hạn của doanh nghiệp.

Một điểm tích cực khác là kỳ vọng cải thiện đáng kể hiệu quả lợi nhuận tại các dự án mới nhờ hai yếu tố chính. Thứ nhất, các dự án thuộc chu kỳ đầu tư mới được AGG chủ động tích lũy quỹ đất từ sớm và hoàn thiện dần các thủ tục pháp lý, giúp tối ưu chi phí đầu vào. Thứ hai, việc giảm phụ thuộc vào nguồn vốn trái phiếu hay hợp tác đầu tư giúp công ty không còn áp lực phải bán nhanh các dự án để hoàn trả nghĩa vụ tài chính. Nhờ vậy, biên lợi nhuận gộp tại các dự án tương lai có khả năng mở rộng, từ đó nâng cao chất lượng lợi nhuận của doanh nghiệp.

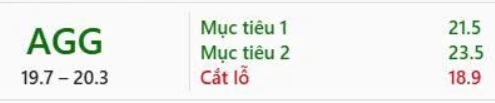

Với tiềm năng tăng trưởng rõ nét từ The Gió, quỹ đất chiến lược tại Bình Chánh và khả năng cải thiện hiệu quả hoạt động trong tương lai, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu AGG với giá mục tiêu 18.652 đồng/cổ phiếu. Đây là mức định giá hợp lý trong bối cảnh công ty đang bước vào chu kỳ tăng trưởng mới nhờ những thành tựu quan trọng về bán hàng và chiến lược phát triển quỹ đất dài hạn. AGG xứng đáng được đưa vào danh sách theo dõi của nhà đầu tư quan tâm đến lĩnh vực bất động sản trung – cao cấp tại khu vực phía Nam.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).