Thời gian qua, nhìn bảng điện tử chắc hẳn nhiều anh em không khỏi cảm giác thắt lòng. Rõ ràng thị trường đang ở mốc 1800 điểm, nhưng thực tế là dòng tiền phân hóa quá khốc liệt, khiến rất nhiều cổ phiếu chịu cảnh “chợ chiều”. Đặc biệt là nhóm bất động sản - áp lực điều chỉnh đè nặng khiến giá cổ phiếu AGG (An Gia) liên tục dò đáy và rơi về vùng định giá thấp nhất trong nhiều năm qua. Tuy nhiên xét trong một chu kỳ thì giảm về vùng đáy không hẳn là tín hiệu tiêu cực tuyệt đối, mà đôi khi lại phản ánh giai đoạn rũ bỏ kỳ vọng ngắn hạn để tái thiết nền giá cho chu kỳ mới.

Bước đầu cho chu kỳ mới không nằm ở những biến động ngắn hạn của giá cổ phiếu, mà thể hiện rõ hơn qua các động thái tái cấu trúc và gia tăng kiểm soát nội tại của doanh nghiệp. Mới đây nhất, DN đã công bood hoàn tất nhận chuyển nhượng cổ phần để nâng tỷ lệ sở hữu tại Công ty Cổ phần Quản lý và Phát triển Lộc Phát – pháp nhân đang nắm giữ dự án The Gió – lên mức gần như tuyệt đối 99,99%.

Bóc tách nhanh các ý để anh em cùng mổ xẻ xem như thế nào nhé:

1. Bản chất giao dịch: Gom trọn đầu mối, xác lập quyền chi phối tuyệt đối

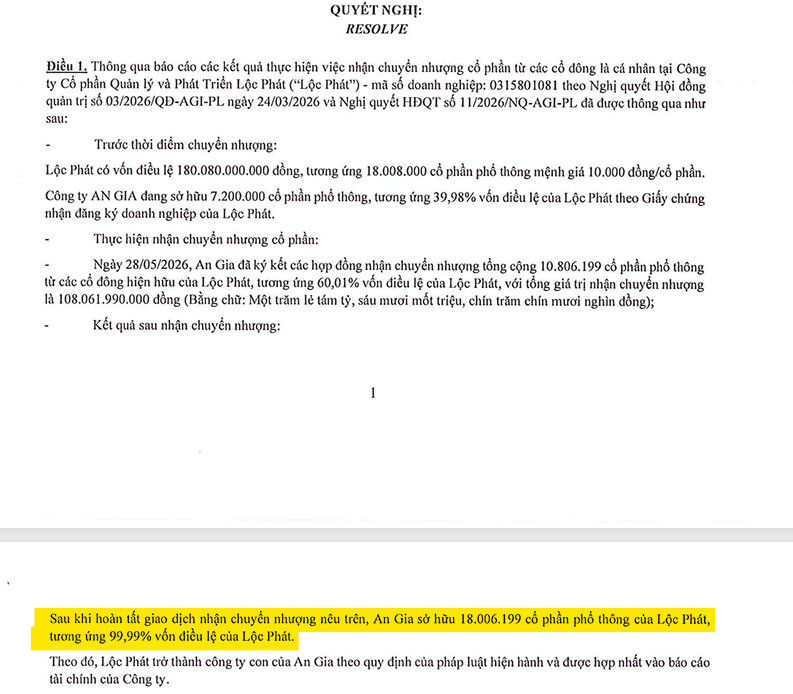

- Trước giao dịch: AGG chỉ nắm 39,98% vốn tại Lộc Phát.

- Ngày 28/05/2026: AGG ký hợp đồng gom thêm 60,01% từ các cổ đông cá nhân, nâng sở hữu lên 99,99%.

⇒ Lộc Phát chính thức thành công ty con, được hợp nhất vào BCTC của AGG.

2. Mua được giá hời: Tài sản lớn, giá gốc

Điểm đắt giá là AGG nhận chuyển nhượng bằng đúng giá góp vốn ban đầu (mệnh giá 10.000 đồng/cổ phần, tổng giá trị hơn 108 tỷ).

Trong bối cảnh quỹ đất tại các khu vực cửa ngõ TP.HCM ngày càng khan hiếm và đắt đỏ, việc mua lại cổ phần chi phối của một pháp nhân sở hữu dự án lớn với giá gốc là một lợi thế cực kỳ lớn về chi phí vốn cho AGG. Và tài sản nằm bên trong Lộc Phát là gì? Đó chính là dự án The Gió – một trong những dự án trọng điểm, “con gà đẻ trứng vàng” trong danh mục tài sản của An Gia thời gian tới.

3. Giá trị kinh tế cốt lõi: Dự án đã có “đầu ra” thương mại rõ ràng

Dự án đã bán hết sạch giỏ hàng (backlog lớn). Điều này chứng minh sức hấp thụ của thị trường đối với sản phẩm của AGG là cực kỳ tốt. Việc nâng quyền kiểm soát lúc này không phải là đi ôm một đống “kỳ vọng rủi ro”, mà là AGG đang chủ động tăng quyền kiểm soát tại một tài sản đã nắm chắc phần thắng, đã có đầu ra thương mại vô cùng rõ ràng.

4. Lợi ích thực tế cho cổ đông: Ghi nhận tối đa biên lợi nhuận

Trước đây, với tỷ lệ sở hữu 39,98%, phần lớn miếng bánh lợi nhuận từ The Gió khi hạch toán sẽ phải chia sẻ cho các bên liên kết. Giờ đây, khi tỷ lệ sở hữu đạt 99,99%, phần lớn giá trị kinh tế, doanh thu và đặc biệt là biên lợi nhuận ròng từ dự án này sẽ về túi của cổ đông AGG.

Đồng thời, việc hợp nhất Lộc Phát sẽ giúp cấu trúc tài chính của AGG lành mạnh hơn, dòng tiền từ người mua trả tiền trước sẽ hiển thị rõ nét trên BCTC, tạo đà thúc đẩy mạnh mẽ cho kết quả kinh doanh trong các kỳ tới khi dự án tiến sâu vào giai đoạn bàn giao và ghi nhận doanh thu.

Tóm lại: Câu chuyện đầu tư của AGG giai đoạn này không chỉ gói gọn ở kết quả kinh doanh ngắn hạn vài ba quý, mà nằm ở tầm nhìn dài hạn về khả năng hiện thực hóa giá trị tài sản. Việc kiểm soát hoàn toàn pháp nhân dự án, làm chủ cuộc chơi giúp AGG tối ưu hóa tiến độ, biến đống backlog bán hàng thành dòng tiền đổ về cho doanh nghiệp và cổ đông.

Disclaimer: Bài viết mang tính chất phân tích góc nhìn cá nhân, không mang tính chất khuyến nghị mua bán. Anh em tự chịu trách nhiệm với túi tiền của mình nhé!