GEMADEPT (GMD) 2025 AGM HIGHLIGHTS - DISCIPLINED GROWTH AND ROBUST SHAREHOLDER RETURNS

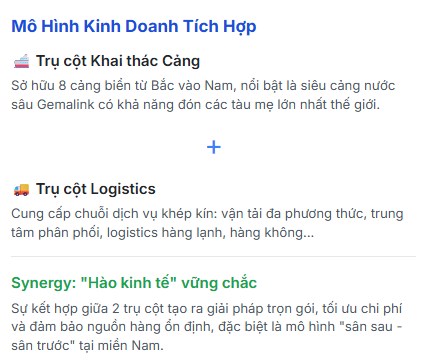

Gemadept là doanh nghiệp niêm yết duy nhất sở hữu hệ sinh thái “Port - Logistics” tích hợp hoàn chỉnh, tạo ra lợi thế cạnh tranh bền vững và khó sao chép. Phần này sẽ giúp bạn hiểu rõ hơn về mô hình kinh doanh và mạng lưới chiến lược của công ty. Trước đó, em Lâm cũng đã phân tích về GMD, anh chị có thể xem ở phần trang cá nhân nhé ạ.

Hệ Thống Cảng Chiến Lược

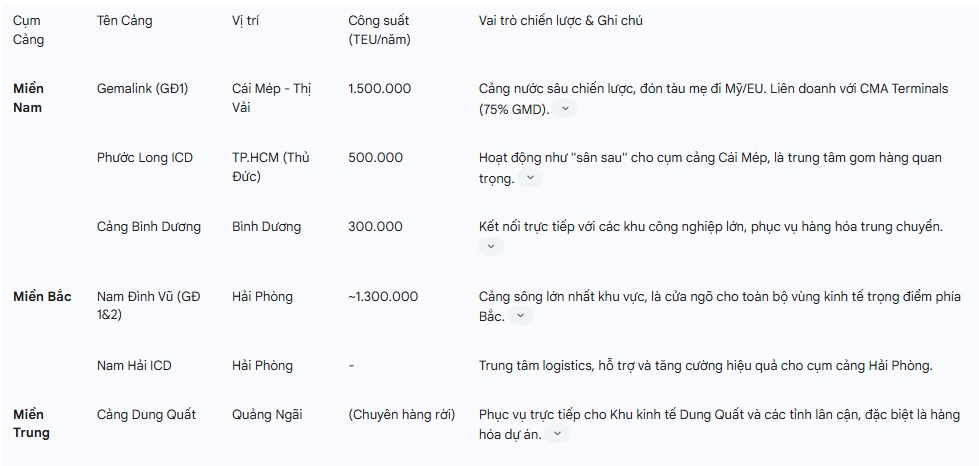

![]() Miền Nam: Gemalink & Vệ tinh - Cửa ngõ chính đi Mỹ/EU với siêu cảng Gemalink (1.5M TEU), được hỗ trợ bởi các “sân sau” là Phước Long ICD và cảng Bình Dương.

Miền Nam: Gemalink & Vệ tinh - Cửa ngõ chính đi Mỹ/EU với siêu cảng Gemalink (1.5M TEU), được hỗ trợ bởi các “sân sau” là Phước Long ICD và cảng Bình Dương.

![]() Miền Bắc: Nam Đình Vũ - Cụm cảng sông lớn nhất khu vực (1.3M TEU), là cửa ngõ cho toàn vùng kinh tế trọng điểm phía Bắc.

Miền Bắc: Nam Đình Vũ - Cụm cảng sông lớn nhất khu vực (1.3M TEU), là cửa ngõ cho toàn vùng kinh tế trọng điểm phía Bắc.

![]() Miền Trung: Cảng Dung Quất - Phục vụ hàng rời cho KKT Dung Quất và các tỉnh lân cận.

Miền Trung: Cảng Dung Quất - Phục vụ hàng rời cho KKT Dung Quất và các tỉnh lân cận.

- LUẬN ĐIỂM ĐẦU TƯ & YẾU TỐ XÚC TÁC

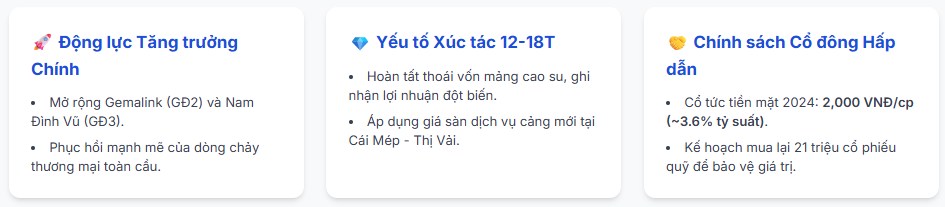

Các động lực tăng giá tiềm năng trong 12-18 tháng tới bao gồm:

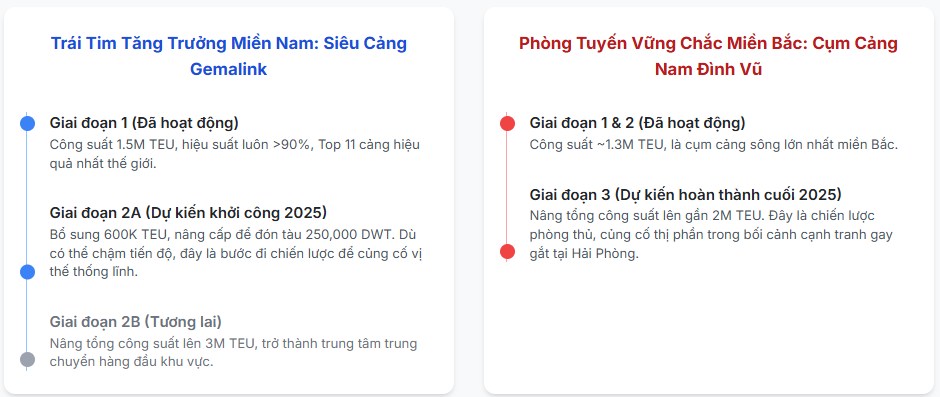

(1) Tiến độ triển khai và đưa vào vận hành đúng kế hoạch các dự án mở rộng Cảng Gemalink giai đoạn 2 và Cảng Nam Đình Vũ giai đoạn 3;

(2) Việc hoàn tất thương vụ thoái vốn khỏi mảng trồng cây cao su, hứa hẹn ghi nhận một khoản lợi nhuận đột biến và cung cấp nguồn vốn dồi dào cho các hoạt động đầu tư tài sản cố định (CAPEX);

(3) Việc phê duyệt và áp dụng khung giá sàn dịch vụ cảng biển mới tại khu vực Cái Mép - Thị Vải, có khả năng cải thiện đáng kể biên lợi nhuận.

GMD đang ở giai đoạn chuyển mình từ tích lũy sang tăng trưởng bứt phá. Phần này tóm tắt các lý do cốt lõi để đầu tư, các động lực tăng giá tiềm năng và những quyết sách quan trọng từ ĐHCĐ 2025.

- LỘ TRÌNH TĂNG TRƯỞNG CHIẾN LƯỢC

Đại hội vừa diễn ra ngày 24/06/2025 đã thông qua các nội dung trọng yếu, định hình con đường phát triển của công ty trong năm tới. Các kế hoạch này thể hiện sự cân bằng giữa quản trị rủi ro và tầm nhìn tăng trưởng dài hạn, bao gồm: một kế hoạch kinh doanh với kịch bản cơ sở thận trọng nhưng có mục tiêu phấn đấu đầy tham vọng; chính sách cổ tức bằng tiền mặt hấp dẫn ở mức 2.000 VNĐ/cổ phiếu cho năm tài chính 2024; và phương án mua lại cổ phiếu quỹ như một công cụ bảo vệ giá trị cho cổ đông.

Gemadept đang đứng trước một giai đoạn chuyển mình mang tính bước ngoặt, từ tích lũy sang tăng trưởng bứt phá. Động lực chính đến từ việc đưa vào vận hành các siêu dự án cảng nước sâu chiến lược như Gemalink và Nam Đình Vũ, song hành với sự phục hồi mạnh mẽ của dòng chảy thương mại toàn cầu. Đồng thời, các chính sách nhất quán hướng về lợi ích cổ đông, thể hiện qua việc duy trì cổ tức tiền mặt ở mức cao và kế hoạch mua lại cổ phiếu quỹ khi thị giá biến động bất lợi, đã tạo ra một biên độ an toàn hấp dẫn và củng cố niềm tin cho các nhà đầu tư dài hạn.

Một trong những nội dung quan trọng nhất được trình tại ĐHCĐ là kế hoạch kinh doanh cho năm 2025. GMD đã trình cổ đông hai kịch bản, và đáng chú ý là cả hai kịch bản này đều được xây dựng dựa trên hoạt động kinh doanh cốt lõi, chưa bao gồm các khoản lợi nhuận tiềm năng từ hoạt động chuyển nhượng tài sản như thoái vốn mảng cao su.

- Kịch bản Cơ sở (Kế hoạch đăng ký): Doanh thu thuần 4.850 tỷ đồng (tương đương thực hiện năm 2024) và Lợi nhuận trước thuế 1.800 tỷ đồng (giảm 14% so với LNTT hợp nhất năm 2024).

- Kịch bản Phấn đấu: Doanh thu thuần 4.950 tỷ đồng (tăng 2,4% svck) và Lợi nhuận trước thuế 2.000 tỷ đồng (tăng 11% so với LNTT từ hoạt động cốt lõi năm 2024).

3. TÀI CHÍNH GMD

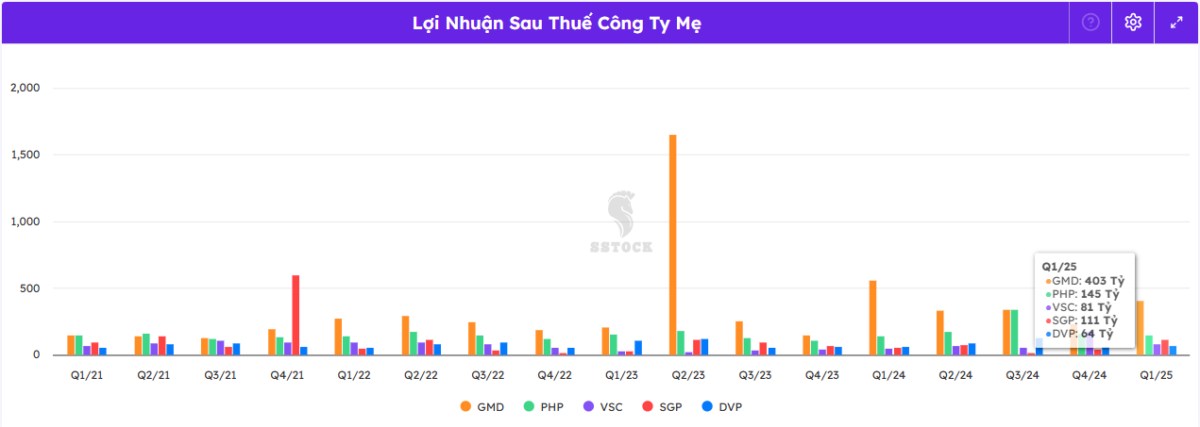

Năm 2024 là một năm kinh doanh hết sức thành công của Gemadept, phản ánh sự phục hồi mạnh mẽ của ngành và hiệu quả từ các khoản đầu tư chiến lược. Công ty ghi nhận doanh thu thuần hợp nhất đạt 4.832 tỷ đồng, tăng trưởng 25,6% so với năm 2023. Lợi nhuận trước thuế (LNTT) đạt 2.080 tỷ đồng, vượt 23% so với kế hoạch đã được ĐHCĐ đề ra. Động lực tăng trưởng chính đến từ mảng khai thác cảng, với tổng sản lượng container thông qua toàn hệ thống tăng vọt 47% so với cùng kỳ, đạt gần 4,5 triệu TEU.

Bước sang năm 2025, đà tăng trưởng tích cực tiếp tục được duy trì trong quý đầu tiên. Theo báo cáo tài chính hợp nhất Quý 1/2025, các chỉ số cốt lõi cho thấy một bức tranh hết sức lạc quan:

- Doanh thu thuần đạt 1.277 tỷ đồng, tăng 27% so với cùng kỳ năm trước (svck).

- Lợi nhuận từ hoạt động kinh doanh cốt lõi ghi nhận sự tăng trưởng đột phá, đạt 583 tỷ đồng, tăng 57% svck. Sự tăng trưởng ấn tượng này chủ yếu đến từ việc sản lượng tại các cảng tiếp tục tăng cao và đặc biệt là sự đóng góp lợi nhuận ngày càng lớn từ “gà đẻ trứng vàng” Gemalink.

- Tuy nhiên, lợi nhuận sau thuế (LNST) hợp nhất lại ghi nhận con số 403 tỷ đồng, giảm 24% svck.

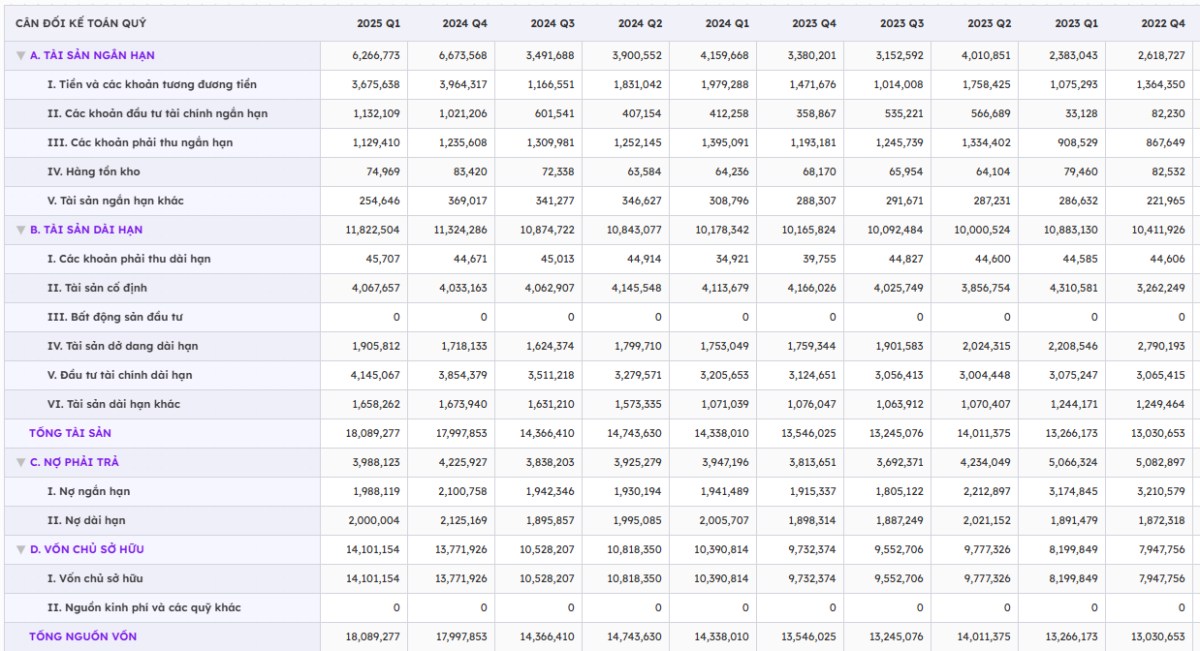

Gemadept duy trì một cấu trúc tài chính lành mạnh và vững chắc, là nền tảng quan trọng để công ty triển khai các kế hoạch đầu tư quy mô lớn. Tại thời điểm cuối năm 2024, một điểm sáng trên bảng cân đối kế toán là lượng tiền mặt và các khoản tiền gửi ngân hàng rất dồi dào, lên tới gần 5.000 tỷ đồng, gấp gần 3 lần so với đầu năm.

Lượng tiền mặt lớn này không phải là vốn “chết” mà là một nguồn lực chiến lược đa mục đích.

- Thứ nhất, nó đảm bảo Gemadept có đủ vốn đối ứng để triển khai các dự án đầu tư CAPEX khổng lồ như Gemalink Giai đoạn 2 và Nam Đình Vũ Giai đoạn 3 mà không bị phụ thuộc quá nhiều vào nợ vay. Điều này giúp công ty kiểm soát tốt chi phí tài chính và duy trì các chỉ số nợ ở mức an toàn.

- Thứ hai, nó mang lại sự linh hoạt tài chính để công ty thực hiện các chính sách hỗ trợ cổ đông một cách nhất quán, như việc trả cổ tức tiền mặt đều đặn và triển khai kế hoạch mua lại cổ phiếu quỹ khi cần thiết.

- Thứ ba, đây là một “tấm đệm” an toàn, giúp công ty có khả năng chống chịu tốt trước những biến động bất lợi của thị trường hoặc các cú sốc vĩ mô. Sức mạnh tài chính này dự kiến sẽ còn được củng cố hơn nữa khi công ty có thể hoàn tất việc thoái vốn khỏi mảng cao su trong năm 2025.

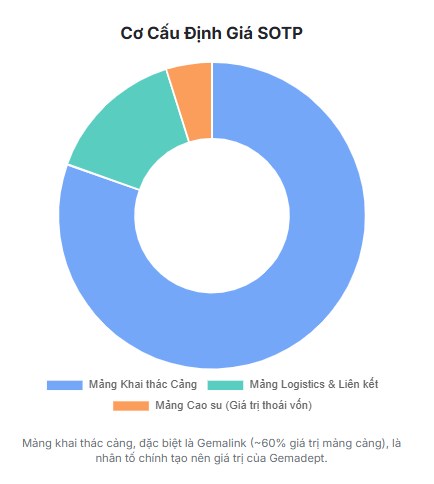

- ĐỊNH GIÁ CỔ PHIẾU

Dựa trên việc tổng hợp các báo cáo phân tích thị trường và áp dụng phương pháp định giá tổng hợp các thành phần (Sum-of-the-Parts - SOTP) độc lập, báo cáo đưa ra khuyến nghị MUA đối với cổ phiếu GMD với giá mục tiêu 12 tháng là 78.500 VNĐ/cổ phiếu. Mức giá này tương ứng với tiềm năng tăng giá khoảng 40% so với thị giá đóng cửa ngày 23/06/2025 là 55.500 VNĐ/cổ phiếu và được đưa ra sau khi điều chỉnh một cách thận trọng từ kết quả định giá SOTP (khoảng 82.850 VNĐ).

- RỦI RO KHI ĐẦU TƯ

Rủi ro thực thi dự án: Đây là rủi ro lớn nhất. Bất kỳ sự chậm trễ nào trong việc triển khai và đưa vào vận hành Gemalink Giai đoạn 2 và Nam Đình Vũ Giai đoạn 3 so với kế hoạch đều sẽ ảnh hưởng tiêu cực đến các dự phóng về tăng trưởng doanh thu và lợi nhuận.

Rủi ro cạnh tranh và giá cước: Sự gia tăng mạnh mẽ công suất tại khu vực Hải Phòng có thể dẫn đến một cuộc chiến về giá giữa các nhà khai thác cảng để thu hút các hãng tàu, qua đó có thể làm xói mòn biên lợi nhuận của GMD tại khu vực phía Bắc.

Rủi ro pha loãng: Gemadept có lịch sử thực hiện các đợt phát hành thêm cổ phiếu để huy động vốn cho hoạt động đầu tư. Với kế hoạch CAPEX lớn trong những năm tới, khả năng công ty tiếp tục thực hiện các đợt huy động vốn mới là có thể xảy ra, dẫn đến rủi ro pha loãng cho cổ đông hiện hữu.

Rủi ro vĩ mô: Là một doanh nghiệp trong ngành gắn liền với thương mại quốc tế, GMD nhạy cảm với các rủi ro vĩ mô. Một cuộc suy thoái kinh tế toàn cầu, căng thẳng địa chính trị leo thang, hoặc các chính sách bảo hộ thương mại mới có thể làm sụt giảm sản lượng hàng hóa xuất nhập khẩu, ảnh hưởng trực tiếp đến hoạt động kinh doanh của công ty.

** Bổ sung thêm bên cạnh hai dự án đầu tư trọng điểm ở trên, triển vọng của GMD còn được hỗ trợ bởi các yếu tố xúc tác quan trọng khác:*

- Thoái vốn mảng Cao su: Ban lãnh đạo Gemadept đã nhiều lần khẳng định mục tiêu sẽ hoàn tất việc thoái vốn toàn bộ các dự án trồng cây cao su tại Campuchia trong năm 2025. Theo báo cáo tài chính, giá trị sổ sách của các dự án này vào cuối năm 2024 là khoảng 1,3 nghìn tỷ đồng. Việc thoái vốn thành công được kỳ vọng sẽ mang lại một cú hích kép cho công ty. Thứ nhất, nó có thể tạo ra một khoản lợi nhuận đột biến, không được phản ánh trong kế hoạch kinh doanh hàng năm, giúp công ty vượt xa các chỉ tiêu lợi nhuận. Thứ hai, và quan trọng hơn, nó sẽ mang về một dòng tiền lớn, cung cấp nguồn vốn “sạch” và dồi dào để tài trợ cho các dự án đầu tư vào lĩnh vực cốt lõi là cảng biển và logistics, giúp làm đẹp báo cáo tài chính và tăng sức hấp dẫn đối với các nhà đầu tư tổ chức.

- Tăng giá sàn Dịch vụ Cảng biển: Gemadept và các doanh nghiệp cảng khác đang kỳ vọng đề xuất tăng giá sàn dịch vụ xếp dỡ container tại khu vực cảng nước sâu Cái Mép - Thị Vải sẽ sớm được các cơ quan chức năng phê duyệt trong năm 2025. Mức tăng dự kiến là từ 10% đến 15%. Đây là một yếu tố xúc tác có khả năng tác động trực tiếp và mạnh mẽ đến kết quả kinh doanh của Gemadept. Do chi phí hoạt động của một cảng biển phần lớn là chi phí cố định (chi phí khấu hao, nhân công…), bất kỳ sự gia tăng nào về giá dịch vụ sẽ gần như chảy thẳng vào lợi nhuận gộp. Điều này sẽ tạo ra một đòn bẩy lợi nhuận rất lớn, đặc biệt đối với một cảng có sản lượng cao như Gemalink.

Bên cạnh kế hoạch kinh doanh, các chính sách liên quan trực tiếp đến quyền lợi cổ đông cũng là điểm nhấn tại ĐHCĐ lần này.

- Cổ tức tiền mặt năm 2024: HĐQT đã trình cổ đông phương án chi trả cổ tức bằng tiền mặt cho năm tài chính 2024 với tỷ lệ 20%, tương đương mỗi cổ phiếu nhận 2.000 VNĐ. Với thị giá hiện tại, tỷ suất cổ tức đạt khoảng 3,6%, một mức rất hấp dẫn so với mặt bằng chung của thị trường và lãi suất tiền gửi ngân hàng.

- Mua lại Cổ phiếu quỹ: Một tờ trình quan trọng khác là phương án cho phép HĐQT mua lại tối đa 21 triệu cổ phiếu (tương đương 5% tổng số cổ phiếu đang lưu hành) để làm cổ phiếu quỹ. Kế hoạch này sẽ được kích hoạt nếu giá cổ phiếu trên thị trường giảm xuống dưới mức 1,5 lần giá trị sổ sách của công ty (tính đến cuối Q1/2025, ngưỡng này tương đương khoảng 45.237 VNĐ/cổ phiếu).

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!