AGR đang bước vào một giai đoạn đáng chú ý hơn nhiều so với cách thị trường nhìn nhận trước đây.

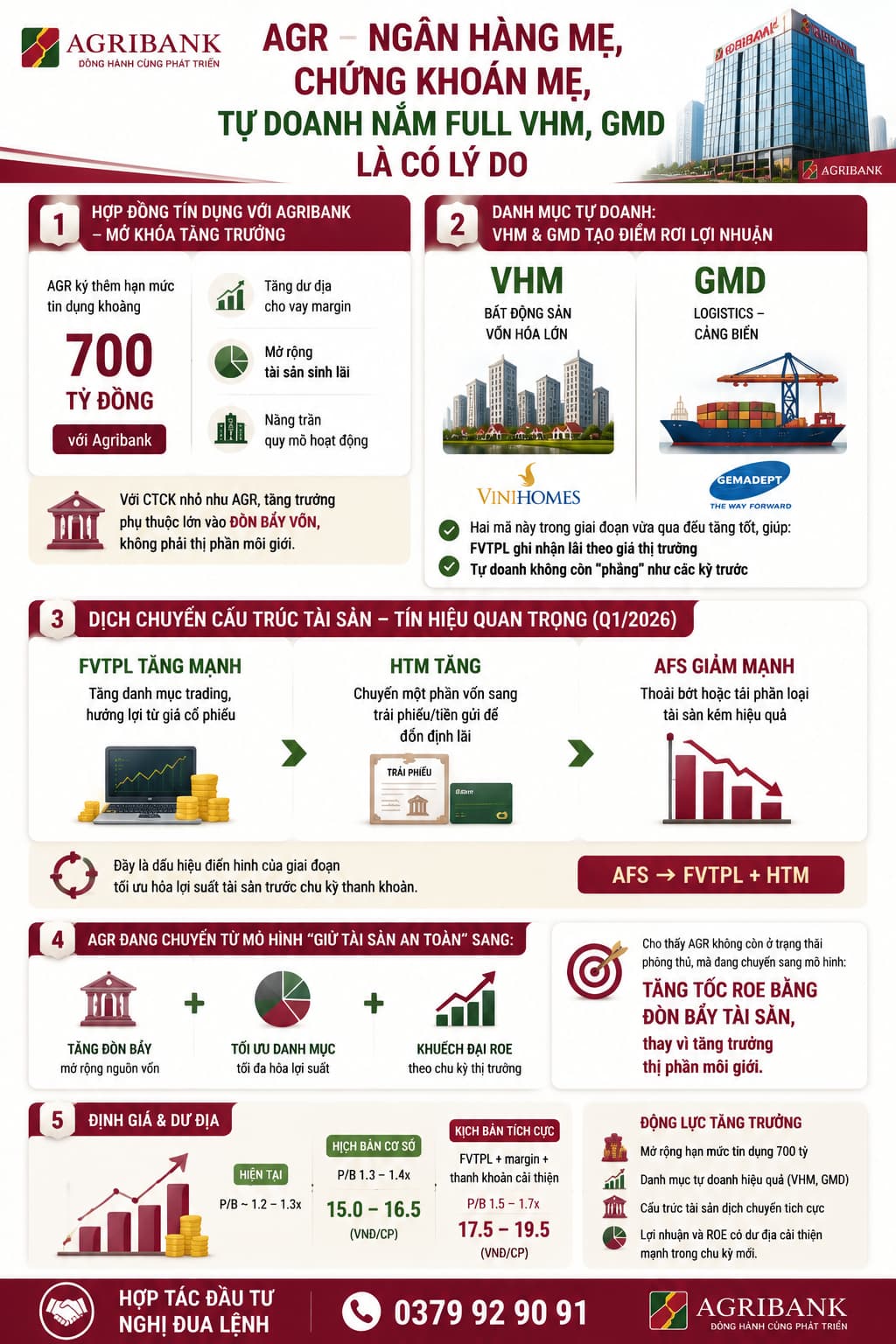

1. Hợp đồng tín dụng với Agribank – mở khóa tăng trưởng

AGR ký thêm hạn mức tín dụng khoảng 700 tỷ với Agribank. Đây không chỉ là nguồn vốn, mà là:

- Tăng dư địa cho vay margin

- Mở rộng tài sản sinh lãi

- Nâng trần quy mô hoạt động

Với CTCK nhỏ như AGR, tăng trưởng phụ thuộc lớn vào đòn bẩy vốn, không phải thị phần môi giới.

2. Danh mục tự doanh: VHM & GMD tạo điểm rơi lợi nhuận

AGR đang nắm đáng kể:

- VHM (bất động sản vốn hóa lớn)

- GMD (logistics – cảng biển)

Hai mã này trong giai đoạn vừa qua đều tăng tốt, giúp:

- FVTPL ghi nhận lãi theo giá thị trường

- Tự doanh không còn “phẳng” như các kỳ trước

3. Dịch chuyển cấu trúc tài sản – tín hiệu quan trọng

Q1/2026 cho thấy:

- FVTPL tăng mạnh → tăng danh mục trading, hưởng lợi từ giá cổ phiếu

- HTM tăng → chuyển một phần vốn sang trái phiếu/tiền gửi để ổn định lãi

- AFS giảm mạnh → thoái bớt hoặc tái phân loại tài sản kém hiệu quả

Đây là dấu hiệu điển hình của giai đoạn tối ưu hóa lợi suất tài sản trước chu kỳ thanh khoản. AGR đang chuyển từ mô hình “giữ tài sản an toàn” sang: tăng đòn bẩy + tối ưu danh mục + khuếch đại ROE theo chu kỳ thị trường

5. Định giá & dư địa

Kịch bản tích cực:

FVTPL + margin + thanh khoản cải thiện

P/B 1.5–1.7x → ** Định giá : 17.5 – 19.5**

Cho thấy AGR không còn ở trạng thái phòng thủ, mà đang chuyển sang mô hình: tăng tốc ROE bằng đòn bẩy tài sản, thay vì tăng trưởng thị phần môi giới. Đây là mô hình điển hình khi CTCK bước vào giai đoạn: tối ưu hóa lợi suất tài sản trước chu kỳ thanh khoản tăng

Mọi người thấy AGR thế nào, hãy để lại ý kiến hoặc tin tức mới có liên quan nhé.