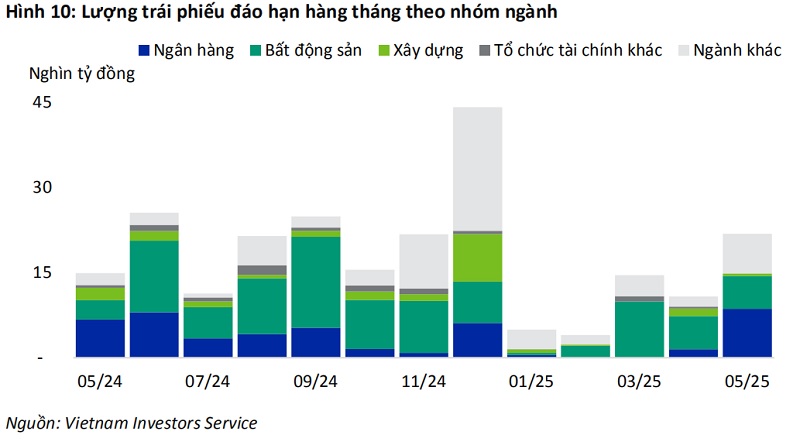

Khối lượng trái phiếu doanh nghiệp riêng lẻ đáo hạn trong năm 2024 khoảng 300.000 tỷ đồng (cao nhất trong 3 năm gần đây), trong đó nhóm bất động sản chiếm khoảng 44,2%. Áp lực đối với dòng tiền và vấn đề trái phiếu đáo hạn vẫn sẽ là thách thức lớn đối với doanh nghiệp và đặc biệt là nhóm doanh nghiệp bất động sản.

Áp lực đáo hạn trái phiếu lớn nhất trong 3 năm

Mới đây, báo cáo về tình hình thực hiện kế hoạch phát triển kinh tế xã hội năm 2024, Chính phủ cho biết thị trường tài chính, tiền tệ, hệ thống ngân hàng còn tiềm ẩn rủi ro; tỷ lệ nợ xấu nội bảng tiếp tục tăng, đến cuối tháng 02 là 4,92%. Bên cạnh đó, thị trường trái phiếu doanh nghiệp còn khó khăn, khối lượng phát hành 4 tháng giảm 43,4% so với cùng kỳ năm 2023; áp lực đáo hạn trái phiếu năm 2024 lớn.

Trong khi đó, báo cáo thẩm tra Ủy ban Kinh tế của Quốc hội cho rằng, thị trường tài chính, tiền tệ còn tiềm ẩn rủi ro, thách thức, tỷ lệ nợ xấu có xu hướng gia tăng đã buộc các tổ chức tín dụng phải có giải pháp kiểm soát chặt chẽ hơn hoạt động cho vay để giảm bớt rủi ro (tỷ lệ nợ xấu nội bảng bình quân toàn hệ thống NHTM cuối tháng 2/2024 là 4,86%).

Tăng trưởng tín dụng thấp trong bối cảnh mặt bằng lãi suất đã giảm cho thấy khả năng tiếp cận và hấp thụ vốn của doanh nghiệp còn hạn chế; tín dụng xanh cho phát triển bền vững còn gặp nhiều thách thức. Trong đó, 2 tháng đầu năm tăng trưởng âm và có sự phục hồi nhẹ trong tháng 3. Đến 05/4/2024 tín dụng tăng thấp (0,95%).

Tỷ giá tăng cao ngoài dự báo kể từ đầu năm, thậm chí có ngân hàng đã vượt 25.000 đồng/USD (tỷ giá bán ra ngày 17/4 của ngân hàng Vietcombank, Vietinbank là 25.348 đồng/USD, BIDV là 25.346 đồng/USD), dự báo tiếp tục chịu áp lực tăng trong thời gian tới, chênh lệch lãi suất VND - USD vẫn duy trì ở mức âm.

Cùng với đó, quản lý thị trường vàng còn nhiều bất cập, giá vàng trong nước và thế giới chênh lệch lớn, tình trạng buôn lậu vàng diễn biến phức tạp.

Cũng theo Ủy ban Kinh tế, áp lực đáo hạn trái phiếu doanh nghiệp cao với khối lượng trái phiếu doanh nghiệp riêng lẻ đáo hạn trong năm 2024 khoảng 300.000 tỷ đồng (cao nhất trong 3 năm gần đây), trong đó nhóm BĐS chiếm khoảng 44,2%.

Ủy ban Kinh tế cho rằng thị trường trái phiếu doanh nghiệp vẫn chưa thể phục hồi hoàn toàn khi các nhà đầu tư chưa có đủ niềm tin, gia tăng áp lực trả nợ các trái phiếu đến hạn của nhiều doanh nghiệp, đặc biệt là nhóm bất động sản, càng gây khó khăn đến hoạt động kinh doanh.

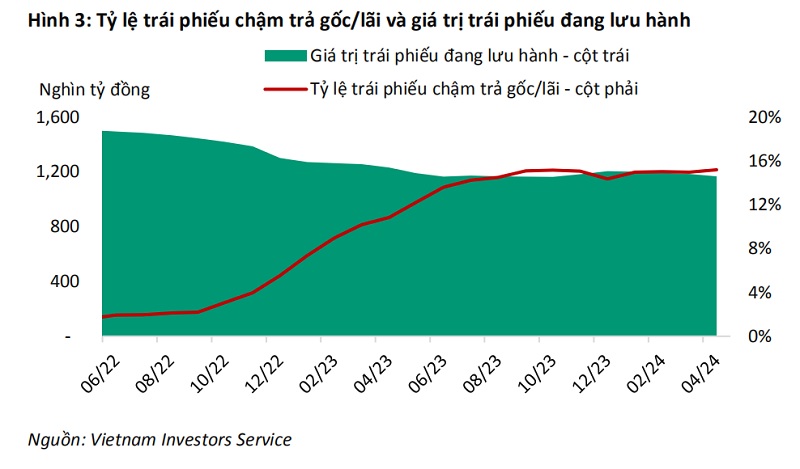

Đúng như Ủy ban Kinh tế đánh giá, trong báo cáo mới đây Fiinratings cho biết, áp lực đáo hạn và hoàn thành nghĩa vụ nợ sau khi thực hiện giãn hoãn hoặc cơ cấu vẫn còn. Tính đến ngày 2/5/2024, ước lượng trị giá trái phiếu doanh nghiệp đáo hạn còn lại trong năm đạt 257,17 nghìn tỉ đồng.

Trong đó, trái phiếu của nhóm ngành bất động sản đạt 100,26 nghìn tỉ đồng, chiếm gần 39% tổng khối lượng đáo hạn và tương đương 2/3 số dư vào đầu tháng 12.2023.

Báo cáo cũng đánh giá áp lực trả nợ đối với các nhà phát hành là doanh nghiệp bất động sản trong năm 2024, 2025 là khá lớn, đặc biệt đối với các trái phiếu chậm trả gốc/lãi có thời hạn đáo hạn gốc vào năm 2022, 2023 và được cơ cấu tối đa 2 năm theo Nghị định 08/2023. “Thách thức vẫn còn hiện hữu khi thị trường chưa hoàn toàn phục hồi và những thay đổi về chính sách có độ trễ nhất định, dẫn tới doanh nghiệp chưa có đủ thời gian để sắp xếp dòng tiền trả nợ”, Fiinratings nêu.

Các chuyên gia FiinRatings nhìn nhận: "Ngoài áp lực trái phiếu đáo hạn, so với năm 2023, thị trường còn đối mặt thêm gánh nặng từ các lô trái phiếu chậm trả gốc/lãi được gia hạn trước đó thông qua Nghị định 08/2023/NĐ-CP, ước tính giá trị cần xử lý là 94.100 tỉ đồng. Tỉ lệ chậm trả sẽ tiếp tục tăng, song kỳ vọng giá trị chậm thanh toán gốc, lãi trong năm nay sẽ thấp hơn năm ngoái".

Trước đó, với trái phiếu của doanh nghiệp bất động sản, nhiều chuyên gia cho rằng áp lực chưa thể giải tỏa nhiều. Ông Nguyễn Bá Khương, chuyên gia Khối Phân tích - Công ty Chứng khoán VNDIRECT, nhận định thị trường bất động sản vẫn trầm lắng, việc tháo gỡ pháp lý cho các dự án còn chậm, khó khăn đối với hoạt động kinh doanh của các doanh nghiệp còn tiếp diễn. Áp lực đối với dòng tiền và vấn đề trái phiếu đáo hạn vẫn sẽ là thách thức lớn đối với nhóm doanh nghiệp bất động sản.

Trước đó, Chính phủ đã ban hành Nghị định 08 hoãn áp dụng một số quy định tại Nghị định 65/2022/NĐ-CP, giúp giải tỏa áp lực thanh toán trái phiếu cho doanh nghiệp. Tuy nhiên, các quy định này chỉ có hiệu lực đến hết ngày 31/12/2023. Đồng thời, nhiều điều khoản quy định về nhà đầu tư chứng khoán chuyên nghiệp và xếp hạng tín nhiệm bắt buộc của Nghị định 65 đã có hiệu lực, tạo áp lực cho việc thu hút nhà đầu tư mới tham gia thị trường.

Ngược lại, những quy định mới sẽ thiết lập kỷ luật chặt chẽ hơn đối với tất cả các bên liên quan, hỗ trợ việc khôi phục niềm tin của thị trường. Nhu cầu phát hành trái phiếu lớn của nhóm ngân hàng để bổ sung nguồn vốn và đáp ứng các chỉ tiêu an toàn tài chính sẽ dẫn dắt thị trường trái phiếu trong năm nay. Nhà đầu tư cũng được hưởng lợi từ các điều kiện trên bởi tính minh bạch, chất lượng của lô trái phiếu phát hành mới được kỳ vọng sẽ cải thiện hơn.

Ông Lê Hoàng Châu nhấn mạnh: "HoREA kiến nghị Bộ Tài chính và Thủ tướng Chính phủ xem xét chấp thuận gia hạn việc áp dụng điều 3 Nghị định 08 thêm 12 tháng, đến hết năm 2024, để tiếp tục tháo gỡ khó khăn, giúp doanh nghiệp bất động sản có thêm thời gian tái cơ cấu các khoản nợ nhằm thúc đẩy nhanh quá trình phục hồi. Đề nghị Ngân hàng Nhà nước xem xét sửa quy định, cho phép tổ chức tín dụng được mua trái phiếu doanh nghiệp có mục đích để cơ cấu lại các khoản nợ của chính mình".

Doanh nghiệp làm gì?

Trước áp lực đáo hạn trái phiếu, để có thời gian cơ cấu lại dòng tiền và cải thiện khả năng trả nợ, đàm phán kéo dài thời gian là lựa chọn hàng đầu của doanh nghiệp bất động sản trong bối cảnh khó tiếp cận dòng vốn tín dụng, thị trường chưa phục hồi hoàn toàn. Hoạt động đàm phán gia hạn diễn ra tích cực với kết quả khá thành công kể từ tháng 4/2023.

Đàm phán gia hạn trái phiếu vẫn sẽ là xu hướng trong thời gian tới. Tuy nhiên, khó khăn vẫn ở phía trước, việc gia hạn thời gian trả nợ chỉ giúp doanh nghiệp có thời gian ổn định lại sản xuất, kinh doanh và tái cơ cấu lại nợ doanh nghiệp để phục hồi. Về cơ bản chỉ là chuyển từ nợ ở thời điểm này sang thời điểm khác.

Để không phải đối mặt với nguy cơ vỡ nợ, doanh nghiệp cần tận dụng quãng thời gian này để tái cơ cấu lại các khoản nợ. Phải nghiêm túc cân nhắc bán bớt tài sản, thậm chí chấp nhận hòa vốn hoặc lỗ để có dòng tiền trả nợ và hoàn thiện các dự án có thể thanh khoản ngay khi đưa ra thị trường. Đây cũng là "khoảng lặng” giúp nhà đầu tư có thời gian ngừng lại để nhìn nhận, kiểm tra điều kiện để từ đó có định hướng tham gia bền vững, hiệu quả hơn.

Bên cạnh đó, ngoài những nguồn tài chính quen thuộc (tín dụng ngân hàng, trái phiếu doanh nghiệp), cần có cơ chế, chính sách để phát triển, thu hút, đảm bảo vận hành hiệu quả nguồn vốn từ các sản phẩm tài chính khác (quỹ đầu tư BĐS - REIT, Quỹ tiết kiệm nhà ở, chứng khoán hóa bất động sản...), hay kênh khác (đầu tư trực tiếp, gián tiếp nước ngoài).

Trái phiếu doanh nghiệp vẫn là kênh huy động vốn hiệu quả, thể hiện sự năng động của một nền kinh tế.

Trái phiếu doanh nghiệp vẫn là kênh huy động vốn hiệu quả, thể hiện sự năng động của một nền kinh tế. Về lâu dài, trái phiếu doanh nghiệp vẫn là kênh huy động vốn hiệu quả, thể hiện sự năng động của một nền kinh tế, phù hợp với xu hướng phân bổ tài sản vào trái phiếu của nhà đầu tư. So với các nước trong khu vực như Malaysia, Singapore, Thái Lan, quy mô thị trường trái phiếu doanh nghiệp Việt Nam vẫn còn rất khiêm tốn. Để tiếp thêm dư địa cho thị trường trái phiếu doanh nghiệp, các doanh nghiệp cần tăng niềm tin cho khách hàng, đây cũng là mắt xích quan trọng nhất để doanh nghiệp tái cơ cấu nợ.

Thực tế thời gian qua, nỗ lực của cơ quan quản lý Nhà nước trong việc chấn chỉnh và ổn định hoạt động của thị trường trái phiếu doanh nghiệp, đảm bảo thị trường hoạt động an toàn, hiệu quả lành mạnh, minh bạch đã có những kết quả tích cực.

Hoạt động huy vốn qua trái phiếu đã và đang tiếp tục được cải thiện cả về chất và lượng. Đặc biệt là kể từ khi hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ chính thức lên sàn giao dịch chứng khoán Hà Nội (HNX) ngày 19/7, góp phần khôi phục niềm tin của nhà đầu tư về một thị trường minh bạch, hiệu quả hơn.

Tuy nhiên, vẫn còn khoảng trống thông tin rất lớn giữa thị trường và nhà đầu tư, Việt Nam mới chỉ có rất ít tổ chức đánh giá hạn mức tín nhiệm với các doanh nghiệp phát hành trái phiếu. Trong khi đó, không phải nhà đầu tư trái phiếu doanh nghiệp nào cũng có khả năng, thời gian để đánh giá tình hình tài chính doanh nghiệp, đánh giá rủi ro trái phiếu khi quyết định đầu tư.

Để hấp dẫn nhà đầu tư cá nhân tham gia vào thị trường trái phiếu doanh nghiệp, tiếp thêm dư địa cho thị trường trái phiếu doanh nghiệp, cơ quan quản lý Nhà nước cần tiếp tục hoàn thiện khung chính sách liên quan đến quy định xếp hạng tín nhiệm đối với trái phiếu doanh nghiệp phát hành ra công chúng nhằm tạo ra các công cụ phòng ngừa rủi ro cho nhà đầu tư.

Ngoài ra, cơ quan chức năng, đặc biệt là Bộ Tài chính và Ủy ban Chứng khoán Nhà nước cần đề ra một cơ chế kiểm tra hiệu quả với DN phát hành trái phiếu ngay từ bước gửi hồ sơ, thay vì phát hiện sai phạm và hủy bỏ các thương vụ đã phát hành thành công, gây tâm lý xáo trộn không đáng có cho thị trường.