Sơ lược công ty ASM

Công ty CP Đầu tư và Xây dựng Sao Mai tỉnh An Giang được thành lập ngày năm 1997. Năm 2010, cổ phiếu của công ty chính thức được giao dịch trên sàn HOSE.

Công ty CP Đầu Tư và Xây Dựng Sao Mai tỉnh An Giang đã khẳng định vị thế là một trong những doanh nghiệp uy tín của tỉnh An Giang.

Công ty có thế mạnh trong lĩnh vực xây dựng và thủy sản. Hiện tại, Công ty đang sở hữu quỹ đất hơn 200 ha, tương đương 1.000 tỷ đồng đã thực hiện xong thủ tục giải tỏa đền bù.

Sản phẩm thủy sản của công ty được xuất khẩu tới hơn 50 khách hàng trên thế giới thông qua IDI. Nhà máy của IDI được trang bị các thiết bị tiên tiến nhất hiện nay, hầu hết đều mới 100%, được nhập khẩu từ Nhật Bản, Châu Âu và Mỹ đảm bảo hàng hóa sản xuất ra có chất lượng cao.

Các ngành nghề kinh doanh chính của ASM:

Về bản chất ASM là tập đoàn nên sẽ hoạt động đa ngành nghề khác nhau. Mình sẽ bóc tách doanh thu đến từ đâu nhiều nhất ở phần phân tích báo cáo tài chính.

Nhìn vào cơ cấu công ty con thì thấy ASM chủ yếu đầu tư chính vào mảng thủy sản với gần 1000 tỷ vào công ty IDI và hơn 400 tỷ cho điện mặt trời của công ty EUROPLAST. Đây là 2 mảng kinh doanh chính của tập đoàn ASM, bài phân tích sẽ chỉ tập trung vào 2 mảng này.

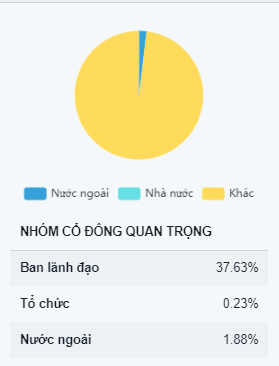

Cơ cấu ban lãnh đạo và cổ đông

ASM chỉ là một cổ phiếu midcap ở thị trường Việt Nam, vốn hóa chỉ vỏn vẹn 5k tỷ nên cơ cấu cổ đông không có sự bảo trợ của bất cứ quỹ hay tổ chức nào. Số lượng cổ phiếu ASM được ông Thuấn nắm nhiều nhất (chủ tịch IDI).

Bức tranh tài chính của ASM

Trong thuyết minh báo cáo tài chính gần nhất thì doanh thu 2 mảng lớn nhất của ASM vẫn là doanh thu cá xuất khẩu và thức ăn cá. Trong đó mảng thức ăn cho cá gần như không có lợi nhuận và lợi nhuận của tập đoàn này hoàn toàn phụ thuộc vào cá xuất khẩu (hạch toán từ công ty con IDI).

Mảng năng lượng mặt trời về mặt doanh thu không quá nổi trội so với 2 mảng còn lại tuy nhiên biên lợi nhuận hơn 65%, một con số khá đáng chú ý.

Khoảng 3 quý trở lại đây thì ASM cho thấy sự tăng trưởng trong doanh thu và lợi nhuận. Việc này hưởng lợi từ sóng xuất khẩu cá tra 6 tháng đầu năm. Về con số vĩ mô, Việt Nam đã xuất khẩu thủy sản đã thu về gần 6 tỷ USD, việc này đến từ giá cá tra xuất khẩu tăng đột biến trong bối cảnh lạm phát diễn ra mạnh mẽ tại Mỹ, cũng là thị trường mà Việt Nam xuất khẩu nhiều nhất. Giá cá tra 6 tháng đầu năm đã tăng 22% so với cùng kỳ do lạm phát, đứt gãy chuỗi cung ứng và thiếu nguyên liệu. ASM làm ăn kinh doanh trong lĩnh vực xuất khẩu thủy sản nên cũng sẽ đi theo sóng ngành.

Từ Q4-2020 đến nay, tài sản cố định của ASM đã có sự thay đổi rõ nét khi tập trung mạnh hơn vào mảng thủy sản, bao gồm nhà máy, kho lạnh. Về phần tài sản dở dang dài hạn tới thời điểm hiện tại thì ASM vẫn chưa đẩy mạnh thêm mảng thủy sản này mà thay vào đó là hơn 200 tỷ vào mảng bất động sản bao gồm khu đô thị và gần 150 tỷ cho mục đích mua đất Mỹ Thới.

Có thể thấy ASM làm ăn ra bao nhiêu lợi nhuận lại tái đầu tư vào mảng bất động sản, tài sản mang giá trị bền vững tuy nhiên không có dòng tiền đều như mảng thủy sản được.

Nhìn vào mặt tiêu cực của ASM:

Một điểm chưa rõ ràng ở bức tranh tài chính của ASM là các khoản phải thu khổng lồ tuy nhiên phần này trong thuyết minh lại không được làm rõ mà ghi “khách hàng khác” với con số 1k tỷ đồng. Khi con số chưa được rõ ràng thì cũng không biết được bức tranh dòng vốn của ASM xoay chuyển cụ thể như thế nào. Nếu dựa trên con số vòng quay khoản phải thu thì ASM đạt 7.17, đây cũng là con số đáng để tâm.

Ngoài ra con số nợ lên đến 10 nghìn tỷ duy trì khá lâu cũng là một vấn đề của doanh nghiệp. Đối với ANV hay VHC, tổng nợ mỗi quý trên bctc chỉ loanh quanh đâu đó khoảng 2-3k tỷ tuy nhiên đối với ASM thì con số này gấp 3-4 lần, lên đến 10k tỷ. Nếu so sánh với vốn hóa của doanh nghiệp thì nợ của ASM thậm chí gấp đôi, còn ANV hay VHC thì nợ chỉ bằng 20-40% so với vốn hóa. Ở góc nhìn thoáng hơn thì ASM là công ty đa ngành và nó kinh doanh ở lĩnh vực bất động sản nên việc nợ cao cũng khá dễ hiểu khi so sánh cùng với doanh nghiệp thuần kinh doanh thủy sản.

Con số nợ tuy cao nhưng số nợ này được công ty kiểm toán AASCS xác nhận rằng ASM có thể trả được hết số nợ này.

Tiềm năng trong tương lai của ASM có gì?

Năm 2022 vẫn sẽ là năm thuận lợi cho ASM khi cá tra và phụ phẩm cá tra vẫn giữ đà tăng tốc nhờ vào cuộc chiến Nga - Ukraine còn kéo dài.

Hiện tại số đất của ASM mua để trong tài sản dở dang đang ở định giá khá rẻ, khu vực đó chỉ loanh quanh 10-20tr/m2. ASM đang gom dần quỹ đất sạch ở đó.

Về kỹ thuật

ASM vẫn có nền giá tốt, tích lũy 2 tháng

Hiện tại đã vượt mây

Tín hiệu mua từ đường ma8 cắt lên ma20 + mở band trên

Volume đã vượt trung bình từ khoảng 1 tuần trước.

Volume tập trung khá nhiều ở giá 18, có thể chốt lời trước khi chạm giá này.

Phú Phan