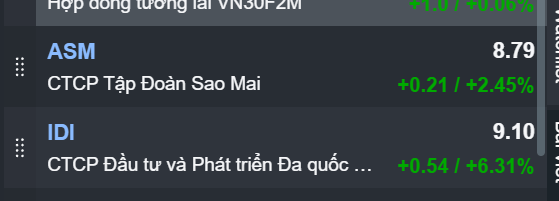

Ngày viết 12/8: ASM giá 8.660 đồng/cp, vốn hóa 3.200 tỷ đồng. Target 2x - 3x => Vốn hóa trên 10.000 tỷ đồng.

Sơ lược về Sao Mai (ASM)

CTCP Tập đoàn Sao Mai (HoSE: ASM) là doanh nghiệp lớn hàng đầu tỉnh An Giang, được thành lập từ năm 1997, tiền thân thuộc UBND tỉnh An Giang, sau cổ phần hóa rơi vào tay tư nhân.

Hoạt động kinh doanh cốt lõi ban đầu là BĐS khiến doanh nghiệp tích tụ được khá nhiều BĐS từ lâu, có giá vốn rất rẻ. Sau đó mở rộng rộng sang thủy sản và năng lượng tái tạo (công ty có Khách sạn, nhà hàng, du lịch chiếm tỷ trọng nhỏ).

Cơ cấu cổ đông cô đặc

Hiện tại, 7 cổ đông lớn đã nắm giữ 62,42% cổ phần doanh nghiệp, bao gồm: gia đình ông Lê Thanh Thuấn (vợ, các con ruột) nắm 46,24%; 1 cổ đông cá nhân nắm 4,99% (suýt lớn); và đặc biệt quỹ PYN Elite nắm 11,19% ở vùng giá 10 -11k vào đầu năm 2024, tức đang lỗ 2 giá sau 1,5 năm.

Việc có quỹ ngoại lớn hàng đầu Việt Nam tham gia làm cổ đông lớn cho thấy tiềm năng và củng cố sự minh bạch của ASM.

Cơ cấu hiện tại cho thấy còn 37,58% trôi nổi bên ngoài; tương ứng 139 triệu cổ phiếu. Nếu nhân với giá hiện tại chỉ 1.200 tỷ đồng (khá bé, dễ để đánh lên).

Tiềm năng của ASM lớn thế nào?

Về mô hình kinh doanh: Mình sẽ chỉ nói về 3 trọng tâm BĐS - Thủy sản - Năng lượng tái tạo, dù khách sạn, du lịch… cũng đang mang về doanh thu hàng trăm tỷ đồng mỗi năm.

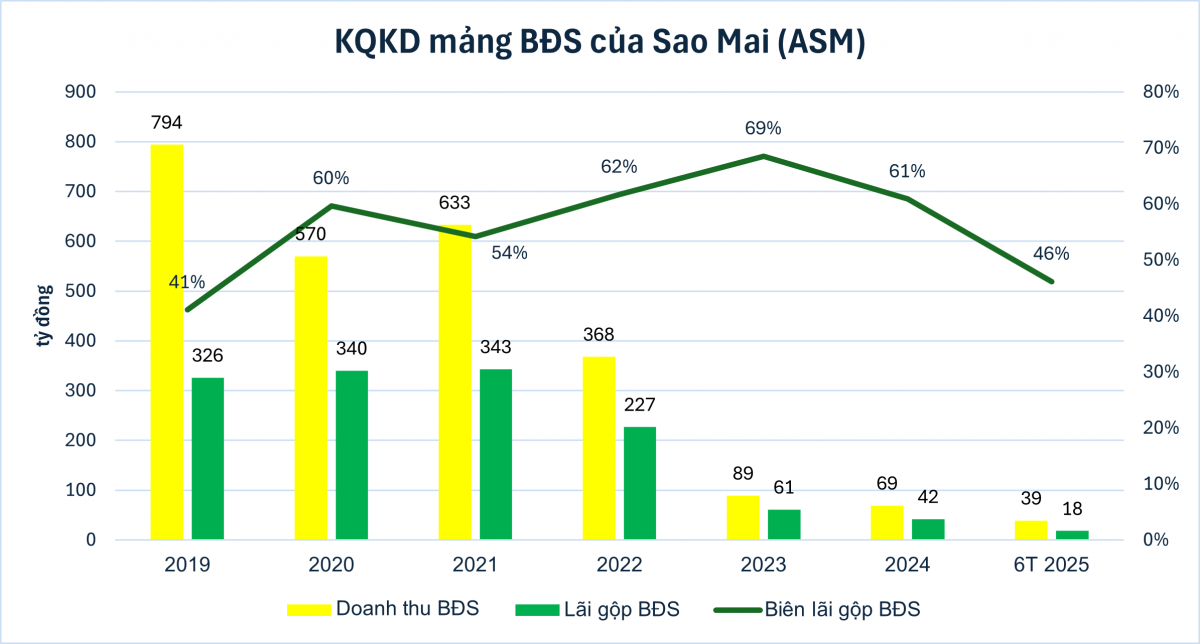

***Đối với BĐS, kinh doanh rất hiệu quả với lợi nhuận gộp còn hơn cả VHM (trên 50%). Trước năm 2022, mảng này thường mang lại lợi nhuận gộp trên 300 tỷ đồng.

Việc “đóng băng” giai đoạn 2023 - 2025 lại làm tiền đề để tử nửa sau năm 2025 nhóm này “bung lụa”. Tạo kết quả đột biến trên nền thấp. Tại ngày 30/6/2025, hàng tồn kho BĐS của ASM là trên 1.500 tỷ đồng (lưu ý đã sẵn sàng để bán). Với giá vốn chỉ bằng 1/3, hàng tồn kho trên có thể mang lại LN gộp 3.000 tỷ đồng - ngang với vốn hóa hiện tại.

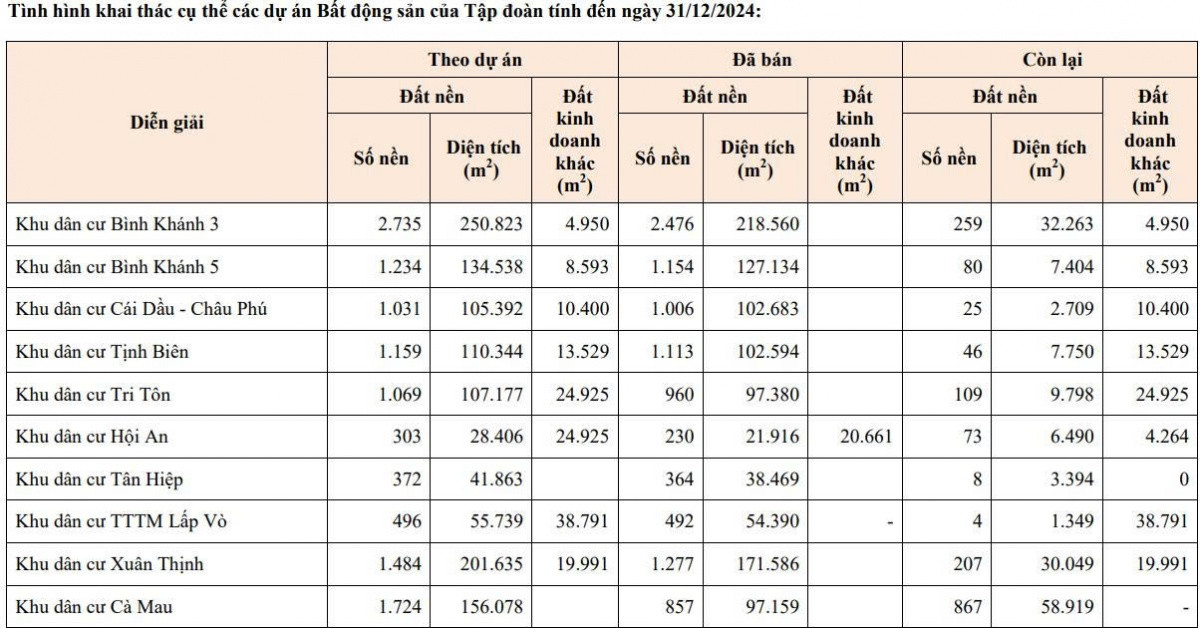

Báo cáo thường niên cũng cho thấy DN này ôm gần 1.700 nền đất chưa bán, có diện tích 133.125m².

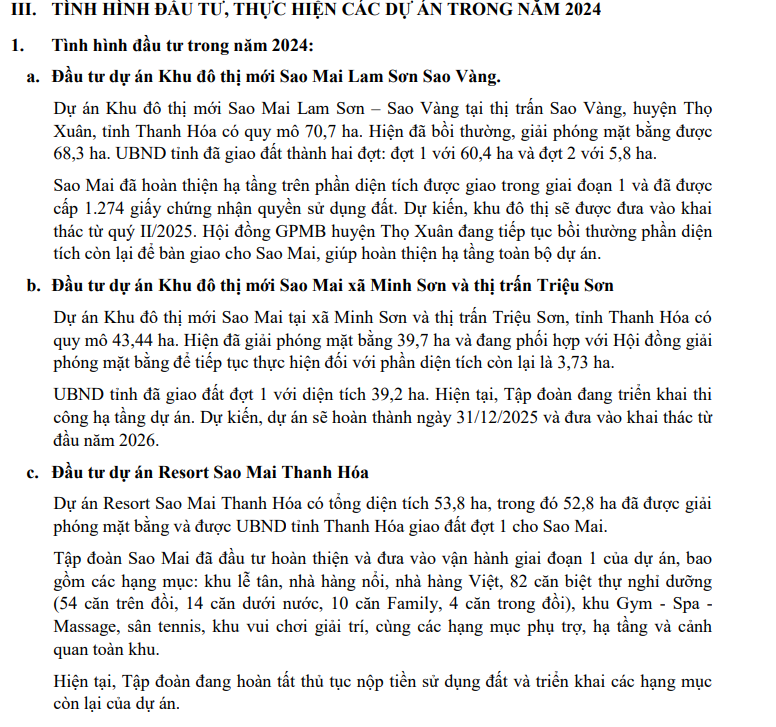

Ngoài ra, ASM vẫn đang đầu tư dở dang hàng nghìn tỷ đồng vào các dự án như Khu văn phòng và nhà ở cao tầng tại TP. HCM, Khu du lịch Trà Sư, Khu đô thị Bình Long, dự án mua đất Mỹ Thới, Khu resort Thọ Xuân Lamori Resort & Spa Thanh Hóa… Đây có thể trở thành động lực tăng trưởng trong thời gian tới.

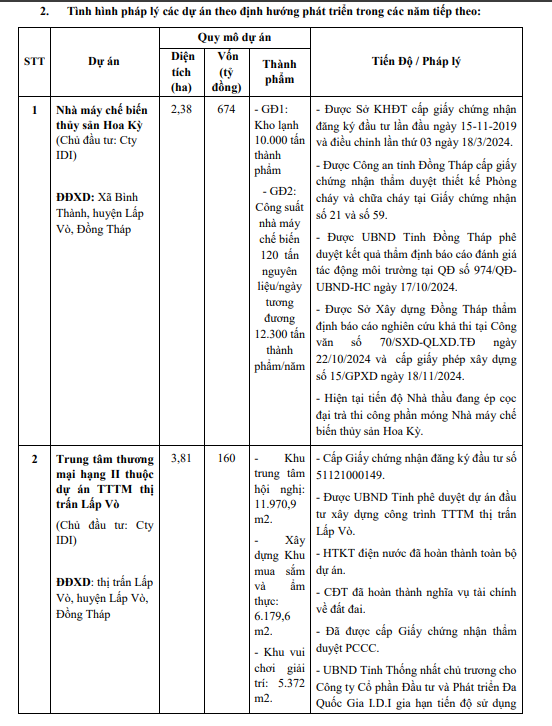

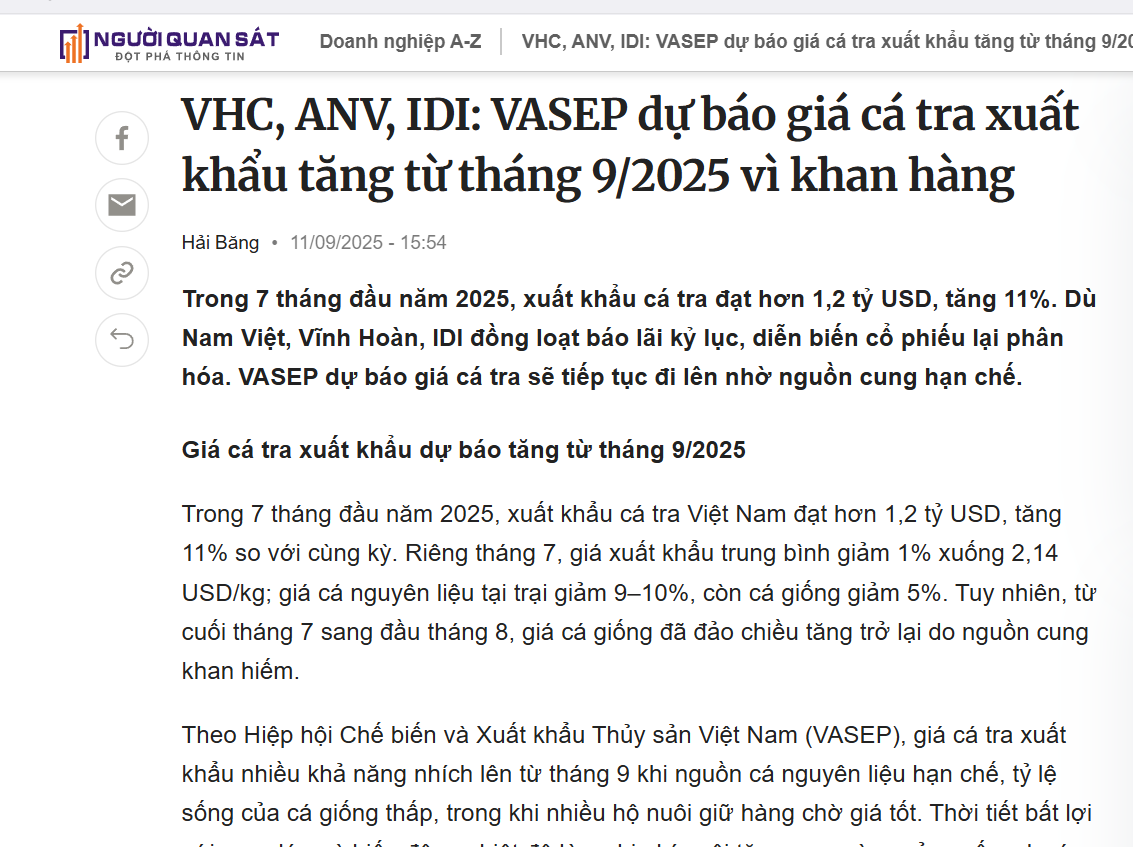

*** Đối với thủy sản, ASM sở hữu IDI - công ty top đầu về cá tra của VN. Doanh thu trên 7.000 tỷ đồng/năm và đang tiếp tục mở rộng. IDI đang xây nhà máy chế biến thủy sản Hoa Kỳ (là nhà máy số 3 của IDI, tổng vốn 700 tỷ đồng). Khi hoàn thành nâng năng lực chế biến thêm 500 tấn/ngày, dự kiến hoàn thành trong 5 tháng nữa (1-3/2026). Từ đó tạo động lực tăng trưởng.

IDI chưa năm nào thua lỗ, lợi nhuận biến động mạnh theo giá cá tra. Có nhiều năm đạt trên 600 tỷ đồng. Quý II vừa qua lãi nhất 3 năm là trên 30 tỷ đồng.

Ngoài ra, cả ASM và IDI đều bán thức ăn cho cá với doanh thu nhiều nghìn tỷ mỗi năm. Biên lợi nhuận gộp cũng hàng trăm tỷ đồng.

Mảng này phục thuộc giá cá tra thôi. Ae chú ý theo dõi biến động.

*** Mảng năng lượng tái tạo - Đây có lẽ là điều mà quỹ ngoại PYN Elite chú ý tới. Phải nói ASM đầu tư mảng này quá hiệu quả. Hiện tại công ty cũng xác định đây là trọng tâm đầu tư trong thời gian tới. Tập đoàn đang sở hữu 2 nhà máy điện mặt trời là An Hảo (210 MWp) và Long An (50 MWp).

Trong 6 tháng đầu năm 2025, mảng này ghi nhận doanh thu 416 tỷ đồng, trong khi giá vốn chỉ ở mức 115 tỷ đồng. Kế hoạch cả năm 2025 là đạt doanh thu 780 tỷ đồng. Cứ cho là hoàn thành thôi đã có lãi gộp 564 tỷ đồng.

Công ty còn đã hoàn tất các thủ tục pháp lý với các sở, ban, ngành để triển khai nhiều dự án lớn, như: điện gió 500 MW tại Lào; điện mặt trời 750 MW tại Đắk Nông; điện mặt trời 500 MW tại Hậu Giang; điện gió 100 MW tại Trà Vinh…

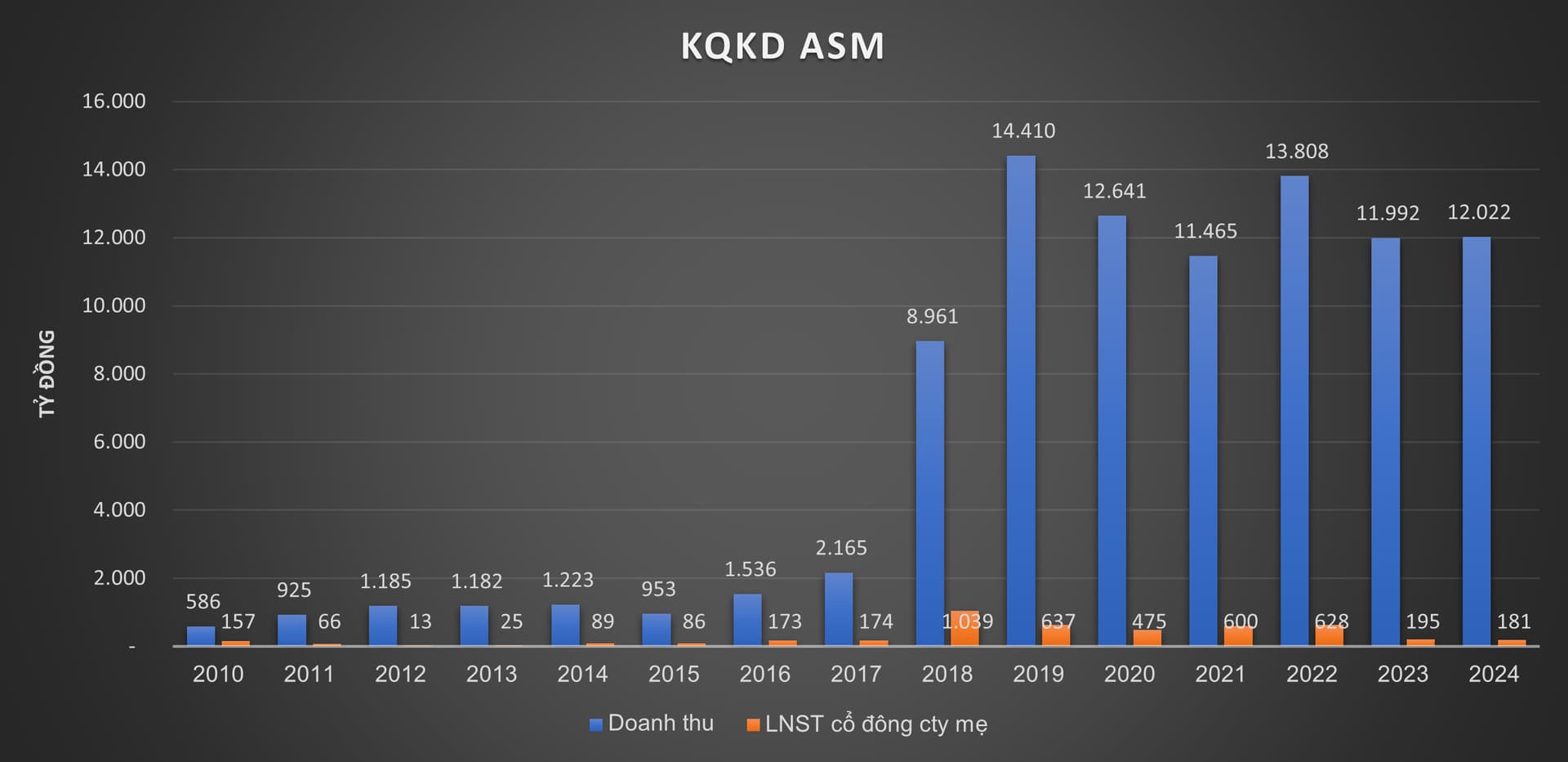

Doanh thu hàng năm của ASM đang quanh 13.000 tỷ đồng, trong khi vốn hóa chỉ quanh 3.000 tỷ đồng. Dựa trên 1 số nhận định trên, mình nghĩ ASM có thể sớm lấy lại mức lợi nhuận 1.000 tỷ đã đạt được vào năm 2019, thậm chí sắp tới còn phát triển bền vững khi có đủ cả trụ cột năng lượng - sản xuất - bđs.

Nếu 1.000 tỷ lợi nhuận, P/E chỉ bẳng 3. Trong khi đó ASM trả cổ tức đều đặn bằng tiền mặt.

Tài sản khổng lồ gấp nhiều lần vốn hóa: Tại ngày 30/6, quy mô tài sản của ASM là 22.775 tỷ đồng, gấp 7 lần vốn hóa. Trong đó, 3.500 tỷ đồng là tiền mặt (gấp 3 lần thị giá số cổ phiếu trôi nổi).

Vốn chủ sở hữu là 8.162 tỷ đồng, trong đó có 2.700 tỷ đồng lợi ích cổ đông ko kiểm soát. Tức vốn chủ của cổ đông cty mẹ là 5.462 tỷ đồng (gấp 1,7 lần vốn hóa).

Nợ vay gần 13.150 tỷ đồng, nếu trừ đi tiền mặt, nợ vay ròng là 9.650 tỷ đồng. Chính lãi từ nợ vay ăn mòn lợi nhuận. Năm 2024, chi phí tài chính là 722 tỷ đồng và doanh thu tài chính là 198 tỷ đồng; năm 2023 là chi phí tài chính 791 tỷ đồng và doanh thu tài chính là 234 tỷ đồng.

Môi trường lãi suất rẻ hiện nay đang tạo thiên thời cho ASM, giúp chi phí tài chính giảm sút.

IDI mới đây còn thành công phát hành 1.000 tỷ đồng trái phiếu xanh, lãi suất chỉ 5,58% (ngang lãi tiền gửi). Đây là lô trái phiếu xanh thủy sản đầu tiên ở Việt Nam cho đến thời điểm hiện nay. Ở phạm vi thủy sản thì trái phiếu xanh của IDI cũng là đầu tiên ở khu vực Châu Á - Thái Bình Dương. Điều này chứng minh cho khả năng tài chính vững mạnh của doanh nghiệp, cũng như độ uy tín trong chất lượng sản phẩm.

Với những yếu tố trên ASM chắc chắc không xứng đáng với giá này. Targer trước mắt tăng khoảng 75% để về P/B bằng 1. Về dài hạn, với lợi nhuận chỉ 1.000 tỷ đồng/năm, trả cổ tức tiền mặt đều đều đặn, P/E khoảng 10 - 15, tương ứng định giá đã trên 10.000 tỷ đồng, tức x3 hiện tại.

Diễn biến cổ phiếu

Giá cổ phiếu hiện tại chỉ ngang năm 2011, cách xa đỉnh 2022 tại 21.000 đồng/cp. Sau đợt giảm mạnh năm 2022, nền tích lũy hiện tại đã đi được 3 năm và nhờ có cú sốc thuế quan tạo đáy 2, đã rũ bỏ toàn bộ NĐT tay yếu. Giá cổ phiếu chưa tăng nhiều trong bối cảnh VN-Index đã lên 1.600 điểm.