Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) gồm 3 mảng kinh doanh chính: 1) thu phí; 2) xây dựng cơ sở hạ tầng; và 3) vận hành và bảo trì. Trong giai đoạn 2019-22, mảng thu phí đóng góp tỷ trọng lớn nhất vào kết quả kinh doanh của công ty, chiếm 70% DT và 80% LN gộp. Mảng xây dựng chiếm 22% DT và 6% LN gộp trong cùng kỳ.

2. Luận điểm Đầu tư

Nhu cầu xây dựng cơ sở hạ tầng được dự báo còn mạnh mẽ trong dài hạn

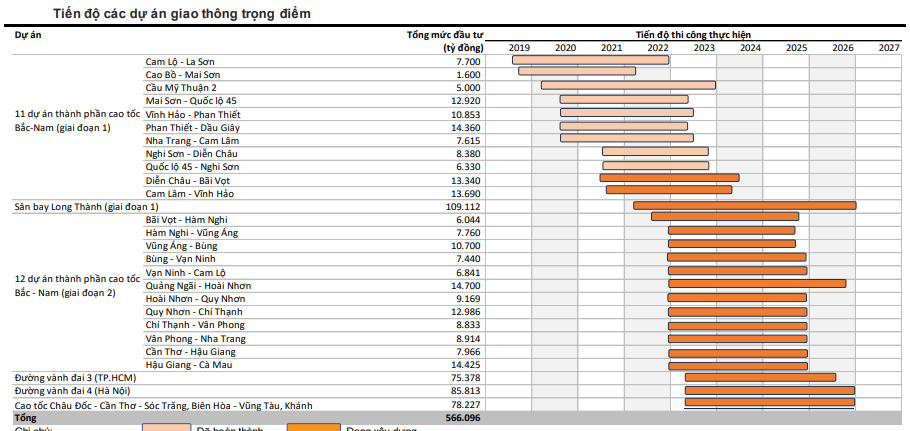

Theo Bộ Giao thông vận tải, Việt Nam đặt mục tiêu có 3.000km – 5.000km đường cao tốc vào năm 2025-30 (từ 1.729km vào cuối tháng 6 năm 2023). Nhiều dự án sẽ cần phải hoàn thành để đáp ứng mục tiêu này, từ đó sẽ có thêm những hợp đồng quy mô lớn cho các nhà thầu cơ sở hạ tầng trong thời gian tới.

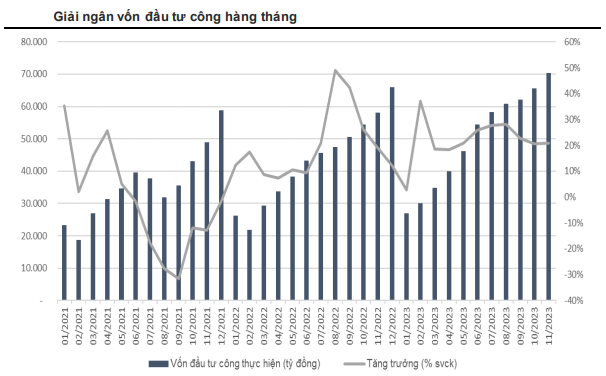

Kỳ vọng chi tiêu ngân sách Chính phủ giải ngân trong năm nay sẽ tăng 25% svck do chi tiêu sẽ tăng tốc trong tháng cuối năm nay và tiếp tục giữ đà tăng trưởng này trong năm 2024. Sự thúc đẩy này là do các dự án lớn khởi công xây dựng trong năm nay sẽ yêu cầu giải ngân nghiệm thu công trình đáng kể trong 2-3 năm tới.

Giá trị backlog lớn giúp đảm bảo tăng trưởng trong giai đoạn 2023-25

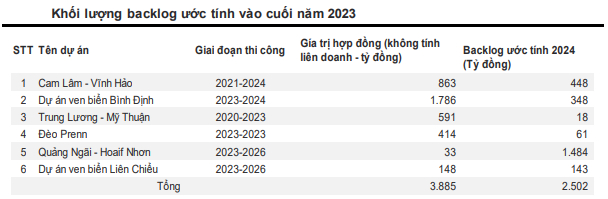

Tính đến cuối 2023, giá trị backlog của HHV ước tính đạt 2.500 tỷ đồng, trong đó đóng góp lớn nhất đến từ tuyến đường cao tốc Quãng Ngãi - Hoài Nhơn, 1 trong 12 dự án thành phần cao tốc Bắc - Nam (giai đoạn 2).

Trong giai đoạn 2024-2025, giá trị ký mới chủ yếu sẽ đến từ 3 dự án PPP Đông Đăng- Trà Lĩnh, Hữu Nghị - Chi Lăng và Tân Phú - Bảo Lộc với tổng giá trị xây lắp dự kiến là 5.800 tỷ đồng (238 trUSD). Dự án Trà Lĩnh dự kiến khởi công vào nửa đầu năm 2024 theo hình thức PPP (Hợp tác công tư) với cơ chế tài trợ đặc biệt: Ngân sách Nhà nước chiếm 70% tổng vốn đầu tư, so với chỉ 50% theo quy định của pháp luật, phần còn lại được tài trợ theo vốn chủ sở hữu của liên danh, bao gồm tập đoàn Đèo Cả và HHV, và các nguồn tài trợ khác.

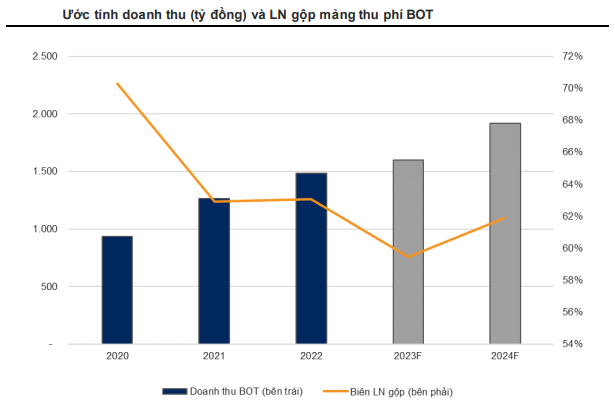

Doanh thu mảng thu phí BOT kỳ vọng tăng nhẹ nhờ lưu lượng giao thông qua các trạm cải thiện và tăng giá vé tại BOT Đèo Cả

Dự phóng doanh thu mảng thu phí BOT trong 2024 sẽ tăng trưởng 20% svck lên khoảng 1.919 tỷ đồng nhờ sự cải thiện lưu lượng giao thông cùng với việc tăng giá vé 15% tại các trạm An Đan, Đèo Cả và Củ Mông từ năm 2024.

DIG: Tổng Công ty cổ phần Đầu tư Phát triển Xây dựng

1. Tổng quan doanh nghiệp

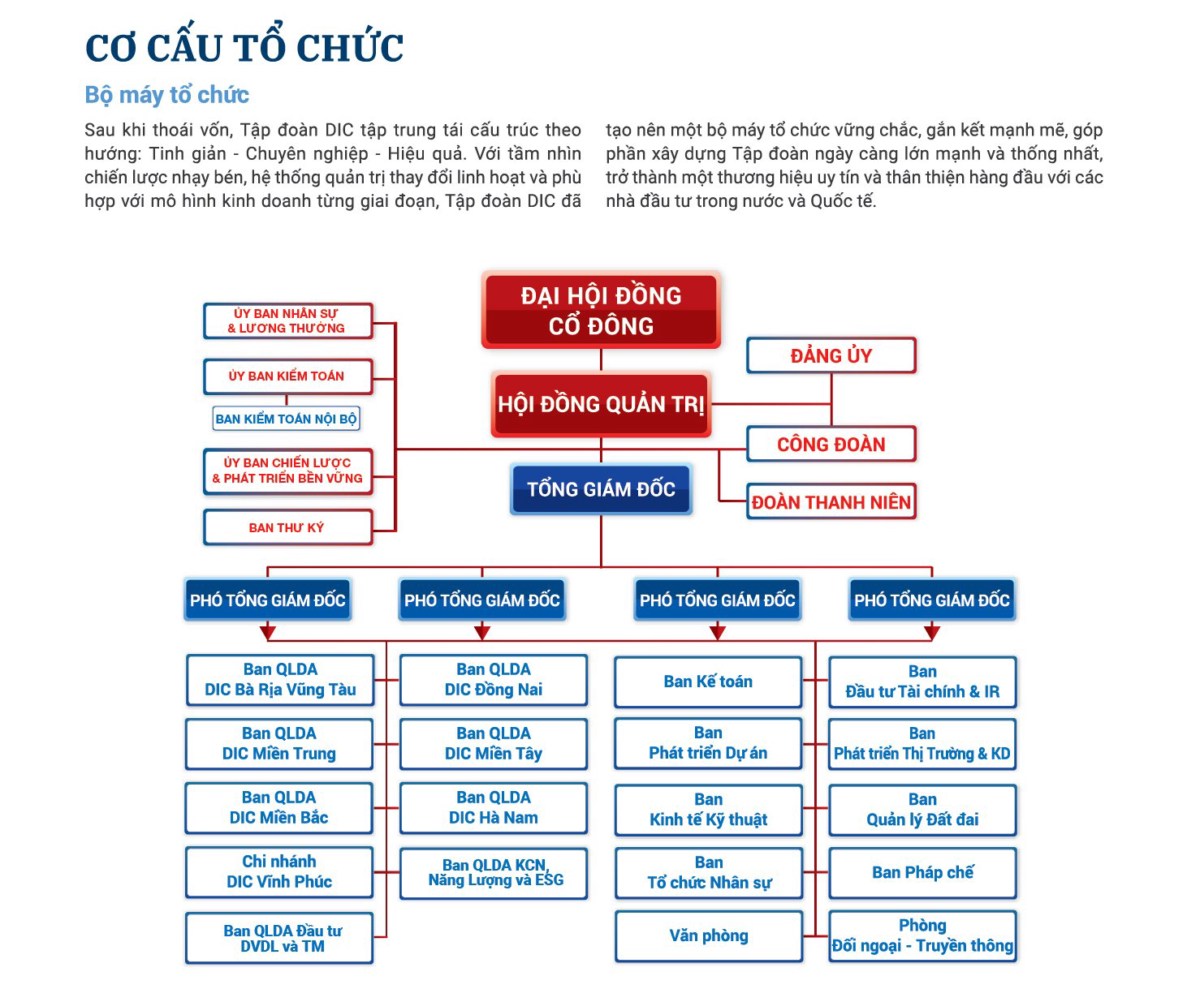

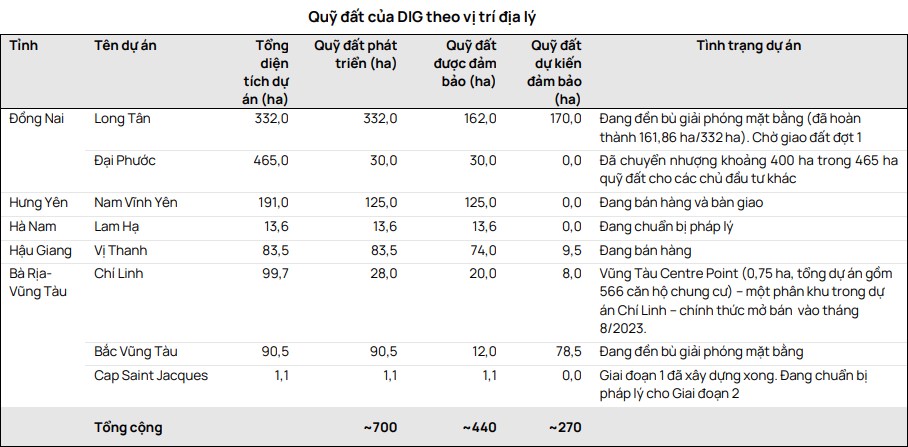

DIG, trước đây là công ty con của Bộ Xây dựng, là nhà phát triển quy hoạch đô thị tổng thể cho các dự án quy mô lớn với quỹ đất khoảng 700 ha đang được phát triển.

Kỳ vọng doanh số bán BĐS dần cải thiện sẽ hỗ trợ lợi nhuận năm 2024

DIG mở bán dự án mới Vũng Tàu Centre Point (0,75 ha, tổng dự án bao gồm 566 căn hộ; Vũng Tàu) vào tháng 8/2023. Dự án đã cất nóc vào tháng 10/2023. Kỳ vọng công ty sẽ hoàn tất mở bán dự án này vào năm 2026 và bắt đầu bàn giao trong giai đoạn quý 4/2024-2026. Dự báo việc bắt đầu bàn giao tại Vũng Tàu Centre Point cùng với sự cải thiện dần về doanh số bán dự kiến tại các dự án Nam Vĩnh Yên và Vị Thanh sẽ hỗ trợ dự báo doanh thu bán BĐS năm 2024 là 1,4 nghìn tỷ đồng (cao hơn 2,8 lần so với mức cơ sở thấp của dự báo năm 2023) và lợi nhuận gộp là 451 tỷ đồng (cao hơn 2,3 lần so với dự báo năm 2023). Dự báo mức đóng góp của mảng bán bất động sản vào tổng doanh thu năm 2024 là 73% so với 49% trong dự báo năm 2023.

Kế hoạch sơ bộ để mở rộng sang mảng năng lượng tái tạo

DIG công bố kế hoạch sơ bộ vào tháng 9/2023 nhằm theo đuổi chiến lược phát triển bền vững dựa trên nguyên tắc ESG, mở rộng sang lĩnh vực năng lượng tái tạo và nghiên cứu đề xuất đầu tư nhà máy điện rác tại Bà Rịa – Vũng Tàu. DIG sau đó đã ký Biên bản ghi nhớ thoả thuận hợp tác (MOU) với hai đối tác là Everbright Environment và CHEC vào tháng 12/2023 về phát triển năng lượng tái tạo, môi trường, và hạ tầng logistic, khu công nghiệp. Hiện tại, tiềm năng mở rộng sang lĩnh vực năng lượng tái tạo của DIG chưa được đưa vào định giá và dự báo do hiện không có thông tin chi tiết về dự án phát triển cụ thể theo MOU hoặc các yêu cầu về vốn đầu tư liên quan.

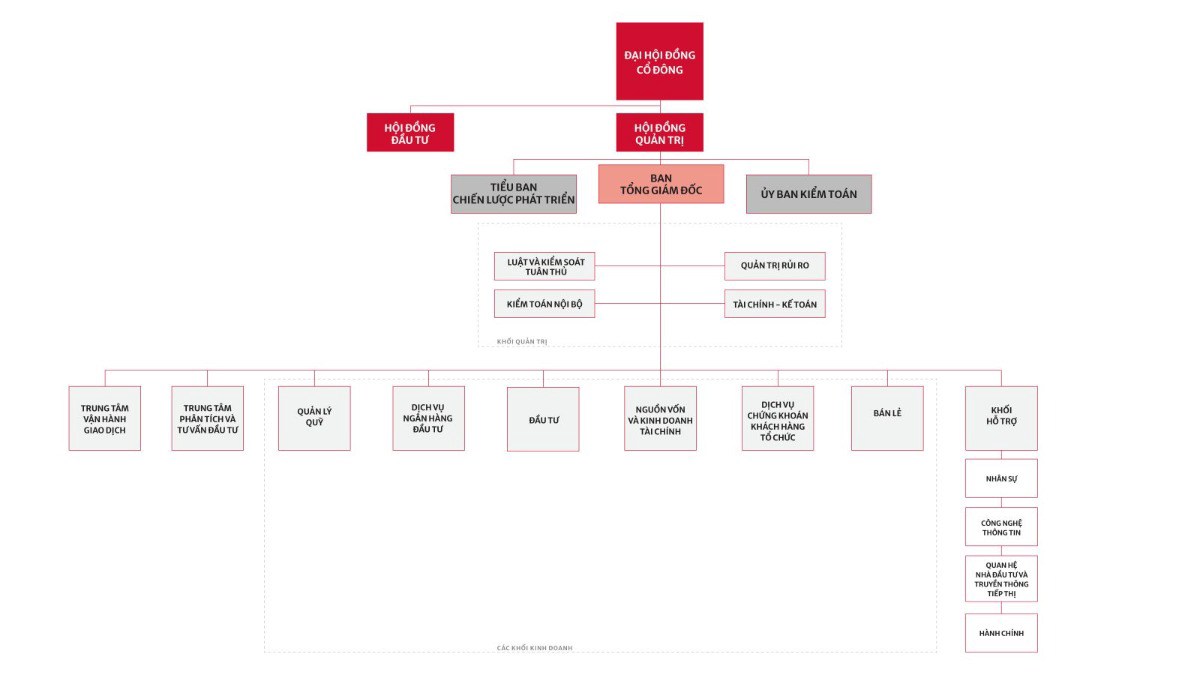

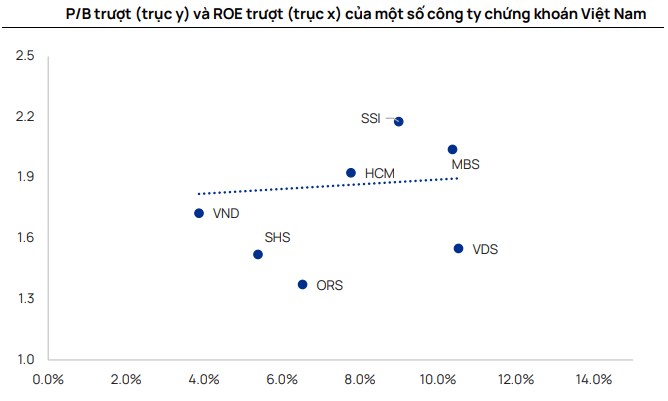

SSI luôn nằm trong top CTCK hàng đầu trong vòng 5 năm qua với các mảng kinh doanh môi giới, đầu tư tự doanh, quản lý quỹ và ngân hàng đầu tư. SSI được thành lập năm 1999, và tính đến cuối năm 2022, công ty có 1.603 nhân viên làm việc tại TP.HCM, Hà Nội và Hải Phòng.

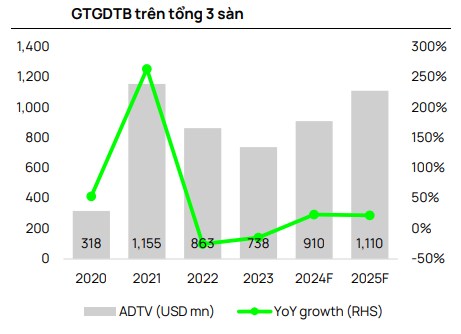

Giá trị giao dịch trung bình hàng ngày (GTGDTB) năm 2023 đạt 738 triệu USD; dự báo GTGDTB năm 2024 sẽ tăng lên 910 triệu USD

GTGDTB năm 2023 đạt 738 triệu USD (-13,0% YoY). Dự báo GTGDTB năm 2024 sẽ tăng 23% YoY do (2) mục tiêu tăng trưởng GDP của Chính phủ cho năm 2024 là 6-6,5%, (2) lãi suất huy động tương đối thấp (khoảng 5% cho kỳ hạn 12 tháng so với CPI năm 2023 của 3,3%) khiến thị trường chứng khoán trở nên hấp dẫn hơn và (3) kỳ vọng hệ thống KRX đi vào hoạt động vào năm 2024 sẽ cung cấp nhiều sản phẩm đa dạng hơn cho các nhà đầu tư (ví dụ: giao dịch trong ngày, bán chứng khoán chờ về) có thể cải thiện thanh khoản thị trường.

Cổ đông thông qua phương án phát hành quyền vào ngày 20/12/2023

Trong đó công ty sẽ phát hành tối đa 151 triệu cổ phiếu tỷ lệ 100:10 với giá thực hiện là 15.000 đồng/cổ phiếu. Dự phóng kế hoạch này sẽ hoàn tất vào quý 1/2024. Dự báo SSI sẽ phát hành 104 triệu cổ phiếu (tương đương 6,5% cổ phần sau phát hành riêng lẻ – dựa trên đề xuất của SSI tại ĐHCĐ gần nhất). Việc phát hành riêng lẻ này có thể mang lại cho SSI tổng số tiền thu được khoảng 3,3 nghìn tỷ đồng theo giả định.

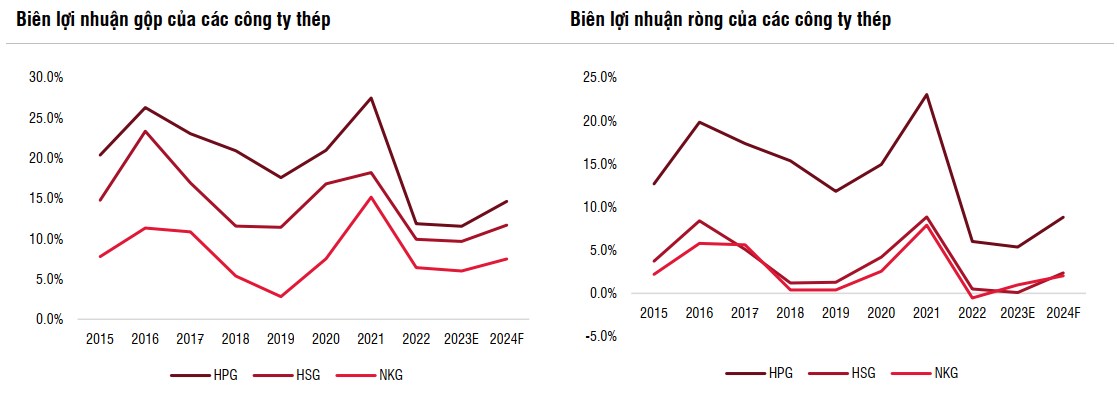

Thành lập năm 2001, CTCP Tập đoàn Hoa Sen (HSG) là nhà sản xuất tôn mạ hàng đầu Việt Nam (công suất 2,7 triệu tấn/năm, thị phần 35% tính đến quý 1 năm tài chính 2021). Các sản phẩm khác bao gồm ống thép (công suất 990.000 tấn) và ống nhựa. HSG sở hữu mạng lưới bán lẻ riêng với 536 chi nhánh.

Lợi nhuận dự kiến phục hồi mạnh trong năm 2024, với mức tăng hơn 20 lần so với mức nền thấp được thiết lập trong năm 2023 – mức thấp nhất kể từ năm 2006.

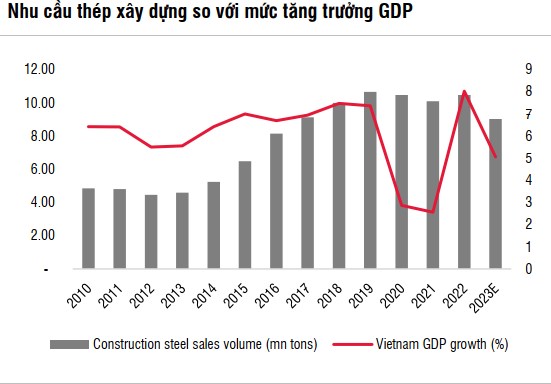

Kỳ vọng lợi nhuận của các công ty sẽ đạt mức tăng trưởng cao trong năm 2024 từ mức nền thấp năm 2023 nhờ sản lượng tiêu thụ cải thiện, và biên lợi nhuận gộp tăng trở lại từ mức thấp trong nhiều năm do giá thép nhiều khả năng đã kết thúc xu hướng giảm của những năm trước. Kỳ vọng mức tăng trưởng lợi nhuận có thể cao hơn trong nửa đầu năm 2024 nhờ mức nền lợi nhuận thấp trong nửa đầu năm 2023. Xu hướng phục hồi có thể được duy trì sau năm 2024, mặc dù nhu cầu tiêu thụ và biên lợi nhuận vẫn còn khả năng biến động, vì vậy cổ phiếu thép thường phù hợp với nhà đầu tư có mức độ chấp nhận rủi ro cao.

Thị trường nội địa có thể phục hồi tốt hơn kênh xuất khẩu trong năm 2024.

Kỳ vọng tổng sản lượng tiêu thụ thép sẽ phục hồi hơn 6% svck trong năm 2024, trong đó tiêu thụ nội địa đạt mức tăng trưởng gần 7%. Kênh nội địa đã có những dấu hiệu phục hồi đầu tiền vào cuối năm 2023 khi sản lượng tiêu thụ từ tháng 9 đến tháng 11 đã tăng 13% svck sau khi giảm 20% svck trong 8T2023. Mức tiêu thụ thép trong năm 2024 sẽ được hỗ trợ nhờ tình hình vĩ mô và thị trường bất động sản khởi sắc hơn. Trong chu kỳ trước, tiêu thụ thép xây dựng năm 2013 đã tăng khoảng 3% so với mức đáy năm 2012.

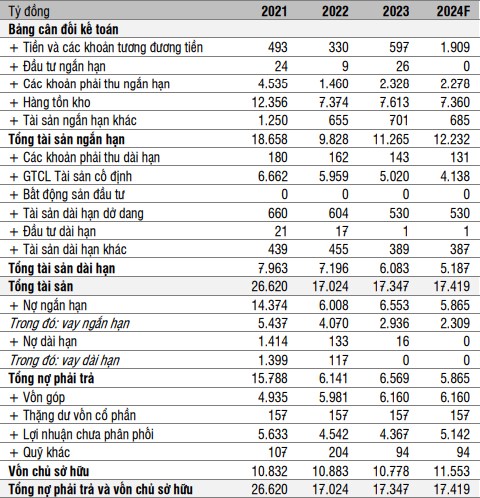

Dư nợ giảm xuống mức thấp 2,3x trong niên độ tài chính 2023, tương đương 0,22x vốn chủ sở hữu so với mức 35% của niên độ tài chính trước và mức cao nhất là 2,26x trong năm 2018.

Nợ vay ròng tính đến cuối tháng 9 giảm 40% đạt 2,34 nghìn tỷ, tương đương tỷ lệ nợ ròng/ vốn chủ sở hữu đạt 22% so với mức 35% vào cuối năm tài chính 2022. Điều này là nhờ dòng tiền từ hoạt động kinh doanh đạt 1,66 nghìn tỷ đồng (giảm 42% svck) trong năm 2023 so với số vốn đầu tư nhỏ 182 tỷ đồng (giảm 61% svck). Đòn bẩy thấp và dòng tiền ổn định cũng giúp công ty huy động được lãi suất thấp, do đó chi phí lãi vay giảm 49% svck xuống còn 36 tỷ đồng trong Q4/2023.

HSG retest cản chéo tích cực, dần confirm phiên hôm qua chỉ là phiên rủ bỏ. Tuy nhiên vẫn cần thêm sự ủng hộ từ Volume để đà tăng tiếp diễn. A/c chưa có hàng có thể gom dần lại nhé!!!

STB được thành lập năm 1991, thực hiện IPO năm 1996 và niêm yết cổ phiếu năm 2006. Tính đến ngày 31/12/2022, STB là ngân hàng lớn thứ năm trong số 12 ngân hàng chúng tôi theo dõi về tổng dư nợ cho vay. Vào tháng 10/2015, STB sáp nhập NH Phương Nam và NHNN nắm giữ 51% cổ phần biểu quyết tại STB.

Dự báo mức tăng trưởng LNST sau lợi ích CĐTS khá cao vào năm 2024 là 28,8% YoY lên 10,4 nghìn tỷ đồng.

Dự báo này dựa trên kỳ vọng (1) NIM phục hồi vào năm 2024 nhờ nhu cầu tín dụng tăng trưởng mạnh hơn (đặc biệt là từ mảng cho vay bán lẻ), các gói hỗ trợ lãi suất cho vay ưu đãi thấp hơn và tỷ lệ hình thành nợ xấu thấp hơn, cũng như (2) khả năng ghi lãi dự thu từ khoản nợ liên quan đến Phong Phú khoảng 2,8 nghìn tỷ đồng. Những điều này bị ảnh hưởng một phần bởi dự báo về chi phí tín dụng cao hơn vào năm 2024 khi giả định STB sẽ tăng cường bộ đệm dự phòng với tỷ lệ bao phủ nợ (LLR) năm 2024 dự kiến tăng lên 113% từ mức 79% vào năm 2023. Ngoài ra, rủi ro tín dụng của STB đối với Bamboo Airways (một công ty hiện đang gặp khó khăn về tài chính) khiến chi phí tín dụng của ngân hàng được dự báo thận trọng hơn.

STB sở hữu một trong những hệ thống mạng lưới lớn nhất tại Việt Nam.

Tính đến cuối năm 2022, STB sở hữu 552 chi nhánh và phòng giao dịch và là ngân hàng tư nhân lớn thứ hai về mạng lưới trong danh mục các ngân hàng mà chúng tôi theo dõi. Ngân hàng tập trung vào miền Nam, và tập trung nhiều vào phân khúc bán lẻ và SME.

HĐKD ngân hàng cốt lõi vững chắc là một trong những tiêu chí góp phần vào sự thành công của Đề án tái cơ cấu STB.

Trong bảy năm qua, mục tiêu chính của ngân hàng là xử lý tài sản tồn đọng liên quan đến việc sáp nhập với Ngân hàng Phương Nam vào năm 2015 thông qua việc bán tài sản thế chấp và/hoặc trích lập dự phòng. Những diễn biến tích cực trong việc giải quyết các khoản nợ tồn đọng giúp củng cố niềm tin vào câu chuyện tái cơ cấu ngân hàng. Kỳ vọng STB sẽ sớm hoàn thành việc tất toán số dư VAMC trong năm 2024, điều này sẽ mở ra tiềm năng tăng trưởng hơn nữa và chuyển trọng tâm sang tăng cường HĐKD cốt lõi của ngân hàng. Một trong những tiêu chí quan trọng góp phần vào sự phục hồi của STB là HĐKD ngân hàng cốt lõi ổn định. Thu nhập thuần từ HĐKD (TOI) của ngân hàng (bao gồm cả số tiền hoàn nhập từ lãi dự thu của tài sản tồn đọng) có mức tăng CAGR đạt 28,1% trong 5 năm qua. Lợi nhuận của STB sẽ tăng mạnh sau giai đoạn tái cơ cấu. Dự báo LNST của STB sẽ tăng với CAGR là 41,6% trong ba năm tới dựa theo dự báo về sự cải thiện của NIM và CIR cũng như lợi nhuận từ thu hồi tài sản tồn đọng đã xử lý.

STB hiện giao dịch với P/B dự phóng năm 2024 là 1,0 lần so với P/B 2024 của trung vị các ngân hàng là 1,1 lần, với ROE dự phóng 2024 là 20,8% so với trung vị các ngân hàng là 18,2%.

![[IMG]](https://images.f247.com/original/4X/a/2/f/a2fe70c0ba4392efa2f3d927c36afec4d60113fb.jpeg)

![[IMG]](https://images.f247.com/original/4X/0/3/a/03a31b9fd07907fb8ef6d8be638bc5296ce78d51.jpeg)

![[IMG]](https://images.f247.com/original/4X/5/f/e/5febe14726b344f2d86810a61d8bd2327da5d445.jpeg)

![[IMG]](https://images.f247.com/original/4X/3/4/8/348cb48c4c6dc87395b6ce36e29db8cdc888884a.jpeg)

![[IMG]](https://images.f247.com/original/4X/b/1/5/b15d44956e87bf400593002dc446d0ed76dbcab0.jpeg)

![[IMG]](https://images.f247.com/original/4X/f/e/c/fec72b831cd7f116f2c418755f63e219f205bd57.jpeg)