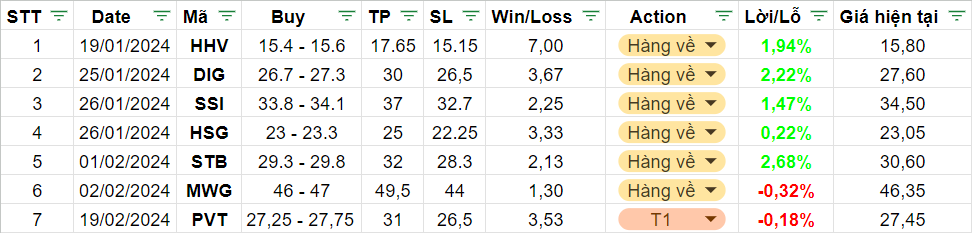

con hàng víp quá ad

1 Likes

bác có mua theo không

Tui có mua theo nè ad ơi

1 Likes

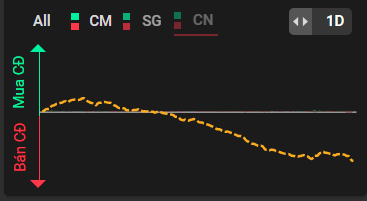

Mua/Bán CĐ MWG: Nhỏ lẻ thoát hàng => cá mập mua vào kéo lên => nhỏ lẻ FOMO => bể đầu

congrats bạn!!! follow topic này để nhận được KN sớm nhất nhé ![]() tksss

tksss

MWG Con mua đc k ad

MWG đang loanh quanh giá vốn, chưa mua có thể quan sát phiên T2 tuần sau, nếu sau 2h giữ được mốc 46 thì giải ngân được ạ

DIG ok quá ạ, vùng mua theo KN là ngay biên dưới của kênh sideway up. Vị thế an toàn thì chỉ chờ bùng nổ rồi chốt thôi ạ

Hiện tại lời nhẹ 5%

HHV hơi chậm tí, hold cả tháng giờ mới lãi được 3%, nhưng mua gom dần biên dưới lại giúp có vị thế tốt cho danh mục đang nắm giữ ạ

SSI vẫn duy trì cấu trúc giá tăng điểm, hiện tại đã break khỏi flag form và đang tạo nền giá mới. Tiếp tục nắm giữ, đánh theo game tăng vốn!!!

HSG chạm biên trên bị bán xuống. Form đẹp, giá tăng - vol tăng, giá giảm - vol cũng giảm. Nắm giữ chờ chạm TP, hiện tại lời nhè nhẹ

Bank-Index có thể đã tạo đỉnh ngắn hạn về mặt điểm số lẫn dòng tiền, nhưng vẫn có sự phân hoá. Những cổ bank nào chưa break đỉnh 52w thì sẽ vận động theo xu hướng chung của ngành. STB là 1 trong số đó!!!

MWG khoan mua mới, ai có thì tiếp tục nắm giữ, quan sát phiên chiều T2 tuần sau. vùng 46.5 sẽ là vùng tranh chấp về xu hướng sắp tới của cổ phiếu

PVT: Tổng CTCP Vận tải Dầu khí

![[IMG]](https://images.f247.com/original/4X/5/4/9/54905a046acf42f8483dd63a2ef18ea36db0919e.jpeg)

1. Tổng quan doanh nghiệp

- PVT sở hữu đội tàu chở dầu lớn nhất Việt Nam (~1 triệu DWT) và kiểm soát phần lớn thị phần mảng vận tải dầu thô của Nhà máy lọc dầu Bình Sơn (BSR) (312.800 DWT), 30% đối với sản phẩm dầu hóa học (446.000 DWT), 100 % đối với khí hóa lỏng (152.000 DWT), 10% đối với vận tải than (206.300 DWT), và 10% đối với kho chứa dầu nổi (FSO).

![[IMG]](https://images.f247.com/original/4X/0/e/3/0e369f8df9f8e58421a312385a0052970987002c.jpeg)

2. Luận điểm Đầu tư

- Vốn đầu tư năm 2023 của PVT đạt mức cao nhất trong vòng 5 năm qua, tham vọng của PVT là yếu tố hỗ trợ mạnh mẽ.

Trong năm 2023, công ty đã nâng công suất đội tàu chở sản phẩm dầu và hóa chất, tàu chở LPG và tàu chở hàng khô lần lượt là 67%, 57% và 38%. Việc mở rộng công suất đội tàu trị giá 4,3 nghìn tỷ đồng (2,5 lần YoY), đánh dấu mức vốn đầu tư cao nhất trong 5 năm qua. Ngoài ra, PVT đặt mục tiêu tiếp tục nâng công suất vào năm 2024, dự kiến mua khoảng 3-5 tàu chở dầu mới với vốn đầu tư là 3,4 nghìn tỷ đồng.

![[IMG]](https://images.f247.com/original/4X/b/1/8/b1873df262e0425cd3f4b808ad6f82388a9c8789.jpeg)

- Thị trường tàu chở dầu sẽ tiếp tục phát triển mạnh vào năm 2024, không đổi so với cùng kỳ.

Giá thuê tàu định hạn Aframax (giá tiêu chuẩn cho giá thuê tàu chở dầu thô) giảm 2% YoY trong năm 2023 nhưng cao hơn 113% so với mức trung bình năm 2017-2019. Giá thuê tàu chở dầu tầm trung (MR) (giá tiêu chuẩn cho tàu chở sản phẩm dầu) tăng 33% YoY trong năm 2023 và cao hơn 99% so với mức trung bình giai đoạn 2017-2019.

![[IMG]](https://images.f247.com/original/4X/6/4/8/64826e6ecd75bff14b259cae09558a8f53874d0b.jpeg)

Giá thuê tàu chở dầu cao là do thị trường tàu chở dầu thắt chặt, nhu cầu tấn-dặm tăng nhanh hơn so với mức tăng trưởng hạn chế của nguồn cung tàu chở dầu. Dự báo thị trường tàu chở dầu sẽ tiếp tục thắt chặt trong năm 2024, với mức tăng trưởng nguồn cung tàu chở dầu dự báo là 0,7% YoY đối với tàu chở dầu thô và 1,9% YoY đối với tàu chở sản phẩm dầu, theo dự báo vào tháng 11/2023 của BIMCO và Clarkson. Trong khi đó, tăng trưởng nhu cầu tấn-dặm được dự phóng sẽ lần lượt tăng 4,5% YoY và 5,5% YoY đối với dầu thô và các sản phẩm dầu. Điều này cho thấy nhu cầu đang tăng trưởng mạnh vượt qua mức tăng trưởng nguồn cung, đảm bảo giá cước tàu chở dầu khả quan.

![[IMG]](https://images.f247.com/original/4X/a/f/c/afc084a81d1f29f472e09bb7313be25a1d076e40.jpeg)

- HĐQT PVT đặt mục tiêu LNTT 2024 là 950 tỷ đồng, tăng trưởng 41% YoY so với kế hoạch LNTT năm 2023.

Con số này cũng gấp 4 lần mức tăng trưởng LNTT trung bình hàng năm đặt ra trong bảy năm qua. Mục tiêu tăng trưởng mạnh này phản ánh niềm tin của HĐQT vào triển vọng năm 2024.

- PVT có định giá hấp dẫn.

Với EV/EBITDA dự phóng năm 2024 là 2,8 lần, thấp hơn 57% so với mức trung vị 5 năm của một số công ty cùng ngành trong khu vực. P/E và P/B dự phóng năm 2024 ở mức 7,2 lần và 1,0 lần.

![[IMG]](https://images.f247.com/original/4X/2/7/e/27ed160a6f4d046e91783362f40f62024283865e.jpeg)

3. Khuyến nghị

- Vùng mua: 27.25 - 27.75

- Mục tiêu: 31 (+12.7%)

- Cắt lỗ: < 26.5 (-3.6%)

Đang có hiện tượng xanh vỏ - đỏ lòng!!! Dòng tiền kéo largecap là chính

VNIndex tăng 5 - 6 điểm, mà chắc danh mục ai cầm mid nhiều thì đang lỗ nhẹ

- Sacombank đã xác nhận đấu giá thành công KCN Phong Phú với giá trị trên 7.900 tỷ đồng và đang chờ nhận tiền thanh toán. Điều này sẽ giúp Sacombank gia tăng tài sản sinh lời, tạo dư địa tăng trưởng cao trong giai đoạn tới.

- Trước đó, SSI Research kỳ vọng Khu công nghiệp Phong Phú sẽ được bán trong năm 2024 thay vì năm 2023, giúp Sacombank hoàn nhập khoản dự phòng 1,6 nghìn tỷ đồng thay vì 3,2 nghìn tỷ đồng như dự kiến trước đó.

- SSI Research cũng ghi nhận khoản dự phòng 2,9 nghìn tỷ đồng cho trái phiếu VAMC và khoản nợ VAMC được ngân hàng thu hồi là 2 nghìn tỷ đồng cho năm 2024.

Link: Sacombank (STB) đã đấu giá thành công khu công nghiệp Phong Phú? | Tin nhanh chứng khoán

![[IMG]](https://images.f247.com/original/4X/e/8/1/e813476773aa6bd787f9e48d13843f26a85674de.png)

Đính chính từ team RA của AGR về thông tin STB

Ai mua theo khuyến nghị của mình, mà nay mượn tin để chốt nữa thì chúc mừng ạ

Update:

- HHV thoái lui về gần SL thì hồi phục kỹ thuật, tiếp tục nắm giữ cho vị thế dài hạn

- DIG đã thủng SL phiên 23/02, ai cắt rồi thì thôi, còn đang nắm giữ thì theo SL cũ để quản trị rủi ro. Muốn trading lại con này thì quan sát giá phiên hôm nay không thủng 26.9 thì mua với TP/SL như cũ

- SSI chạm ngưỡng chốt lời, có thể chốt, hoặc nâng TP/SL lên 40/35

- HSG thủng SL phiên 23/02, tương tự cắt rồi thì thôi, chưa thì quản trị rủi ro theo KN cũ

- STB cũng đã chạm TP ngắn hạn hôm 21/02, nay lại chạm ngưỡng TP, ai chốt thì chốt, không thì nâng TP/SL lên 33.5/31

- MWG thủng SL rồi, ai cắt rồi thì không nên mua mới, còn chưa thì hold với SL của KN

- PVT cũng tương tự, cắt rồi đứng ngoài không mua mới, còn đang hold thì theo SL cũ mà quản trị rủi ro