Siêu cổ phiếu đúng nghĩa đen giá chưa tăng là đây chứ đâu. Cổ phiếu POS định giá 6x vì hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô. POS đang có 1130 tỷ tiền mặt trong khi vốn hoá cả công ty trên sàn chỉ mới 800 tỷ, không có nợ vay bank. POS định giá PE và PB hấp dẫn nhất nhóm dầu khí. POS tài sản cố định 1100 tỷ cũng ĐÃ KHẤU HAO XONG RỒI

Con này với con PVG rẻ nhất dòng dầu khí. Tiền mặt nhiều hơn cả vốn hoá chưa kể rất nhiều tài sản khác. Trong khi GAS PVD PVS PVC POW BSR vượt đỉnh hết rồi chỉ còn POS PVG giá chưa vượt đỉnh là cơ hội

Cổ phiếu PVG. Những cổ phiếu cơ bản tốt như POS PVG giá đi ngang mấy năm khi có sóng ngành làm cú nước rút tăng 300%-500% chỉ trong vài tháng là rất bình thường. Dòng khí trên sàn chỉ có 2 mẹ con GAS và PVG thôi. PVG kinh doanh khí gas Top đầu Việt Nam chứ đâu đơn giản

PVG chỉ riêng tiền mặt đã tương đương 11k/cp rồi chưa kể các tài sản khác. Định giá công ty giá cổ phiếu PVG hoàn toàn xứng đáng giá 25-30

VOS là công ty có đầy đủ các loại tàu từ đội tàu hàng rời, đội tàu Container đến đội tàu chở dầu. Hưởng lợi lớn từ việc xuất nhập khẩu Việt Nam đạt kỷ lục và còn tăng trưởng mạnh trong năm 2026

VOS Quý 4/2025 có gì?

Đã đấu giá THÀNH CÔNG tàu Vosco Unity giá 250 tỷ. Tàu đã khấu hao xong nên bán 250 tỷ lãi toàn bộ 250 tỷ

Đấu thầu thành công 2 gói thầu chở than khoảng 5000 tỷ đồng.

Cước tàu BDI vượt đỉnh 1 năm rưỡi, gấp 3 từ đáy.

Core chính vận tải biển đã có lãi từ Quý 2/2025

Vốn hóa hiện tại 1.800 tỷ, lợi nhuận sau thuế năm nay 385 tỷ (theo kế hoạch của công ty) điểm rơi lợi nhuận lớn nằm ở Quý 4 này.

Tiền mặt trong két gần 1000 tỷ.

Quý 1 năm 2025 VOS lỗ do cước tàu chạm đáy. Quý 1/2026 giá cước đã tăng gần gấp 3 lần nên Quý 1/2026 chắc chắn tiếp tục là Quý lợi nhuận rất tốt của VOS cộng thêm doanh thu/lợi nhuận từ mảng cung cấp Than 5000 tỷ đã nói ở trên

POS định giá 6x vì hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô. POS đang có 1130 tỷ tiền mặt trong khi vốn hoá cả công ty trên sàn chỉ mới 800 tỷ, không có nợ vay bank. POS định giá PE và PB hấp dẫn nhất nhóm dầu khí. POS tài sản cố định 1100 tỷ cũng ĐÃ KHẤU HAO XONG RỒI

Mẹ GAS sắp lên ba chữ số. Cổ phiếu PVG tích luỹ mấy năm bây giờ làm một cú lên giá 2x như mẹ GAS là bình thường. Xét tương quan với các cổ phiếu ngành dầu khí thì PVG hoàn toàn xứng đáng giá 25k/cp. Cô đặc không in giấy từ khi lên sàn. Tiền mặt PVG đang sở hữu đã gần GẤP ĐÔI vốn hoá chưa kể các tài sản khác, không vay nợ bank. PVG kinh doanh khí gas Top đầu Việt Nam.

Định danh bất động sản thì quan chức là bên mua nhiều nhất làm sao dám manh động. Đặc biệt sau định danh sẽ có đánh thuế bđs nên nhóm cổ phiếu bất động sản giảm là đúng quá rồi. Sắp tới bđs xấu lắm nên dòng tiền xoay tua sang dầu khí và vận tải. Dầu khí cổ phiếu POS PVG chưa tăng mua đi. Vận tải cổ phiếu VOS chưa tăng mà nội tại doanh nghiệp đang tốt lên từng ngày mua đi.

Cổ bđs thì bỏ đi sắp tới rất xấu. Định danh mới là xấu nhất, ông chủ topic bên kia bảo lãi suất tăng là xấu nhất không phải đâu vì sau định danh sẽ đánh thuế bđs. Không khác được.

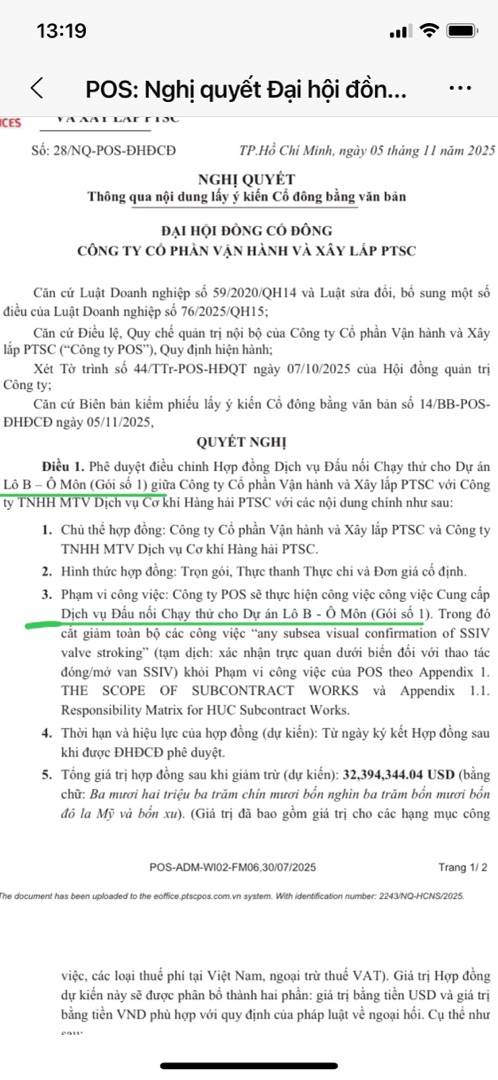

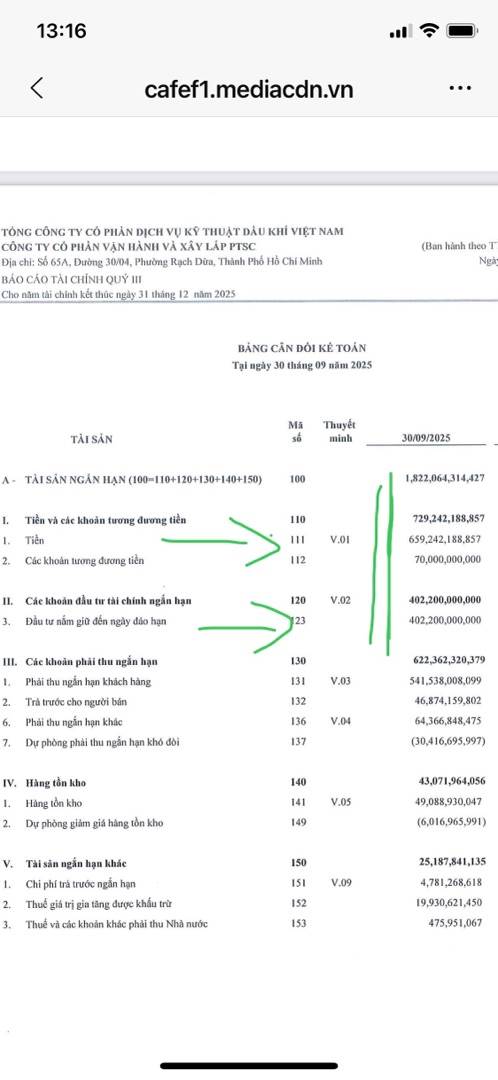

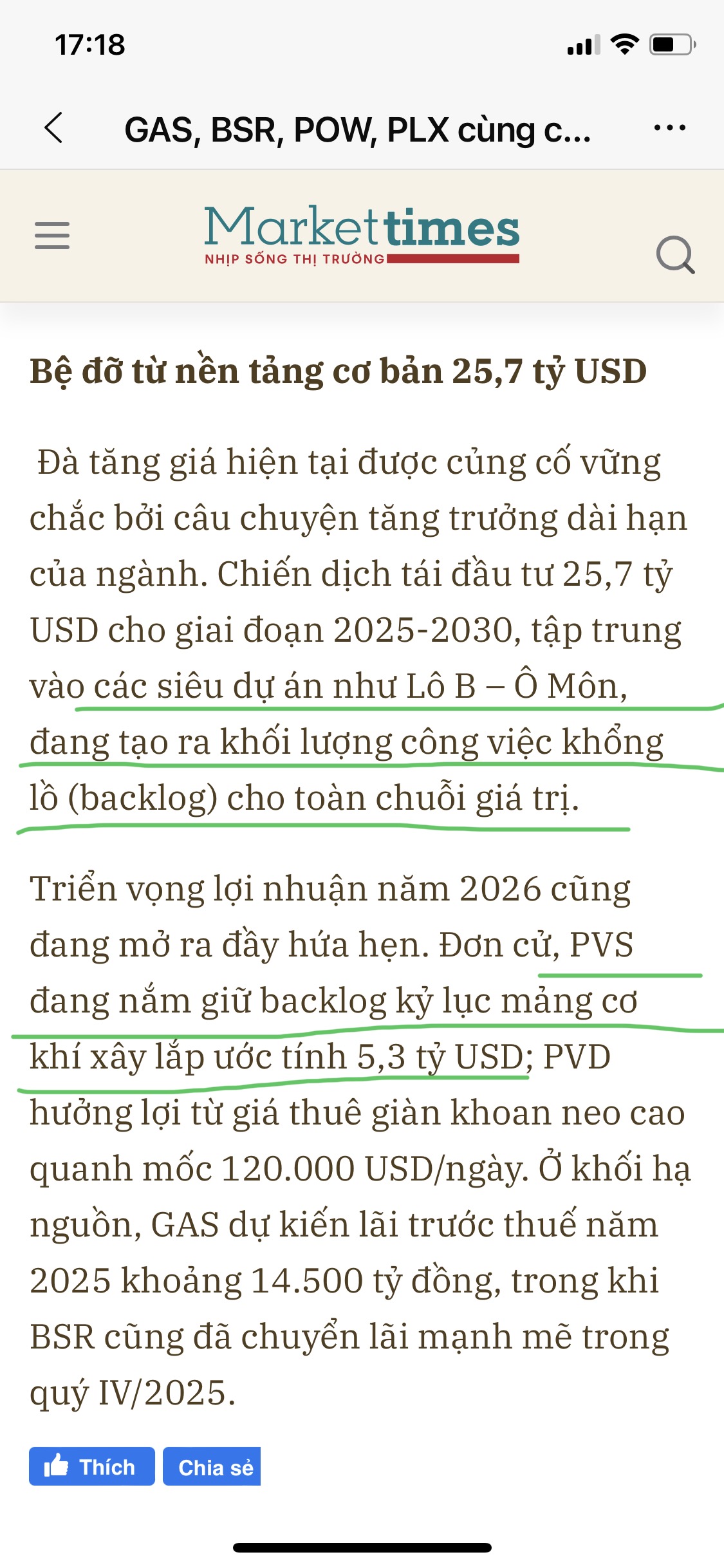

POS là cánh tay phải đắc lực của mẹ PVS mà backlog của PVS lên tới 5.3 tỷ đô la và còn tăng nữa nên POS làm không hết việc. Vốn hoá POS đang 800 tỷ là vô cùng rẻ. Định giá POS thấp nhất cũng phải 6x

VNB mà chạy phiên đầu tiên lên trần còn đua lệnh mua thêm chứ bán gì bác, hay để nó tăng 8 lần như VIC VHM thì mới lao vào khen. Hàng của tỷ phú Vượng mà vốn hóa VNB có hơn 1000 tỷ chưa bằng số lẻ, vốn hóa VIC hiện gấp 1300 lần VNB

Liệu VNB có là siêu cổ phiếu tiếp theo của họ nhà VIN không bác?

Dầu khí cổ phiếu POS PVG chưa tăng mua đi. Vận tải cổ phiếu VOS chưa tăng mà nội tại doanh nghiệp đang tốt lên từng ngày mua đi. Dầu khí cổ phiếu POS PVG chưa tăng mua đi. Vận tải cổ phiếu VOS chưa tăng mà nội tại doanh nghiệp đang tốt lên từng ngày mua đi.

VNB mà chạy phiên đầu tiên lên trần còn đua lệnh mua thêm chứ bán gì bác, hay để nó tăng 8 lần như VIC VHM thì mới lao vào khen. Hàng của tỷ phú Vượng mà vốn hóa VNB có hơn 1000 tỷ chưa bằng số lẻ, vốn hóa VIC hiện gấp 1300 lần VNB

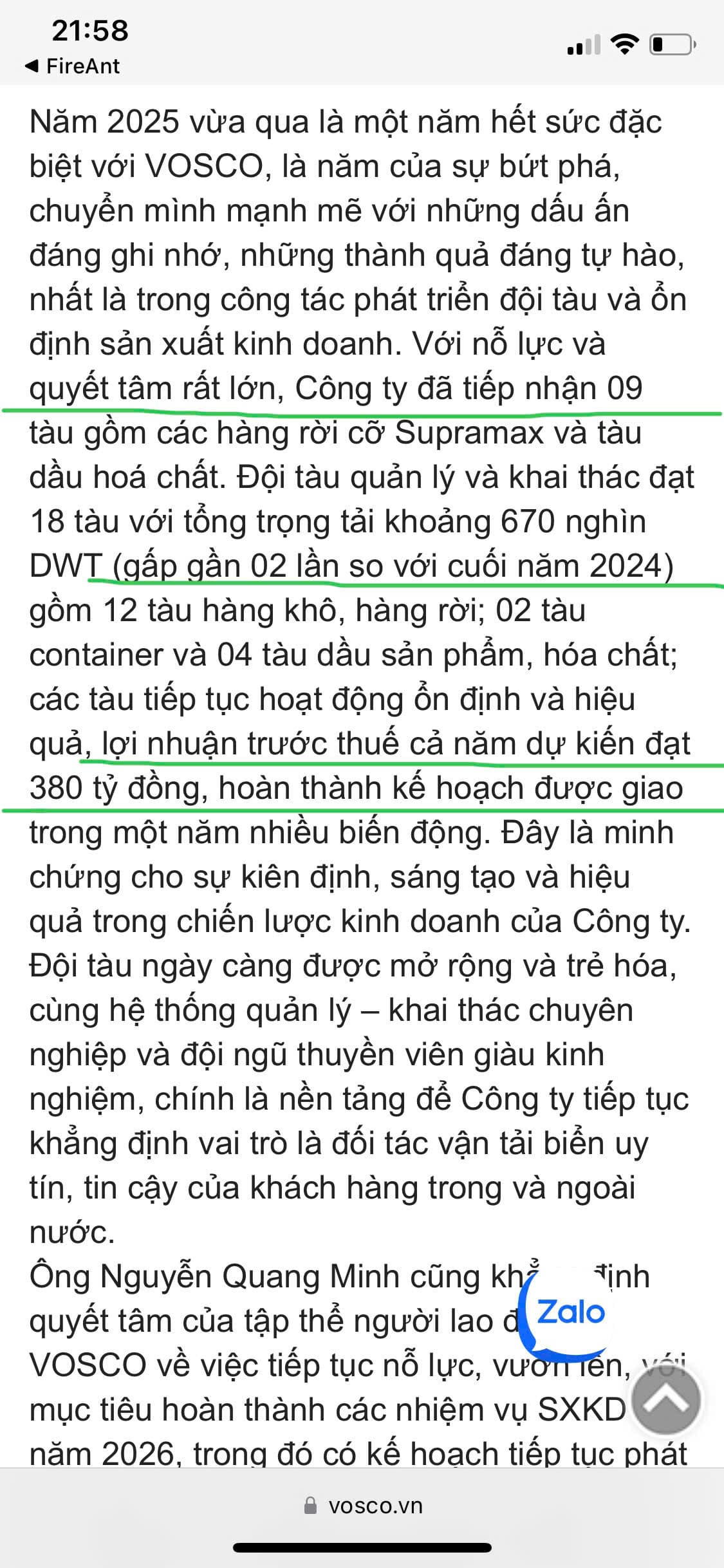

Khủng khiếp VOS quý 4 lợi nhuận gần 300 tỷ hòa cùng sóng Uptrend công ty nhà nước. Quan trọng nhất mảng kinh doanh cốt lõi của VOS năm 2025 đã nhận thêm tới 9 tàu mới nâng tổng trọng tải đội tàu lên GẤP ĐÔI chỉ sau một năm mở ra cơ hội tăng trưởng vượt trội thời gian tới. VOS hưởng lợi rất lớn vì Việt Nam đang vào pha hội nhập quốc tế đẩy mạnh xuất nhập khẩu cao kỷ lục

VOS là công ty vận tải duy nhất có đầy đủ đội tàu chở hàng rời, đội tàu container, đội tàu chở dầu. Ban lãnh đạo công ty quyết tâm đưa VOS trở thành công ty Top đầu trên bản đồ vận tải khu vực và quốc tế

Định danh bất động sản thì quan chức là bên mua nhiều nhất làm sao dám manh động. Đặc biệt sau định danh sẽ có đánh thuế bđs nên nhóm cổ phiếu bất động sản giảm là đúng quá rồi. Sắp tới bđs xấu lắm nên dòng tiền xoay tua sang dầu khí và vận tải

VOS PVG POS là 3 siêu cổ phiếu đúng nghĩa đen. VOS quý 4 lãi quá khủng và tương lai gần VOS tăng trưởng rất tốt vì tổng trọng tải đội tàu đã tăng GẤP ĐÔI chỉ sau một năm.

đúng rồi người anh em. Năm 2026 phải chọn lọc vì thị trường sẽ rất phân hóa

VOS chắc chắn có giá 3x trong năm 2026 vì tương lai rất sáng. VOS là công ty vận tải duy nhất có đầy đủ đội tàu chở hàng rời, đội tàu container, đội tàu chở dầu. Ban lãnh đạo công ty quyết tâm đưa VOS trở thành công ty Top đầu trên bản đồ vận tải khu vực và quốc tế.

POS mục tiêu giá phải 6x vì nó hưởng lợi trực tiếp từ dự án Lô B-Ô Môn 30 tỷ đô.

Sóng năm 2026 rất giống năm 2024 khi mà các cổ phiếu nhà nước như VOS VGI VTP POS năm 2024 đều tăng mạnh vài lần. VGI VTP tăng mạnh rồi nên tôi không nói nữa chỉ nhắc đến VOS POS là 2 cổ phiếu nội tại công ty đang tốt lên từng ngày giá vẫn nằm vùng đáy (hai ảnh đầu của VOS, hai ảnh cuối của POS):

Khủng khiếp VOS quý 4 lợi nhuận gần 300 tỷ hòa cùng sóng Uptrend công ty nhà nước. Quan trọng nhất mảng kinh doanh cốt lõi của VOS năm 2025 đã nhận thêm tới 9 tàu mới nâng tổng trọng tải đội tàu lên GẤP ĐÔI chỉ sau một năm mở ra cơ hội tăng trưởng vượt trội thời gian tới. VOS hưởng lợi rất lớn vì Việt Nam đang vào pha hội nhập quốc tế đẩy mạnh xuất nhập khẩu cao kỷ lục

VOS chắc chắn có giá 3x trong năm 2026 vì tương lai rất sáng. VOS là công ty vận tải duy nhất có đầy đủ đội tàu chở hàng rời, đội tàu container, đội tàu chở dầu. Ban lãnh đạo công ty quyết tâm đưa VOS trở thành công ty Top đầu trên bản đồ vận tải khu vực và quốc tế

Siêu cổ phiếu POS giá chưa tăng. POS định giá 6x vì hưởng lợi trực tiếp dự án Lô B-Ô Môn 30 tỷ đô. POS đang có 1130 tỷ tiền mặt trong khi vốn hoá cả công ty trên sàn chỉ mới 800 tỷ, không có nợ vay bank. POS định giá PE và PB hấp dẫn nhất nhóm dầu khí. POS tài sản cố định 1100 tỷ cũng ĐÃ KHẤU HAO XONG RỒI là lợi thế lớn

Con này với con PVG rẻ nhất dòng dầu khí. Chỉ tính tiền mặt đã gần GẤP ĐÔI vốn hoá chưa kể rất nhiều tài sản khác. Trong khi GAS PVD PVS PVC POW BSR vượt đỉnh hết rồi chỉ còn POS PVG giá chưa vượt đỉnh là cơ hội

Cổ bđs toang vì Combo siết tín dụng + lãi suất tăng + định danh để sớm tiến tới đánh thuế bđs. Ngăn chặn đầu cơ trong khi đội đầu cơ mới là khách hàng chính của các dự án

“Theo GS. Đặng Hùng Võ, khi mã định danh điện tử được triển khai đồng bộ để tiến đến đánh thuế bất động sản, bất động sản sẽ dần trở lại đúng vai trò của nó: phục vụ nhu cầu ở và sử dụng, thay vì trở thành công cụ tích trữ, đầu cơ. Ở các nước, họ cũng làm như vậy từ lâu rồi. Bất động sản là để ở, để dùng, chứ không phải để một người ôm cả đống, còn người khác thì không có. Có thể nói, mã định danh điện tử bất động sản không chỉ là một cải tiến kỹ thuật, mà là bước ngoặt về tư duy quản lý, đặt nền móng cho một thị trường minh bạch, công bằng và bền vững hơn trong dài hạn”

P/S: việc bỏ thuế khoán hộ kinh doanh chính phủ làm rất nhanh và mạnh thì việc định danh rồi đánh thuế bđs cũng tương tự thôi. Dân kêu kệ dân, mà đa số dân ủng hộ đánh thuế bđs vì dù sao cũng chẳng mua nổi nhà.

Thuế bất động sản tôi cho là đúng còn bỏ thuế khoán, tôi cho là quá sai lầm.

Tiểu thương chưa đủ kiến thức kế toán để làm kiện toàn được.

Nếu doanh thu tầm 20 tỷ trở lên may ra mới có được kế toán chỉnh chu được.

Giờ toàn chuyển khoản online, doanh thu tính fix được rồi. Tiểu thương đăng ký điều chỉnh Up mỗi năm.

Cần gì áp hệ thống kế toán cho tiểu thương nhỏ, gánh quá nặng về chi phí sổ sách,

Lẫn áp lực doanh thu và biên lợi nhuận, trong khi kinh tế Việt Nam là kinh tế CÒ. Ăn biên lợi nhuận lèo tèo như mèo ăn. Toàn gạo rau cá muối đường quần áo dày dép…

Doanh thu lớn, mà lời có bao nhiêu đâu.

Áp kế toán, bị kẹt VAT trong hệ thống lấy gì bù vô biên lợi nhuận. Vài năm đầu chưa thấy gì đâu, năm thứ 4 rồi thấy cảnh… mèo chết.

Thuế ngân sách

tiền thu vô nhiều bao là, thật ra có nhiều tiền VAT kẹt trong đó.

Có sáng tạo ra được cái Iphone như Mẽo, hay nhiều thứ hay ho như Nhật đâu, thậm chí cũng không phải công xưởng gia công lớn như Trung.

Cần thận sai sách lược, đường lối.

Lại múc giống cổ phiếu VNZ và IRC, cháy tài khoản.

Thời gian + Tâm lý lo lắng + Trốn chui trốn lủi + mất VAT + Sợ ngu mà hông học kịp + Sợ tụi làm kế toán dịch vụ chỉ bậy + Hoá đơn giả + Thuế và công an đe + Não mất khả năng sáng tạo, cài tiến dịch vụ sản phẩm + Sợ bị hồi tố…

Lãng phí quá nhiều.

Còn lợi chưa thấy đâu.

Minh bạch, thì đã chuyển khoản hết rồi đó, quá minh bạch rồi còn gì, quy định là mở tài khoản cho hộ kinh doanh là minh bạch thôi, dễ ẹc. Mỗi năm doanh thu tăng, thì UP lên cái fix doanh thu đó mà đánh thuế khoán.

Đỡ được tham nhũng.

Việc minh bạch nhiều lúc nó chả liên quan gì đến kế toán sổ sách, trong trường hợp tiểu thương nhỏ.

Còn lớn thì tất nhiên là phải áp dụng.

Giống như: Nhà nghèo thì cho học sáo trúc, ghitar, đàn bầu…

Nghèo mà cho đi học Piano Violon Cerlo 500k / 90 phút, hay đi nghe nhạc thính phòng hạng sang.

Biết là nhạc hay đó, đỉnh cao đó

nhưng không hợp với thực tiễn khách quan và kinh tế.

Cái đó là đi ngược với Đạo. Mà đi ngược với đạo là Hoạ…

…lúc đó dân quay lưng 180 độ, thì lại trách dân, mà cái nguồn gốc là do ai ?

Trong cái Ego của con người, cái tức giận và bất mãn nó không chết đi, nó chỉ bị nén sâu và đến một lúc nào đó nó bùng cháy. như cô Tấm.

Nó có thể tồn tại 10 năm, thậm chí cả đời.

Vì thời gian không làm cảm xúc bị nén biến mất — chỉ có ý thức mới làm được điều đó.