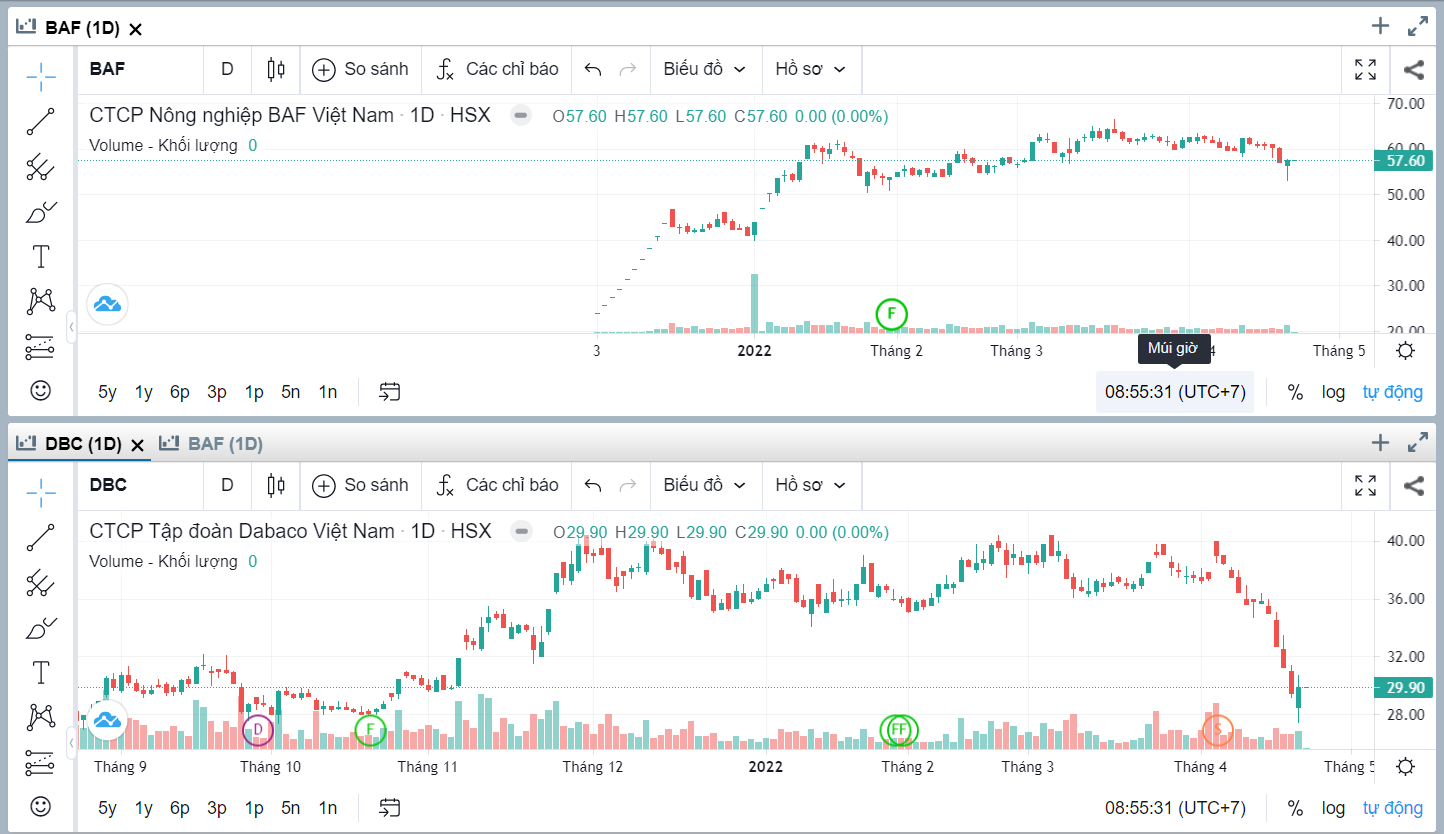

Hai heo - 2 số phận: DBC & BAF DBC down mạnh, phá vỡ vùng giá đi ngang gần 5 tháng => chính thức down trend.

Tại sao DBC và BAF đều là 2 doanh nghiệp với mô hình 3F nhưng hiện** 2 heo - 2 số phận ???*

1.** DBC có vaccin ASF nhưng hiệu quả vaccin chưa biết thực hư sao

2.** Tắc nghẽn trong chính mảng BĐS: NN siết chặt tín dụng BĐS, siết trái phiếu doanh nghiệp và các ngân hàng TM như Sacom, Tech bắt đầu siết chặt tín dụng BĐS.

3.** Khâu phân phối sản phẩm:thập cẩm, phụ thuộc vào bên thứ 3. DBC có chuỗi phân phối cho thịt heo thương phẩm và cho các sản phẩm chế biến sâu của mình đó là DBC Mart. Và một list thập cẩm đó là: coop mart, Lotte mart, Aeon mall, Vin mart, Big C. => Phụ thuộc bên thứ

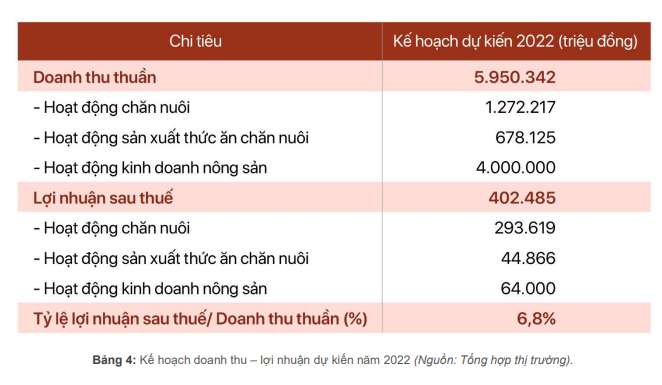

4.** Biên lợi nhuận giảm sút**: ở mảng chăn nuôi, BLN gộp giảm từ 26,39% xuống chỉ còn 16%. Và trong năm 2021, thì doanh thu về BDS xây lắp là điểm đáng chú ý với DBC khi tăng trưởng ~100%.

5.** Kế hoạch mở rộng quy mô trang trại đang bị ngưng**: Dự án đầu tư quy mô vốn > 600 tỷ tại Hoà Bình bị yêu cầu dừng thi công vì chưa được cấp phép: Dự án có quy mô 5.300 heo nái, 70.000 heo thương phẩm.

=> Câu hỏi đặt ra liệu các dự án khác của DBC ở Phú thọ, Quảng Ninh, Thanh Hoá Bình Phước có xảy ra sự thiếu thận trọng như vậy nữa không ???

Trong khi đó: BAF vẫn đang khẳng định được vị thế khi:

Lọt vào TOP 10 thương hiệu hàng Việt tốt vì quyền lợi người tiêu dùng 2022.

Phiên 22/4, các cổ phiếu giảm sàn diện rộng, dấu hiệu của chỉ số tạo đáy và ngày đầu tiên của nỗ lực phục hồi của thị trường. Phiên nay BAF bị ép sàn và có một phiên thể hiện khá tốt khi rút chân xanh, xu hướng tăng giá tiếp tục được củng cố Nhưng điểm tích cực của BAF nằm ở khối lượng tăng đột biến => DÒNG TIỀN ĐỢI CHỜ PHIÊN ÉP BÁN.

CÒn với DBC, m vẫn đánh giá DBC: hết vị, phiên qua 21/4 DBC hồi 1,36%. Nhưng hồi để thoát, thanh khoản không thoả mãn về việc cổ phiếu tạo đáy. Và với lượng kẹt hàng gần 5 tháng trên vùng giá 35-40 thì khi giá hồi, lượng hàng này sẵn sàng đè bẹp tất cả nỗ lực tăng giá.

Góc nhìn cá nhân. So sánh để thấy sức khoẻ của từng DN, vì nếu để phân tích và đứng 1 mình thì thấy DN nào cũng đang cố gắng làm, đem lại lợi nhuận, tốt.

DBC mình không tham gia với nhịp này nữa.

để ý kĩ dòng tiền trong phiên sẽ thấy rõ. mặc dù giá có giảm ko ngoài xu hướng chung vnindex nhưng các lệnh bán bắt đầu dần bị hấp thụ hết rồi. can cung thì sẽ lại bay hơn TT thôi. DBC thủng hỗ trợ hẹo rồi

Dựa vào những gì DN làm được, định hướng và tốc độ tăng trưởng vừa qua. Ý chí doanh nghiệp và lãnh đạo của doanh nghiệp cũng là một yếu tố quan trọng nữa.

định hướng 2025, BAF trở thành top 3 doanh nghiệp hoàn thiện chuỗi 3F.

Là doanh nghiệp mới 2017 nhưng thương hiệu BAF nằm trong 10 thương hiệu hàng Việt tốt vì quyền lợi người tiêu dùng 2021.

Dự kiến trong tương lai, mở 1500 cửa hàng SIba Food, và 15.000 quầy Meat SHop. Và theo đó thì số lượng thịt heo tiêu thụ ~ 6 triệu heo bằng với lượng tiêu thụ của CP bây giờ.

=> lợi thế của BAF.

Lãnh đạo của BAF và BAF nằm trong hệ sinh thái Tân Long Group

…

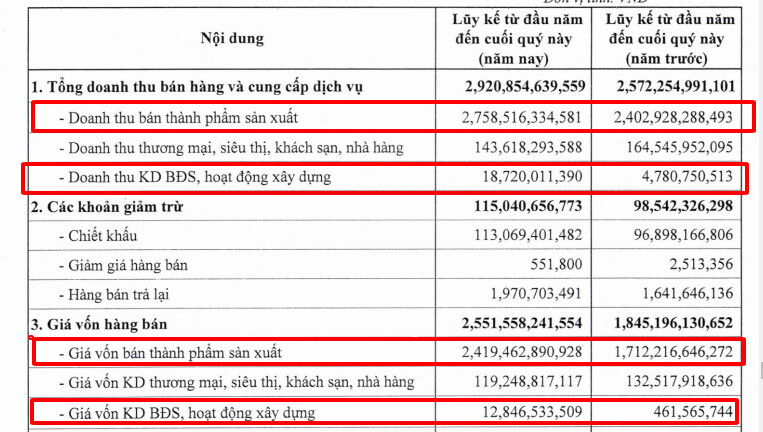

Trong quý 1/2022: DBC có DT bán thành phẩm sản xuất: lợi nhuận mảng này giảm từ BLN 12,29%, năm ngoái là 28,7%.

báo cáo tài chính quý 1 của DBC

Trong khi mảng sản xuất và thương mại của BAF, doanh thu tăng mạnh, +74,61% (+144 tỷ đồng). Biên lợi nhuận tăng và duy trì 29,07 %.