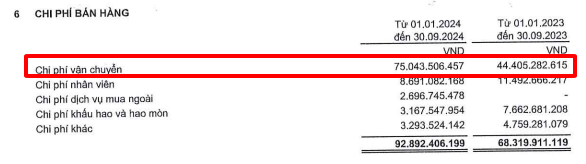

Chi phí vận chuyển tính riêng quý 3.2024 là 60 tỷ trong khi cộng cả q1.2/2024 thì đc khoảng 16 tỷ

Quý 3 này BAF vẫn chuyển heo bằng máy bay hả ta

Máy bay cũng ko đến mức đó đâu b ![]() , chi phí vận chuyển theo tìm hiểu tăng là do:

, chi phí vận chuyển theo tìm hiểu tăng là do:

-

Năm 2024 BAF đưa vào vận hành 8 trại, đáng chú ý đưa vào vận hành cụm siêu trang trại Hải Đăng (5.000 nái + 60.000 thịt) trong quý 2 và cụm trại lớn nhất miền Bắc - Hải Hà (5.000 nái + 60.000 thịt) trong quý 3. Do đó, diễn ra việc tăng cường luân chuyển heo từ các trại, từ đó làm tăng chi phí vận chuyển .

-

BAF Nâng cấp công suất nhà máy TACN đảm bảo cho tổng đàn. Tổng đàn trong năm tăng 66% lên gần 500.000 con do đó tăng chi phí luân chuyển cám đến các trang trại cho heo

-

Nhập thêm giống heo từ Pháp

Vậy chắc chỉ xảy ra ở quý 3 này thôi bác nhỉ ?

Quý 4 mà về lại bình thường thì lợi nhuận lên phải biết nhỉ ?

Cũng ko hẳn quý 4 khả năng vẫn cao thôi b , BAF đang mở rộng quy mô chi phí tăng là bth mà b , quan trọng là mở rộng chiếm lĩnh thị phần .

Q4 này nó thêm 2 trại khá to nhỉ ?

Nếu vậy thì chắc vẫn sẽ duy trì cái chi phí vận chuyển như thế, hi vọng doanh thu, lợi nhuận cover được

Như lúc trước có từng ấy trại từng ấy lợn , chi phí vận chuyển duy trì ở mức thấp. Nhưng khi số lượng trại tăng lên , số lượng tổng đàn tăng thêm,… thì rõ ràng chi phí bỏ ra cũng phải nhiều hơn

Đúng r b , kỳ vọng ở doanh thu mảng chăn nuôi có tăng trưởng hay ko thôi. Doanh thu tăng trưởng chứng tỏ sản lượng SX được mở rộng, thị phần được tăng lên mà với DN như BAF câu chuyện thị phần ms là quan trọng .

BAF này mình thấy khá oke, nhưng mọi người chú ý là P/E con này đang hơi bị ảo nhé

P/E cao đoạn này là do EPS của nó những năm gần đây rất thấp, so với giai đoạn đỉnh là 4000 đồng/cp ở thời kỳ đỉnh

Với BAF ko nhìn vào PE vì sao thứ nhất BAF là DN mới , đang trong quá trình mở rộng SX kinh doanh cụ thể là từ trading nông sản → chăn nuôi , lợi nhuận hằng năm chưa ổn định nên dùng PE đánh giá là không có ý nghĩa , thứ 2 không có tiêu chuẩn cho PE ở đây mỗi ngành nghề thị trường sẽ trả theo kỳ vọng một mức PE khác nhau. Như bọn công nghệ PE n rất cao nhưng P vẫn cứ tăng . Do vậy tuỳ từng DN mới cần phải nhìn vào PE

Vậy dùng gì để đánh giá BAF , đối với DN tiềm năng tăng trưởng cao trong 1 ngành mang tính chu kỳ như BAF thì nên dùng PS. PS là phù hợp cho doanh nghiệp dạng tập trung vào gia tăng doanh thu và thị phần chứ lợi nhuận không phải là ưu tiên lớn nhất. Sau khi chiếm lĩnh thị phần thì lúc đó mới cover lại lợi nhuận.

Tất nhiên bác, thì em đang so với PE trong ngành và chính nó của quá khứ đó bác, đâu so đâu xa

Trong khi đó ở BAF dthu mảng chăn nuôi đang tăng trưởng 1 cách rõ rệt

tổng đàn tăng nhanh kéo theo tốc độ tăng trưởng trang trại, nhà máy, chuỗi bán lẻ cũng tăng theo… Ở các công ty có tốc độ tăng trưởng cao P/S sẽ được trả với mức cao do kỳ vọng trong tương lai kinh doanh sẽ có sự đột biến lúc đó price sẽ đi cùng với sự nở ra của sale .

Với ngành chăn nuôi thì dùng PE ngành cũng ko hợp lý vì nếu thế chỉ so sánh được vs DBC , dùng PE trung vị là hợp lý nhất nhưng nếu b dùng PE để đánh giá thì giá này của BAF lại thành đắt

Vâng, em đang nói vấn đề là PE doanh nghiệp đang bị ảo, nên các bác nào dùng PE để định giá thì sẽ thấy BAF khá hấp dẫn, nên cẩn trọng khi dùng PE

mà PE tb ngành thị trường trả cho nhóm chăn nuôi cũng ko rẻ đâu đó khoảng 20-22 dùng PE là dở đó