Đã từ khá lâu rồi tôi không tìm được một cổ phiếu tăng trưởng ưng ý cho đến khi cầm được bản cáo bạch của BAF trên tay, ngay khi đọc hết các thông tin về nó tôi đã biết rằng đây chính là cổ phiếu mà mình đang chờ đợi – Một công ty siêu tăng trưởng trong một ngành nghề ít được chú ý.

Với kinh nghiệm nhiều năm trong nghề đầu tư đã mách bảo tôi rằng đây chính là 1 Bluechip trong tương lai rất gần, một cơ hội đầu tư không thể bỏ qua với bất kì nhà đầu tư nào. Lập topic này tôi mong muốn có thể chia sẻ đến tất cả mọi người những hiểu biết của tôi về BAF cho đến hiện tại, hi vọng tạo ra một nơi để anh em trao đổi , cùng giúp đỡ nhau.

1. TỔNG QUAN CHUNG:

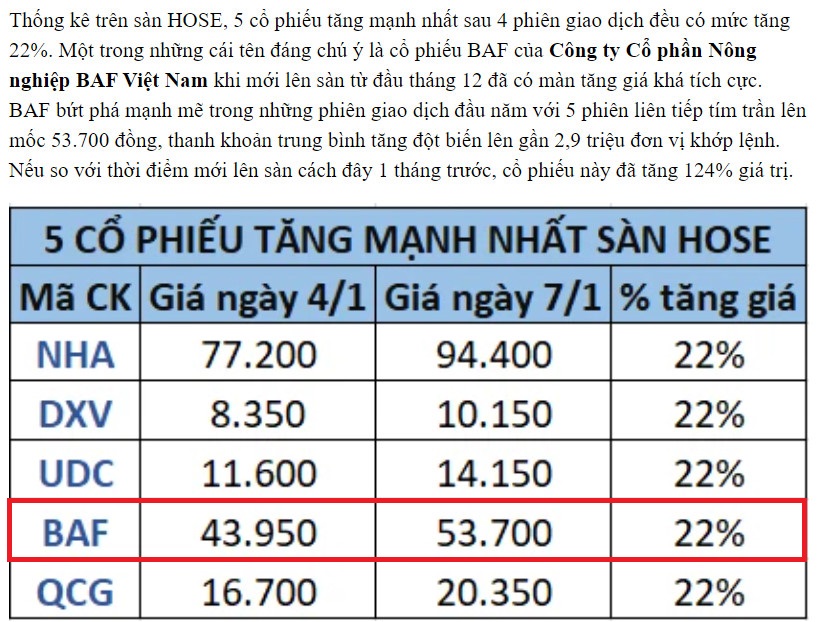

- Tổng quan ngành chăn nuôi : Theo báo cáo từ Tổng cục Thống kê, tháng 9, tổng số heo đã tăng 3,8% so với cùng kỳ năm ngoái. Ước tính 9 tháng đầu năm, sản lượng thịt heo hơi xuất chuồng đạt 3.06 triệu tấn, tăng 5% so với cùng kỳ năm trước. Hiện giá heo dao động trong khoảng 45.000 – 51.000 đồng/kg.Trong những tháng cuối năm thường giá heo sẽ tăng do nhu cầu tăng theo mùa vụ.

- CTCP Nông nghiệp BAF Việt Nam :

-

Core Business của BAF đang dần chuyển từ thương mại nông sản, nguyên liệu sản xuất thức ăn chăn nuôi sang chăn nuôi heo theo mô hình 3F “ FEED-FARM-FOOD ” với tiêu chí “ Từ nông trại tới bàn ăn” .

-

BAF có 15 trang trại chăn nuôi ( 5 trang trại tự xây và 10 trang trại đi thuê) cả trong nước và Myanmar, 3 nhà máy sản xuất cám với tổng công suất lên tới 454.000 tấn / năm sẽ không chỉ còn phục vụ nội bộ mà sẽ đóng góp vào cơ cấu doanh thu.

-

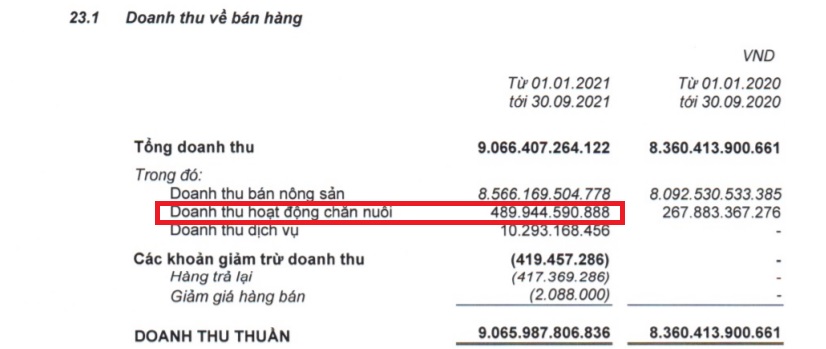

9T/2021,công ty ghi nhận doanh thu đạt 9.066 tỷ đồng, lãi sau thuế đạt 245 tỷ đồng. KQKD chỉ riêng 9 tháng đầu năm đã tăng trưởng gấp 400% so với cả năm ngoái.

2. LỢI THẾ CẠNH TRANH :

-

Động lực tăng trưởng đến từ mô hình chăn nuôi heo 3F :

-

Mảng FEED:

● Thức ăn chăn nuôi: Với quy mô 3 nhà máy cám lên tới 454.000 tấn/năm, dự kiến sẽ đảm bảo đủ nguồn cung thức ăn cho chuỗi các cơ sở chăn nuôi của BAF trong tương lai.

● Nhà máy cám Phú Mỹ tại Vũng Tàu công suất 54 nghìn tấn/năm đã đi vào hoạt động và chỉ phục vụ nhu cầu nội bộ.

● Nhà máy cám ở Tây Ninh với công suất 200.000 tấn/năm đi vào hoạt động từ tháng 12/2021.

● Nhà máy cám ở Nghệ An có công suất 200.000 tấn/năm đang trong quá trình xây dựng và sẽ sớm đi vào hoạt động .

- Mảng FARM:

● Giống chăn nuôi : BAF có thế mạnh về giống chăn nuôi bởi DN đã ký kết thành công độc quyền giống heo cụ kỵ từ Tập đoàn Genesus – Canada, một trong 3 tập đoàn hàng đầu về di truyền trên thế giới, đây cũng là điểm khác biệt về chất lượng giống của BAF với các DN cùng ngành.

● Trang trại : BAF hiện có 14 trại heo thịt và heo giống hoạt động trải dài khắp các tỉnh thành trên cả nước: Bình Phước; Bà Rịa – Vũng Tàu; Bình Thuận; Bình Dương, Hòa Bình… Và sẽ mở rộng lên 40 trang trại trong vài năm tới.

● Tổng sản lượng heo dự kiến bán ra thị trường năm 2021 là 260.550 con, trong đó heo giống bố mẹ là 6.240 con, heo thịt 250.470 con, heo bán loại 3.840 con.

● Doanh thu dự kiến đạt 1.585.246 triệu đồng, lợi nhuận trước thuế đạt ít nhất 430.051 triệu đồng.

● Quy mô trong vòng 3-5 năm tới:

○ Với mức giá vốn vào khoảng 35 nghìn/kg, giá bán heo đang 55.000/kg và giả sử có giảm về mức 50.000 thì BAF vẫn có thể lãi 1.5 triệu đồng/con. Quy mô trong vòng 3 năm tới dự kiến cung cấp 1.000.000 heo thịt thương phẩm thì lợi nhuận đạt được dự kiến vào khoảng 1500 tỷ đồng.

○ Mục tiêu đến năm 2025 đạt 2000000 heo thịt thì lợi nhuận đạt 4500 tỷ đồng là hoàn toàn có thể với quy mô 35-40 trang trại.

● Sử dụng hệ thống Silo trung tâm hạn chế xe chạy trực tiếp vào trại nên hạn chế lây lan dịch bệnh.

● Xây dựng nhà tiền chế sẽ rút ngắn được thời gian thi công

→ con heo đưa ra sớm sẽ chiếm lĩnh được thị trường nhanh hơn, tạo đòn bẩy bán hàng.

- Mảng FOOD :

● Hệ thống giết mổ: sử dụng công nghệ của Châu Âu (Hà Lan/ Đan Mạch) với tổng số vốn đầu tư lên tới 300 tỷ để chế biến thực phẩm với công suất: 2.000 con/ ngày và dự kiến sẽ tăng lên 4.000 con/ ngày.

● Kênh phân phối: cung cấp độc quyền cho chuỗi siêu thị Siba Food ( BAF góp vốn 49%) với 15 cửa hàng tại TP HCM và Hà Nội.

❖ Sự thay đổi tích cực trong cơ cấu Doanh thu, chi phí vốn và biên lợi nhuận:

-

Chi phí lớn nhất của ngành chăn nuôi là thức ăn chăn nuôi. BAF đang dần giải được bài toán này khi lợi thế của BAF là nó buôn nguyên liệu thức ăn chăn nuôi từ nước ngoài về bán cho các cty VN. Doanh nghiệp hiện nay đang dần tự chủ việc sản xuất thức ăn chăn nuôi với chi phí vốn rất thấp.

-

Doanh thu của BAF đang dần nâng tỷ trọng mảng chăn nuôi lên rõ rệt từ quý 3/2021. Doanh thu chăn nuôi 9T/2021 đạt 489 tỷ đồng, tăng gần gấp đôi so với cùng kỳ năm ngoái.

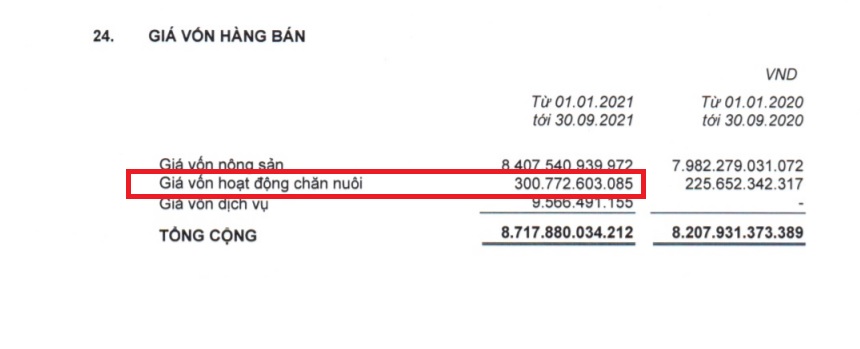

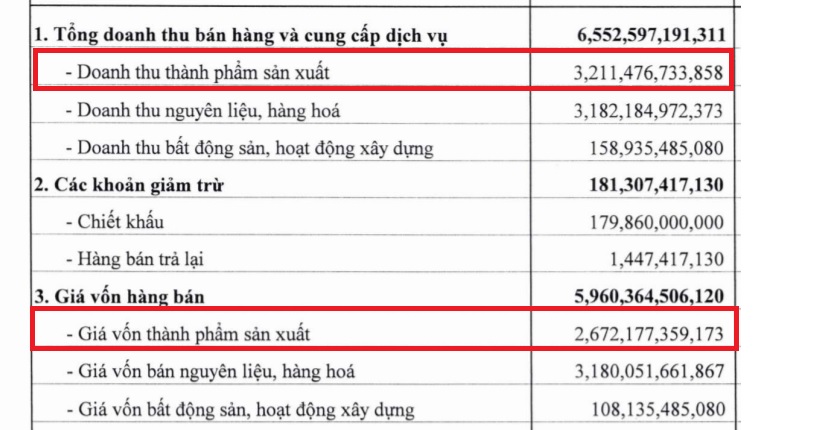

- Biên lợi nhuận mảng sản xuất của BAF ở mức 38.7%, cao hơn hẳn DBC ( 21,7%) do khả năng kiểm soát chi phí đầu vào của doanh nghiệp được cải thiện :

(nguồn: BCTC quý 3/2021 của BAF)

(Biên lợi nhuận của DBC chỉ đạt có 21.7%.

Nguồn: BCTC quý 3/2021 của DBC)

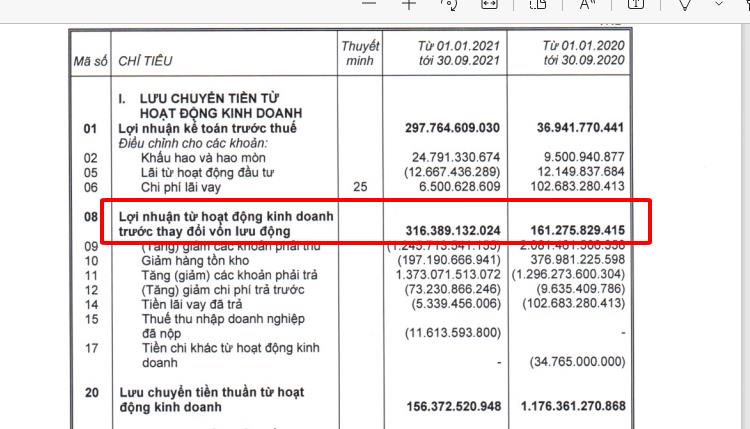

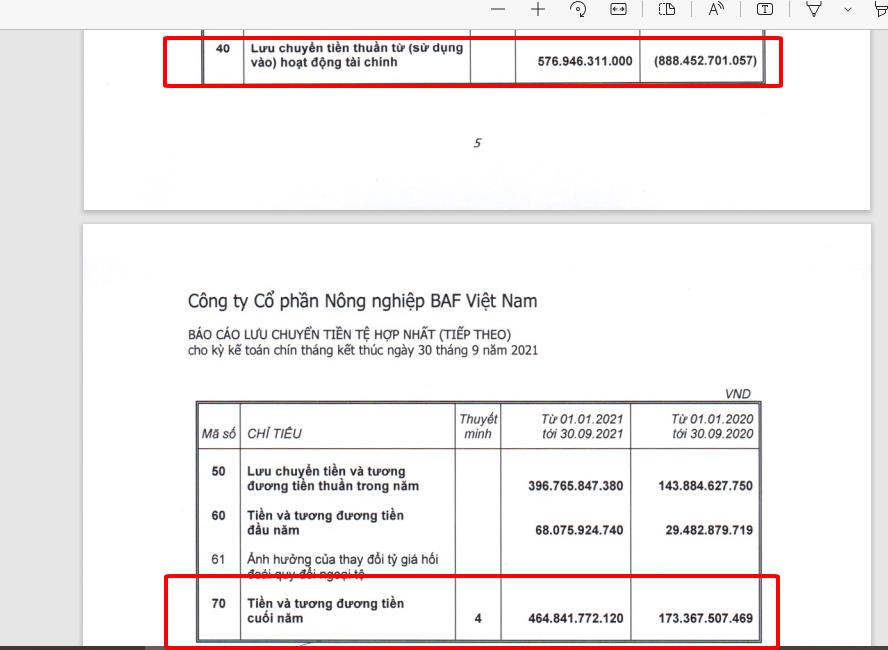

- Dòng tiền từ hoạt động kinh doanh cũng liên tục cho thấy sự tăng trưởng dương trong 9T/2021 , cộng với dòng tiền từ hoạt động phát hành cổ phiếu đã đẩy khỏan tiền và các khoản tương đương tiền tăng mạnh gấp 4 lần so với cùng kỳ.

❖ Tốc độ tăng trưởng trong vòng 5 năm tới hoàn toàn có thể vượt qua DBC bởi:

-

Với kế hoạch đạt khoảng 30.000 tỷ doanh thu với quy mô lên tới 35 trang trại trong khi đó DBC cũng đề ra 25-30.000 tỷ. Điểm khác biệt giữa 2 DN nằm ở chỗ BAF dồn toàn lực vào phát triển heo còn DBC còn phát triển thêm về gia cầm, dầu ăn,…nên kế hoạch về mảng nuôi heo này của BAF hoàn toàn có thể đạt được.

-

Thị trường phân phối sản phẩm của BAF sẽ rộng hơn khi SIBA FOOD mở rộng mảng lưới cửa hàng lên đến 20.000 cửa hàng vào năm 2025.

-

Vốn điều lệ của BAF dự kiến trong 5 năm tới sẽ tăng lên 8000 tỷ .

3. Đánh giá ban lãnh đạo :

-

Ban lãnh đạo của BAF là các giáo sư tiến sĩ ngành sinh học, di truyền học .

-

Để đánh giá ban lãnh đạo với NDT thì vẫn còn cần xem xét các chính sách chi trả cổ tức sau khi cổ phiếu lên sàn.

-

Tầm nhìn và chiến lược của ban lãnh đạo cũng đang có xu hướng thay đổi tích cực khi tái cơ cấu lại hoạt động kinh doanh, đẩy mạnh phát triển thị trường chăn nuôi, hạ dần tỷ trọng của hoạt động sản xuất nông sản, giúp biên lợi nhuận và lợi nhuận ròng của công ty liên tục tăng trưởng vượt trội so với các đối thủ trong ngành .

(Continue……………)