Trong bài trước, chúng ta đã làm rõ vai trò thiết yếu của Báo cáo tài chính (FS) và Phân tích báo cáo tài chính (FSA): Đó là để cung cấp thông tin minh bạch, hữu ích cho nhà đầu tư, chủ nợ,… dùng để đánh giá hiệu suất, vị thế tài chính của doanh nghiệp, từ đó đưa ra quyết định đầu tư hoặc cấp tín dụng một cách có cơ sở. Nhưng FS dưới dạng báo cáo thường niên chỉ là snapshot, nó không đủ để phản ánh đầy đủ mọi biến động của doanh nghiệp trong kỳ, bối cảnh thị trường, quyết định quản trị, các rủi ro tiềm ẩn. Vì vậy, để có cái nhìn toàn diện và kịp thời hơn, nhà đầu tư cần khai thác thêm các nguồn dữ liệu bổ sung mà bài này sẽ đề cập chi tiết.

1. Giải Trình Kết Quả Kinh Doanh (Management’s Discussion & Analysis - MD&A)

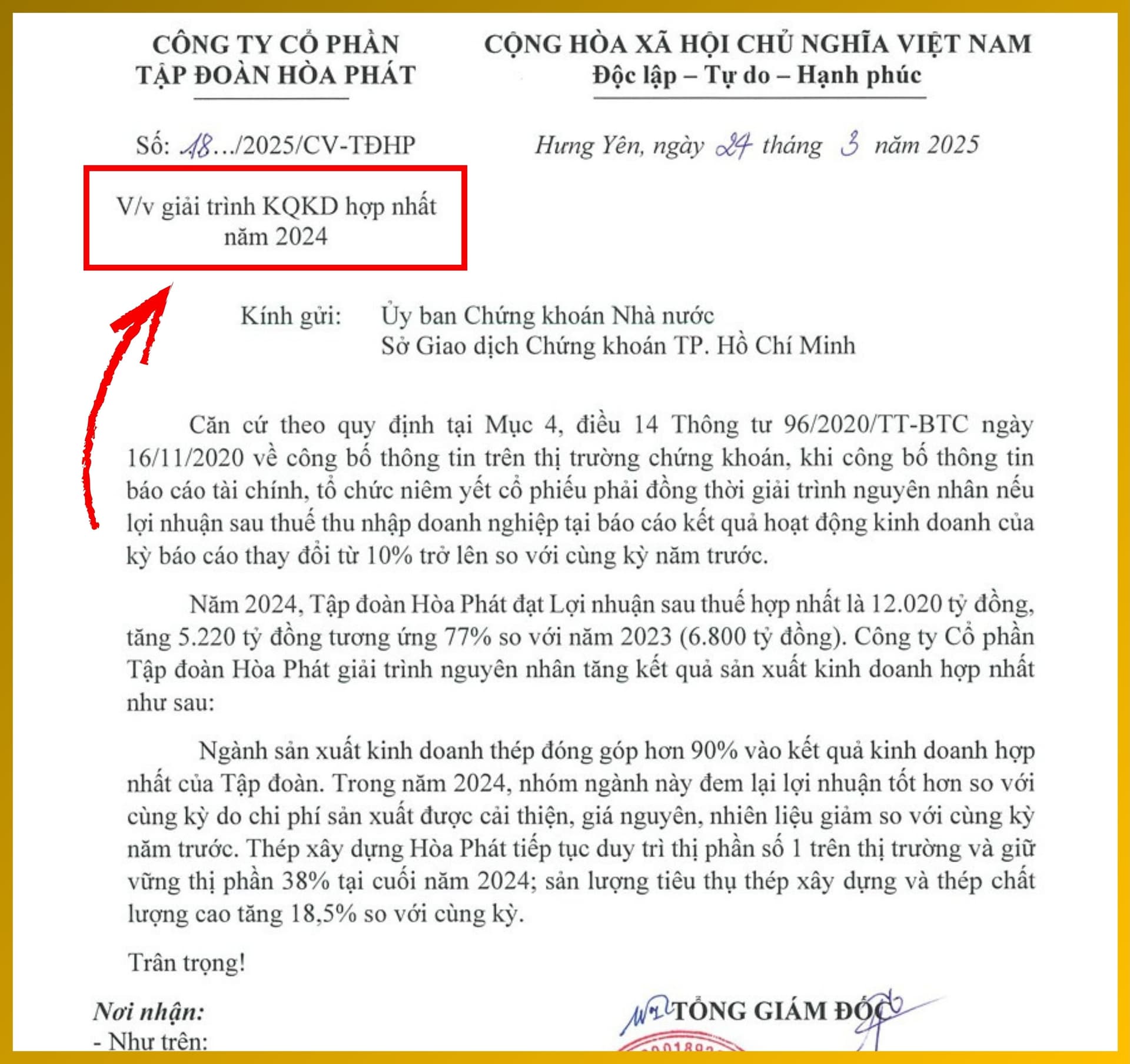

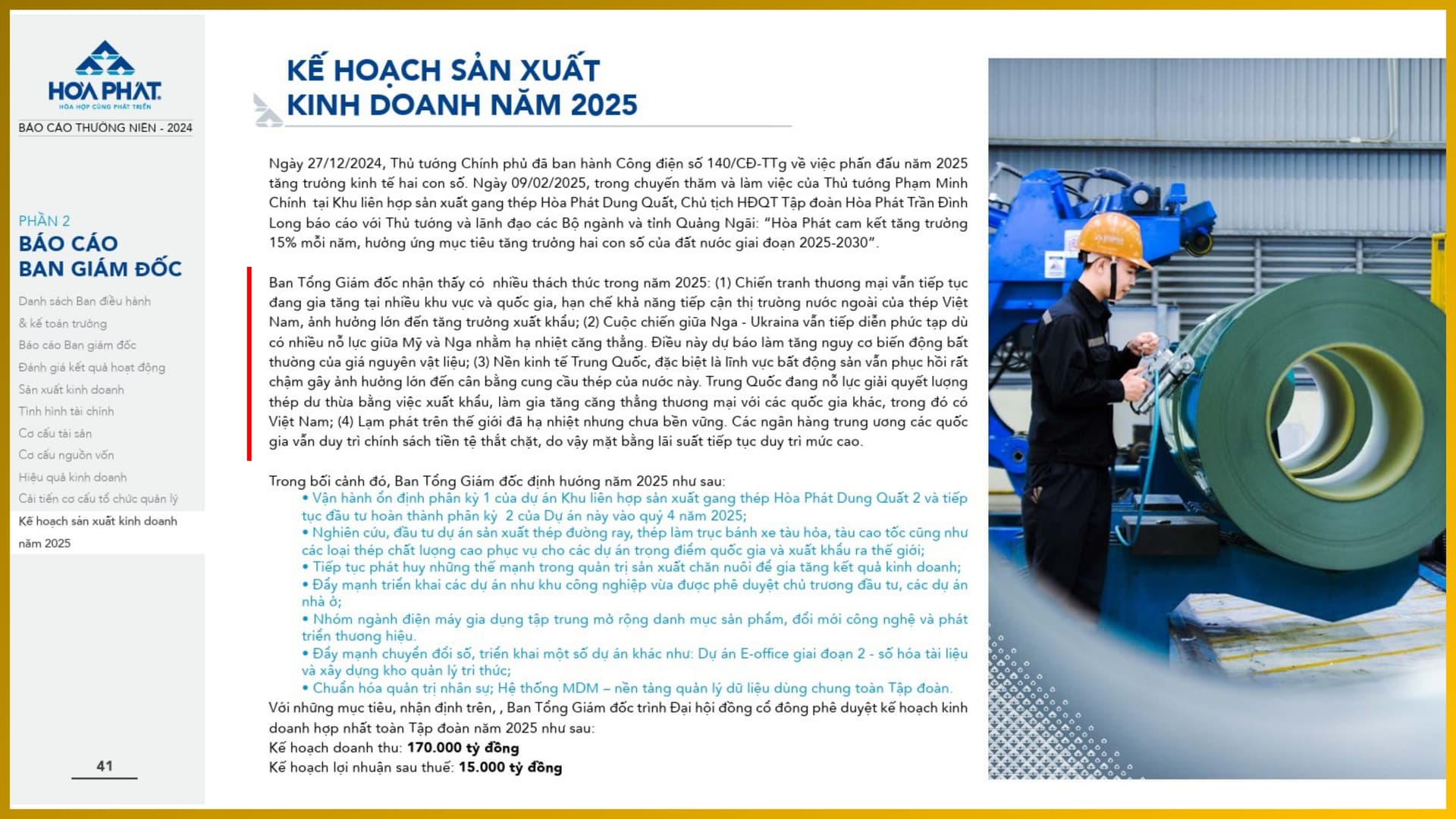

MD&A là phần giải trình kèm theo báo cáo tài chính, thường trong các hồ sơ như 10-K, 10-Q (sẽ được giới thiệu ở phần sau), giúp ban lãnh đạo trình bày góc nhìn về hiệu quả kinh doanh, dòng tiền, nợ phải trả, các biến động tài chính, rủi ro, và các yếu tố ảnh hưởng đến doanh nghiệp.

MD&A giúp nhà đầu tư nhìn về “phía hậu trường”: hiểu rõ nguyên nhân đằng sau các con số. Ví dụ tại sao doanh thu tăng/giảm, chi phí biến động, việc đầu tư mới, nợ phát sinh, điều mà chỉ nhìn FS không thể biết được.

Đối với các công ty đại chúng ở Mỹ, Ủy ban Giao dịch và Chứng khoán Hoa Kỳ (SEC) yêu cầu MD&A thảo luận về các vấn đề như tác động của lạm phát, nghĩa vụ nợ ngoại bảng (off-balance sheet obligations) , và các cam kết hợp đồng. MD&A cũng thảo luận về các chính sách kế toán liên quan đến các đánh giá quan trọng của ban quản lý, các dự đoán về tương lai (forward-looking expenses) , và việc thanh lý hoặc thoái vốn.

MD&A bản chất là quan điểm của ban lãnh đạo về triển vọng ngành hay triển vọng của doanh nghiệp. Vì vậy thông thường, MD&A sẽ là một phần đính kèm của báo cáo tài chính (quý hoặc cả năm) và được coi như là phần giải trình kết quả kinh doanh của kỳ đó. Tuy nhiên, trong thực tế chúng ta vẫn có thể tham khảo thêm quan điểm của ban lãnh đạo trong báo cáo thường niên, thậm chí đây còn là một trong những phần được đọc nhiều nhất.

2. Báo Cáo Kiểm Toán (Auditor’s Report)

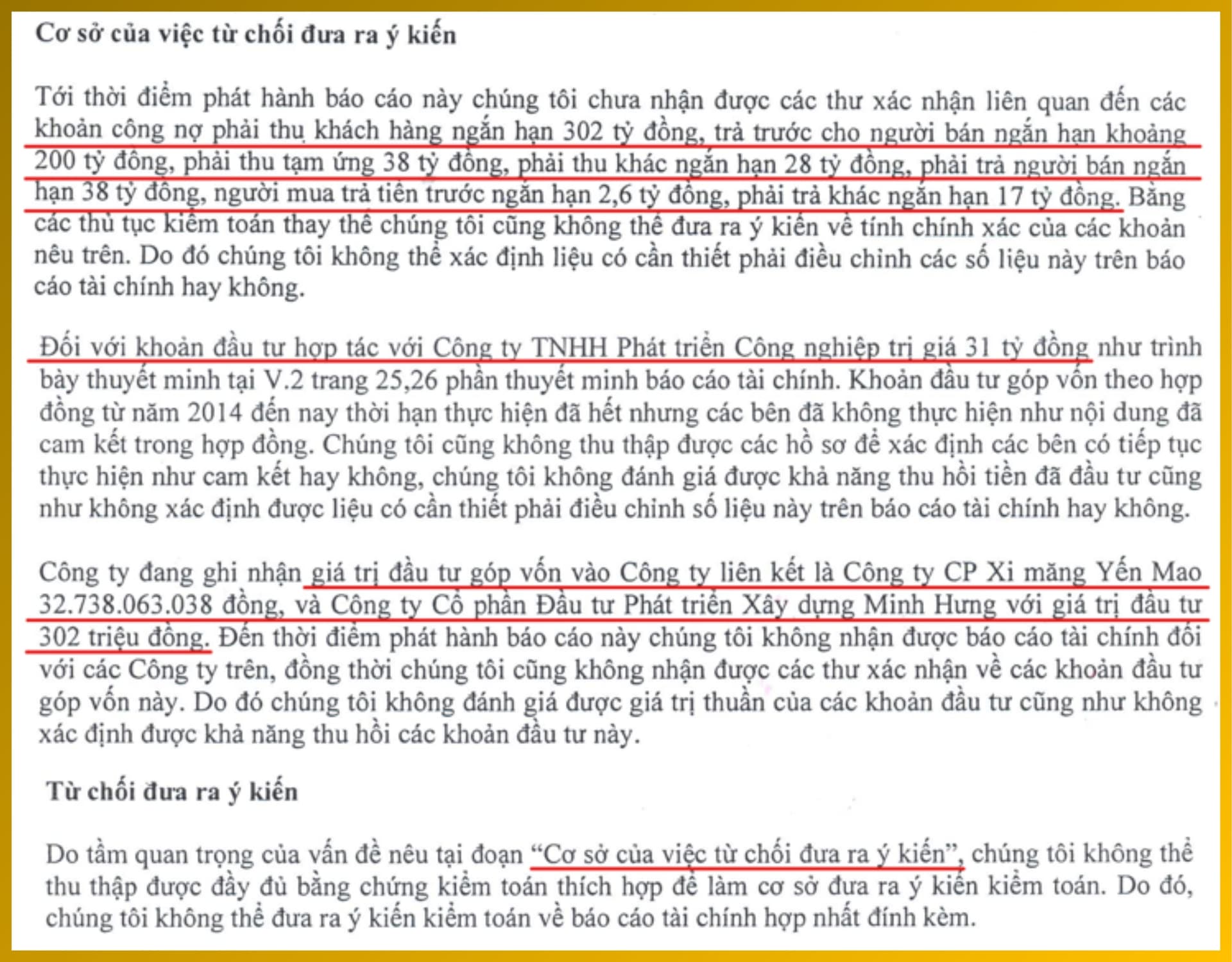

Báo cáo kiểm toán (tên gọi đầy đủ là Báo cáo kiểm toán độc lập) thường gồm khoảng 2-4 trang trong báo cáo tài chính (kiểm toán / soát xét). Trong quy trình phân tích báo cáo tài chính, ý kiến kiểm toán đóng vai trò như “con dấu chứng thực” cho tính trung thực và độ tin cậy của số liệu. Nếu kiểm toán đưa ra Ý kiến ngoại trừ (Qualified Opinion), Ý kiến trái ngược (Adverse Opinion), Từ chối đưa ra ý kiến (Disclaimer of Opinion), hoặc cảnh báo về khả năng hoạt động liên tục của doanh nghiệp, điều này ảnh hưởng sâu sắc đến cách đánh giá của nhà đầu tư về các số liệu trên báo cáo tài chính.

Báo cáo kiểm toán được chấp nhận toàn phần thường bao gồm các phần: Trách nhiệm của Ban giám đốc, Trách nhiệm của Kiểm toán viên, Ý kiến của Kiểm toán viên. Trường hợp, kiểm toán viên xét thấy báo cáo tài chính có nhiều điểm trọng yếu cần phải cảnh báo cho cổ đông thì sẽ có thêm các phần như: Vấn đề cần nhấn mạnh (Critical Audit Matter - CAM), Từ chối đưa ra ý kiến, Cơ sở của việc từ chối đưa ra ý kiến, Ý kiến kiểm toán ngoại trừ, Cơ sở của ý kiến kiểm toán ngoại trừ,…

Vì vậy, kiểm tra báo cáo kiểm toán - kiểm soát chất lượng dữ liệu - là bước cần thiết trước khi dùng số liệu để ra quyết định.

Giải thích thêm một số thuật ngữ Báo cáo kiểm toán:

- Vấn đề cần nhấn mạnh (CAM) về bản chất là Ý kiến chấp nhận toàn phần (Unqualified Opinion) vì vấn đề nêu ra không ảnh hưởng đến ý kiến của kiểm toán.

- Ý kiến ngoại trừ (hay Ý kiến chấp nhận từng phần ) là khi có sai sót trọng yếu, ví dụ vấn đề hạch toán, phân loại, thuyết minh, hoặc thiếu bằng chứng cho một khoản mục nào đó, nhưng không có tính lan toả nên không làm toàn bộ báo cáo tài chính bị đáng ngờ —> Doanh nghiệp bị 3 ý kiến ngoại trừ liên tiếp sẽ bị huỷ niêm yết.

- Trường hợp nghiêm trọng hơn là Ý kiến trái ngược khi kiểm toán kết luận rằng báo cáo tài chính chứa sai sót trọng yếu và có tính lan toả đến các khoản mục khác khiến báo cáo tài chính không phản ánh đúng thực trạng tài chính của doanh nghiệp —> Doanh nghiệp sẽ bị huỷ niêm yết.

- Ngoài ra, còn một trường hợp doanh nghiệp bị huỷ niêm yết vì ý kiến kiểm toán nữa là Từ chối đưa ra ý kiến (hay Ý kiến từ chối ). Khi kiểm toán không thể thu thập đủ bằng chứng kiểm toán phù hợp và thỏa đáng, do bị hạn chế phạm vi kiểm toán, doanh nghiệp không cung cấp tài liệu, sổ sách bị thiếu, hoặc có sự cản trở khác, khiến kiểm toán không thể xác nhận tính đúng đắn của báo cáo tài chính. Nếu kiểm toán không biết thì có quyền không đưa ra ý kiến —> Doanh nghiệp cũng sẽ bị huỷ niêm yết.

3. Hồ Sơ Nộp Cho Cơ Quan Giám Sát Chứng Khoán Khác

Cơ quan giám sát chứng khoán ở Việt Nam chính là Uỷ ban Chứng khoán Nhà nước (SSC), trực thuộc Bộ Tài Chính, còn ở Mỹ sẽ là Ủy ban Giao dịch và Chứng khoán Hoa Kỳ (US. Securities and Exchange Commission - SEC) độc lập với Chính phủ (tức là không trực thuộc Bộ ban ngành nào cả).

Các hồ sơ này là tập hợp các tài liệu mà doanh nghiệp buộc phải nộp cho SEC, để công bố thông tin tài chính, hoạt động, quản trị, sự kiện nhằm đảm bảo tính minh bạch, công bằng cho thị trường chứng khoán. Các hồ sơ này bao gồm:

- Báo cáo thường niên (Form 10-K): Đây là báo cáo toàn diện của doanh nghiệp công khai ở Mỹ: bao gồm mô tả hoạt động kinh doanh, hệ thống các công ty con công ty liên kết, thị trường, rủi ro (risk factors), báo cáo tài chính đã kiểm toán, góc nhìn của ban lãnh đạo (MD&A), chi tiết về ban lãnh đạo, thù lao lãnh đạo, sở hữu, giao dịch liên quan, nợ, tài sản, các tranh chấp pháp lý,… Ngoài ra ở Việt Nam, Form 10-K còn có thể hiểu là Báo cáo tài chính cả năm đã kiểm toán.

- Báo tài chính quý (Form 10-Q) : Báo cáo 10-Q chứa thông tin tài chính (thường chưa kiểm toán) bao gồm bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ, phân tích tạm thời (MD&A) cho mỗi quý (đây là là phần giải trình kết quả kinh doanh trong kỳ Tân đã đề cập ở trên) . Doanh nghiệp Mỹ phải nộp tối thiểu 3 lần/năm (quý 1-3) còn quý 4 thường được trình bày Form 10-K luôn. Đối với các doanh nghiệp Việt Nam thì Báo cáo tài chính quý 1 và 3 thì không cần kiểm toán nhưng báo cáo tài chính bán niên thì phải được kiểm toán soát xét. Vì vậy theo Tân thì Form 10-Q ở Mỹ sẽ không tương đương với Báo cáo tài chính bán niên soát xét ở Việt Nam.

Kiểm toán (Audit) là kiểm tra, thu thập bằng chứng, và đưa ra ý kiến về việc báo cáo tài chính có phản ánh trung thực và hợp lý hay không. Đảm bảo tính hợp lý tức là cung cấp độ tin cậy cao hơn về tính chính xác và trung thực của báo cáo, dù không thể bảo đảm không có sai sót không trọng yếu.

Soát xét (Review) là kiểm tra đơn giản, nhanh, chi phí thấp, đảm bảo tạm thời - phù hợp với báo cáo giữa niên độ; nhưng độ tin cậy thấp hơn kiểm toán. Soát xét mang tính xác nhận sơ bộ giúp doanh nghiệp, nhà quản lý hay bên thứ 3 có cái nhìn tương đối về tính hợp lý của báo cáo, nhưng không đủ để đảm bảo tất cả thông tin là chính xác, đầy đủ và không có sai sót trọng yếu.

- Công bố thông tin bất thường / Sự kiện thay đổi quan trọng (Form 8-K) : Nộp bất cứ khi nào có sự kiện quan trọng, sự kiện đột biến cần công bố (material events) trong khoảng giữa các kỳ báo cáo định kỳ. Ví dụ: thay đổi lãnh đạo, mua bán / sáp nhập, thay đổi kiểm toán, phát hành thêm cổ phiếu mới (phân biệt phát hành lần đầu của Form S-1 bên dưới) , kiện tụng lớn, phá sản,…. Mục đích là đảm bảo thông tin được công bố kịp thời cho nhà đầu tư.

- Đăng ký chào bán chứng khoán ra công chúng (Form S-1) thường dùng khi doanh nghiệp muốn IPO hoặc phát hành chứng khoán (cổ phiếu hoặc trái phiếu) ra công chúng. Form S-1 chứa thông tin về mô hình kinh doanh của doanh nghiệp, tình hình tài chính, phương án sử dụng vốn, rủi ro, quản lý, cổ đông lớn, định giá, phương thức phân phối, điều kiện phát hành,… Cho phép nhà đầu tư đánh giá trước khi mua. Theo luật của Mỹ, Form S-1 sử dụng để phát hành cổ chứng khoán ra công chúng và phần lớn của Form S-1 (Part I) tương đương với Bản cáo bạch (prospectus) mà nhà phát hành gửi cho nhà đầu tư.

Part I của Form S-1 (chính là Bản cáo bạch) chứa các thông tin mà nhà đầu tư cần biết trước khi mua: mô hình kinh doanh, rủi ro, phương án sử dụng vốn, định giá, quyền lợi, điều kiện phát hành,…

Part II của Form S-1 (Non-prospectus info) thì chứa các thông tin bổ sung (phụ lục, tài liệu đính kèm, bảng biểu, thông tin việc bán chứng khoán gần đây mà chưa đăng ký công khai, các tài liệu pháp lý, v.v.), không phải tất cả sẽ đưa vào Bản cáo bạch công khai cho nhà đầu tư.

- Tờ trình Đại hội đồng cổ đông / Tài liệu Đại hội đồng cổ đông (Proxy Statements), ở Mỹ còn gọi là Form DEF 14A (Definitive Proxy Statement), được nộp khi doanh nghiệp tổ chức Đại hội cổ đông hoặc biểu quyết các vấn đề quan trọng. Tài liệu này bao gồm các vấn đề cần cổ đông biểu quyết (bổ nhiệm hội đồng quản trị, thù lao ban lãnh đạo, chính sách cổ tức, phê duyệt kiểm toán, phát hành thêm,…).

- Form 20-F là báo cáo thường niên mà các công ty nước ngoài niêm yết tại Mỹ (Foreign Private Issuer - FPI) phải nộp cho SEC, tương đương với Form 10-K của công ty trong nước Mỹ. Form 20-F bao gồm toàn bộ thông tin cần thiết: báo cáo tài chính đã kiểm toán, phân tích hoạt động, rủi ro, quản trị doanh nghiệp, thuyết minh chi tiết… giúp nhà đầu tư hiểu rõ công ty nước ngoài như một công ty niêm yết tiêu chuẩn.

- Form 40-F là báo cáo tương tự Form 20-F nhưng được dùng riêng cho các công ty có trụ sở tại Canada mà niêm yết tại Mỹ. Nội dung cũng bao gồm báo cáo tài chính kiểm toán, MD&A, thông tin công ty, rủi ro,… tương đương với Form 20-F hoặc Form 10-K của công ty Mỹ.

Các chữ cái K, Q, S, F trong tên các form (như 10-K, 10-Q, S-1, 20-F, 40-F,…) không hẳn là từ viết tắt vì nhiều người sẽ dễ dàng suy diễn chữ “Q” trong Form 10-Q là viết tắt của Quarter nên các ký hiệu còn lại cũng là từ viết tắt. Ví dụ với Form 10-K thì chữ cái “10-K” xuất phát từ CFR designation - tức là do mã quy định trong Code of Federal Regulations (CFR) khi luật yêu cầu báo cáo thường niên theo Exchange Act . Form S-1 thì ký hiệu “S” viết tắt của Securities Act . Còn trong từ Form 20-F, 40-F thì chữ “F” là mã định danh trong hệ thống của SEC dành cho công ty nước ngoài niêm yết tại Mỹ, F-forms tương đương 10-K đối với doanh nghiệp nội địa.

- Form 144 được nộp bởi người có ý định bán các cổ phiếu bị hạn chế chuyển nhượng (ví dụ ESOP của MWG chẳng hạn) hoặc cổ phiếu đang được nắm giữ bởi lãnh đạo doanh nghiệp.

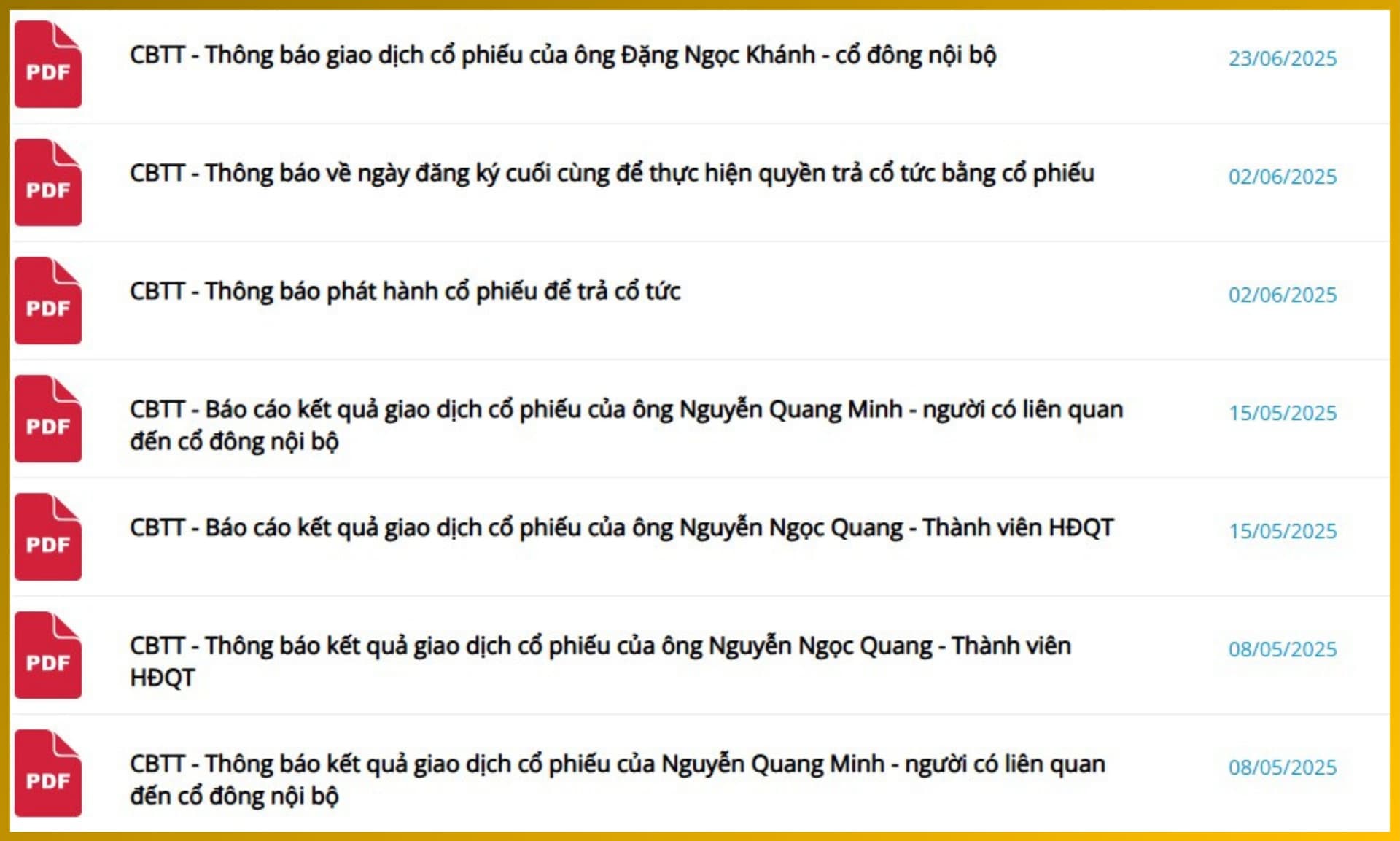

- Báo cáo giao dịch cổ phiếu của người nội bộ hoặc người có liên quan (Forms 3, 4, 5) là các biểu mẫu để báo cáo giao dịch, sở hữu nội bộ. Ở Việt Nam, không có một bộ form chuẩn giống y hệt Form 3, 4, 5 để báo cáo giao dịch nội bộ mà được yêu cầu công khai rộng rãi theo cùng cách như SEC. Các báo cáo mà Tân cho rằng tương đối giống nhất có thể kể tới như Báo cáo giao dịch cổ đông lớn hoặc cổ đông nội bộ , Công bố thông tin thay đổi sở hữu cổ đông lớn hoặc người có liên quan hay Báo cáo nội bộ (không thường niên) về thay đổi cổ đông, thay đổi quyền kiểm soát, thay đổi cấu trúc sở hữu lớn.

+ Form 3: Báo cáo lần đầu khi trở thành người nội bộ hoặc cổ đông lớn lần đầu.

+ Form 4: Báo cáo mỗi khi có thay đổi sở hữu (mua/bán cổ phiếu, quyền chọn,…) của người nội bộ, trong vòng vài ngày sau giao dịch. Nếu người nội bộ đồng thời là lãnh đạo doanh nghiệp thì phải báo cáo thêm Form 144.

+ Form 5: Báo cáo hàng năm để tổng hợp các giao dịch chưa báo cáo thay đổi trước đó hoặc giao dịch được miễn theo Form 4.

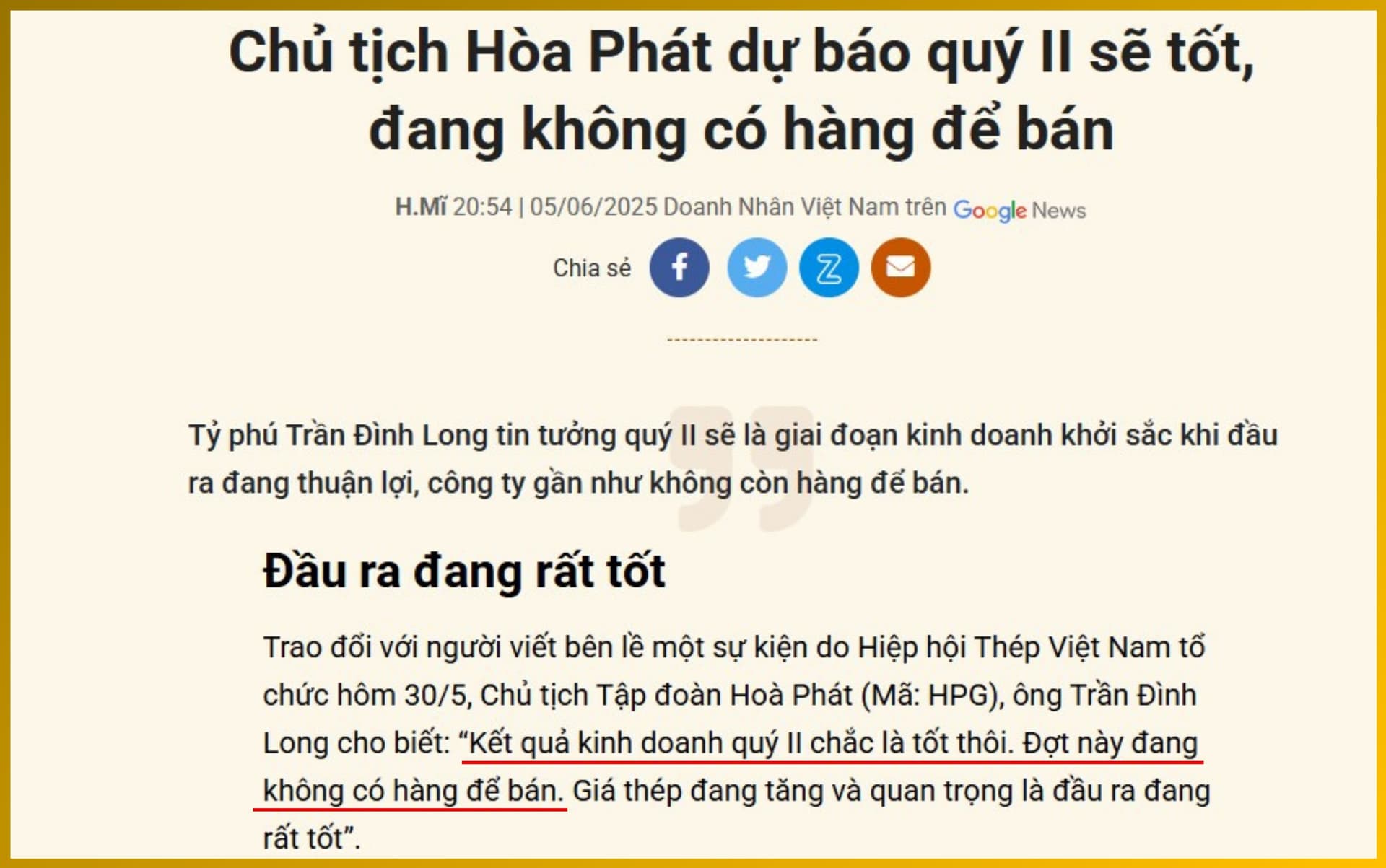

- Hướng dẫn lợi nhuận (Earnings Guidance / Earnings Releases) không phải một form chính thức với quy định bắt buộc (giống 10-K/10-Q), mà thường là thông báo lợi nhuận, dự báo kết quả hoạt động, triển vọng kinh doanh mà công ty công bố công khai cho nhà đầu tư (có thể thông qua trên phương tiện truyền thông hoặc thông cáo báo chí), thường đi kèm hoặc trước khi công bố báo cáo tài chính chính thức. Ở Mỹ, nhiều công ty vừa dùng Form 8-K (nếu release sớm) , vừa dùng conference call, thông cáo báo chí.

Tất cả hồ sơ này được nộp/tra cứu thông qua hệ thống điện tử EDGAR (Electronic Data Gathering, Analysis, and Retrieval) bằng mã Central Index Key (CIK) hoặc tên doanh nghiệp. Còn ở Việt Nam, nhà đầu tư có thể theo dõi công bố thông tin trên trang chủ của SSC.

CIK là một mã số gồm 10 chữ số, do SEC cấp cho mọi công ty, quỹ đầu tư, tổ chức khi họ bắt đầu nộp báo cáo hoặc hồ sơ trên EDGAR. Mã này sẽ được giữ cố định, một khi được gán, sẽ không thay đổi - dù công ty đổi tên hay chuyển sàn.

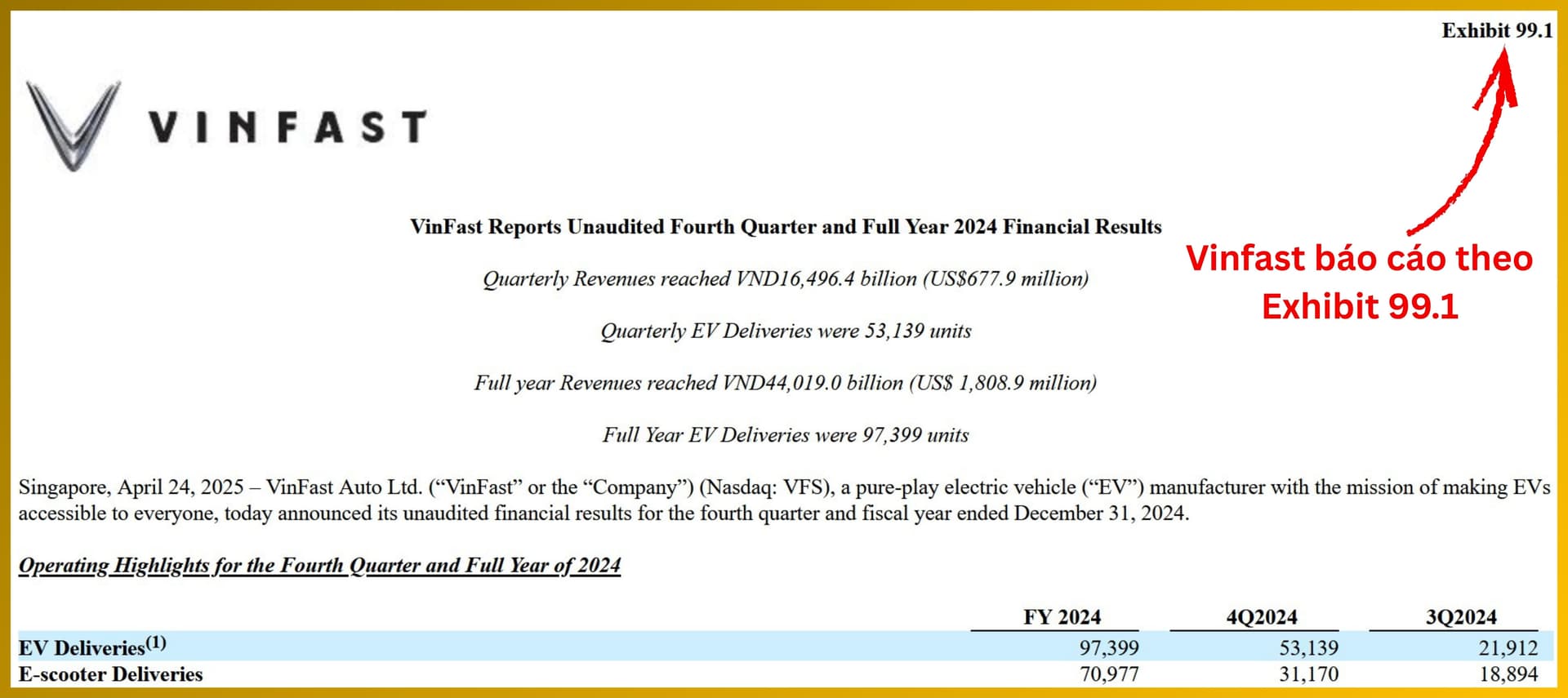

Ví dụ mã CIK của Vinfast đang niêm yết trên Nasdaq là 0001913510. Do VinFast là một FPI nên không bắt buộc phải nộp báo cáo 10-Q/10-K như công ty Mỹ mà thường dùng hình thức Form 6-K , Form F-3 , Exhibit 99.1 , hoặc Form 20-F . Lưu ý, 3 form: Form 6-K, Form F-3 và Exhibit 99.1 không được đề cập trong chương trình CFA và cũng không quá quen thuộc với thị trường tài chính Việt Nam nên Tân sẽ không đề cập chi tiết.

Form 6-K. Khác với các công ty Mỹ (dùng 10-K, 10-Q, 8-K), các FPIs dùng 6-K để công bố thông tin, không nhất thiết theo định kỳ như 10-Q.

Exhibit 99.1 thực chất là một phần đính kèm với Form 6-K (hoặc đôi khi với các hồ sơ khác). Nó thường chứa thông tin chi tiết như Báo cáo tài chính tạm thời (interim financial statements), công bố thông tin, hoặc các tài liệu cần công bố cùng lúc với 6-K. Ví dụ: Vinfast nộp Form 6-K và đính kèm Exhibit 99.1 là bản Báo cáo tài chính tạm thời chưa kiểm toán + MD&A.

Form F-3 là báo cáo đăng ký chào bán chứng khoán ra công chúng dạng ngắn mà các FPIs có đủ điều kiện dùng để đăng ký phát hành hoặc chào bán chứng khoán tại Mỹ. Tương tự Form S-1.

4. Những Nguồn Thông Tin Khác

Ngoài các nguồn thông tinđược cung cấp trực tiếp từ doanh nghiệp thì nhà đầu tư còn có thể tham khảo thêm các báo cáo phân tích từ các bên phân tích độc lập (brokerage houses, sell-side analysts) giúp cung cấp góc nhìn thứ cấp, benchmark so sánh, định giá, dự báo rủi ro & cơ hội. Hiện tại ở Việt Nam, đơn vị chuyên cung cấp các báo cáo phân tích vĩ mô, ngành và doanh nghiệp là các công ty chứng khoán, một vài quỹ đầu tư lớn hoặc một vài đội nhóm phân tích độc lập trên thị trường. Riêng đối với số liệu vĩ mô thì nhà đầu tư có thể tiếp cận trực tiếp thông qua số liệu của Tổng cục thống kê, Tổng cục hải quan, Ngân hàng nhà nước,… hoặc một số bên chuyên cung cấp dữ liệu thứ cấp.

Kết Luận

Việc mở rộng nguồn dữ liệu từ báo cáo tài chính hàng năm sang MD&A, thông cáo báo chí, báo cáo vĩ mô, dữ liệu ngành,… là bước không thể thiếu để phân tích doanh nghiệp một cách toàn diện, thực chất và kịp thời. Tuy nhiên, đa nguồn chỉ có ý nghĩa khi được xử lý bằng một framework phân tích rõ ràng và có cấu trúc.

Ở bài kế tiếp, chúng ta sẽ đi sâu vào Khung Phân tích FSA 6 Bước: Cách dùng dữ liệu thu thập được để phân tích doanh nghiệp, xây dựng kịch bản, và đánh giá rủi ro - giúp bạn có một bộ công cụ hoàn chỉnh để đưa ra quyết định đầu tư.

Tâm sự của tác giả: Việc so sánh tương đồng giữa hai thị trường tài chính khác xa nhau về bản chất (Việt Nam và Mỹ) là điều rất khập khiễng. Việc đưa ra các so sánh trên là để các bạn đang học CFA hoặc đang tham gia một trong hai thị trường có một hình dung rõ ràng hơn, cũng đúng với tinh thần ban đầu Tân tạo ra series bài viết này. Hiện tại ở Việt Nam, chưa có bất kỳ một văn bản quy phạm pháp luật hay hướng dẫn nào quy định Form 10-K là Báo cáo thường niên hay Form 10-Q là Báo cáo quý,… các so sánh trong bài viết hoàn toàn dựa vào kinh nghiệm học tập và làm việc của tác giả. Vì vậy, tác giả rất mong nhận được sự góp ý của các anh/chị đã tham gia và làm việc ở cả 2 thị trường để giúp các bản update sau của bài viết được hoàn thiện hơn.