Chúng ta đã cùng nhau tìm hiểu các nguồn thông tin bổ sung (ngoài báo cáo tài chính) mà một nhà đầu tư thông thường có thể tiếp cận được để phân tích doanh nghiệp. Tuy nhiên, có một thắc mắc là: Làm sao chúng ta biết những con số hàng tỷ đồng trên Báo cáo tài chính (BCTC) và nguồn thông tin bổ sung đó phản ánh đúng thực trạng kinh doanh của doanh nghiệp? Bài hôm nay sẽ giúp nhà đầu tư trang bị một “bộ lọc” cho quy trình phân tích.

Tóm tắt nội dung Bài trước: Các nguồn dữ liệu

Trong bài trước, chúng ta đã nhận diện các nguồn dữ liệu quý giá hỗ trợ cho Phân tích báo cáo tài chính (FSA) ngoài Báo cáo thường niên còn có các BCTC quý, BCTC bán niên (chưa soát xét/đã soát xét) , Giải trình kết quả kinh doanh, Báo cáo kiểm toán, cùng các Tờ trình đại hội đồng cổ đông và các thông cáo báo chí của doanh nghiệp.

Báo cáo kiểm toán (tên đầy đủ là Báo cáo kiểm toán độc lập ) thường gồm khoảng 2-4 trang trong BCTC (kiểm toán/soát xét) . Báo cáo kiểm toán là chốt chặn cuối cùng về tính tin cậy của dữ liệu trước khi chúng ta đưa chúng vào các mô hình định giá. Trong bài này, chúng ta sẽ đi qua 4 phần:

- Mục tiêu của kiểm toán (Audit Objectives) .

- Ý kiến kiểm toán (Audit Opinions) .

- Án huỷ niêm yết (Delisting) .

- Kiểm soát nội bộ (Internal Control) .

Tổng Hợp 135 Bài Hướng Dẫn Đọc Báo Cáo Tài Chính Từ Cơ Bản Đến Siêu Nâng Cao

1. Mục Tiêu Của Kiểm Toán

Kiểm toán là quá trình một bên thứ ba độc lập kiểm tra BCTC nhằm gia tăng độ tin cậy của thông tin cho người sử dụng.

Mục tiêu của kiểm toán là đưa ra một quan điểm độc lập về tính hợp lý và đáng tin cậy của BCTC. Kiểm toán viên hướng tới việc đạt được Sự đảm bảo hợp lý (Reasonable Assurance) rằng BCTC không có sai sót trọng yếu do gian lận hoặc nhầm lẫn. Vấn đề này còn được gọi là Khoảng cách kỳ vọng (Expectations Gap) . Ngoài ra, BCTC phải được xác nhận là đã lập phù hợp với các chuẩn mực kế toán (như IFRS, US GAAP hay VAS) và phản ánh trung thực tình hình tài chính của doanh nghiệp.

Khoảng cách kỳ vọng. Tại sao chúng ta chỉ cần “Sự đảm bảo hợp lý” mà không phải “Sự đảm bảo tuyệt đối”?

- Các phán đoán và ước tính. BCTC không phải là tập hợp của các cách hạch toán “đúng/sai” tuyệt đối, mà là một cấu trúc phức tạp dựa trên các phán đoán chủ quan của ban lãnh đạo. Nhiều khoản mục trên BCTC được lập dựa trên các Ước tính kế toán (như tuổi thọ hữu ích của tài sản hay giá trị thu hồi) . Ví dụ, việc xác định chi phí dự phòng nợ phải thu khó đòi tại ngày 31/12/2025 chỉ là một con số ước tính dựa trên xác suất, không bao giờ có thể chính xác tuyệt đối cho đến khi sự việc thực sự xảy ra trong tương lai. Vì vậy, kiểm toán viên không thể xác nhận tính chính xác tuyệt đối của một con số vốn dĩ đã mang tính dự báo và ước lượng. (xem Bài 013 và Bài 022 về các phán đoán và ước tính trong kế toán)

- Rào cản từ phương pháp chọn mẫu. Kiểm toán viên không thực hiện kiểm tra 100% mọi giao dịch phát sinh trong kỳ của doanh nghiệp. Thay vào đó, các cuộc kiểm toán được thiết kế dựa trên các phương pháp chọn mẫu mang tính thống kê và xác suất để đạt được sự đảm bảo trên các khía cạnh trọng yếu. Điều này có nghĩa là luôn tồn tại một mức Rủi ro kiểm toán (Audit Risk) và sai sót không được phát hiện nếu chúng nằm ngoài mẫu kiểm tra hoặc được che giấu một cách tinh vi.

- Hạn chế cố hữu từ hệ thống Kiểm soát nội bộ. Dù một doanh nghiệp có hệ thống Kiểm soát nội bộ mạnh đến đâu, rủi ro vẫn luôn tồn tại. Sự thông đồng giữa các cá nhân hoặc việc ban lãnh đạo sử dụng quyền hạn để lấn át hệ thống kiểm soát có thể khiến các sai sót trọng yếu và gian lận không bị phát hiện.

- Cân bằng giữa Chi phí và Lợi ích (Cost-Benefit) . Thông tin tài chính phải tuân thủ sự ràng buộc về chi phí. Chi phí để cung cấp thông tin không nên vượt quá lợi ích mà thông tin đó mang lại cho người dùng. Nếu yêu cầu sự đảm bảo chính xác tuyệt đối, phí kiểm toán sẽ tăng vọt lên hàng tỷ đồng và thời gian phát hành BCTC sẽ bị kéo dài hàng tháng, làm mất đi Tính kịp thời (Timeliness) , một đặc điểm Định tính bổ sung quan trọng của BCTC. (xem Bài 016)

2. Ý Kiến Kiểm Toán

Trong quy trình phân tích BCTC, ý kiến kiểm toán đóng vai trò như “con dấu chứng thực” cho tính trung thực và độ tin cậy của số liệu. Nếu ý kiến kiểm toán cho rằng BCTC không phản ánh trung thực và hợp lý thì chúng ta phải đặt nghi vấn về hàng tỷ đồng đang được báo cáo.

Có 4 loại ý kiến kiểm toán:

- Ý kiến chấp nhận toàn phần (Unqualified Opinion/Clean Opinion) .

- Ý kiến ngoại trừ (Qualified Opinion) .

- Ý kiến trái ngược (Adverse Opinion) .

- Từ chối đưa ra ý kiến (Disclaimer of Opinion) .

a) Ý kiến chấp nhận toàn phần

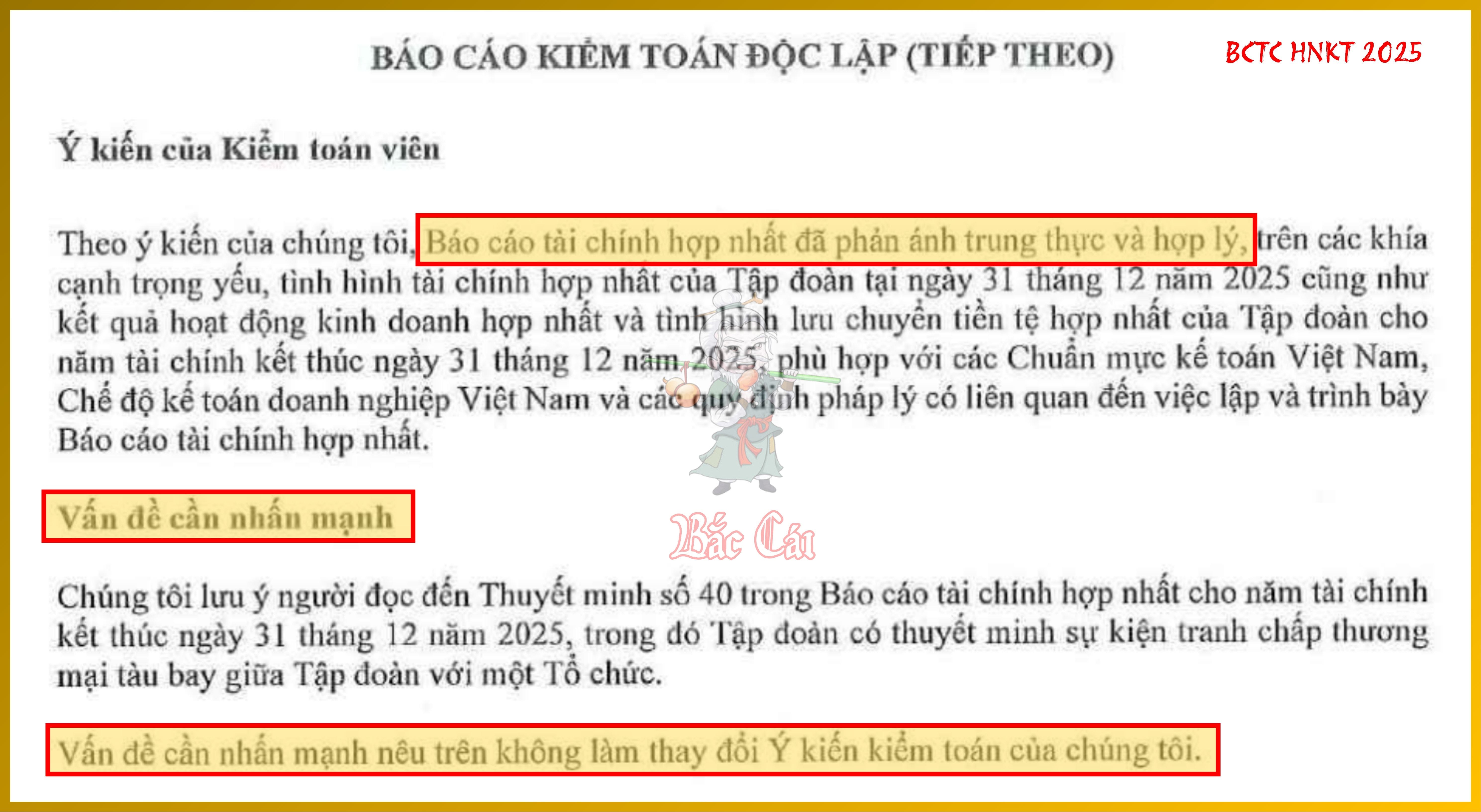

Báo cáo kiểm toán được chấp nhận toàn phần thường bao gồm các phần: Trách nhiệm của Ban giám đốc, Trách nhiệm của Kiểm toán viên, Ý kiến của Kiểm toán viên. Kiểm toán viên khẳng định rằng BCTC trình bày một cách “trung thực và hợp lý” (present fairly, in all material respects) hoặc “trình bày hợp lý theo US. GAAP” (present fairly, in conformity with US. GAAP) tình hình tài chính của doanh nghiệp phù hợp với các chuẩn mực kế toán áp dụng. Trường hợp, kiểm toán viên xét thấy BCTC có nhiều điểm trọng yếu cần phải cảnh báo cho cổ đông thì sẽ có thêm phần Vấn đề cần nhấn mạnh (Critical Audit Matter - CAM hay Emphasis of Matter - EOM) .

Vấn đề cần nhấn mạnh thì bản chất là Ý kiến chấp nhận toàn phần vì vấn đề nêu ra không ảnh hưởng đến ý kiến của kiểm toán.

Case study thực chiến: VJC

Đơn vị kiểm toán, Công ty TNHH Kiểm toán và Tư vấn UHY, xác nhận rằng BCTC hợp nhất đã phản ánh trung thực tình hình tài chính của Công ty cổ phần Hàng không Vietjet (HoSE: VJC ) tại ngày 31/12/2025, phù hợp với Chuẩn mực kế toán Việt Nam. Tuy nhiên, chấp nhận toàn phần không đồng nghĩa với không có rủi ro.

Đơn vị kiểm toán đã đưa vào một đoạn Vấn đề cần nhấn mạnh lưu ý nhà đầu tư về Thuyết minh số 40 liên quan đến tranh chấp thương mại tàu bay. Đây là nội dung quan trọng nhất để minh họa cho việc kiểm toán viên thực hiện mục tiêu minh bạch hóa rủi ro. Tìm hiểu vụ kiện liên quan đến cấu trúc JOLCO (Japanese Operating Lease with Call Option) đối với 4 tàu bay sẽ giúp chúng ta nhận diện rủi ro dòng tiền tiềm tàng khi doanh nghiệp đã phải thanh toán $7.4 triệu nợ quá hạn. Nếu chỉ lướt qua Báo cáo kiểm toán và thấy BCTC đã phản ánh trung thực hợp lý và không xem thêm phần CAM thì nhà đầu tư sẽ dễ dàng bỏ qua chi tiết rất quan trọng này. Nếu khoản bồi thường trong tương lai vượt quá các ước tính hiện tại, lợi nhuận ròng hàng tỷ đồng của VJC sẽ bị ảnh hưởng trực tiếp.

Kết quả, Tòa án nhân dân Khu vực 1 - Thành phố Hà Nội công nhận phán quyết của Tòa Thương mại Anh vào ngày 19/12/2025, đây là một điểm tựa pháp lý giúp giảm rủi ro bất định cho doanh nghiệp. (xem Bài 022 về case study VJC dưới góc nhìn của phán đoán và ước tính kế toán)

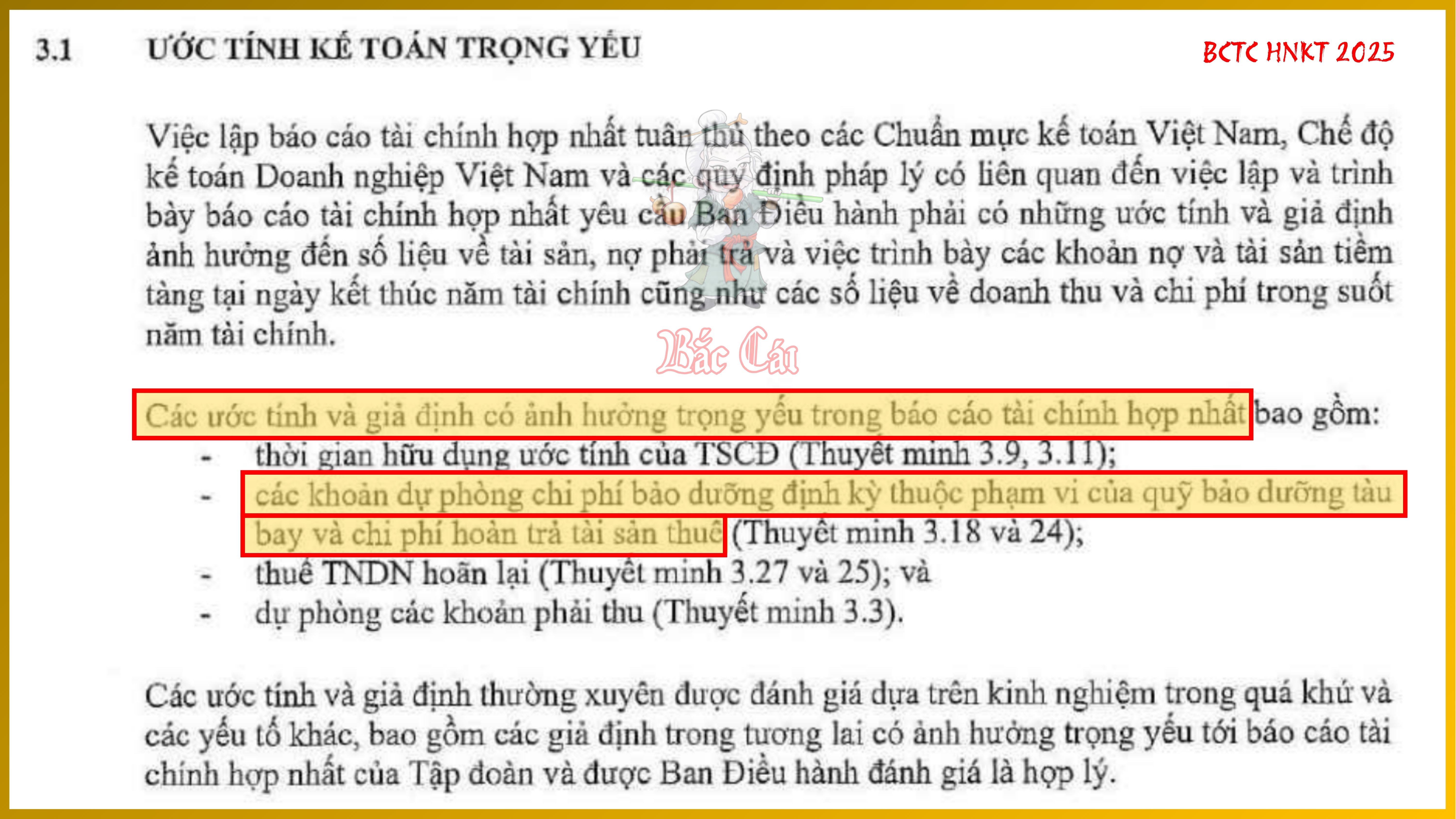

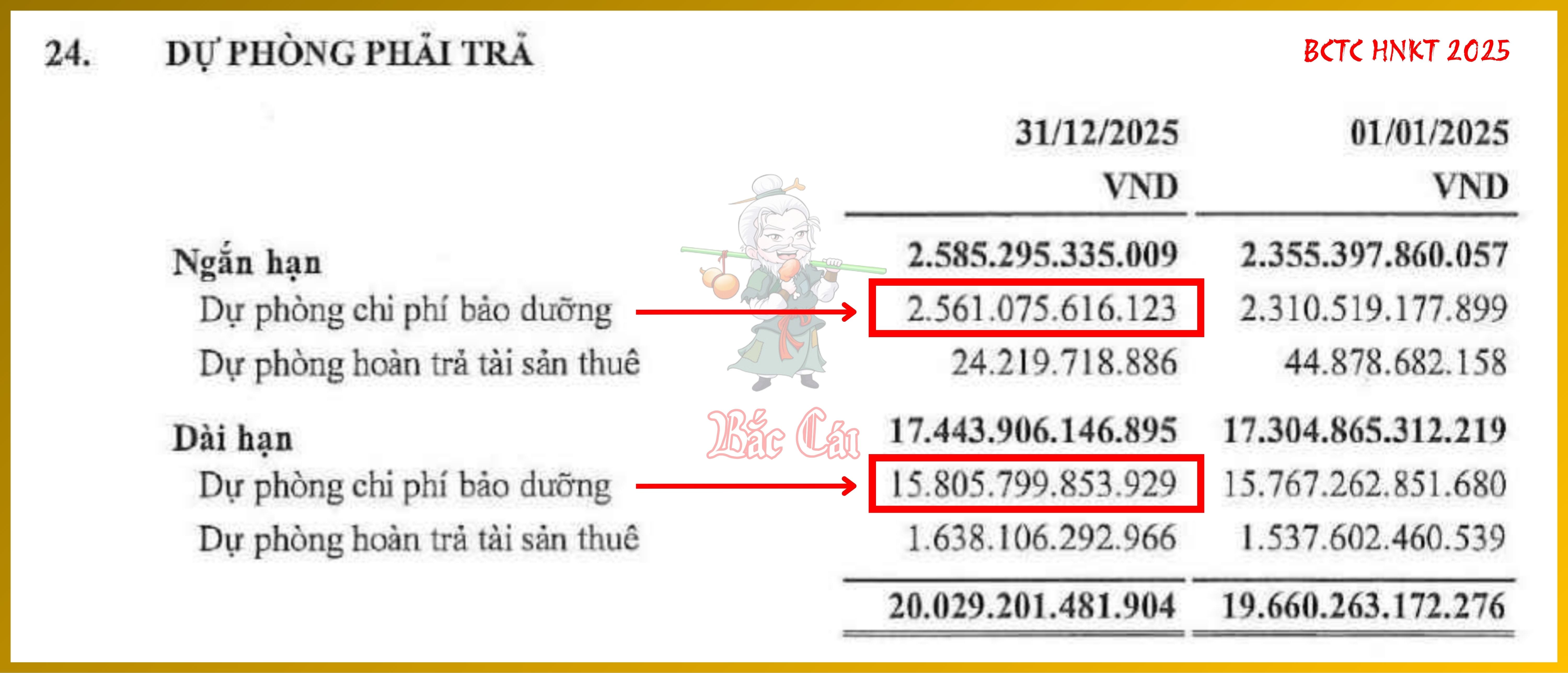

Trong phần trách nhiệm (cũng trong phần Báo cáo kiểm toán này) , kiểm toán viên nêu rõ họ phải đánh giá tính hợp lý của các Ước tính kế toán của Ban Điều hành. Ngoài ra, VJC thừa nhận các ước tính về thời gian hữu dụng của Tài sản cố định, dự phòng nợ phải thu, và đặc biệt là Dự phòng chi phí bảo dưỡng tàu bay là các yếu tố trọng yếu. Đây sẽ là một trong những phần việc khó khăn nhất của đơn vị kiểm toán, đánh giá tính hợp lý trong các ước tính của ban lãnh đạo. Chúng ta hãy nhớ lại, tại Báo cáo kiểm toán, UHY đã xác nhận trách nhiệm của họ là đánh giá “tính hợp lý của các ước tính kế toán của Ban Điều hành” .

Tại ngày 31/12/2025, tổng mức dự phòng chi phí bảo dưỡng tàu bay của VJC đạt 18,367 tỷ đồng (bao gồm 2,561 tỷ đồng ngắn hạn và 15,806 tỷ đồng dài hạn) . Đây là khoản mục khiến cho kiểm toán viên vất vả nhất, vì 3 lý do:

- Thiếu chuyên môn về kỹ thuật hàng không. Khoản Chi phí dự phòng này của VJC được trích lập dựa trên khối lượng công việc bảo dưỡng dự kiến và các giả định về giờ bay hoặc số lần cất hạ cánh (xem thêm Thuyết minh 3.18 về cách ước tính khoản dự phòng này) . Với tư cách là một chuyên gia tài chính, kiểm toán viên không thể tự xác định độ mòn của động cơ hay khung thân tàu bay. Họ phải thuê hoặc sử dụng kết quả của các chuyên gia kỹ thuật hàng không độc lập để xác nhận mô hình tính toán của VJC là hợp lý.

- Dự báo chi phí trong tương lai dài hạn. Khoản dự phòng này bao gồm cả các kỳ đại tu (Heavy Maintenance) có thể diễn ra sau 5-7 năm nữa. Kiểm toán viên phải thẩm định tính hợp lý của ước tính chi phí nguyên vật liệu, nhân công và tỷ giá tại thời điểm bảo dưỡng trong tương lai. Một sai số nhỏ trong giả định lạm phát chi phí hàng không có thể làm thay đổi giá trị dự phòng hàng tỷ đồng.

- Kỹ thuật chiết khấu dòng tiền. Theo chuẩn mực, các khoản dự phòng dài hạn phải được tính theo giá trị hiện tại (Present Value) bằng cách sử dụng tỷ lệ chiết khấu trước thuế phản ánh rủi ro cụ thể của khoản nợ đó. Khó khăn: Việc lựa chọn suất chiết khấu (Discount Rate) là một “vùng xám” đầy phán đoán chủ quan. Tác giả đánh giá đây là điểm nhạy cảm nhất vì chỉ cần thay đổi 50 bpts trong suất chiết khấu, con số dự phòng 18,367 tỷ đồng có thể biến động hàng trăm tỷ đồng, trực tiếp tác động vào chi phí tài chính trên P&L.

Đây chính là lý do kiểm toán viên phải đặc biệt thận trọng khi xác nhận tính “trung thực và hợp lý” cho khoản mục này.

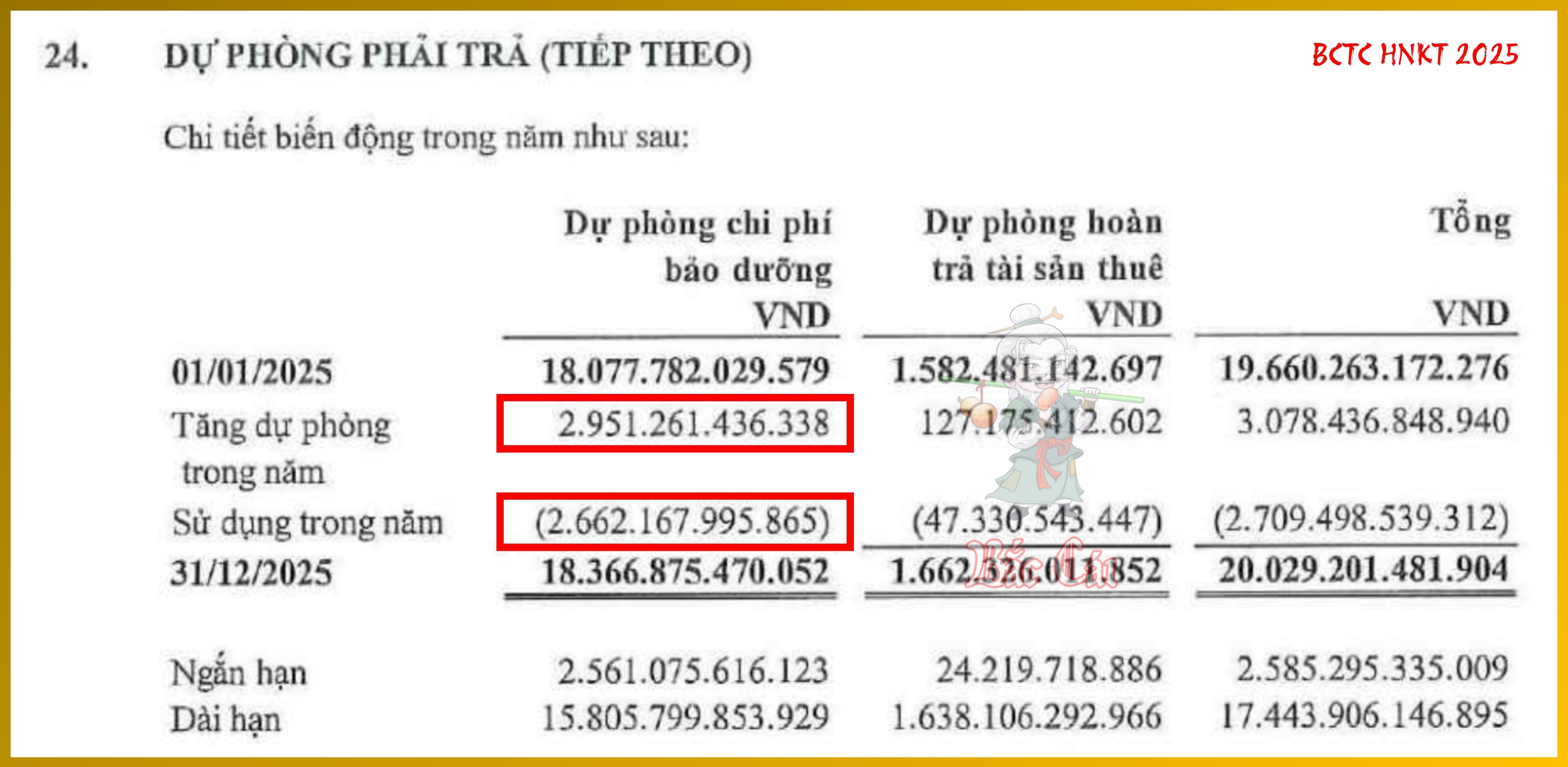

Ngoài ra, tôi đặc biệt chú ý đến việc VJC đã sử dụng (thực chi) 2,662 tỷ đồng trong năm 2025 so với số trích lập chỉ tăng thêm 2,951 tỷ đồng cho thấy một sự cân bằng nhất định, giảm bớt rủi ro về việc “xào nấu” lợi nhuận quá mức.

- Số trích lập tăng trong năm (2,951 tỷ đồng) : Đây là bút toán kế toán, trực tiếp làm tăng chi phí và giảm lợi nhuận sau thuế trên P&L. Ban lãnh đạo hoàn toàn có thể điều tiết con số này thấp xuống để làm đẹp lợi nhuận.

- Số sử dụng trong năm (2,662 tỷ đồng) : Đây là con số thực, phản ánh dòng tiền hoặc giá trị vật tư, nhân công thực tế đã chi ra để sửa chữa tàu bay. Số này thường khó bị thao túng vì nó gắn liền với các hóa đơn và hoạt động kỹ thuật thực tế.

Việc VJC trích lập chỉ cao hơn thực chi một chút (2,951 > 2,662) chứng tỏ họ đang áp dụng nguyên tắc thận trọng. Một doanh nghiệp có chất lượng lợi nhuận cao thì các ước tính kế toán phải bám sát thực tế kinh tế.

b) Ý kiến ngoại trừ

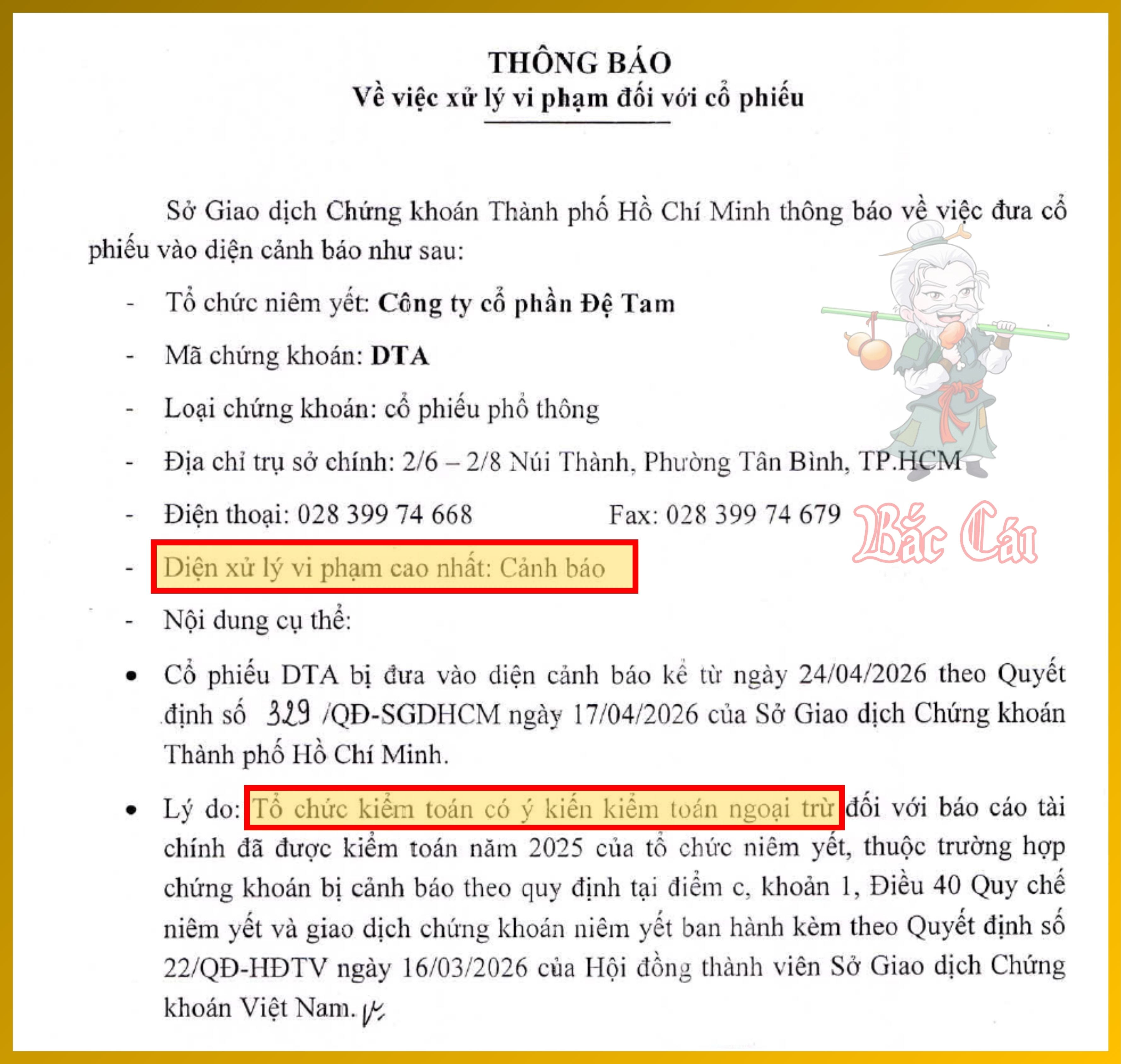

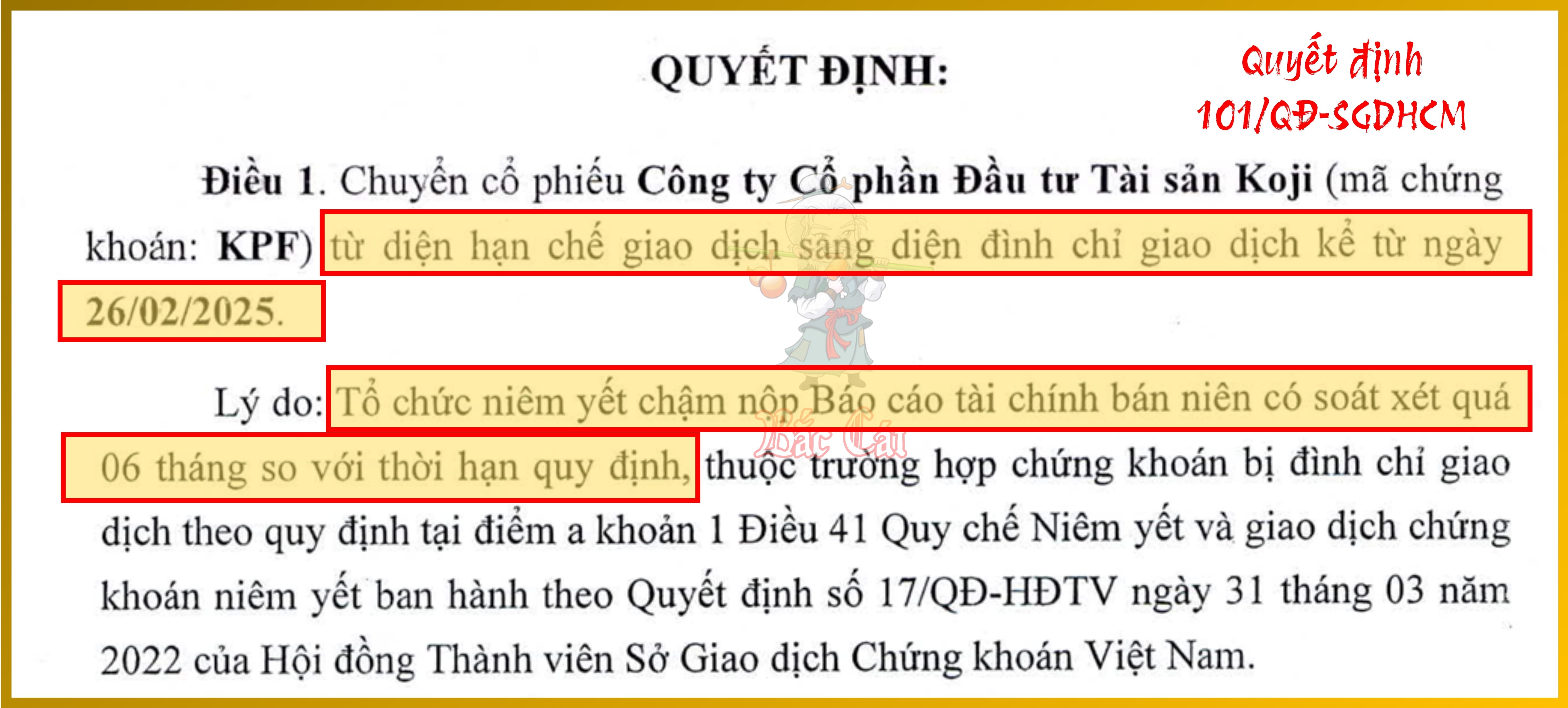

Ý kiến ngoại trừ (hay Ý kiến chấp nhận từng phần ) là khi có sai sót trọng yếu nhưng không lan toả, ví dụ vấn đề hạch toán, phân loại, thuyết minh, hoặc thiếu bằng chứng cho một khoản mục nào đó, nhưng không có tính lan toả nên không làm toàn bộ báo cáo tài chính bị đáng ngờ —> Doanh nghiệp bị 3 Ý kiến ngoại trừ liên tiếp sẽ bị huỷ niêm yết . (case study VNE bên dưới)

Kiểm toán viên phát hiện ra các sai lệch hoặc giới hạn, nhưng chúng chưa làm hỏng toàn bộ bức tranh tài chính. BCTC trình bày trung thực “ngoại trừ” một số khoản mục cụ thể có sự sai lệch hoặc bị giới hạn phạm vi kiểm toán. Ví dụ: Kiểm toán viên xác định doanh nghiệp tuân thủ mọi chuẩn mực ngoại trừ cách hạch toán hàng tồn kho.

Khi gặp ý kiến này, nhà đầu tư bắt buộc phải đọc các đoạn giải thích bổ sung (cơ sở của ý kiến kiểm toán ngoại trừ, các vấn đề cần nhấn mạnh,…) để định lượng tầm quan trọng của ngoại trừ đó. Chúng ta phải thực hiện điều chỉnh thủ công để đưa khoản mục bị ngoại trừ về giá trị hợp lý trước khi đưa vào mô hình định giá.

Case study thực chiến: VNE

Kiểm toán viên của CPA VIETNAM đưa ra Ý kiến ngoại trừ cho Tổng công ty Cổ phần Xây dựng điện Việt Nam (HoSE: VNE ) là một tín hiệu rủi ro cực lớn, cho thấy có sự giới hạn nghiêm trọng về phạm vi kiểm toán đối với các giao dịch thoái vốn và chuyển nhượng tài sản trị giá hàng trăm tỷ đồng. Hiện tại, BCTC hợp nhất kiểm toán của VNE năm 2023 và năm 2024 cũng bị nhận ý kiến kiểm toán ngoại trừ. Như vậy, tổ chức kiểm toán đã có ý kiến kiểm toán ngoại trừ đối với BCTC hợp nhất kiểm toán của VNE trong 3 năm liên tiếp (2023, 2024 và 2025) , do đó cổ phiếu VNE đã rơi vào trường hợp hủy bỏ niêm yết bắt buộc. (xem Án huỷ niêm yết trong phần 3 của bài này)

Trước đó, cổ phiếu VNE đã bị đưa vào diện cảnh báo do chậm nộp BCTC hợp nhất kiểm toán năm 2025 quá 15 ngày so với thời hạn quy định. Trong văn bản giải trình sau đó, doanh nghiệp cho biết công tác kiểm toán năm 2025 kéo dài do công ty thực hiện nhiều nghiệp vụ tái cấu trúc quy mô lớn, gồm thoái vốn công ty con, chuyển nhượng dự án và thương hiệu.

Cụ thể, BCTC của VNE bị ngoại trừ bởi 03 lý do trọng yếu sau đây:

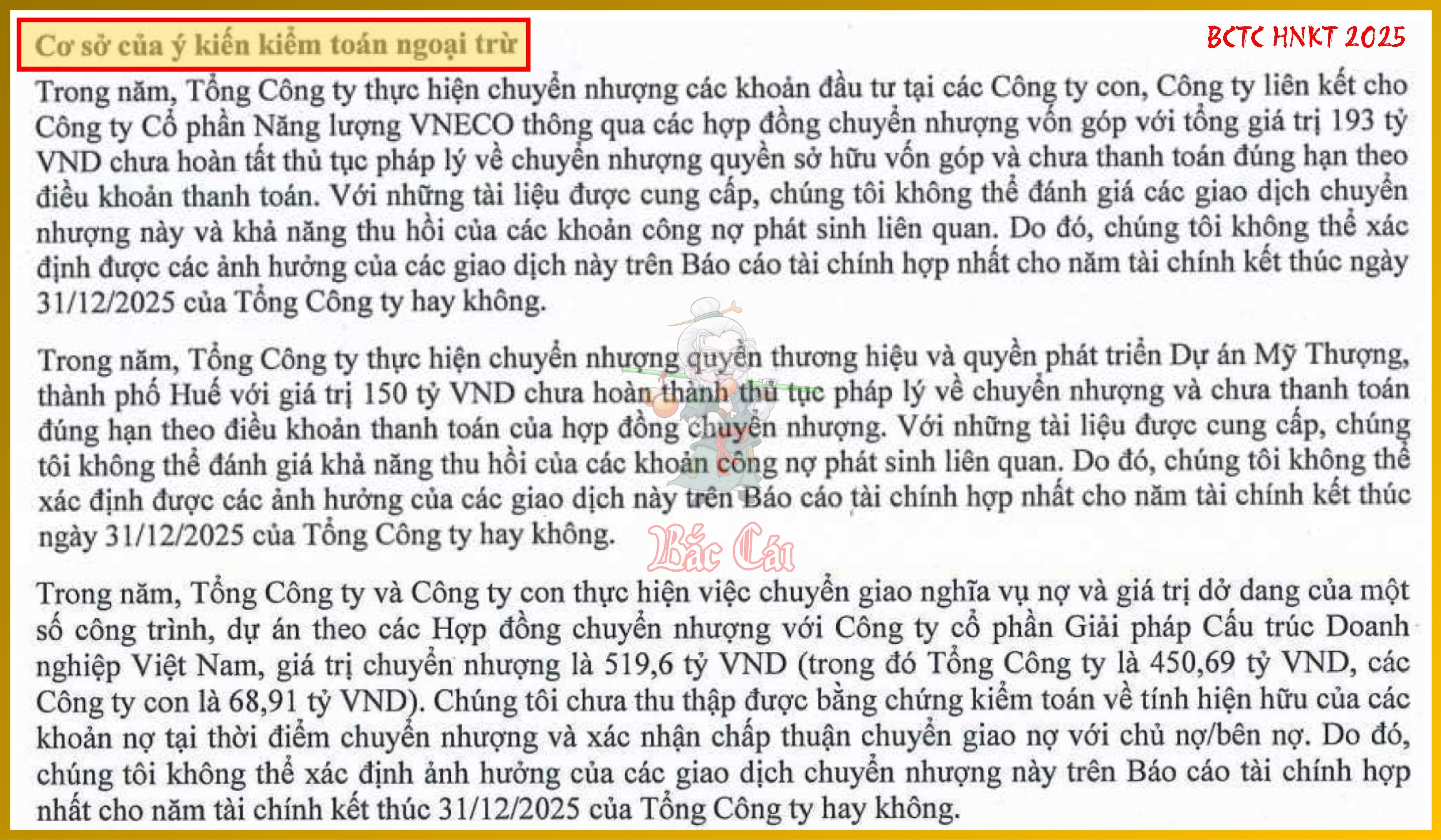

1. Tính không chắc chắn trong các giao dịch thoái vốn tại công ty con và công ty liên kết. VNE đã thực hiện giao dịch chuyển nhượng các khoản đầu tư tài chính cho Công ty Cổ phần Năng lượng VNECO với tổng giá trị 193 tỷ đồng. Vấn đề là tại ngày lập BCTC, doanh nghiệp chưa hoàn tất thủ tục pháp lý về chuyển quyền sở hữu và bên mua cũng chưa thanh toán đúng hạn theo hợp đồng. Kiểm toán viên không thể đánh giá được tính hợp lý của giá phí chuyển nhượng cũng như khả năng thu hồi của khoản nợ này. Việc chưa thu được tiền nhưng có thể đã ghi nhận doanh thu/lãi thoái vốn sẽ làm “thổi phồng” lợi nhuận một cách thiếu căn cứ.

2. Nghi ngờ về khả năng thu hồi từ việc chuyển nhượng quyền thương hiệu và dự án. VNE chuyển nhượng quyền thương hiệu và quyền phát triển Dự án Mỹ Thượng tại Huế với trị giá 150 tỷ đồng. Tương tự như trên, các thủ tục pháp lý chưa hoàn tất và việc thanh toán không đúng hạn. Việc thiếu bằng chứng kiểm toán thích hợp về khả năng thu hồi khoản phải thu này khiến kiểm toán viên không thể xác định liệu có cần phải trích lập dự phòng giảm giá hay không, từ đó không thể định lượng ảnh hưởng lên lợi nhuận sau thuế năm 2025.

3. Thiếu bằng chứng về việc hạch toán các khoản nợ và tài sản dở dang chuyển nhượng. VNE và các công ty con đã chuyển giao nghĩa vụ nợ và giá trị dở dang của một số công trình cho Công ty Cổ phần Giải pháp Cấu trúc Doanh nghiệp Việt Nam với tổng giá trị 519.6 tỷ đồng (trong đó phần của công ty mẹ là 450.69 tỷ đồng) . Kiểm toán viên chưa thu thập được bằng chứng về tính hiện hữu của các khoản nợ này tại thời điểm chuyển nhượng cũng như sự chấp thuận chuyển giao nợ từ phía các chủ nợ. Việc chuyển dịch các khoản mục dở dang và nợ phải trả trị giá hơn 500 tỷ đồng mà không có sự xác nhận của bên thứ ba là trường hợp điển hình của việc làm sạch Bảng cân đối kế toán có chủ đích.

Tính hiện hữu (Existence) . Kiểm toán viên nghi ngờ liệu các khoản nợ này có thực sự tồn tại hay không, và quan trọng hơn là chưa có sự chấp thuận chuyển giao nợ từ phía các chủ nợ. Nếu không có sự đồng ý của bên thứ ba (chủ nợ) , việc doanh nghiệp tự ý chuyển nợ sang đơn vị khác là vô giá trị về mặt pháp lý.

Tổng giá trị của 3 nhóm vấn đề bị ngoại trừ nêu trên lên tới hơn 860 tỷ đồng, chiếm khoảng 27.4% tổng tài sản (3,137 tỷ đồng) và vượt xa vốn chủ sở hữu (805 tỷ đồng) của VNE.

Ngoài ý kiến ngoại trừ, tác giả đặc biệt lưu ý nhà đầu tư về Vấn đề cần nhấn mạnh:

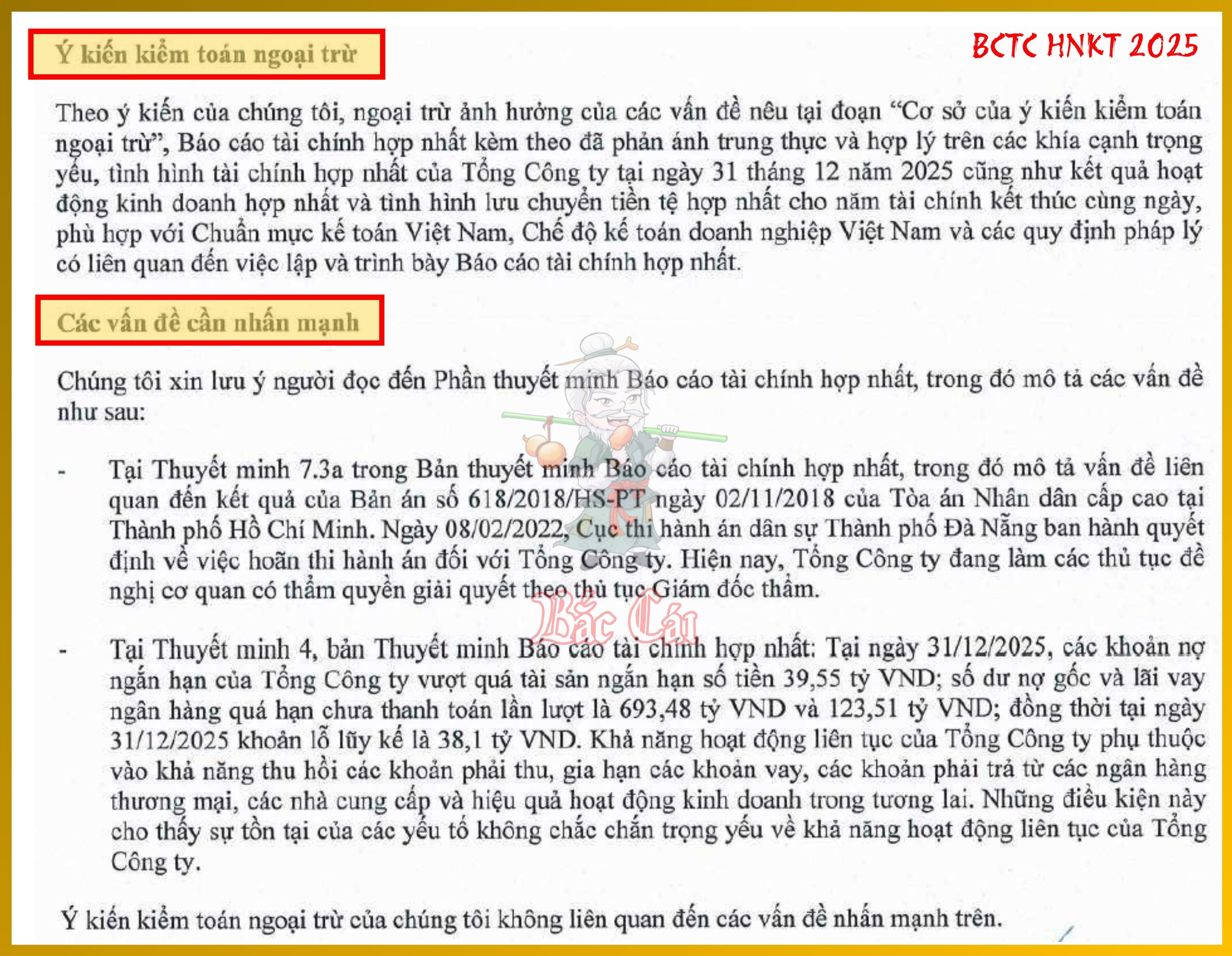

- Tại ngày 31/12/2025, Nợ ngắn hạn của VNE vượt tài sản ngắn hạn 39.55 tỷ đồng.

- Số dư nợ gốc và lãi vay ngân hàng quá hạn chưa thanh toán đạt con số khổng lồ 816.99 tỷ đồng (trong đó lãi là 123.51 tỷ đồng) .

- Lỗ lũy kế chưa phân phối là 38.1 tỷ đồng.

Ý kiến ngoại trừ kết hợp với cảnh báo về khả năng hoạt động liên tục (Going Concern) cho thấy VNE đang rơi vào tình trạng khủng hoảng tài chính nghiêm trọng. Các con số về lợi nhuận sau thuế hợp nhất đạt 65 tỷ đồng trong năm 2025 (so với mức lỗ 265 tỷ đồng năm 2024) có thể chỉ là hệ quả của việc hạch toán các giao dịch chuyển nhượng chưa hoàn tất nêu trên.

c) Ý kiến trái ngược

Trường hợp nghiêm trọng hơn là Ý kiến trái ngược khi kiểm toán kết luận rằng BCTC chứa sai sót trọng yếu và có tính lan toả đến các khoản mục khác khiến BCTC không phản ánh đúng thực trạng tài chính của doanh nghiệp —> Doanh nghiệp sẽ bị huỷ niêm yết nếu nhận ý kiến này từ kiểm toán.

Có sai sót trọng yếu và lan toả như biến lãi thành lỗ (trọng yếu) và ảnh hưởng phần lớn các khoản mục trên Bảng cân đối kế toán (lan toả) .

Có sai sót trọng yếu và lan toả à biến lãi thành lỗ (trọng yếu) và ảnh hưởng phần lớn các khoản mục trên Bảng cân đối kế toán (lan toả) à Ý kiến trái ngược , BCTC sai nhiều quá nên không trung thực và hợp lý => ăn thẻ đỏ (công ty bị huỷ niêm yết) . Trong lịch sử TTCK Việt Nam, chỉ có một công ty duy nhất bị ăn thẻ đỏ.

Đây là mức độ cảnh báo đỏ nghiêm trọng nhất. Khi một doanh nghiệp nhận ý kiến này, tôi thường sẽ dừng ngay việc phân tích. BCTC này không thể tin cậy được và rủi ro giảm giá trị tài sản là cực kỳ cao. Tuy nhiên, dưới vai trò của một người chia sẻ giá trị cho cộng đồng thì tôi vẫn sẽ tìm hiểu nguyên nhân của ý kiến kiểm toán để lan toả nhiều giá trị hơn cho cộng đồng tài chính.

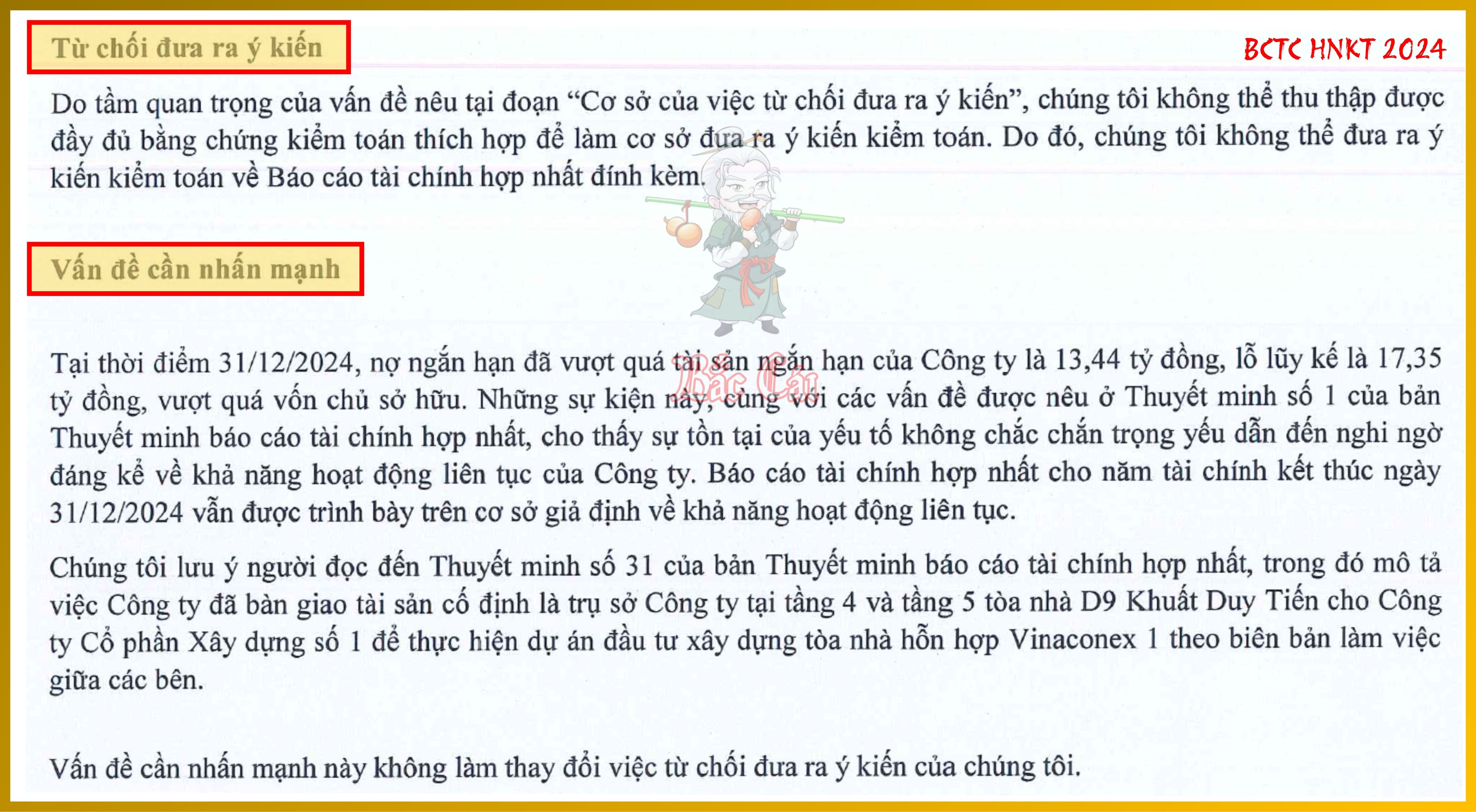

d) Từ chối đưa ra ý kiến

Cuối cùng, còn một trường hợp doanh nghiệp bị huỷ niêm yết vì ý kiến kiểm toán nữa là Từ chối đưa ra ý kiến (hay Ý kiến từ chối ) . Khi kiểm toán không thể thu thập đủ bằng chứng phù hợp và thỏa đáng, do bị hạn chế phạm vi kiểm toán, doanh nghiệp không cung cấp tài liệu, sổ sách bị thiếu, hoặc có sự cản trở khác, khiến kiểm toán không thể xác nhận tính đúng đắn của BCTC. Nếu kiểm toán không biết thì có quyền không đưa ra ý kiến —> Doanh nghiệp cũng sẽ bị huỷ niêm yết trong trường hợp này.

Tương tự như Ý kiến Trái ngược, đây là một tín hiệu cực kỳ tiêu cực. Nó cho thấy hệ thống Kiểm soát nội bộ của doanh nghiệp hoạt động không hiệu quả hoặc ban lãnh đạo đang cố tình che giấu thông tin.

Case study: VCT

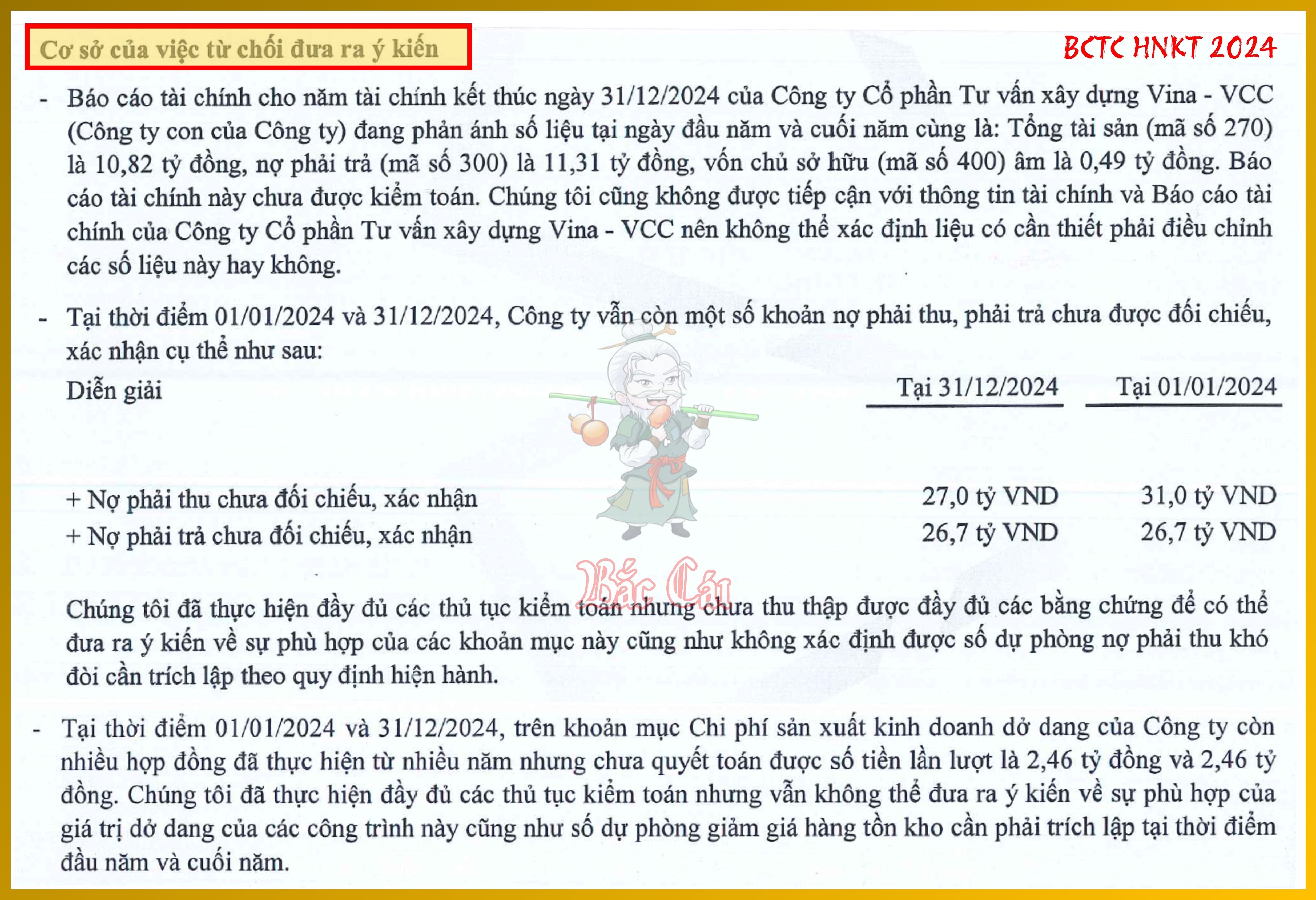

Theo Báo cáo kiểm toán độc lập, Công ty TNHH Hãng Kiểm toán AASC đã đưa ra ý kiến Từ chối đưa ra ý kiến đối với BCTC hợp nhất kiểm toán năm 2024 của Công ty Cổ phần Tư vấn Xây dựng Vinaconex (UpCom: VCT ) . Đây là mức độ nghiêm trọng nhất trong kiểm toán, cho thấy kiểm toán viên hoàn toàn không thể thu thập đủ bằng chứng để xác nhận tính trung thực của các con số hàng tỷ đồng trên BCTC.

Cụ thể, các lý do dẫn đến việc VCT bị từ chối bao gồm 3 nhóm vấn đề trọng yếu sau:

1. Thiếu thông tin từ công ty con (VCC) . VCT không cung cấp được BCTC đã được kiểm toán cho niên độ kết thúc ngày 31/12/2024 của Công ty Cổ phần Tư vấn xây dựng Vina - VCC (công ty con do VCT nắm giữ 55.5%) . Tại ngày 31/12/2024, công ty này có tổng tài sản là 10.82 tỷ đồng, nợ phải trả 11.31 tỷ đồng và vốn chủ sở hữu bị âm 0.49 tỷ đồng. Do thiếu dữ liệu, kiểm toán viên không thể xác định liệu có cần phải thực hiện các bút toán điều chỉnh đối với các số liệu này khi thực hiện hợp nhất BCTC hay không.

2. Các khoản công nợ chưa được đối chiếu và xác nhận. VCT đang gặp vấn đề nghiêm trọng trong việc quản lý và đối chiếu công nợ. Tại ngày 31/12/2024, một lượng lớn các khoản nợ vẫn chưa được đối chiếu xác nhận cụ thể:

- Nợ phải thu: 27.0 tỷ đồng chưa đối chiếu (giảm nhẹ so với mức 31.0 tỷ đồng tại ngày 01/01/2024) .

- Nợ phải trả: 26.7 tỷ đồng chưa đối chiếu xác nhận. Kiểm toán viên không thể thu thập đầy đủ bằng chứng để đánh giá tính phù hợp của các khoản mục này, cũng như không thể xác định chính xác số dự phòng nợ phải thu khó đòi cần trích lập.

3. Hàng tồn kho tồn đọng và khoản chưa quyết toán từ các công trình cũ. Khoản mục Chi phí sản xuất kinh doanh dở dang của VCT ghi nhận 2.46 tỷ đồng tại ngày 31/12/2024. Đáng chú ý, đây là giá trị dở dang của nhiều hợp đồng đã thực hiện từ nhiều năm nhưng vẫn chưa được quyết toán. Kiểm toán viên đã thực hiện các thủ tục nhưng vẫn không thể đưa ra ý kiến về tính phù hợp của giá trị dở dang này cũng như số dự phòng giảm giá hàng tồn kho cần trích lập tại thời điểm đầu năm và cuối năm.

Bên cạnh việc bị từ chối đưa ra ý kiến, tôi đặc biệt lưu ý bạn đoạn Vấn đề cần nhấn mạnh về khả năng duy trì hoạt động của VCT:

- Mất cân đối thanh khoản: Tại ngày 31/12/2024, Nợ ngắn hạn của VCT đã vượt quá tài sản ngắn hạn là 13.44 tỷ đồng.

- Lỗ lũy kế bào mòn vốn: Công ty đang gánh khoản lỗ lũy kế lên tới 17.35 tỷ đồng, dẫn đến Vốn chủ sở hữu bị âm.

- Giải thể tài sản cốt lõi: Để bù đắp khó khăn, VCT đã phải bàn giao tài sản cố định là trụ sở công ty tại tầng 4 và tầng 5 tòa nhà D9 Khuất Duy Tiến cho Công ty Cổ phần Xây dựng số 1 (Vinaconex 1) theo biên bản làm việc giữa các bên.

Khi một doanh nghiệp nhận Ý kiến từ chối kết hợp với dấu hiệu vi phạm giả định Hoạt động liên tục, chúng ta phải loại ngay cổ phiếu này khỏi danh sách theo dõi. Mọi chỉ số tài chính của VCT đều không còn đáng tin cậy do dữ liệu đầu vào không đảm bảo tính Trình bày trung thực.

![]()

![]()

![]() Phần 2 bên dưới

Phần 2 bên dưới ![]()

![]()

![]()