Trong bài trước, chúng ta đã tìm hiểu nền tảng quan trọng nhất của kế toán tài chính: Phương trình kế toán . Dù ở dạng cơ bản (A = L + E ) hay mở rộng (bao gồm cả Doanh thu, Chi phí, Cổ tức) , phương trình này luôn phải nằm trong trạng thái cân bằng tuyệt đối. Tuy nhiên, phương trình chỉ là cái “xương sống”, chúng ta cần một cơ chế để đưa hàng triệu giao dịch phát sinh mỗi ngày vào hệ thống một cách khoa học. Đó chính là nội dung của bài hôm nay, Hệ thống ghi sổ kép (Double-entry Accounting System) .

Quy trình ghi nhận giao dịch dựa trên phương trình kế toán

Hệ thống ghi sổ kép là nền tảng của kế toán hiện đại và là cơ chế giúp phương trình kế toán luôn cân bằng. Theo nguyên tắc này, mỗi giao dịch phải ảnh hưởng đến ít nhất hai tài khoản kế toán với tổng bút toán ghi Nợ luôn bằng tổng bút toán ghi Có. Nói đơn giản: Không có giao dịch nào chỉ tác động đến một tài khoản duy nhất.

Bút toán ghi Nợ (Debit) và Có (Credit) chỉ là quy ước kế toán, chứ không nên được hiểu đơn thuần về mặt ngữ nghĩa. Giống như việc khi tham gia giao thông, chúng ta đều hiểu đèn đỏ phải dừng lại và đèn xanh sẽ được đi, tuyệt nhiên không ai lại đặt câu hỏi tại sao đèn đỏ phải dừng lại mà đèn xanh lại được đi, chỉ đơn giản đó là quy ước. Trong bài này, Tân sẽ dùng Debit và Credit thay vì Nợ và Có để tránh nhẫm lẫn cho những nhà đầu tư mới.

Nếu một doanh nghiệp mua máy móc thì:

- Hoặc tiền mặt giảm;

- Hoặc nợ vay tăng;

- Hoặc vốn chủ sở hữu phải thay đổi.

Kế Toán Ghi Sổ Kép Thực Chất Là Gì?

Kế toán ghi sổ kép là hệ thống trong đó mỗi giao dịch tạo ra ít nhất:

- 1 Debit.

- 1 Credit.

Sao cho đảm bảo Nguyên tắc cân đối kép (Duality Principle) :

Tổng Debit = Tổng Credit

Mục tiêu:

- Giữ cho phương trình kế toán luôn cân bằng.

- Giúp hệ thống có khả năng tự kiểm tra lỗi.

- Tăng độ tin cậy của báo cáo tài chính.

Đây là lý do hệ thống này đã tồn tại hơn 500 năm và vẫn là chuẩn mực kế toán toàn cầu hiện nay.

Sai lầm lớn nhất của người mới học FRA là cố gắng thuộc lòng quy ước: Debit là tăng hay Credit là giảm. Thực tế Debit hay Credit không mang nghĩa là tăng hay giảm, chúng chỉ là hai phía của hệ thống kế toán kép mà thôi. Bút toán Debit và Credit sẽ tuân theo quy tắc sau:

Ví dụ 1: Khi doanh nghiệp vay 10 tỷ đồng từ ngân hàng.

- Debit Tài khoản (TK) Tài sản (A): Tiền tăng 10 tỷ đồng.

- Credit TK Nợ phải trả (L): Vay ngắn hạn tăng 10 tỷ đồng.

Kết quả: A tăng = L tăng, phương trình kế toán cân bằng.

Ví dụ 2: Khi doanh nghiệp chi 2 tỷ đồng mua thiết bị bằng tiền mặt.

- Debit TK Tài sản (A): Thiết bị tăng 2 tỷ đồng.

- Credit TK Tài sản (A): Tiền giảm 2 tỷ đồng.

Kết quả: Tổng Tài sản không đổi (A tăng = A giảm) , phương trình kế toán vẫn cân bằng.

Case Study Thực Chiến

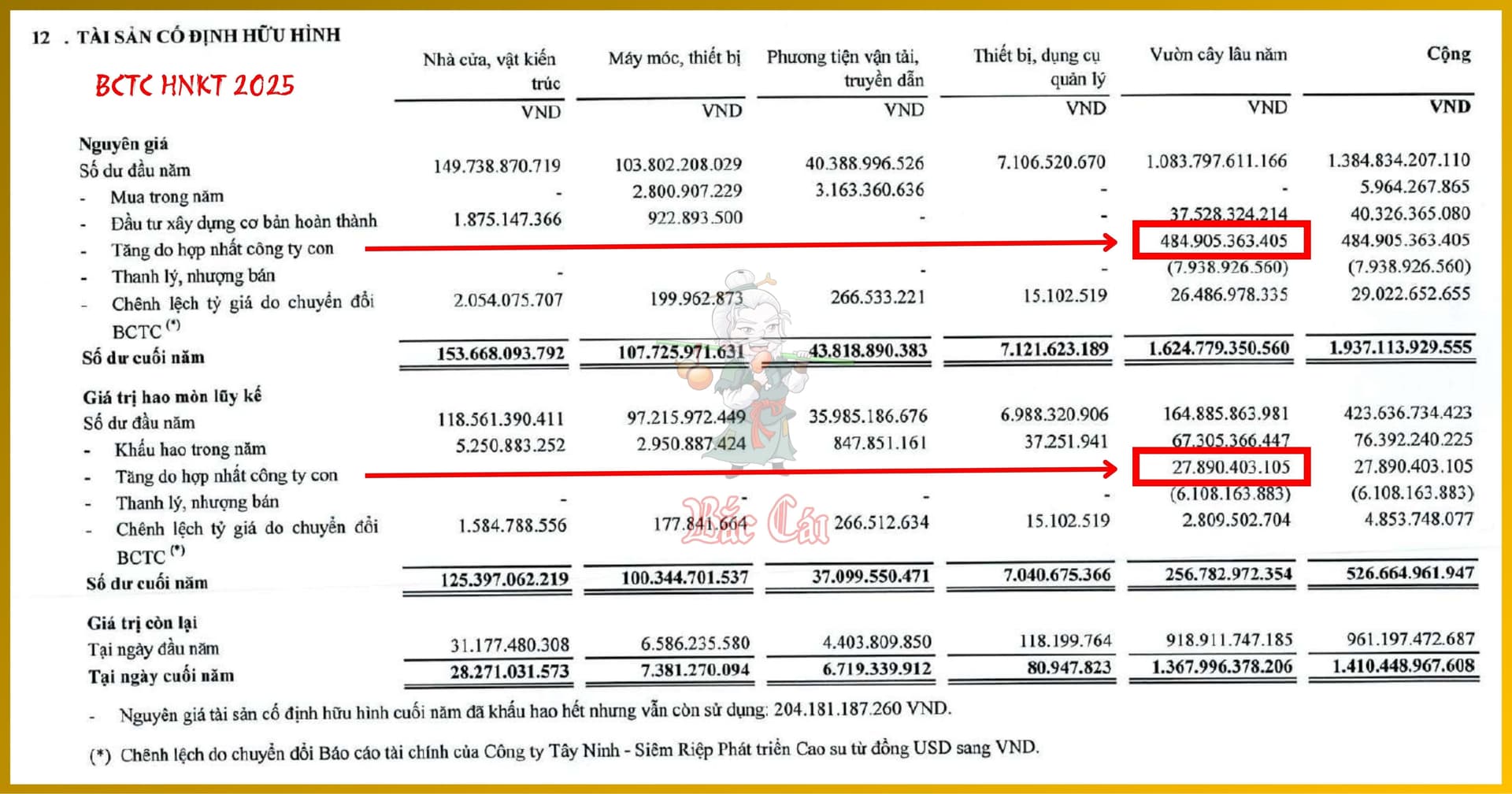

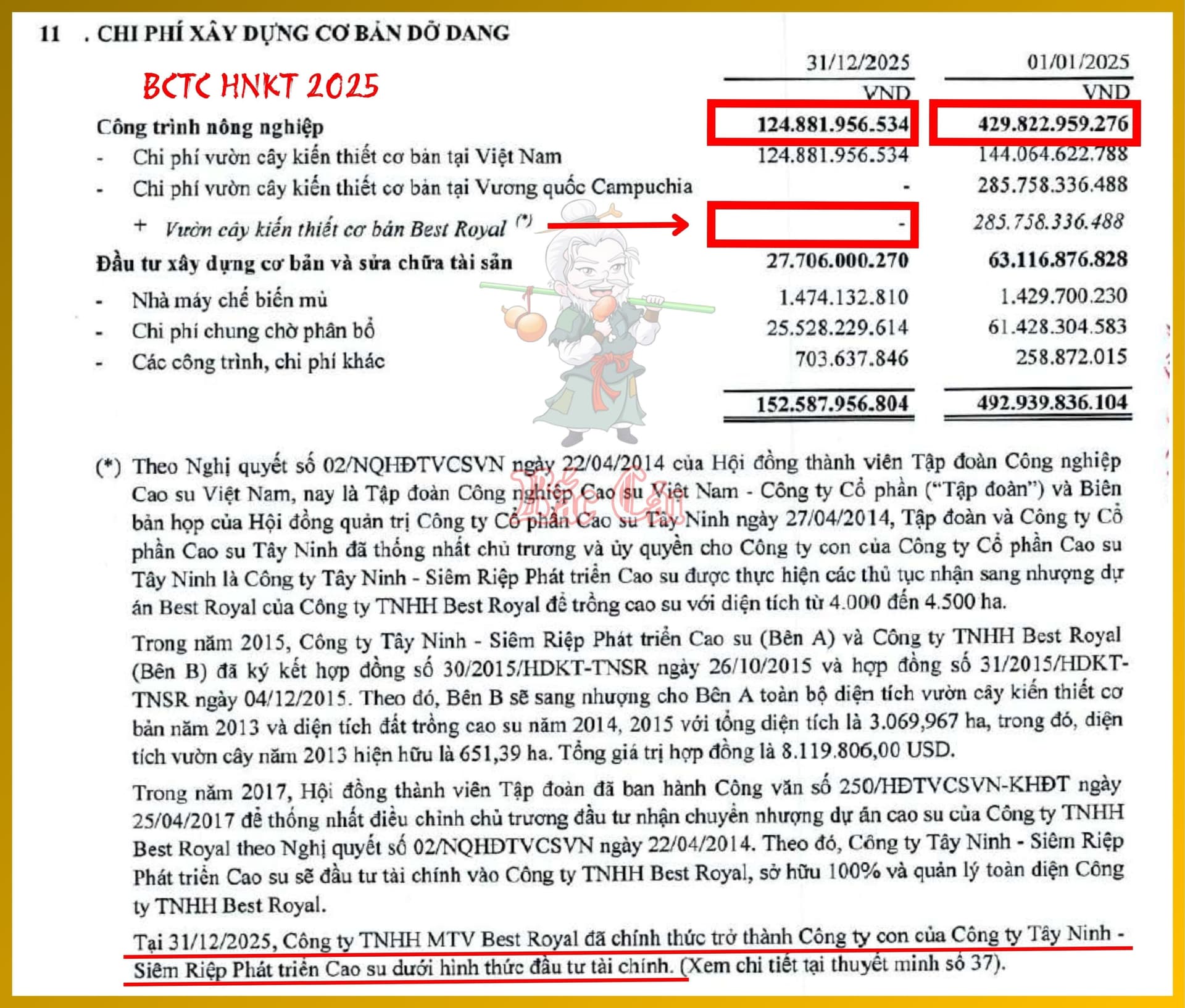

Kết chuyển vườn cây hoàn thành kiến thiết sang TSCĐ

Nghiệp vụ này không làm thay đổi tổng quy mô Bảng cân đối kế toán nhưng thay đổi cấu trúc tài sản. Bản chất là các chi phí tích lũy trong quá trình chăm sóc vườn cây cao su (Xây dựng cơ bản dở dang - XDCB) đã hoàn thành và vườn cây bắt đầu đi vào khai thác. Doanh nghiệp chuyển chúng sang Tài sản cố định (TSCĐ) để bắt đầu tính khấu hao.

Chi tiết số liệu đối chiếu:

- Debit TK Tài sản cố định (A tăng) : 484.9 tỷ đồng.

- Credit TK Chi phí XDCB dở dang (A giảm) : 484.9 tỷ đồng.

Nguyên tắc cân đối kép: Tổng Tài sản không đổi (A tăng = A giảm = 484.9 tỷ đồng) . Phương trình kế toán vẫn cân bằng.

Ngoài ra, chúng ta có thể double check con số 484.9 tỷ đồng bằng công thức biến động số dư (Roll-forward) của tài khoản Chi phí XDCB dở dang:

Giá trị kết chuyển sang TSCĐ = Số dư đầu năm + Phát sinh tăng trong năm - Số dư cuối năm

Phép tính cụ thể cho các vườn cây của TRC như sau:

- Số dư đầu năm (01/01/2025): 429.8 tỷ đồng.

- Phát sinh tăng (đầu tư thêm trong năm) : 179.9 tỷ đồng [= Mức tăng giá trị dự án Best Royal + Biến động ròng dự án tại Việt Nam = (484.9 - 285.8) + (124.9 - 144.1)] .

- Số dư cuối năm (31/12/2025): 124.9 tỷ đồng.

→ Tổng giảm trong năm (chủ yếu là kết chuyển sang TSCĐ) : 429.8 + 179.9 - 124.9 = 484.9 tỷ đồng.

Nghiệp vụ này bản chất là Hợp nhất kinh doanh chứ không phải kết chuyển dự án hoàn thành. Trong năm 2025, Công ty Best Royal (tại Campuchia) chính thức được công nhận là công ty con sở hữu 100% bởi công ty con khác (Công ty Tây Ninh - Siêm Riệp Phát triển Cao su) của TRC. Khi Best Royal chuyển từ một dự án đầu tư (đang được theo dõi dưới dạng Chi phí XDCB dở dang hoặc Đầu tư vào đơn vị khác) sang trạng thái Công ty con được hợp nhất, hệ thống ghi sổ kép sẽ thực hiện các bút toán sau:

- Debit TSCĐ hữu hình (Nguyên giá) : Ghi tăng 484.9 tỷ đồng Vườn cây lâu năm để mang tài sản của công ty con lên Bảng cân đối kế toán hợp nhất.

- Credit Giá trị hao mòn lũy kế: Ghi tăng 27.9 tỷ đồng (Giá trị hao mòn tương ứng của tài sản đó tại công ty con) .

- Credit Chi phí XDCB dở dang: Xóa sổ số dư liên quan đến dự án này. Tại Thuyết minh số 11, bạn có thể thấy khoản mục Vườn cây kiến thiết cơ bản Best Royal đã giảm từ 285.8 tỷ đồng về 0.

Bút toán này phản ánh việc hoàn thành một giai đoạn đầu tư. TRC ghi Debit TK TSCĐ và Credit TK XDCB dở dang. Phương trình kế toán được giữ cân bằng với nguyên tắc cân đối A tăng (Vườn cây kinh doanh) và A giảm (Vườn cây kiến thiết) , khiến quy mô tổng tài sản không đổi tại thời điểm ghi nhận bút toán này. Đây là thời điểm bắt đầu của quá trình trích khấu hao. Theo chính sách của TRC, vườn cây cao su được khấu hao theo chu kỳ khai thác 20 năm. Việc kết chuyển 484.9 tỷ đồng sang TSCĐ cho phép doanh nghiệp bắt đầu phân bổ giá trị này vào giá vốn hàng bán trong kỳ, tương ứng với doanh thu từ mủ cao su được tạo ra.

Việc chuyển dịch từ tài sản dở dang sang hữu hình làm tăng TSCĐ nhưng cũng đồng thời làm tăng gánh nặng chi phí khấu hao lên P&L. Trong năm 2025, TRC đã trích khấu hao vườn cây lâu năm là 67.3 tỷ đồng, chiếm tỷ trọng lớn trong tổng chi phí khấu hao. Là một nhà đầu tư, bạn sẽ phải theo dõi liệu sản lượng khai thác (9,052 tấn mủ trong năm 2025) có đủ bù đắp mức khấu hao tăng thêm này để duy trì biên lợi nhuận hay không.

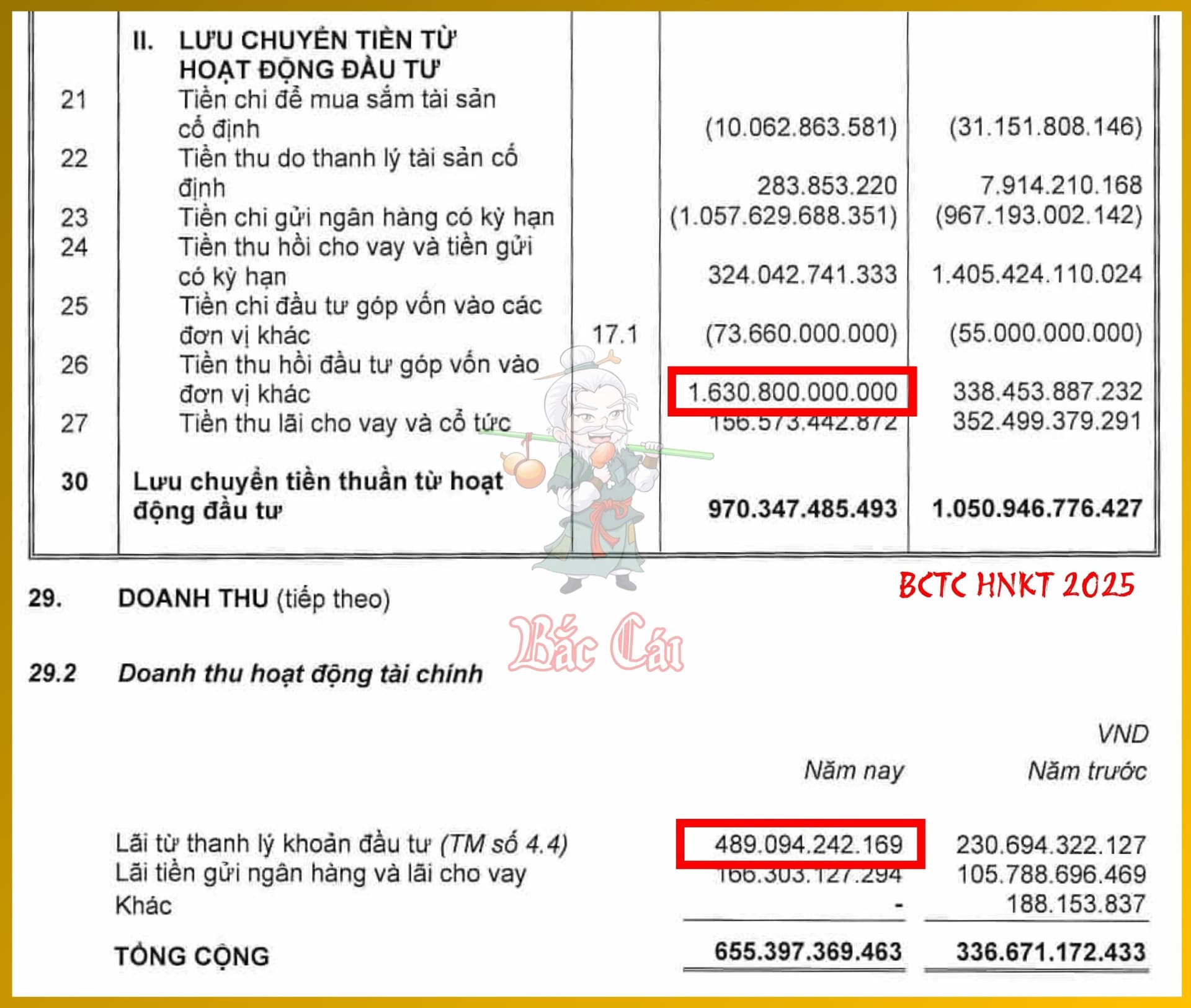

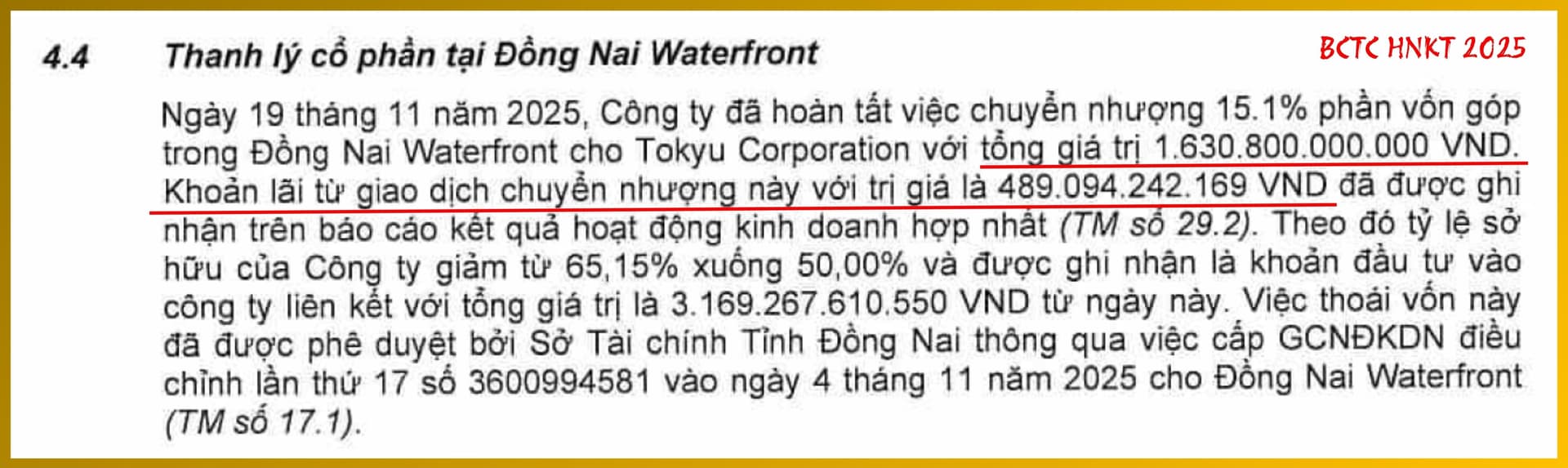

Hiện thực hóa lãi từ thoái vốn dự án

Đây là nghiệp vụ phức tạp hơn trường hợp của TRC vì nó tác động đồng thời đến cả 3 nhân tố: Tài sản, Doanh thu và Vốn chủ sở hữu.

Vào 19/11/2025 khi NLG hoàn tất chuyển nhượng 15.1% vốn tại DNWF cho đối tác Tokyu Corporation. Bản chất nghiệp vụ này là NLG chuyển đổi một phần quyền sở hữu tại dự án Dong Nai Waterfront (DNWF) thành tiền mặt. Trong giao dịch này, tài sản Khoản đầu tư bị xóa sổ theo giá gốc, tài sản Tiền tăng lên theo giá bán, và phần chênh lệch (lãi) làm tăng lợi nhuận trong kỳ.

Chi tiết số liệu đối chiếu:

- Debit TK Tiền: 1,630.8 tỷ đồng. Đây là dòng tiền thực thu về.

- Credit TK Doanh thu tài chính (phần lãi) : 489.1 tỷ đồng.

- Credit TK Đầu tư (giá gốc) : 1,141.7 tỷ đồng (= 1,630.8 - 489.1).

Nguyên tắc cân đối kép: Tổng Debit (1,630.8) = Tổng Credit (1,141.7 + 489.1) = 1,630.8 tỷ đồng.

NLG không chỉ đơn giản bán dự án, họ bán phần vốn góp để hiện thực hóa lợi nhuận ngay cả khi dự án Izumi vẫn đang trong quá trình phát triển hạ tầng. Tuy nhiên, việc giảm tỷ lệ sở hữu tại DNWF từ 65.15% xuống 50% cũng đồng nghĩa với việc NLG mất quyền kiểm soát và phải chuyển từ phương pháp hợp nhất toàn bộ sang phương pháp vốn chủ sở hữu (Equity method) , khiến tổng tài sản trên bảng cân đối kế toán hợp nhất giảm mạnh 12% yoy xuống còn 26,565 tỷ đồng.

Đây là bút toán hy sinh một phần quyền kiểm soát và sở hữu tài sản dài hạn (15.1% dự án Izumi City quy mô 170 ha) . Việc giảm tài sản ở vế trái phương trình kế toán là cái giá phải trả để đổi lấy sự phình to của tài sản thanh khoản cao (tiền mặt) . Nghiệp vụ này giúp cải thiện mạnh mẽ ROA và ROE trong ngắn hạn nhưng không mang tính bền vững. Với vai trò là một nhà đầu tư, chúng ta cần loại trừ khoản lãi bất thường này khi đánh giá lợi nhuận lõi.

Lời Kết

Trong thực tế, nhiều giao dịch không thể phản ánh chính xác hoàn toàn chỉ bằng bút toán ban đầu. Một số khoản doanh thu đã phát sinh nhưng chưa ghi nhận, một số chi phí đã hình thành nhưng chưa thanh toán, hoặc giá trị tài sản cần được điều chỉnh lại theo thời gian. Vì vậy, doanh nghiệp phải thực hiện các bút toán điều chỉnh định kỳ để đảm bảo báo cáo tài chính phản ánh đúng bản chất kinh tế theo Cơ sở dồn tích (Accrual Basis Accounting). Trong bài tiếp theo, chúng ta sẽ đi sâu vào sự cần thiết của các Điều chỉnh dồn tích (Accrual Adjustments) và Điều chỉnh định giá (Valuation Adjustments) trong quá trình lập báo cáo tài chính hiện đại.