BANK VƯỢT CHÔNG GAI - DẪN LỐI THỊ TRƯỜNG CUỐI NĂM 2024 - VCB, MBB,VPB

Quan điểm ngành

Lợi nhuận ngành Ngân hàng được dự báo tăng trưởng chậm lại ở mức 12%, trước đó lợi nhuận toàn ngành quý I/2024 tăng 14% so với cùng kỳ. Nguyên nhân đến từ biên lãi ròng tiếp tục chịu áp lực giảm, khi lãi suất cho vay giảm theo yêu cầu của Ngân hàng Nhà nước, trong khi lãi suất huy động tăng nhẹ ở hầu hết ngân hàng. Biên lợi nhuận (NIM) của ngành Ngân hàng sẽ tiếp tục chịu áp lực giảm khi lãi suất cho vay dự báo sẽ giảm thêm, trong khi lãi suất huy động đã tăng nhẹ ở hầu hết các ngân hàng.Điểm sáng trong bức tranh của ngành Ngân hàng quý II thuộc về tăng trưởng tín dụng, ghi nhận mức tăng gấp 4 lần so với quý I, ước đạt 4,17% so với mức 0,26% vào cuối quý I/2024 nhưng vẫn thấp hơn so với cùng kỳ, do đó nhìn chung lãi thuần vẫn chưa thể tăng mạnh.

Bức tranh kết quả kinh doanh 6 tháng đầu năm của ngành ngân hàng có sự phân hóa nhất định. Các ngân hàng có chiến lược kinh doanh tốt, nguồn vốn dồi dào và đa dạng hóa được các nguồn thu phí sẽ có nhiều cơ hội tăng trưởng và giữ được mức lợi nhuận tốt dù chịu nhiều áp lực từ thị trường. Ngược lại, chắc chắn sẽ có những ngân hàng sẽ phải tiếp tục tìm các giải pháp tái cấu trúc để vượt khó, xử lý các vấn đề rủi ro nợ xấu và biên độ lợi nhuận có xu hướng ngày càng thu hẹp.

Các cổ phiếu cần quan tâm

1. Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB): Thu nhập từ lãi ròng thúc đẩy lợi nhuận

MUA - Thị giá 02/08/2024: 18.750 VND - Mục Tiêu: 22.400 VND

- Tăng trưởng tín dụng hợp nhất của VPB đạt +7,7% YTD. Tính riêng ngân hàng, tín dụng tăng +8,2% YTD. Trong khi đó, dư nợ cho vay tại FE Credit tăng 3,5% YTD, chiếm khoảng 11% tổng dư nợ cho vay.

- Thu nhập lãi ròng tăng vọt +10% QoQ/+42% YoY lên 12,4 nghìn tỷ VNĐ trong Q2/2024, chủ yếu nhờ giảm chi phí vốn, từ mức bình quân 6,0% trong năm 2023 xuống 4,1% trong Q2/2024 (-60 điểm cơ bản QoQ).

- Tỷ lệ CASA cải thiện lên mức 17,9% (+3,5 điểm phần trăm QoQ/+3,0 điểm phần trăm YoY) trong Q2/2024.

- Thu nhập phí ròng tăng +21% QoQ/+13% YoY lên 1,9 nghìn tỷ VNĐ trong Q2/2024.

- Chi phí hoạt động của VPB trong Q2/2024 giảm -4% QoQ/-9% YoY, đạt 3,3 nghìn tỷ VNĐ.

- VPB tăng chi phí dự phòng thêm +44% QoQ/+28% YoY trong Q2/2024, từ mức tương đối đối thấp trong Q1/2024.

- Tỷ lệ nợ xấu gộp ở mức 5,08% (+24 điểm cơ bản QoQ/nhưng -2,4 điểm phần trăm YoY) trong Q2/2024 dựa trên số liệu trên BCTC. Tỷ lệ nợ xấu của ngân hàng mẹ đạt 3,31% (đi ngang QoQ/nhưng giảm -57 điểm cơ bản YoY), theo tính toán của chúng tôi. Tỷ lệ LLR hợp nhất là 48% (-5 điểm phần trăm QoQ/+10 điểm phần trăm YoY) trong Q2/2024.

- Tổng giá trị TPDN đã giảm -26% QoQ/-44% YoY xuống còn 22 nghìn tỷ VNĐ, tương đương 2,5% tổng tài sản (-1,1 điểm phần trăm QoQ/-2,7 điểm phần trăm YoY) tính đến Q2/2024.

- Tỷ lệ LDR của VPB là 81,1%, so với mức trần của SBV là 85,0%. Tỷ lệ vốn ngắn hạn sử dụng cho cho vay trung và dài hạn chỉ ở mức 23,5%, thấp hơn nhiều so với mức trần của SBV là 30,0%.

- Tỷ lệ CASA cải thiện là một tín hiệu tích cực, giúp hỗ trợ VPB trong việc giảm chi phí vốn.

- Tỷ trọng TPDN trên tổng tài sản giảm, chỉ còn 2,5%. Đây là một xu hướng tích cực đối với chất lượng tài sản của VPB.

Chúng tôi kỳ vọng các luật mới liên quan đến bất động sản sẽ dần hỗ trợ gỡ nút thắt thanh khoản và giúp phục hồi thị trường bất động sản trong thời gian tới. Từ đó góp phần cải thiện chất lượng tài sản của các ngân hàng, trong đó có VPB.

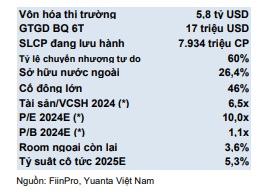

Định giá vẫn còn rẻ. VPB giao dịch ở mức P/B 2024E là 1,1x so với mức trung vị ngành là 1,2x. Chúng tôi duy trì khuyến nghị mua với mức sinh lời dự kiến trong 12 tháng (bao gồm cổ tức) của VPB là 26%.

2. Ngân hàng TMCP Quân đội (MBB): Chất lượng tài sản được cải thiện

MUA- Thị giá 02/8/2024: 23.800 VND- Mục Tiêu: 32.000 VND

- Tín dụng tăng 9,4% YTD trong 1H2024, trong khi gần như không tăng trong Q1/2024. Thu nhập lãi ròng tăng vọt +16% QoQ/+11% YoY lên 10,5 nghìn tỷ VNĐ, nhờ chi phí lãi giảm (-11% QoQ/-19% YoY).

- Tỷ lệ CASA của MBB cải thiện lên mức 38,6% (+2,0 điểm phần trăm QoQ/+1,6 điểm phần trăm YoY), giúp MBB kiểm soát chi phí vốn trong bối cảnh lãi suất tăng trong 2H2024.

- Chi phí hoạt động đạt 4,5 nghìn tỷ VNĐ (+28% QoQ/+9% YoY). Chúng tôi ước tính tỷ lệ chi phí trên thu nhập sau điều chỉnh (CIR) là 34,3% (+4,1 điểm phần trăm QoQ/-3,5 điểm phần trăm YoY) trong Q2/2024.

- MBB trích lập 2,0 nghìn tỷ VNĐ (-26% QoQ/nhưng +67% YoY) cho chi phí dự phòng.

- Tổng nợ xấu giảm -28% so với quý trước và tỷ lệ nợ xấu giảm xuống còn 1,64% (-85 điểm cơ bản QoQ/nhưng +19 điểm cơ bản YoY). Tỷ lệ bao phủ nợ xấu của MBB đạt 102% (+22 điểm phần trăm QoQ/nhưng -54 điểm phần trăm YoY) trong Q2/2024.

- Tỷ trọng trái phiếu doanh nghiệp trên tổng tài sản giảm xuống còn 3,7% (-40 điểm cơ bản QoQ/-1,6 điểm phần trăm YoY) trong Q2/2024.

- Dẫn đầu về tỷ lệ CASA. Trong bối cảnh môi trường lãi suất gia tăng thì việc cải thiện CASA sẽ giúp hỗ trợ NIM tốt hơn.

- Chất lượng tài sản cải thiện, và tỷ trọng TPDN có xu hướng giảm. Việc TPDN (chủ yếu là TPDN từ các nhà phát triển BĐS) chiếm tỷ trọng cao trước đó đã ảnh hưởng đến chất lượng tài sản của MBB. Tuy nhiên, chúng tôi kỳ vọng các luật mới liên quan đến BĐS sẽ phần nào hỗ trợ thị trường bất động sản trong thời gian tới, giúp cải thiện thêm chất lượng tài sản của MBB.

Chúng tôi cho rằng thị trường BĐS sẽ chưa thể hồi phục mạnh ít nhất cho đến 2H2025. Tuy nhiên, chúng tôi tin rằng tỷ lệ nợ xấu của các ngân hàng đã đạt đỉnh, thể hiện qua KQKD của MBB trong Q2/2024.

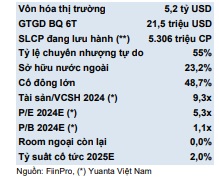

Định giá của MBB đang ở mức rẻ với P/B 2024E là 1,1x, thấp hơn một chút so với mức trung vị ngành, mặc dù MBB có hiệu quả hoạt động tốt hơn trung bình ngành: chúng tôi dự báo ROE 2024E của MBB là 23% so với mức trung vị ngành là 18% (nguồn Bloomberg). Chúng tôi duy trì khuyến nghị “MUA" đối với MBB, với hiệu suất sinh lời 12 tháng (bao gồm cổ tức) là 38%.

3.Ngân hàng TMCP Ngoại thương Việt Nam (VCB): Giảm trích lập dự phòng hỗ trợ lợi nhuận

MUA - Thị giá 02/8/2024: 88.700 VND - Mục Tiêu: 106.910 VND

- Dư nợ cho vay khách hàng tăng 7,8% YTD.

- Thu nhập lãi ròng đạt 13,9 nghìn tỷ VNĐ (-1,2% QoQ/-0,8% YoY). Thu nhập lãi ròng của VCB trong 1H2024 đạt 45% dự báo năm 2024 của chúng tôi.

- Thu nhập phí ròng đạt 1,5 nghìn tỷ VNĐ (+4% QoQ/nhưng -8% YoY) trong Q2/2024. Thu nhập phí lũy kế từ đầu năm chỉ đạt 37% dự báo cả năm.

- Chi phí hoạt động giảm svck, đạt 5,1 nghìn tỷ VNĐ (+1% QoQ/-9% YoY) trong Q2/2024. Tỷ lệ chi phí trên thu nhập (CIR) sau điều chỉnh đạt 30,6% (+50 điểm cơ bản QoQ/nhưng -2,2 điểm phần trăm YoY), theo ước tính của chúng tôi.

- VCB cắt giảm chi phí dự phòng, giảm -40% YoY trong Q2/2024.

- Tỷ lệ nợ xấu (NPL) đạt 1,20% (-2 điểm cơ bản QoQ/+37 điểm cơ bản YoY) trong Q2/2024. VCB đặt mục tiêu kiểm soát tỷ lệ NPL dưới 1,5% trong năm 2024. Tỷ lệ LLR tăng lên 212% (+12 điểm phần trăm QoQ/nhưng -174 điểm phần trăm YoY) tính đến cuối Q2/2024.

- Tỷ lệ CASA cải thiện +70 điểm cơ bản QoQ/+5,4 điểm phần trăm YoY đạt 35,4% trong Q2/2024.

- Thu nhập lãi ròng giảm do giảm lãi suất để hỗ trợ người vay. Chúng tôi cho rằng, thu nhập lãi ròng cũng sẽ không có sự đột biến trong 2H2024 trong bối cảnh chi phí vốn tăng. Tuy nhiên, với tỷ lệ CASA cải thiện sẽ giúp VCB giảm được chi phí vốn.

- Chất lượng tài sản được giữ vững trong Q2/2024. Chúng tôi tin rằng tỷ lệ nợ xấu ở mức 1,20% của VCB thuộc mức thấp nhất của ngành, đồng thời tỷ lệ bao phủ nợ xấu ở mức cao nhất ngành với 212%. Điều này cho phép VCB linh hoạt trong việc giảm dự phòng để hỗ trợ cho lợi nhuận.

Theo quan điểm của chúng tôi, VCB vẫn tiếp tục là ngân hàng có chất lượng tốt nhất. Chúng tôi duy trì khuyến nghị MUA. Cổ phiếu VCB hiện giao dịch ở mức P/B 2024E là 2,4x, thấp hơn nhiều so với mức trung bình 10 năm (biểu đồ dưới cùng bên trái).

Chất xúc tác: Kế hoạch bán 6,5% cổ phần có thể là chất xúc tác đáng kể cho giá cổ phiếu. Chúng tôi dự báo tỷ lệ CAR của VCB sẽ cải thiện lên khoảng 14% nếu thương vụ diễn ra thành công.