Tổng quan thị trường

Tổng quan thị trường

Tuần đầu tháng 10 ghi nhận VN-Index dao động trong biên hẹp với thanh khoản cải thiện nhẹ. Tâm lý thị trường vẫn còn dè dặt trước thông tin nâng hạng “lúc ẩn lúc hiện”, song dòng tiền có xu hướng xoay vòng giữa các nhóm ngành dẫn dắt: chứng khoán – thép – ngân hàng – bán lẻ.

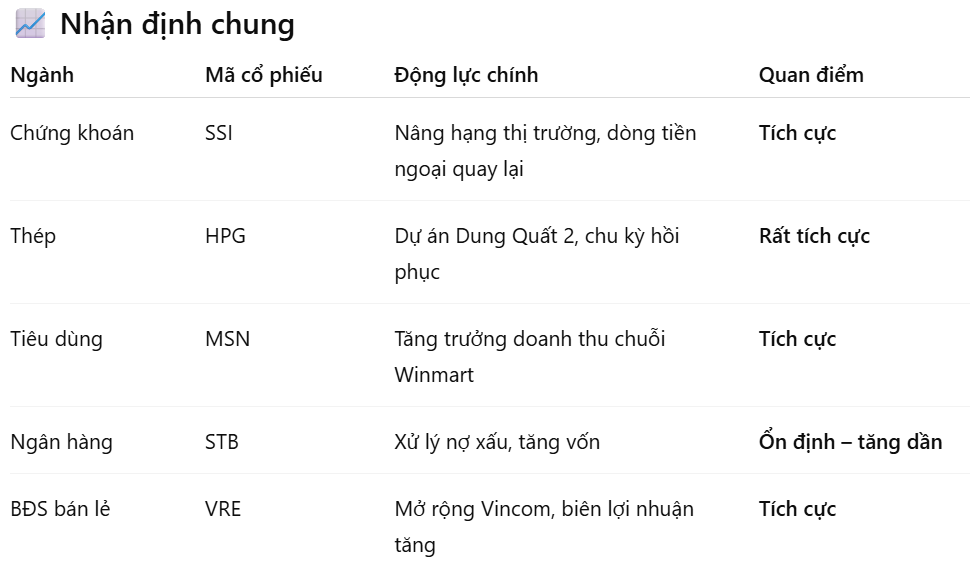

SSI Research lựa chọn 5 cổ phiếu nổi bật trong câu chuyện nâng hạng thị trường và kỳ vọng lợi nhuận 2025 tăng mạnh.

1. SSI – Câu chuyện đầu ngành chứng khoán

1. SSI – Câu chuyện đầu ngành chứng khoán

- Vốn hóa: 78.158 tỷ

- PE 2025F: 23,0x | PB 2025F: 2,7x

- Tăng trưởng LN 2025F: +20%

-

Đánh giá kỹ thuật:

-

Điểm nhấn: SSI hưởng lợi trực tiếp nếu Việt Nam được nâng hạng. Nền tảng vốn mạnh, mạng lưới khách hàng rộng và dịch vụ margin cạnh tranh giúp SSI duy trì vị thế top đầu.

Triển vọng: Hưởng lợi khi dòng tiền ngoại quay trở lại, hoạt động môi giới và tự doanh khởi sắc từ quý IV/2025.

Triển vọng: Hưởng lợi khi dòng tiền ngoại quay trở lại, hoạt động môi giới và tự doanh khởi sắc từ quý IV/2025.

2. HPG – Lợi nhuận tăng tốc nhờ chu kỳ thép phục hồi

- Vốn hóa: 212.227 tỷ

- Giá mục tiêu: 33.000đ

- PE 2025F: 12,4x | PB 2025F: 1,6x

- Tăng trưởng LN 2025F: +42,5%

-

Điểm nhấn: Chu kỳ thép hồi phục, dự án Dung Quất 2 giúp tăng công suất sản xuất HRC. Biên lợi nhuận cải thiện mạnh khi giá quặng hạ nhiệt.

Triển vọng: Là cổ phiếu đầu ngành, thu hút dòng tiền tổ chức và ETF trong kỳ cơ cấu quý 4.

3. MSN – Hưởng lợi từ mở rộng Winmart & ngành hàng tiêu dùng

- Vốn hóa: 115.673 tỷ

- Giá mục tiêu: 98.700đ

- PE 2025F: 33,8x | PB 2025F: 3,5x

- Tăng trưởng LN 2025F: +78,8%

-

Điểm nhấn: Tái cơ cấu WinCommerce & The CrownX, giúp biên lợi nhuận cải thiện. FMCG và F&B vẫn là động lực chính.

Triển vọng: Câu chuyện tiêu dùng nội địa hồi phục là nền tảng vững cho MSN giai đoạn 2025–2026.

4. STB – Hưởng lợi từ tiến trình xử lý nợ và cổ phần hóa

- Vốn hóa: 107.457 tỷ

- Giá mục tiêu: 63.600đ

- PE 2025F: 11,5x | PB 2025F: 1,7x

- Tăng trưởng LN 2025F: +15,1%

-

Điểm nhấn: STB đang trong giai đoạn cuối cùng xử lý nợ xấu VAMC, dự kiến hoàn tất trước 2026.

Triển vọng: Mở rộng cho vay bán lẻ, ROE cải thiện, là mã ngân hàng có khả năng được khối ngoại nâng tỷ trọng sớm.

5. VRE – Hưởng lợi từ tiêu dùng nội địa & phục hồi BĐS thương mại

- Vốn hóa: 74.418 tỷ

- PE 2025F: 17,1x | PB 2025F: 1,3x

- Tăng trưởng LN 2025F: +6%

-

Điểm nhấn: Mở rộng hệ thống Vincom Mega Mall, kỳ vọng lợi nhuận tăng trở lại từ 2026 khi biên thuê phục hồi.

Triển vọng: Dòng tiền ổn định, cổ tức tiềm năng, hưởng lợi từ xu hướng bán lẻ tăng.