1. DIỄN BIẾN NGÀNH

CÔNG SUẤT ĐỘI TÀU CONTAINER TOÀN CẦU TIẾP TỤC TĂNG

-

Trong 2024 việc chuyển hướng qua Mũi Hảo Vọng (COGH) đã cứu ngành vận tải container khỏi tình trạng quá tải. Đội tàu toàn cầu ước tính đã tăng 10,6% công suất trong 2024 với gần 3 triệu TEUs được bổ sung. Trong đó, 59% (1,76 triệu TEUs) được hấp thụ bởi tuyến Á – Âu, nơi cần bổ sung nhiều tàu vì tuyến đường được định tuyến lại qua COGH.

-

Đội tàu container toàn cầu vượt mốc hơn 6.500 tàu lần đầu tiên trong lịch sử, với tổng sức chở vượt 32 triệu TEUs. Đội tàu MSC (thứ 1) vượt mốc 900 tàu, chiếm tỷ trọng 20,5% tổng đội tàu toàn cầu (tổng sức chứa vượt 6,6 triệu TEUs); CMA-CGM (thứ 3) cũng đang mở rộng, hiện đạt 680 tàu và vượt mức 3,9 triệu TEUs.

-

Phía cung tàu: các tàu mới vẫn tiếp tục được bàn giao, dự kiến thêm 1,6 triệu TEUs sẽ được giao vào cuối năm và tỷ lệ phá dỡ tàu vẫn ở mức thấp, chỉ 3 tàu nhỏ bị phá dỡ từ đầu năm đến nay. Năm 2026: dự kiến giao 158 tàu (1,5 triệu TEUs) và 2027: 234 tàu (2,9 triệu TEUs). Đơn đặt tàu mới đã tăng lên mức kỷ lục là hơn 9,1 triệu TEUs trong tháng này, 1/3 các tàu trên sẽ dự kiến được giao sau 2028.

-

Phần lớn tàu được đặt mới là size > 15.000 TEUs, đây là những size tàu quá lớn để đi qua kênh Panama, đến cuối năm 2027, những size tàu cỡ lớn này sẽ chiếm tỷ trọng đến 28% đội tàu toàn cầu, và xu hướng dịch chuyển sang các cảng nước sâu ngày càng tăng để đáp ứng size tàu lớn của các hãng tàu thế giới.

THỊ TRƯỜNG CONTAINER TOÀN CẦU BÁO HIỆU TÌNH TRẠNG DƯ THỪA CÔNG SUẤT

-

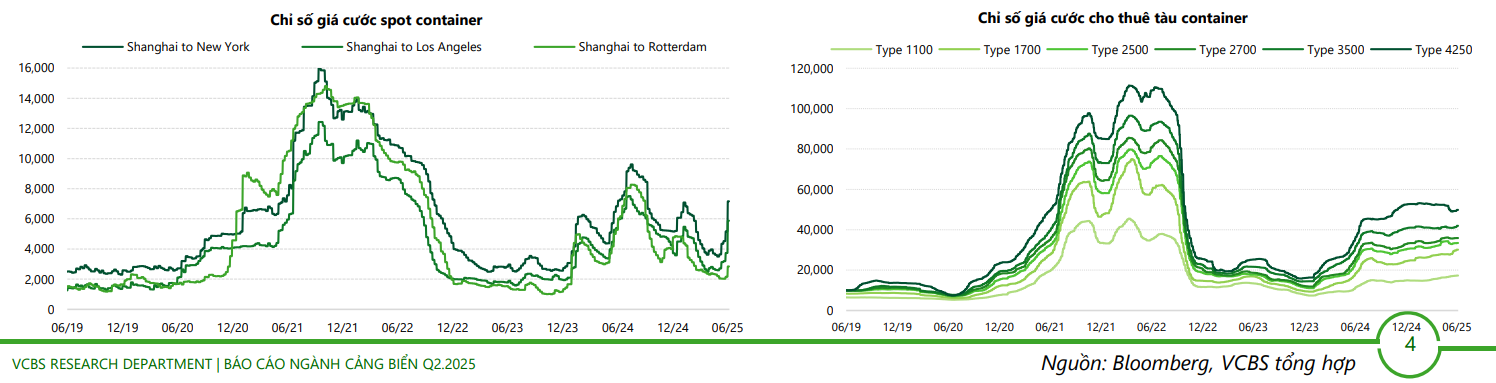

Giá cước giao ngay container khởi sắc trở lại: trong Q1.2025 giá cước vận tải container giảm kỷ lục, giá cước hàng XK đi TQ giảm mạnh 28% yoy, cước hàng XK từ Thượng Hải giảm mạnh 46%, rơi xuống mức thấp nhất kể từ năm 2024, do kết hợp với nhu cầu suy giảm và thay đổi từ các dịch vụ liên minh hãng tàu mới và tăng trưởng công suất đội tàu. Tuy nhiên sang T4 sau khi Mỹ công bố thời hạn hoãn Thuế đối ứng trong 90 ngày, nhu cầu front-load đã chứng kiến đợt phục hồi mạnh, và tăng mạnh gần đây. Hiện tại, sau 6 tuần tăng liên tiếp từ đầu tháng 5 (tăng ~70%), giá cước tuần 25 của container 40’ đã bắt đầu giảm 7% trong tuần này, cho thấy ảnh hưởng bởi front load sẽ không tác động lâu dài.

-

Thị trường thuê tàu: mặc dù nhiều bất định nhưng thị trường cho thuê tàu vẫn chưa có dấu hiệu suy yếu.

-

2025 là năm bắt đầu của hãng vận tải lớn nhất thế giới MSC không liên minh. MSC cho thấy mức tăng trưởng mạnh nhất về năng lực và là hãng container đầu tiên đầu tiên có qui mô đội tàu cần thiết để vận hành mạng lưới Đông-Tây một cách độc lập. 2024: MSC đã có thêm 50 tàu mới, bổ sung 692 nghìn TEUs (trong đó 26 tàu size neo-panamax 15.400-16.600 TEUs).

-

Tỷ lệ phá dỡ thấp kỷ lục, với 56 tàu (80.950 TEUs), bằng 1/2 so với 2023. Việc chuyển hướng qua COGH giúp hấp thụ tất cả công suất đóng mới và thúc đẩy nhu cầu mạnh mẽ của thị trường cho thuê tàu. Giá thuê tàu tăng gần gấp đôi so với mức 2023.

-

Việc sắp xếp lại liên minh ảnh hưởng đến tuyến dịch vụ giữa Châu Âu và Ấn Độ. Gemini và Premier Alliance đưa tuyến này vào mạng lưới Đông Tây của mình.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

CHUYỂN ĐỘNG CÁC HÃNG TÀU TẠI CÁC CẢNG TRÊN THẾ GIỚI

MSC:

-

10/2024 đã mua 56,47% Wilson Sons (CT khai thác cảng biển & logistics của Brazil) với giá trị 768 triệu USD.

-

11/2024 đã mua 49,9% HHLA khai thác cảng tại Hamburg, Đức.

-

TIL (MSC: công bố liên doanh giữa TIL và PHP khai thác bến 3-4 của Lạch Huyện với tổng số vốn ~ 300 triệu USD (TIL nắm 49%-PHP nắm 51%).

-

Ký hợp tác liên doanh sở hữu ~50% cảng Nador West Med, Morocco (CSTK 3,4 triệu TEUs, dự kiến đầu 2027 vận hành).

-

Dự kiến hợp tác BlackRock để mua 80% cổ phần của Hutchison trị giá 22 tỷ đô, thương vụ mua lại cảng lớn nhất lịch sử. Thương vụ mua lại này sẽ giúp MSC kiểm soát và bổ sung thêm 43 cảng (199 bến) container bên ngoài Trung Quốc và Hong Kong, trải dài từ Úc đến UAE, với tổng công suất hơn 73 triệu TEU và sản lượng thông qua năm 2024 là gần 51 triệu TEU.

CMA-CGM:

-

Liên doanh với AP Ports Group của UAE để phát triển, vận hành bến đa năng New East Mole tại Cộng Hòa Congo.

-

Sở hữu 51% cổ phần tại Santos Brasil (2 tỷ USD), nhà quản lý cảng container lớn nhất Nam Mỹ (xử lý ~ 40% sản lượng container của Brazil).

-

Ký thỏa thuận xây dựng 1 bến cảng mới tại Latakia, Syria để tăng công suất (260 triệu USD), thời hạn 30 năm.

-

Dự kiến cùng Tổng CT Tân Cảng Sài Gòn (SNP) hợp tác phát triển cảng nước sâu Lạch Huyện 7-8 tại Hải Phòng. Dự án có tổng vốn 600 triệu USD, công suất 1,9 triệu TEU (dự kiến hoạt động vào 2028).

COSCO:

-

10/2024 đã mua lại 12,5% Thai Laemchabang Terminal Co. (TLT) và 30% tại Hutchison Laemchabang Terminal (HLT). COSCO sẽ có cổ phần tại các bến cảng A2 thông qua TLT cũng như các bến số A3, C1-C2 và D1-D3 thông qua HLT. Laem Chabang là cảng container chính cho khu vực Bangkok và toàn bộ Thái Lan (chiếm tới ~80% tổng SL TQ của Thái Lan).

-

Cảng Chancay, Peru: Cosco đã khánh thành cảng Chancay vào 14/11/2024, là cảng nước sâu được xây dựng như 1 phần của sáng kiến Vành đai và Con đường của Trung Quốc. Cosco nắm 60% (1,3 tỷ USD) và là đơn vị vận hành duy nhất của cảng này. Cảng là kết nối quan trọng giữa TQ và Mỹ Latinh và sự hiện diện của TQ càng gia tăng ảnh hưởng tại khu vực này. Cảng gồm 15 bến, ban đầu khai thác tàu 14k TEU, sau này sẽ khai thác tàu size lớn nhất 24k TEUs. TQ là đối tác thương mại lớn nhất của Nam Mỹ. TQ đang vượt Mỹ để trở thành đối tác thương mại lớn nhất của Peru. Động lực đến từ việc TQ muốn tiếp cận Brazil, nơi dự định xây tuyến đường sắt mới để vận chuyển hàng XK của Brazil như đậu nành và quặng sắt. Peru kỳ vọng trở thành cảng trung tâm (hub port) như là Singapore của Nam Mỹ. GĐ đầu gồm 4 bến (2 bến contairner+ 2 bến đa năng), chiều dài 1.500m, công suất 1 triệu TEUs + 6 triệu tấn hàng rời.

Maersk: APMT đã hoành thành GĐ cuối nâng CS thêm 2 triệu TEUs tại Medport Tangier (Maroc) (là cảng lớn nhất Châu Phi) để kịp thời hỗ trợ cho liên minh Gemini.

Hapad Lloyd’s: mở rộng hoạt động tại EU, đã mua 60% cổ phần tại cảng Atlantique, Le Havre, Pháp.

CUỘC CHIẾN THUẾ QUAN CỦA MỸ: TĂNG THUẾ/GIẢM THUẾ

-

Kể từ lúc nhậm chức, tổng thống Mỹ đã công bố nhiều biện pháp Thuế quan mới đối với Canada, Mexico và Trung Quốc và áp dụng Thuế đối ứng với tất cả các nước khác. Thuế quan cao hơn sẽ tác động đến khối lượng thông qua cảng biển, làm tăng chi phí nhập khẩu và ảnh hưởng tiêu cực đến sức mua.

-

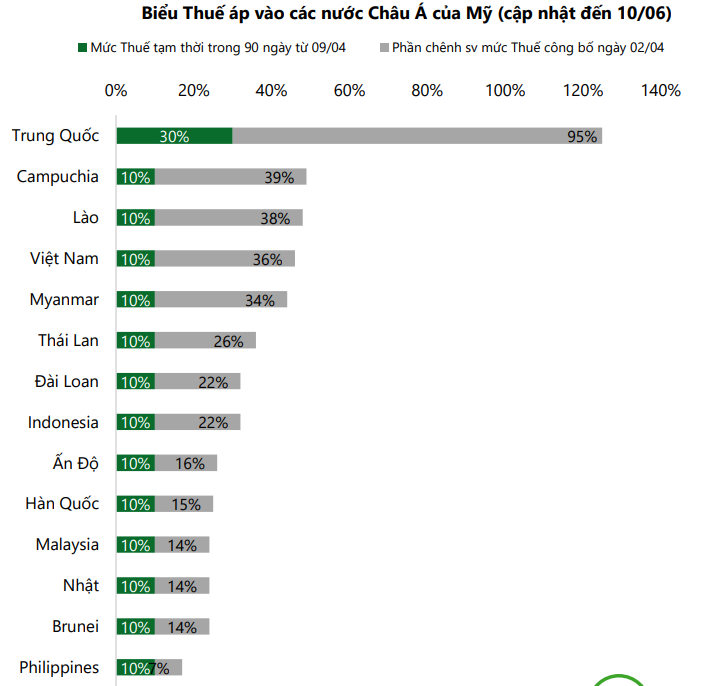

Theo biểu Thuế đối ứng công bố ngày 02/04/2025, Việt Nam thuộc quốc gia chịu

mức cao so với các nước khác trong khu vực Châu Á. Các đối thủ như Ấn Độ, Indonesia, Malaysia, Philippines đang có lợi thế hơn. Nếu sau quá trình đàm phán mức Thuế mới không giảm nhiều so với mức 46% thì nhiều ngành hàng hay sản phẩm của Việt Nam sẽ khó có thể cạnh tranh với các đối thủ. -

Ngành cảng sẽ phụ thuộc nhiều vào tình hình xuất nhập khẩu hàng hóa, do đó sẽ chịu tác động lớn của kết quả đàm phán thương mại với Mỹ.

Biểu Thuế áp vào các nước Châu Á của Mỹ (cập nhật đến 10/06)

SẢN LƯỢNG NHẬP KHẨU ĐI MỸ VẪN TĂNG DÙ ÁP LỰC THƯƠNG MẠI GIA TĂNG

-

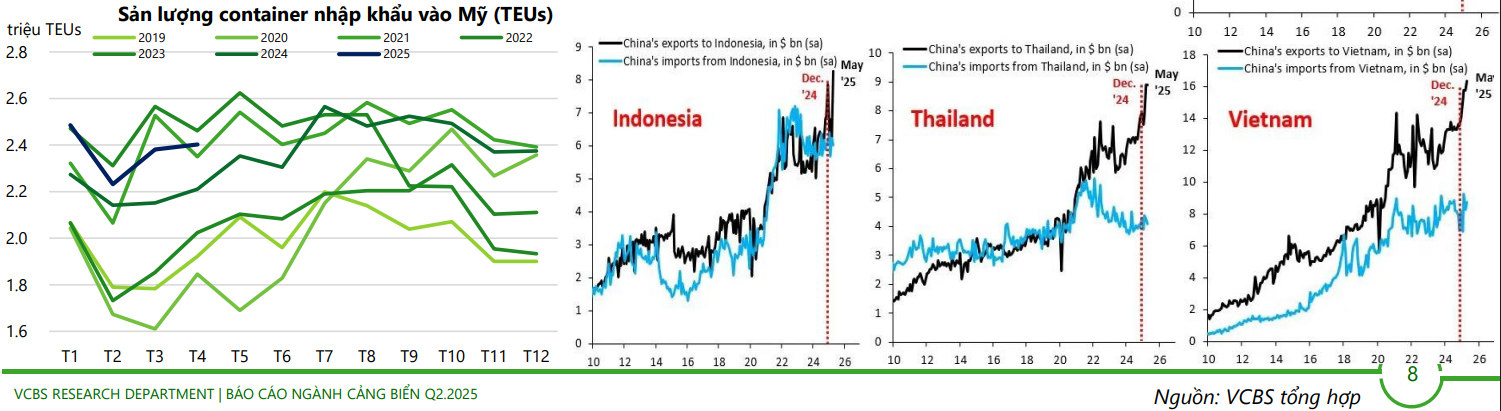

Tháng 04/2025, sản lượng nhập khẩu Mỹ vẫn mạnh dù áp lực thương mại gia tăng, đặc biệt từ mức thuế mới với hàng hóa từ Trung Quốc, SL NK tăng 9,1% yoy vượt 2,4 triệu TEUs. Phần lớn tăng trưởng đến từ nhu cầu nhập hàng trước khi áp dụng mức Thuế 145% với hàng từ Trung Quốc và hết hạn miễn trừ “de minimis” vào 02/05/2025.

-

T4/2025, lượng NK từ Trung Quốc đã tăng 5,4% sv T3/25 và tăng 6,2% yoy, sự tăng trưởng này phản ánh làn sóng các lô hàng được vận chuyển trước khi mức Thuế 145% được áp dụng. Trung Quốc vẫn là nguồn NK container hàng đầu của Mỹ, chiếm 33,4% tổng KL NK.

-

Xét theo nguồn gốc NK (C/O coutries origin) thì 1 số quốc gia ghi nhận tăng trưởng XK vào Mỹ như Ý (+9,7% yoy), Việt Nam (+6,2% yoy), Thái Lan (+3,6% yoy), trong khi 1 số nước giảm như Đức (-6,9% yoy), Ấn (-6,7% yoy).

-

Dù TQ vẫn là đối tác thương mại hàng đầu của Mỹ, nhưng trong thời gian tới lượng NK có thể giảm do các công ty điều chỉnh chiến lược tìm nguồn cung ứng khác. Ngoài ra, sản lượng NK từ các nước như Việt Nam tăng, cho thấy sự dịch chuyển chuỗi cung ứng trong bối cảnh bất ổn địa chính trị và thương mại đang diễn ra.

TÌNH HÌNH KINH TẾ, THƯƠNG MẠI TÁC ĐỘNG ĐẾN NGÀNH LOGISTICS TẠI VIỆT NAM

-

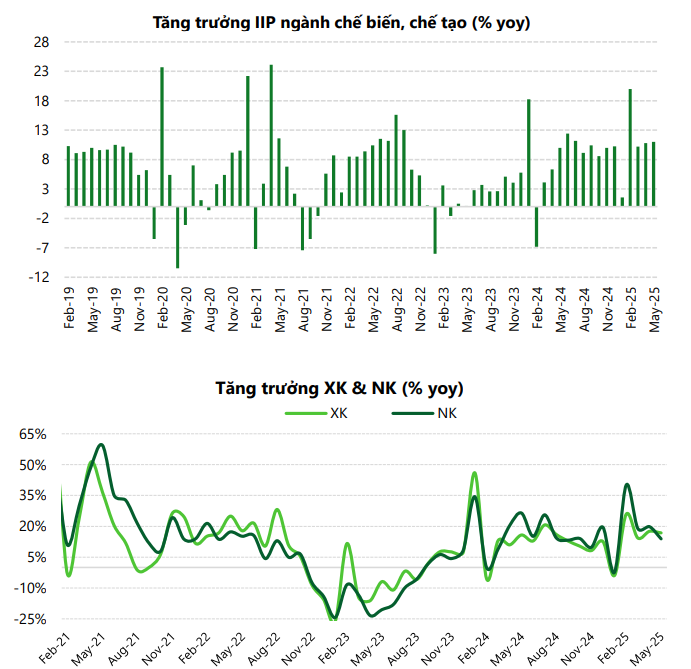

Kinh tế: duy trì tích cực trong 5 tháng đầu năm, với động lực nội tại dẫn dắt thị trường. Giải ngân vốn đầu tư công tăng 21,6% yoy, bán lẻ ghi nhận tăng trưởng mạnh hơn ở mức 9,7% yoy.

-

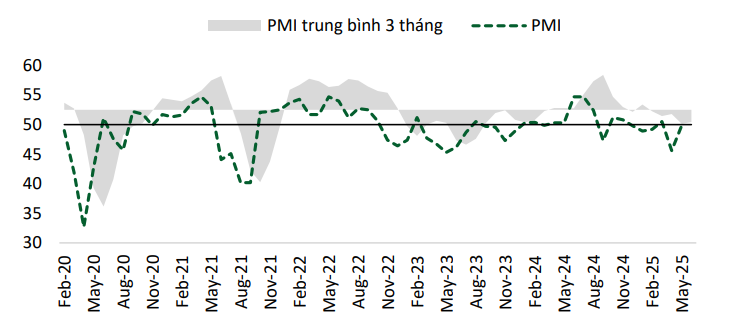

PMI: tháng 5/2025 PMI giảm xuống dưới ngưỡng 50 điểm đạt 49,8 điểm, tăng đáng kể sv T4 ở mức 45,6 điểm. Cho thấy sự cải thiện và gần như ổn định sau 2 tháng liên tiếp dưới 50 điểm.

-

IIP: hoạt động sản xuất trong nước tiếp tục cải thiện với chỉ số sản xuất công nghiệp IIP ngành chế biến, chế tạo tiếp tục xu hướng tăng +11,0% yoy.

-

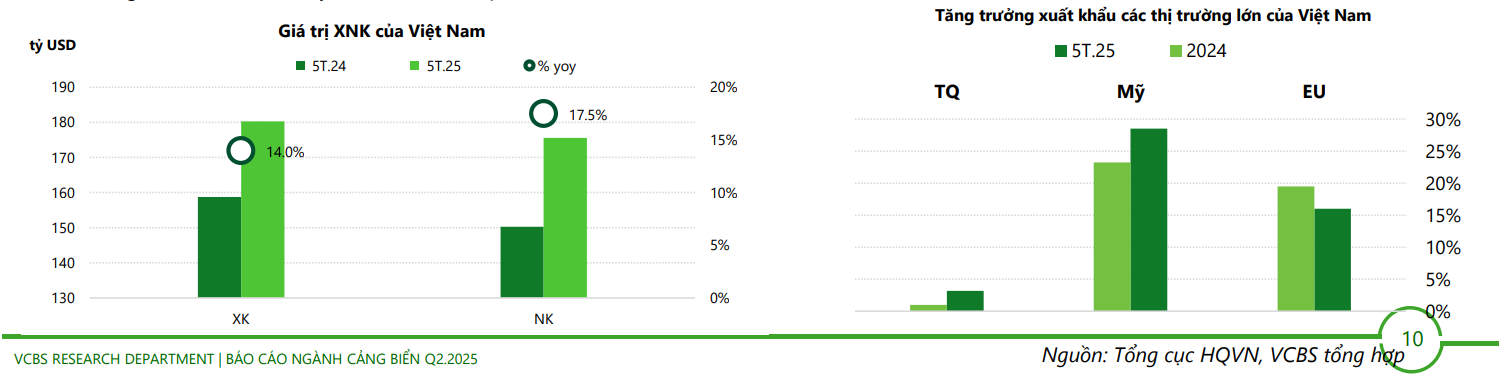

XNK: tổng kim ngạch XNK vẫn duy trì ở mức 78,6 tỷ USD, trong đó XK tăng 16,8% yoy và nhập nhẩu tăng 13,9% yoy.

XUẤT KHẨU KỲ VỌNG TĂNG TRƯỞNG NHẸ TRONG 2025

-

Xuất khẩu: Tháng 4-5 tăng mạnh 20,0%-14,0% yoy so với mức 10,6% trong Q1.2025. Các doanh nghiệp đẩy mạnh xuất hàng trong thời gian tạm hoãn Thuế 90 ngày.

-

Các mặt hàng chủ lực của Việt Nam đều tăng trưởng. Các mặt hàng có giá trị XK lớn đều tăng trưởng 2 con số như điện tử, linh kiện (+39% yoy), dệt may (+12% yoy), giày dép (+11,5% yoy), gỗ & sản phẩm gỗ (+8,6% yoy)…có mặt hàng điện thoại và linh kiện gần như ổn định -0,01%.

-

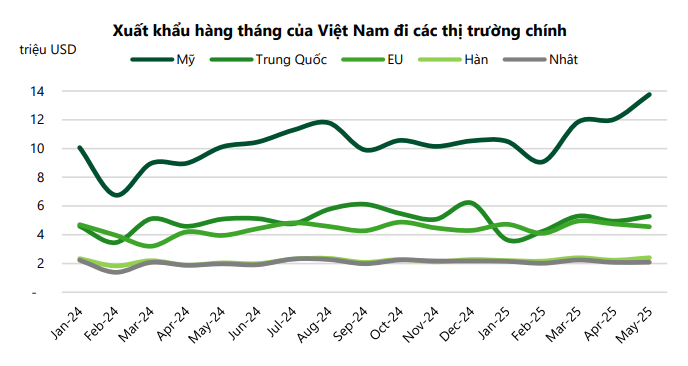

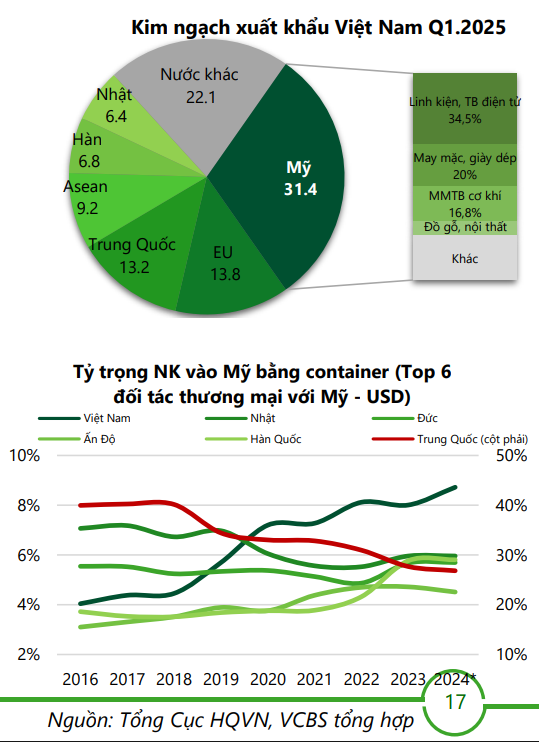

Xuất khẩu: thị trường Mỹ tháng 4-5 tăng mạnh 34%-36% yoy so với mức 18,3% trong Q1.2025, XK sang EU tăng 13%-15% yoy.

-

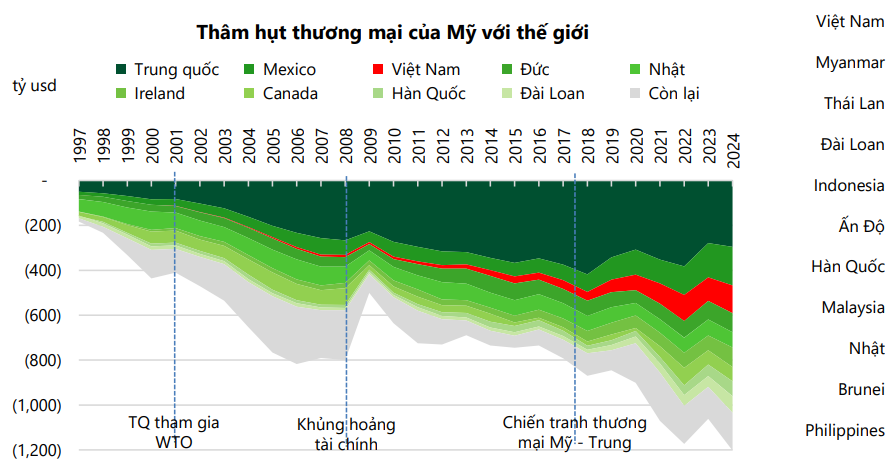

Chính sách Thuế của Mỹ: từ 09/04 áp dụng mức Thuế tạm thời 10% trong thời hạn 90 ngày. XK Việt Nam đối mặt nhiều thách thức khi là nước có thâm hụt thương mại lớn thứ 4 của Mỹ và có nền kinh tế phụ thuộc XNK lớn.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

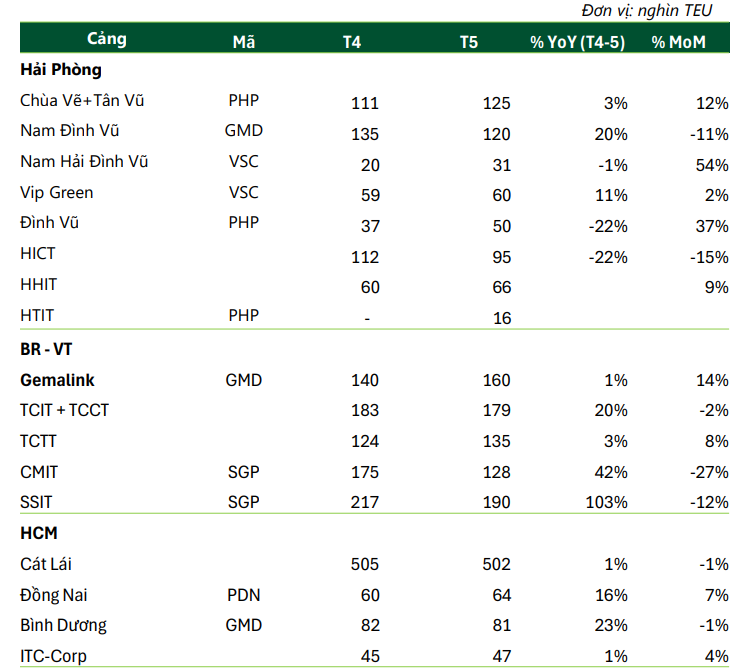

TÌNH HÌNH LƯU THÔNG CONTAINER

-

Q1.2025: sản lượng thông qua +11% yoy, trong đó khu vực tại Bà Rịa-Vũng Tàu dẫn đầu mức tăng đạt 18% yoy, do các cảng đón thêm các tuyến dịch vụ và nhu cầu xuất hàng trước khi áp Thuế của Mỹ. Trong 4 tháng đầu năm, sản lượng hàng container ước tính đạt hơn 10 triệu TEUs, tăng 6% yoy. BR-VT dẫn đầu mức tăng trưởng đạt 19% yoy (đặc biệt là

hàng xuất khẩu), theo sau là HCM tăng 11% và Hải Phòng tăng 7,6% yoy. Tại khu vực Hải Phòng, đối với cảng nước sâu, sản lượng của HICT sụt giảm mạnh do một phần sản lượng dịch chuyển sang cảng HHIT của Hateco. -

Khu vực Hải Phòng: Bến 5 và 6 của Hateco (HHIT) chính thức vận hành vào 05/04/2025 và Hateco cũng đã ký kết đối tác chiến lược với hãng tàu APMT (Maersk). HHIT với chiều

dài 900m có thể tiếp nhận đồng thời 2 tàu container, với CSTK 2,2 triệu TEUs/năm. Ngày 13/05/2025, bến số 3 và 4 Lạch Huyện (HTIT) khánh thành, với chiều dài bến 750m, CSTK là 1,1 triệu TEUs. -

Tại Đồng Nai: cảng Phước An đã đón chuyến tàu đầu tiên của MSC. Cảng được đưa vào vận hành GĐ 1 gồm 2 bến container vào cuối 2024, tổng CSTK 2,5 triệu TEUs.

-

Tháng 4-5/2025: ước tính sản lượng container cả nước tăng ~ 13% yoy, dẫn đầu là tại (1) CM-TV mức tăng 22% yoy, (2) Hải Phòng: cụm cảng nước sâu Lạch Huyện +32% yoy, cụm cảng sông chỉ tăng 1% yoy và (3) HCM tăng 8% yoy.

2. TRIỂN VỌNG NGÀNH

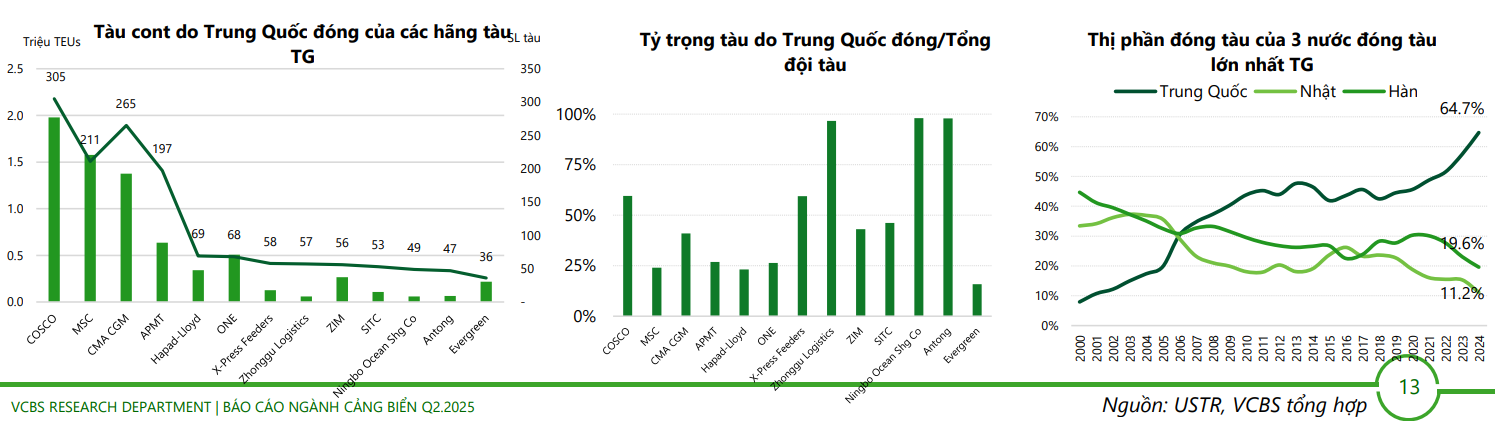

MỸ NHẮM TRỰC TIẾP VÀO VỊ TRÍ THỐNG TRỊ NGÀNH HÀNG HẢI TRUNG QUỐC

-

Mỹ từ năm 1980 đã thực sự thoái khỏi ngành vận tải biển toàn cầu, trong khi đó trong vòng 20 năm qua Trung Quốc đã trỗi dậy và phát triển rất mạnh mẽ. Hiện tại Trung Quốc thống lĩnh trong hàng hải thế giới: (1) Đóng tàu: tỷ trọng từ 5% (1999) lên 65% (2024); (2) Hàng hải: TQ là chủ sở hữu tàu lớn nhất TG, chiếm 19,1% tàu thương mại toàn cầu (theo DWT); (3) Logistics: DN TQ sở hữu hoặc vận hành 96 cảng nước ngoài, trong đó 36 cảng nằm Top 100 cảng hàng đầu TG. (4) Nền tảng thông tin về vận tải biển: LOGINK - 1 nền tảng quản lý dữ liệu hậu cần do Nhà nước TQ sở hữu & kiểm soát dữ liệu ít nhất 1/2 khối lượng container toàn cầu; (5) Liên quan cung cấp, sửa chữa các loại khung gầm, container & cần cẩu: gồm thị phần khung gầm 86% TG; 95% với container, 80% với cần cẩu (ship-to-shore cranes) tại Mỹ.

-

Vào T1/2025, Đại diện Thương mại Hoa Kỳ (USTR) đã ra báo cáo nêu bật mục tiêu thống trị của Trung Quốc đối với ngành hàng hải, hậu cần và đóng tàu thông qua các chính sách do Nhà nước lãnh đạo và các chiến lược hợp nhất quân sự-dân sự, gây ra rủi ro cho nền kinh tế và thương mại của Mỹ.

-

Mỹ đưa hãng tàu lớn nhất TQ là COSCO vào danh sách đen dù không có hình phạt trực tiếp nào, nhưng có thể định hình lại ngành vận tải biển toàn cầu, mang lại lợi thế cho các đối thủ khác của COSCO.

-

Đại diện thương mại Mỹ đưa đề xuất muốn thu phí đối với tàu do Trung Quốc đóng/sở hữu khi vào cảng Mỹ.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

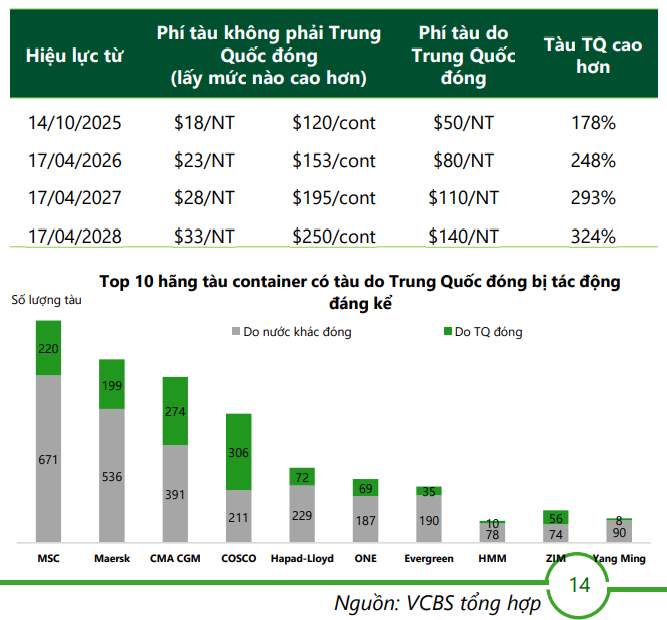

TÁC ĐỘNG TỪ ĐỀ XUẤT ÁP PHÍ VỚI TÀU ĐÓNG TẠI TRUNG QUỐC KHI GHÉ CẢNG Ở MỸ

17/04/2025, USTR đã công bố phiên bản sửa đổi về phí với tàu do Trung Quốc đóng và sẽ có hiệu lực vào ngày 14/10/2025 và tăng dần trong 3 năm liên tiếp. Tất cả các khoản phí được đánh giá dựa theo lượt ghé cảng Mỹ và tối đa 5 lần một năm/tàu. Theo Section 301 thì không yêu cầu sự chấp thuận của Quốc hội, chỉ cần chữ ký của Tổng thống.

Dự kiến hơn 1/3 đội tàu container toàn cầu đang hoạt động bị tác động bởi đề xuất của USTR. Theo đó:

-

Các hãng tàu Tung Quốc (COSCO, OOCL, SITC…) hay các hãng có tàu đóng bởi Trung

Quốc sẽ chịu bất lợi lớn. -

Với liên minh hãng tàu, đặc biệt là Ocean Alliance có thể làm giảm cạnh tranh so với các đối thủ.

-

Có thể gây ra sự thay đổi các tuyến ghé cảng Mỹ, khi các tàu do TQ sở hữu hoặc vận hành sẽ được chuyển hướng sang tuyến dịch vụ khác. Thời gian tạm dừng trong 180 ngày sẽ giúp ngành có thời gian điều chỉnh.

-

Trong ngắn hạn, việc tái phân bổ đội tàu, điều chỉnh lịch trình, đặc biệt liên quan đến các tàu lớn đi tuyến dài sẽ có thể gây ra tình trạng nghẽn cảng.

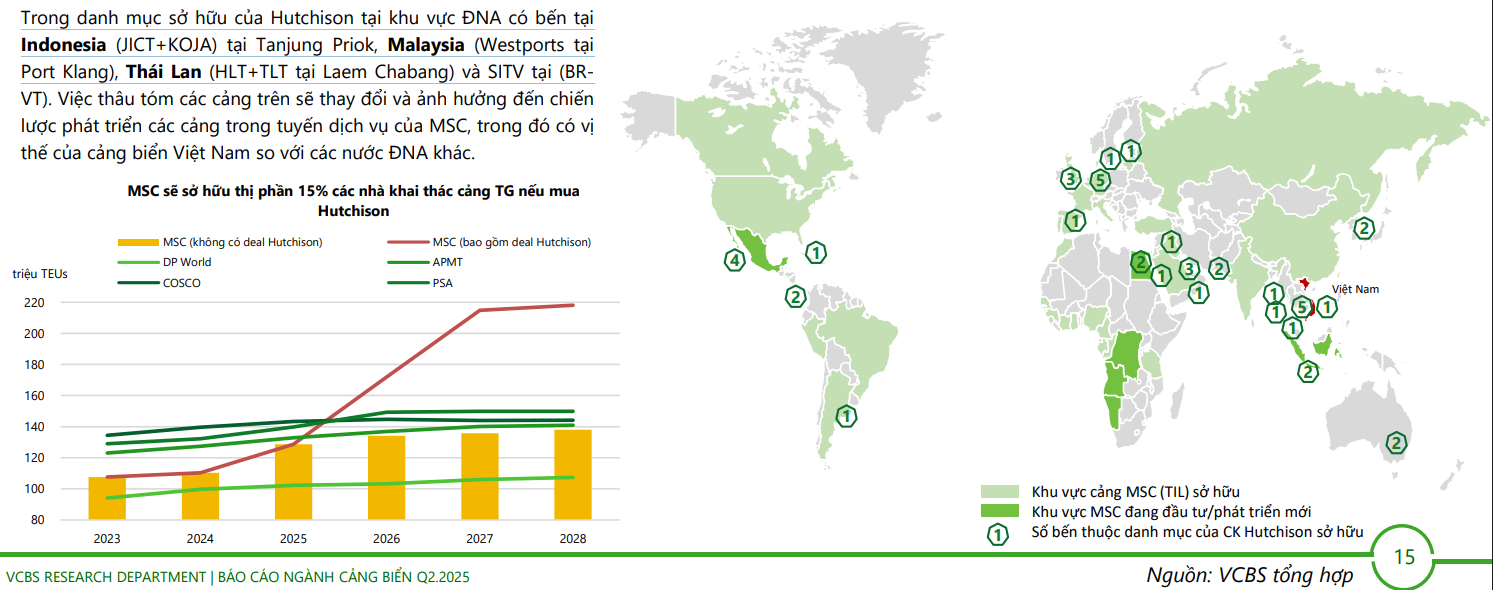

THỎA THUẬN KHỦNG NGÀNH CẢNG SẼ SẮP XẾP LẠI THỊ PHẦN TRÊN THẾ GIỚI

-

Nếu thực hiện thì MSC sẽ thành nhà khai thác cảng hàng đầu TG chiếm thị phần 15% toàn cầu cách xa so với PSA đứng thứ 2 chiếm ~ 10%.

-

Đề xuất thỏa thuận của TĐ BlackRock/TIL (MSC) và CK Hutchison được định giá gần 23 tỷ USD liên quan đến việc bán gần như toàn bộ tài sản cảng của CK Hutchison, trừ những cảng ở Trung Quốc và Hongkong, bao gồm 2 cảng ở Panama. Sở hữu của Hutchison gồm 43 cảng tại 21 quốc gia với khối lượng xử lý ~ 51 triệu TEUs - 2024.

-

Nếu thực hiện, MSC sẽ trở thành nhà khai thác cảng lớn nhất thế giới, mở rộng đáng kể dấu ấn của mình trên khắp các khu vực quan trọng cả ở Châu Á và Châu Âu. MSC sẽ thống trị ở cả vận tải container và khai thác cảng container.

-

Trong danh mục sở hữu của Hutchison tại khu vực ĐNA có bến tại Indonesia (JICT+KOJA) tại Tanjung Priok, Malaysia (Westports tại Port Klang), Thái Lan (HLT+TLT tại Laem Chabang) và SITV tại (BRVT). Việc thâu tóm các cảng trên sẽ thay đổi và ảnh hưởng đến chiến lược phát triển các cảng trong tuyến dịch vụ của MSC, trong đó có vị thế của cảng biển Việt Nam so với các nước ĐNA khác.

YẾU TỐ ẢNH HƯỞNG: CĂNG THẲNG TM & THAY ĐỔI LIÊN MINH HÃNG TÀU

-

Đảo ngược cán cân cung-cầu tàu container nếu tuyến biển Đỏ được mở lại: ngừng bắn tại biển Đỏ có thể tác động sâu rộng đến ngành vận tải container, có thể mở lại tuyến qua kênh Suez, sẽ làm dư thừa công suất tàu và kéo giá cước giảm mạnh. Ngành vận tải container bị tác động lớn nhất so với các hình thức vận tải biển khác (tàu rời, tàu dầu) khi 1 lượng lớn tàu vốn đang chạy qua COGH (hơn 1 triệu TEUs CS đã tăng trong 2024 + 1,5 triệu TEUs dự kiến giao trong 2025 ) có thể trở nên dư thừa. Tuy nhiên, chúng tôi cho rằng đến hết 2025, các tàu vẫn tiếp tục đi tuyến tránh biển Đỏ. Mặc dù nỗ lực của kênh Suez nhằm khuyến khích các tàu lớn đi lại biển Đỏ như giảm 15% phí quá cảnh cho tàu ≥130.000 tấn trong 90 ngày kể từ 15/05/2025, nhưng chỉ các tàu nhỏ (giá trị tàu+hàng thấp) mới chấp nhận rủi ro để đi lại tuyến biển Đỏ.

-

Căng thẳng thương mại và thay đổi liên minh hãng tàu là 2 yếu tố lớn ảnh hưởng đến ngành cảng trong năm 2025. Xu hướng bảo hộ thương mại, & hàng rào Thuế quan sẽ tạo nhiều thách thức và cơ hội đan xen tùy theo từng ngành khác nhau. Không thể hạ thấp tầm quan trọng của thuế quan cả về mặt địa lý và mức độ nghiêm trọng về mặt tài chính. Thuế quan sẽ thay đổi thương mại toàn cầu theo trục của nó và tác động sẽ sâu sắc và lâu dài.

-

Theo Drewry, dự báo dự báo sản lượng container toàn cầu sẽ giảm 1% vào 2025. Đây là mức tương đương với năm 2020 dịch Covid xảy ra. (kể từ 1979 thì chỉ có 2 năm SL container chứng kiến suy giảm là khủng hoảng tài chính toàn cầu 2009 (-8,4%) và Covid 2020 (-0,9%). Trong đó, khu vực Bắc Mỹ giảm 5,5% và Trung Quốc giảm 4,8%. Dự kiến tăng trưởng trở lại vào 2026, +1,6%.

Cơ hội nhiều, thách thức lớn cho Việt Nam

-

Ngắn hạn: chúng tôi cho rằng nếu mức chênh lệch áp Thuế giữa Việt Nam và các nước khác trong khoảng 10% thì sẽ ít có sự dịch chuyển chuỗi cung ứng, Việt Nam vẫn giữ được lợi thế cạnh tranh tương đối. Nếu mức chênh lệch cao 15-20% thì ngành cảng biển sẽ gặp nhiều thách thức từ suy giảm sản lượng hàng hóa xuất nhập khẩu, các mặt hàng chủ lực đi Mỹ sẽ giảm, các cảng nước sâu như Lạch Huyện, Cát Lái và CM-TV sẽ ảnh hưởng trực tiếp.

Mùa cao điểm vận chuyển hàng có thể đến sớm hơn vào T6-7 so với thông thường là ~ T8-9 do nhu cầu nhập hàng trước trong thời gian hoãn thuế 90 ngày. Do đó, kỳ vọng sản lượng sẽ vẫn tích cực trong Q2.2025. Tuy nhiên, sang 2H.2025 sẽ không còn tích cực như 1H.2025. -

Dài hạn: nếu Việt Nam đạt được các thỏa thuận đàm phán tốt ngành cảng biển sẽ vẫn tiếp tục tích cực, tuy nhiên nếu chênh lệch Thuế quan của Việt Nam cao hơn các nước khác ngành cảng biển sẽ đối mặt nhiều thách thức, Việt Nam có thể mất vị trí trung tâm logistics khu vực, các hãng tàu giảm tấn suất ghé cảng, các dự án mở rộng cảng vừa qua sẽ đạt hiệu suất thấp do thiếu hàng.

Hoãn áp Thuế tạm thời 90 ngày

-

Trong 2H.2025, hoạt động xuất khẩu vẫn tiếp tục có nhiều biến động, tỷ trọng xuất khẩu đi Mỹ của hàng hóa Việt Nam chiếm khoảng 30% tổng kim ngạch XK, do đó biểu Thuế mới sau 90 ngày kể từ ngày 09/04/2025 sẽ tác động trực tiếp đến nhiều nhóm ngành hàng chính. Ngoài ra, các ngành chứng minh được nguồn gốc xuất xứ sẽ có thể hưởng mức thuế tích cực hơn so với mức thuế chung.

-

Việt Nam cũng nỗ lực giảm hàng hóa gian lận xuất xứ: theo QĐ 1103/QĐ-BCT, bộ Công Thương đã thu hồi quyền cấp C/O (Giấy chứng nhận xuất xứ), CNM (Giấy chứng nhận hàng hóa không thay đổi xuất xứ) từ VCCI và giao về Cục Xuất nhập khẩu sẽ trực tiếp thực hiện triển khai để nhằm siết chặt công tác quản lý xuất xứ hàng hóa, phòng ngừa gian lận thương mại và bảo vệ uy tín hàng Việt Nam.

Trong ngắn hạn, việc hoãn áp Thuế trong 90 ngày của Mỹ là yếu tố tích cực cho ngành cảng, các doanh nghiệp nhập khẩu Mỹ sẽ tăng cường và đẩy mạnh tích trữ hàng tồn kho giúp sản lượng thông qua cảng sẽ tích cực trong 1H.2025.

Trong trung hạn, có 2 kịch bản tác động tùy theo mức áp Thuế:

-

KB 1: VN bị áp Thuế = các quốc gia khác trong khu vực → tích cực

-

KB 2: VN bị áp Thuế > các quốc gia khác trong khu vực. Nếu mức chênh lệnh Thuế < 5% thì Việt Nam sẽ ít chịu tác động dịch chuyển đơn hàng. Nếu chênh lệch > 10-15% thì ngành cảng sẽ tiêu cực.

Tại khu vực Hải Phòng: chia theo cảng sông và cảng nước sâu, (1) tại cụm cảng nước sâu Lạch Huyện chủ yếu là hàng đi Mỹ với tỷ trọng SL đi Mỹ chiếm ~2/3 tổng SL nên sẽ chịu ảnh hưởng lớn bởi mức Thuế đối ứng, các cảng sông phục vụ tàu feeder, tải trọng nhỏ, kết nối nội Á và trung chuyển qua các cảng lớn khác, có tỷ trọng hàng XNK đi Mỹ thấp (5-10%) nên sẽ ít chịu tác động.

Tại khu vực Bà Rịa – Vũng Tàu: sản lượng hàng hóa đi Mỹ chiếm 55% tổng SL, nên sẽ chịu tác động đáng kể bởi Thuế đối ứng.

ACE cần thông tin về ngành Cảng Biển thì inbox za.lo: 096.491.7494

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm