![]() Bảo hiểm tiền gửi tại Việt Nam & Góc nhìn từ câu chuyện Toàn cầu

Bảo hiểm tiền gửi tại Việt Nam & Góc nhìn từ câu chuyện Toàn cầu

-

Bảo hiểm tiền gửi (BHTG) là xu hướng phát triển chung của thị trường tài chính thế giới, đây được coi là một công cụ hữu hiệu để ngăn ngừa rủi ro, ngăn ngừa khủng hoảng, bảo vệ người gửi tiền và giảm gánh nặng xử lý đổ vỡ cho ngân sách quốc gia.

-

Tại Việt Nam, hệ thống Bảo hiểm tiền gửi được thành lập từ năm 1999 và bắt đầu đi vào hoạt động từ năm 2000 với hạn mức chi trả tối đa ban đầu là 30 triệu đồng. Hạn mức này được nâng lên 50 triệu đồng lên 2005, lên 75 triệu đồng năm 2017.

-

Đến năm 2005, hạn mức chi trả tối đa được nâng lên mức 50 triệu đồng và được áp dụng cho tới giữa năm 2017, khi mức chi trả tối đa lên 75 triệu đồng và mới đây nhất lên 125 triệu đồng năm 2021.

-

Mức chi trả này được áp dụng cho tất cả các khoản tiền gửi được bảo hiểm (cả gốc và lãi) của một người tại một ngân hàng khi phát sinh nghĩa vụ trả tiền bảo hiểm.

-

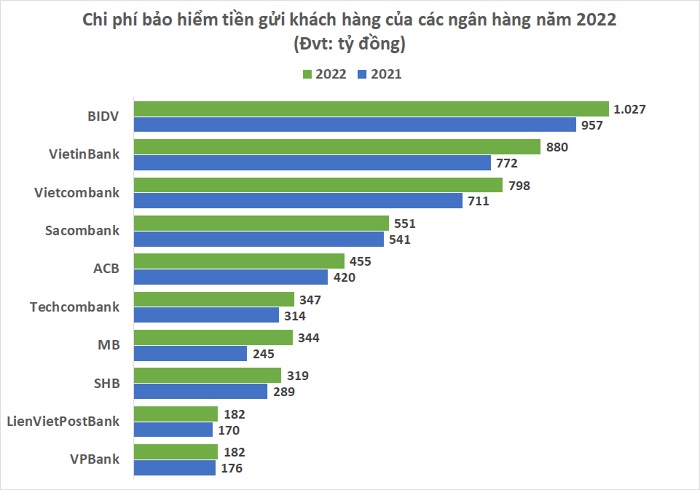

Phí BHTG được tính đồng hạng là 0,15%/năm tính trên số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi.

-

Theo đó, mức tính đồng hạng này có những ưu điểm nhất định, đóng góp tương đối hài hoà giữa các đối tác tham gia BHTG, không tạo nên trách nhiệm tài chính quá lớn đối với các tổ chức tham gia BHTG và phù hợp tương đối với điều kiện, mức độ phát triển của các tổ chức tham gia BHTG ở Việt Nam.

-

Tuy nhiên, phí BHTG đồng hạng cũng bộc lộ một số hạn chế cơ bản cần được nghiên cứu, có kế hoạch khắc phục.

-

Cụ thể, tỷ lệ phí BHTG như nhau áp dụng chung cho tất cả khách hàng tham gia BHTG sẽ tạo nên khả năng xảy ra các biểu hiện ỷ lại xét về góc độ quản lý rủi ro trong hoạt động của các tổ chức tham gia BHTG, đồng thời không có tác dụng khuyến khích các tổ chức tham gia BHTG thi đua hoạt động tốt, an toàn cao để được áp dụng tỷ lệ phí BHTG thấp.

![]() Góc nhìn cá nhân: Cuộc đỗ vỡ của Ngân hàng SVB kèm theo một vài Ngân hàng nhỏ khác tại Mỹ cùng với tin đồn tiêu cực về tình hình tài chính của Credit Suisse tại Thuỵ Sĩ là những hồi chuông cảnh tỉnh cho việc quản trị rủi ro trong các hoạt động kinh doanh của Ngân hàng tại các nước. Cũng giống như những nước khác, Hệ thống Ngân hàng vẫn là trụ cột chính của nền kinh tế Việt Nam. Vì vậy nên sau những cuộc đỗ vỡ trên Ngân hàng Nhà nước cũng đã có động thái hạ lãi suất để giảm bắt áp lực về thanh khoản cho hệ thống Ngân hàng. Thông qua số liệu về Bảo hiểm tiền gửi được thống kê ở trên có thể thấy việc nâng hạn mức Bảo hiểm cũng phù hợp với năng lực tài chính của tổ chức bảo hiểm tiền gửi tại Việt Nam và bảo vệ được 90.94% người gửi tiền trong hệ thống Ngân hàng. An toàn là thế nhưng chính sự an toàn này sẽ hạn chế động lực kiểm soát cũng như quản trọng rủi ro của các Ngân hàng như đã đề cập ở trên.

Góc nhìn cá nhân: Cuộc đỗ vỡ của Ngân hàng SVB kèm theo một vài Ngân hàng nhỏ khác tại Mỹ cùng với tin đồn tiêu cực về tình hình tài chính của Credit Suisse tại Thuỵ Sĩ là những hồi chuông cảnh tỉnh cho việc quản trị rủi ro trong các hoạt động kinh doanh của Ngân hàng tại các nước. Cũng giống như những nước khác, Hệ thống Ngân hàng vẫn là trụ cột chính của nền kinh tế Việt Nam. Vì vậy nên sau những cuộc đỗ vỡ trên Ngân hàng Nhà nước cũng đã có động thái hạ lãi suất để giảm bắt áp lực về thanh khoản cho hệ thống Ngân hàng. Thông qua số liệu về Bảo hiểm tiền gửi được thống kê ở trên có thể thấy việc nâng hạn mức Bảo hiểm cũng phù hợp với năng lực tài chính của tổ chức bảo hiểm tiền gửi tại Việt Nam và bảo vệ được 90.94% người gửi tiền trong hệ thống Ngân hàng. An toàn là thế nhưng chính sự an toàn này sẽ hạn chế động lực kiểm soát cũng như quản trọng rủi ro của các Ngân hàng như đã đề cập ở trên.