CCL trũng nhất ae nhé

Câu chuyện đi tìm những doanh nghiệp tốt trong BĐS giống tương tự việc đãi cát tìm vàng khi tồn tại nhiều cơ hội xen lẫn rủi ro để nhà đầu tư tự chọn lọc. Với bối cảnh của ngành bất động sản hiện nay, hai tiêu chí hàng đầu để lựa chọn một doanh nghiệp đủ tốt và có tiềm năng sẽ bao gồm (1) Tình hình tài chính & (2) Pháp lý.

Lý giải một chút tại sao đây lại là hai tiêu chí quan trọng nhất để lựa chọn doanh nghiệp BĐS có tiềm năng là vì bất kể doanh nghiệp bất động sản nào muốn phát triển dự án sắp tới từ quỹ đất có sẵn hoặc đang phát triển quỹ đất đều phải tuân thủ nghiêm ngặt những quy định của bộ Luật đất đai 2024 mới ban hành. Tình hình tài chính sẽ là yếu tố không kém phần quan trọng khi thể hiện được khả năng hoạt động và phát triển cho chu kỳ mới sắp quay trở lại. Một doanh nghiệp bất động sản gặp khó khăn và vướng mắc từ 1 trong 2 yếu tố trên sẽ phải trải qua giai đoạn tái cơ cấu trả nợ và hoàn thiện đầy đủ pháp lý mới có thể trở lại kịp trong giai đoạn này. Điều bất ngờ là thật sự phần lớn doanh nghiệp BĐS đang trong tình trạng này khiến cho việc tìm kiếm DN Bất động sản có khả năng hoạt động tốt và có tiềm năng tăng trưởng trong chu kỳ mới trở lại sẽ càng khó khăn.

KDH - NHÀ KHANG ĐIỀN

KDH - Leader dòng bất động sản

- Nói về nhóm ngành bất động sản thì nhà đầu tư không nên bỏ qua KDH, đây là một doanh nghiệp có tiếng trong việc phát triển biệt thự cao cấp tại TP.HCM và đang lấn sang phân khúc căn hộ trung cấp. KDH cũng là doanh nghiệp hiếm hoi có quỹ đất ngay tại khu đô thị TP.HCM với quy mô khoảng 600 ha (tập trung chủ yếu tại quận 9 và Bình Chánh).

(Nguồn: DSC)

-

Với vị thế là doanh nghiệp có kinh nghiệm và uy tín lâu năm, KDH là điểm đến đầu tư hấp dẫn của cổ đông ngoại tại khi tỷ lệ nắm giữ lên đến gần 40%, điều này một lần nữa cho thấy sự minh bạch và hấp dẫn của KDH đối với các nhà đầu tư nước ngoài. Ngoài ra, Dragon Capital và nhiều tổ chức đầu tư khác trong và ngoài nước cũng duy trì năm giữ tỷ trọng cổ phiếu KDH khi có thời điểm cao nhất lên đến 13,03%.

-

Một đặc điểm nổi bật tiếp theo của KDH đó là các dự án chủ yếu tập trung ở vị trí đắc địa phía Đông, Tây và Tây Nam thành phố và có khả năng liên kết - kết nối hạ tầng rất tốt. Điều này cũng giúp cho các dự án của KDH có tỷ lệ hấp thụ sản phẩm cao. Doanh nghiệp cũng luôn duy trì việc triển khai sản phẩm theo đúng tiến độ, pháp lý rõ ràng và thậm chí vượt tiến độ bàn giao từ 2-3 tháng với mức giá phù hợp.

-

Là doanh nghiệp có khả năng ứng biến linh hoạt với nhiều phân khúc thị trường hướng đến nhiều đối tượng khách hàng khác nhau khi bên cạnh phát triển nhà ở thương mại, KDH còn có sở hữu quỹ đất phát triển khu công nghiệp. Điều này rất quan trọng cho một doanh nghiệp bất động sản khi luôn chú trọng việc phát triển dự án gối đầu để “back-up” cũng như góp phần để duy trì đà tăng trưởng của doanh nghiệp. Trong 5 năm vừa qua, biên gộp của KDH được cải thiện qua các năm, trung vị ở mức 50.1%.

KDH và những điểm nhấn đầu tư quan trọng

Tiềm năng phát triển dài hạn nhờ quỹ đất được đền bù từ sớm

- KDH có lợi thế nhờ tích lũy quỹ đất từ sớm giúp giảm thiểu chi phí phát triển dự án trong bối cảnh Luật Đất đai 2024 sẽ làm tăng chi phí giải phóng mặt bằng từ năm 2026. Với quỹ đất hiện tại đủ để KDH duy trì đà tăng trưởng trong vòng vài năm tới. KDH cũng liên tục mở rộng tìm kiếm quỹ đất mới để thực hiện chiến lược tăng trưởng trong dài hạn chắc chắn.

KDH dự kiến đón đầu sự hồi phục của thị trường nhà liền thổ giai đoạn 2025-2026 với việc mở bán hai dự án Emeria và Clarita

- Trong giai đoạn chu kỳ sắp tới, KDH tiếp tục triển khai Emeria và Clarita với tổng cộng 800 sản phẩm, hai dự án mới hợp tác với Keppel Land tại thành phố Thủ Đức. Việc triển khai chiến lược mở bán từng giai đoạn sẽ giúp KDH tối ưu doanh thu, bắt đầu với 200 căn nhà phố/biệt thự vào Q4/2024, nhắm đến phân khúc trung-cao cấp với giá cao hơn 8.000 USD/m2. 600 căn hộ còn lại sẽ được mở bán vào năm 2026, sau khi hoàn thiện thiết kế. Dự án KCN Lê Minh Xuân có tiến triển pháp lý, dự kiến nhận giấy phép xây dựng trong năm nay và mở bán năm 2025. KDH cũng cân nhắc hợp tác với đối tác tiềm năng để giảm rủi ro và tối ưu nguồn lực cho dự án BĐS KCN đầu tiên của mình.

Dự kiến kế hoạch phát triển dự án KDH (Nguồn: Shinhan Securities)

- Việc mở bán các dự án nhà liền thổ trong giai đoạn 2025 trở đi sẽ là điều kiện thuận lợi để KDH có thể tối ưu được doanh thu và biên lợi nhuận khi nguồn cung của sản phẩm này bị thu hẹp do quỹ đất trong thành phố ngày càng trở nên khan hiếm và đa số bị vướng mắc liên quan đến pháp lý và nguồn tín dụng bị siết chặt. Ngoài ra, kinh tế khó khăn cũng ảnh hưởng đến một phận người dân khiến nhu cầu mua sản phẩm giá trị cao giảm, từ đó kéo thanh khoản thị trường sụt giảm mạnh. Tuy nhiên, trong giai đoạn nền đà phục hồi kinh tế đang khả quan như hiện tại tiếp tục duy trì, nhu cầu của các sản phẩm của KDH sẽ phục hồi đáng kể nhờ tính minh bạch và uy tín trong khâu thực hiện dự án và chào bán sản phẩm đảm bảo quyền lợi của khách hàng.

Tiềm lực tài chính vững mạnh, tỷ lệ HTK/TTS ở mức cao - tiềm năng cho phát triển dài hạn

-

Rủi ro lớn nhất của một doanh nghiệp bất động sản nằm ở tỷ lệ nợ vay/ VCSH qua các năm. Nên cẩn thận với các doanh nghiệp BĐS đó làm ăn không hiệu quả nhưng tỷ trọng vay nợ cao. KDH là một trong những doanh nghiệp ngành bất động sản có tỷ trọng nợ vay hợp lý ở mức 48.9% trong 1h2024.

-

Tỷ lệ nợ vay trên vốn chủ sở hữu của KDH tăng dần qua các năm, song song với việc tích lũy hàng tồn kho. Điều này cho thấy KDH có khả năng tiếp cận vốn tốt ngay cả khi tín dụng bị thắt chặt và vẫn duy trì được hoạt động khi thị trường bất động sản khó khăn. Với việc đền bù dài hạn cho các dự án lớn và xây dựng để tạo nguồn thu ngắn hạn, KDH dẫn đầu về tỷ lệ hàng tồn kho so với tổng tài sản (75%). Nếu các dự án được hoàn thiện, hàng tồn kho này sẽ mang lại nguồn thu ổn định lâu dài.

Danh mục dự án mạnh mẽ sau năm 2025

KDH đã có những bước tiến pháp lý quan trọng với các dự án lớn như 11A, Tân Tạo, Phong Phú 2 và Bình Trưng mở rộng. Với các dự án này, KDH có đủ quỹ đất để triển khai sau năm 2025, kéo dài đến ít nhất năm 2030, đảm bảo tiềm năng phát triển lâu dài. Công ty đã thanh toán 50% tiền sử dụng đất cho dự án 11A và đang chờ phê duyệt đầu tư cho dự án Phong Phú 2, cho thấy sự chuẩn bị kỹ lưỡng về mặt pháp lý cho các giai đoạn tiếp theo.

Rủi ro:

-

Rủi ro chi phí đền bù gia tăng khi áp dụng bảng giá đất mới từ năm 2026.

-

Rủi ro chậm trễ thủ tục hành chính và áp dụng Luật mới.

-

Rủi ro tỷ lệ hấp thụ thấp hơn dự kiến.

Target: 45k

=> Tổng kết lại, KDH vẫn là một doanh nghiệp rất đáng để xem xét và đầu tư trong giai đoạn phục hồi sắp tới của ngành bất động sản, đặc biệt là các chính sách tháo gỡ dần phát huy được hiệu quả. KDH và ngành bất động sản nói chung sẽ hưởng lợi rất lớn từ việc NHNN duy trì mặt bằng lãi suất đang nới lỏng. Sự chuẩn bị kỹ càng bất chấp những khó khăn của thị trường chung hứa hẹn sẽ mở ra giai đoạn bức phá của KDH trong giai đoạn sắp tới.

4 Likes

PDR - Trở lại sau chiến lược tái cấu trúc toàn diện

Trong bối cảnh thị trường BĐS trầm lắng vừa qua, PDR có lẽ là doanh nghiệp được nhắc đến nhiều nhất khi là một trong số ít doanh nghiệp thể hiện sự quyết tâm trong tái cơ cấu để kịp thời trở lại trong một chu kỳ mới của thị trường. Việc tái cấu trúc mạnh mẽ thực sự cần thiết đối với PDR nói riêng và bất kỳ một doanh nghiệp BĐS nào nói chung để thích nghi được với tình hình mới. Trọng tâm của đợi tái cơ cấu lần này đó là PDR đã hoàn thành quá trình tái cơ cấu nợ vay để giảm sự phụ thuộc vào trái phiếu doanh nghiệp (TPDN, vấn đề gây ra nhiều khó khăn trong giai đoạn thắt chặt tín dụng gần đây) để hưởng lợi từ sự phục hồi của thị trường BĐS nhờ cải thiện được vị thế tốt hơn.

Như vậy thì PDR hiện đang có tiềm năng gì trong giai đoạn sắp tới khi chu kỳ trở lại ?

- Đầu tiên là việc tái cơ cấu giúp cho PDR hoạt động hiệu quả hơn khi PDR tập trung tái cơ cấu sản phẩm và tài chính bằng cách (1) chuyển hướng nguồn lực sang mảng kinh doanh cốt lõi là BĐS nhà ở và BĐS nghỉ dưỡng, và (2) chủ động nâng cao năng lực tài chính. Năng lực tài chính sẽ là lực đẩy phía sau cho PDR phát triển khi chu kỳ lãi suất thấp quay trở lại. Đến cuối 2023 thì dự nợ trái phiếu của PDR đã về mức 0 và công ty cũng tích cực trong việc hoàn thiện các thủ tục pháp lý liên quan đến các dự án trọng điểm để sẵn sàng mở bán trong năm 2024 (như Bắc Hà Thanh và Bình Dương Tower).

PDR xử lý “gọn gàng” trái phiếu để chuẩn bị cho chu kỳ mới trở lại.

- Yếu tố thứ hai đó là tái cơ cấu để tập trung vào năng lực cốt lõi. PDR là một doanh nghiệp BĐS nổi bật tại miền Nam, với thế mạnh từ quỹ đất lớn và vị trí đắc địa. Trong quá khứ, công ty đã phát triển các dự án căn hộ cao cấp với thương hiệu “EverRich”. Những năm gần đây, PDR mở rộng sang các lĩnh vực khác như BĐS KCN và năng lượng tái tạo. Tuy nhiên, cuối năm 2023, công ty quyết định thoái vốn khỏi các mảng phi cốt lõi để tập trung vào phát triển BĐS nhà ở và nghỉ dưỡng. Cụ thể vào tháng 11/2023, PDR đã chuyển nhượng cổ phần công ty con PDI cho Phát Đạt Holdings, thu về 1.414 tỷ đồng, phần lớn để trả nợ. Như vậy, mảng kinh doanh cốt lõi của PDR hiện nay là phát triển BĐS nhà ở và nghỉ dưỡng, và dự kiến sẽ đóng góp hơn 98% doanh thu của công ty.

-

Yếu tố thứ ba đó là chuyển đổi bán buôn sang bán lẻ sẽ khiến hoạt động kinh doanh trở nên linh hoạt hơn. Từ năm 2023, PDR chuyển từ mô hình bán buôn sang phân phối trực tiếp thông qua công ty con Phát Đạt Realtor, nhằm kiểm soát tốt hơn các khoản phải thu và giảm thiểu rủi ro nợ xấu. Trước đó, PDR đã bán buôn các sản phẩm theo lô cho các sàn môi giới như CTCP Tập đoàn Danh Khôi (NRC), phân phối các dự án lớn. Sự thay đổi này không chỉ cải thiện khả năng tài chính mà còn giúp công ty linh hoạt hơn trong việc triển khai các sản phẩm và chương trình khuyến mãi.

-

Yếu tố kỳ vọng tiếp theo cũng là then chốt để cải thiện đà tăng trưởng của PDR trong giai đoạn tới đó là triển khai mở bán các dự án mới trong năm 2024**.** PDR dự kiến triển khai 3 dự án: Bình Dương Tower trên đường Nguyễn Thị Minh Khai, tỉnh Bình Dương (45ha), Bắc Hà Thanh (43ha) và Cadia Quy Nhơn (0,5ha). Ước tính tổng giá trị phát triển các dự án này là 25,9 nghìn tỷ đồng (phát triển trong giai đoạn 2024-2026). Tổng vốn đầu tư cho 3 dự án này chiếm 23% tổng giá trị hàng tồn kho tính đến cuối năm 2023.

-

Với tiềm năng sở hữu quỹ đất lớn và đa dạng với hơn 4,267 ha sẽ tạo lợi thế cạnh tranh đặc biệt cho cho PDR trong chu kỳ mới và đảm bảo được sự tăng trưởng cho công ty trong dài hạn khi liên tục có những dự án gối đầu và cuốn chiếu liên tục. Các dự án du lịch tại các tỉnh ven biển sẽ là yếu tố dẫn dắt tăng trưởng chính cho PDR trong trung – dài hạn khi tọa lạc tại những vị trí đắc địa trải dài từ miền Trung đến miền Nam đất nước.

-

Ngoài ra PDR cũng được hưởng lợi chung từ các yếu tố (1) lãi suất duy trì mức thấp, (2) nhu cầu tiêu thụ bất động sản phục hồi và (3) hoàn thiện khung pháp lý tác động tích cực đến sự phục hồi chung của ngành.

Chi tiết dự án:

Dự báo tăng trưởng PDR của BSC:

Rủi ro:

-

Rủi ro về tỷ lệ hấp thụ sản phẩm thấp hơn kỳ vọng đối với các dự án sắp mở bán như Bắc Hà Thanh, Bình Dương Tower và Cadia Quy Nhơn.

-

Rủi ro pháp lý vẫn là một thách thức quan trọng đối với PDR, khi môi trường pháp lý phức tạp có thể làm chậm quá trình phê duyệt dự án. Điều này có thể kéo dài thời gian triển khai các dự án và ảnh hưởng trực tiếp đến kết quả kinh doanh của công ty trong mảng cốt lõi.

Giá mục tiêu: 26,000 đồng.

=> PDR vẫn là một doanh nghiệp có tiềm năng tăng trưởng mạnh mẽ khi chu kỳ mới đang dần trở lại khi đáp ứng đủ 2 điều kiện quan trọng là tài chính và pháp lý. Giá cổ phiếu của PDR đã giảm mạnh kể từ đầu năm và cũng đã có đà phục hồi khá ấn tượng trong tháng 8. Những chính sách nỗ lực tháo gỡ BĐS đến cuối 2024 sẽ là động lực để ngành BĐS nói chung phục hồi, đặc biệt là những doanh nghiệp có sự chuẩn bị kỹ càng giai đoạn tiền chu kỳ sẽ hưởng lợi nhiều nhất. PDR là minh chứng cho vàng lẫn trong cát tương tự KDH khi việc tìm kiếm một doanh nghiệp BĐS tốt rất khó khăn.

2 Likes

PDR chắc phải đợi thêm nhỉ, thị trường chưa vượt 1300 vô bất động sản rủi ro quá

Phân tích hay quá bác, KDH NLG luôn top đầu BĐS rồi

1 Likes

Chuẩn luôn nhỉ, xét về quỹ đất sạch và các yếu tố cơ bản thì 2 con này luôn đứng nhất. Chạy quanh SG là hiểu độ phủ sóng

3 Likes

KDH về cơ bản là quá ngon, quỹ đất quá ổn các bác ạ

2 Likes

Đúng rồi bác ơi, BĐS đoạn này những mã làm ăn đúng chuẩn pháp lý - đòn bẩy hợp lý lại ngon

600ha đất đô thị HCM thì quá ngon cho vài năm tới

NLG - Công ty cổ phần Đầu tư Nam Long

- Dự án Nam Long 2 (43,8 ha), công ty đã thanh toán tiền sử dụng đất. NLG hiện đang xin giấy phép bán hàng và dự kiến sẽ bắt đầu mở bán trong Q4/2024. NLG kỳ vọng sẽ ghi nhận doanh thu bán hàng ngay trong năm 2024 do dự án đã hoàn thiện cơ sở hạ tầng và có thể bàn giao cho người mua trong vòng 1 tháng sau khi bán.

- Dự án Akari City tại TP.HCM, công ty sẽ bắt đầu bàn giao các căn hộ Akari City Giai đoạn 2 trong Q4/2024, với doanh thu dự kiến khoảng 3,3 nghìn tỷ đồng.

1 Likes

CÔNG TY CỔ PHẦN ĐẦU TƯ NAM LONG – NLG

Trước khi tiếp tục hành trình “đãi cát tìm vàng” trong ngành bất động sản thì tôi muốn gợi nhớ lại về “lưới lọc vàng” của chúng ta, trong đó (1) Tình hình tài chính là tối quan trọng vì khả năng thu xếp huy động vốn cũng như những quy định mới của Luật BĐS là rất khắc khe cho các DN có tài hình tài chính yếu kém, tiếp theo sau là (2) Nguồn thu đều đặn, một yếu tố cần thiết để duy trì hoạt động kinh doanh của doanh nghiệp trong bối cảnh thị trường BĐS còn yếu, việc sống còn của DN phụ thuộc vào yếu tố này và (3) Backlog dự án và pháp lý, đây là yếu tố để đánh giá tiềm năng của DN trong tương lai.

NLG - ĐIỂN HÌNH CỦA MỘT DOANH NGHIỆP BẤT ĐỘNG SẢN SẠCH

Trước khi đi vào xem xét các yếu tố trên, chúng ta hãy cùng xem qua một số thông tin đặc biệt khác để hiểu rõ doanh nghiệp:

-

Vị thế trong ngành: đây là một trong những doanh nghiệp bất động sản kỳ cựu tại Việt Nam, với hơn 30 năm phát triển bất động sản và trong thời gian gần đây doanh nghiệp có chiến lược phát triển các khu đô thị quy mô lớn với đa dạng các phân khúc từ cao cấp đến “vừa túi tiền”.

-

Cơ cấu cổ đông: điều đáng chú ý là tỷ lệ sở hữu nước ngoài cực kỳ cao lên đến 49.8%, điều này nói lên được sự minh bạch cũng như năng lực của Ban lãnh đạo.

-

Chiến lược phát triển bất động sản: Nam Long hiện có 12 dự án, chủ yếu nằm ở khu vực Đông Nam bộ và gần đây doanh nghiệp tập trung phát triển các khu đô thị với quy mô lớn như Waterpoint, Mizuki,… với đa dạng loại hình và phân khúc. Ngoài ra hoạt động quản lý tốt, tạo môi trường sống đậm nét “Nam Long” khiến cho sản phẩm thêm phần đặc biệt

Qua các yếu tố trên, có thể thấy NLG là một doanh nghiệp uy tín và có chiến lược phát triển rõ ràng, xứng đáng để được đưa vào “lưới lọc vàng”. Tiếp theo chúng ta sẽ cùng xem xét các yếu tố trọng yếu của NLG

- Tình hình tài chính: Trong 6 tháng đầu 2024, tổng nợ tăng gần 1.4 nghìn tỷ (~8.9%) làm cho tỷ lệ nợ trên VCSH tăng từ 53% lên 55%, tuy nhiên đây vẫn là mức có thể chấp nhận được so với trung bình ngành, các khoản vay này nhằm đầu tư mạnh vào các dự án và kỳ vọng có thể mang lại dòng tiền cho NLG. Đáng lưu ý là NLG vừa phát hành thành công 2 lô trái phiếu với tổng giá trị 950 tỷ đồng nhằm mục đích đảo nợ cho khoản trái phiếu 950 tỷ đồng tới hạn vào đầu tháng 9. Do đó có thể thấy NLG chưa gặp phải áp lực tài chính quá lớn trong ngắn hạn và đều có khả năng xoay sở tốt.

- Nguồn thu đều đặn: doanh thu gần đây của doanh nghiệp đến từ 2 dự án đó là Southgate và Akari City. Trong thời gian từ cuối 2024 đến 2025, nguồn thu được đảm bảo với các dự án sau:

-

Southgate: đây là giai đoạn 1 của dự án khu đô thị Waterpoint, trong đó đã bàn giao khoảng 1,400 căn trên tổng 1,900 căn mở bán (nhà phố, villa). Dự kiến trong thời gian tới NLG sẽ tích cực bàn giao khoảng 500 căn còn lại, tạo ra khoảng doanh thu đáng kể cho NLG

-

Akari City: dự án này có 3 giai đoạn, trong đó giai đoạn 1 đã bàn giao và giai đoạn 2 chuẩn bị bàn giao bắt đầu từ tháng 10 năm nay với tổng số căn hộ bàn giao khoảng 1,700 căn. Dự kiến đây sẽ là nguồn doanh thu rất tốt cho NLG dự kiến khoảng 3,300 tỷ đồng trong 2024-Q4 cho đến giữa 2025

-

Nam Long Cần Thơ 2: doanh nghiệp đã hoàn thành việc thanh toán tiền sử dụng đất và hiện đang xin giấy phép bán hàng, dự kiến bắt đầu mở bán vào 2024-Q4 và mang lại khoảng doanh thu đang kể cho NLG trong cuối 2024 đến 2025

- Backlog dự án: hiện nay NLG còn khá nhiều giai đoạn còn lại của các dự án vẫn chưa triển khai như Izumi City còn 8 phân khu, Waterpoint giai đoạn 2 và 1 phần giai đoạn 1, Akari City giai đoạn 3,… và một số dự án mới trong tương lai, cụ thể

-

Izumi City: đây là dự án lớn nhất của Nam Long hiện tại với tồn kho cho dự án khoảng 8,600 tỷ đồng (chiếm 45% tổng lượng tồn kho). Với tổng doanh thu ước tính là 71,000 tỷ đồng, NLG đã hoàn thiện các thủ tục pháp lý và dự kiến sẽ bắt đầu bán hàng kể từ 2025 và với quy mô lớn như vậy thì có thể sẽ mang lại doanh thu liên tục cho đến 2030.

-

Paragon Đại Phước : hiện nay dự án này chưa được triển khai, tuy nhiên đây là một trong những dự án chính mang lại nguồn thu cho NLG với doanh thu ước tính khoảng 13,700 tỷ đồng, dự kiến rơi vào giai đoạn 2027 – 2030.

Dù có thể thấy nhiều tiềm năng doanh thu trong tương lai, nhưng cũng không thể không xem xét các rủi ro mà NLG có thể gặp phải. (1) Sự cạnh tranh từ các DN BĐS lớn, đây chính là yếu tố rất đáng xem xét khi Izumi được phát triển ở khu vực có rất nhiều dự án lớn xung quanh, thêm vào đó vị trí của Izumi cũng không tiện lợi bằng với các dự án xung quanh, (2) Kiểm soát tài chính phải tốt, sự khắc khe của các luật BĐS mới đối với tình hình tài chính của chủ đầu tư bắt buộc NLG phải có những bước đi thật sự an toàn và (3) Thị trường bất động sản vẫn ảm đạm, điều này sẽ ảnh hưởng đến doanh thu của NLG

Có thể thấy rõ rằng NLG là một doanh nghiệp tốt để có thể xem xét để đầu tư, trong bối cảnh kinh tế vĩ mô hồi phục tốt, chính sách tiền tệ ủng hộ, các luật BĐS mới ra đời và sự quan tâm đặc biệt của Chính phủ vào lĩnh vực này sẽ là những bệ phóng cho NLG phát triển mạnh mẽ trong thời gian tới.

2 Likes

Ad có biết về dự án waterpoint không ạ, tóm gọn sơ qua cho em với ạ

NLG quỹ đất sạch nhất ngành BĐS hihi

Chu kỳ bất động sản bước vào giai đoạn phục hồi - Tóm tắt từ báo cáo FIDT

- Thị trường bất động sản phục hồi: Sau giai đoạn đóng băng kéo dài trong năm 2023 và đầu năm 2024, thị trường bất động sản Việt Nam đã bắt đầu có những dấu hiệu phục hồi nhờ sự hỗ trợ từ các chính sách và sự cải thiện trong điều kiện kinh tế vĩ mô. Sự hồi phục này được kỳ vọng sẽ mở ra một chu kỳ tăng trưởng mới cho bất động sản.

- Tác động của bộ ba Luật mới: Các bộ luật mới bao gồm Luật Kinh doanh Bất động sản, Luật Nhà ở, và Luật Đất đai (2023-2024) sẽ đóng vai trò quan trọng trong việc thúc đẩy chu kỳ này. Luật Kinh doanh Bất động sản 2023 siết chặt điều kiện phân lô bán nền, hạn chế huy động vốn không kiểm soát, giúp thanh lọc các doanh nghiệp yếu kém. Luật Nhà ở 2023 tạo điều kiện cho người Việt Nam ở nước ngoài sở hữu bất động sản, và Luật Đất đai 2024 thúc đẩy giải phóng mặt bằng nhanh hơn nhưng làm tăng chi phí.

- Nguồn cung bất động sản khan hiếm: Với các dự án mới của các doanh nghiệp như KDH, NLG, PDR, DXG mở bán vào nửa cuối 2024, nguồn cung tại TP.HCM được kỳ vọng cải thiện nhưng vẫn không đủ đáp ứng nhu cầu, giúp tăng khả năng hấp thụ sản phẩm. Thị trường dự kiến cân bằng hơn trong tương lai dài hạn nhờ các chính sách mới.

1 Likes

Chưa có nhóm BĐS thị trường chưa vượt nổi thật

Những điểm chính từ buổi họp báo hôm thứ Năm của Trung Quốc chính là liều thuốc “tâm lý” cho nhóm Bất động sản Việt Nam trong phiên hôm nay:

-

Cải tạo 1 triệu khu đô thị và tòa nhà xuống cấp:

- Chương trình tập trung vào hỗ trợ các thành phố từ cấp quận trở lên.

- Các tổ chức tài chính phát triển và định hướng chính sách sẽ cung cấp các khoản vay đặc biệt.

- Chính quyền địa phương sẽ được phép phát hành trái phiếu đặc biệt.

- Các ưu đãi về thuế và phí sẽ được áp dụng.

- Các ngân hàng thương mại sẽ cấp tín dụng dựa trên các đánh giá.

-

Tăng hạn mức tín dụng cho các dự án trong “danh sách trắng” lên 4 nghìn tỷ Nhân dân tệ vào cuối năm:

- Tất cả các khoản vay dự án nhà ở thương mại sẽ được đưa vào “danh sách trắng.”

- Quy trình giải ngân sẽ được tối ưu hóa để đảm bảo cung cấp vốn sớm.

-

Trái phiếu đặc biệt cho việc mua nhà ở thương mại hiện hữu:

- Chính quyền địa phương sẽ có quyền quyết định việc thực hiện sáng kiến này.

- Hỗ trợ sẽ được cung cấp để mở rộng không gian nhà ở cho các cá nhân đủ điều kiện, với mục tiêu cung cấp nhà ở giá rẻ cho 4,5 triệu người trước cuối năm.

-

Trái phiếu đặc biệt cho việc mua đất:

- Nghiên cứu sẽ được tiến hành để thiết lập khoản vay đặc biệt cho việc mua đất hiện có.

- Các ngân hàng chính sách và thương mại có thể được phép cấp tín dụng cho việc mua đất, với sự hỗ trợ tái cấp vốn từ ngân hàng trung ương.

- Ở các thành phố có chu kỳ giải phóng hàng tồn kho kéo dài, sẽ có hướng dẫn để tạm dừng cung cấp đất cho các dự án nhà ở mới và điều chỉnh nguồn cung đất theo tỷ lệ tiêu thụ hàng tồn kho.

-

Giảm lãi suất thế chấp cho các khoản vay nhà hiện có:

- Lãi suất thế chấp dự kiến sẽ giảm trung bình khoảng 0,5%, với phần lớn các điều chỉnh được hoàn thành trước ngày 25 tháng 10.

-

Cải cách thuế giá trị gia tăng đối với bất động sản:

- Quá trình nghiên cứu đang được tiến hành nhằm làm rõ các chính sách thuế đối với nhà ở thông thường và không thông thường, tập trung vào thuế giá trị gia tăng (VAT) và thuế tăng giá đất.

2 Likes

1 Likes

[BDS] – Q3/2024: thị trường sôi động; lo ngại do giá BĐS tại Hà Nội tăng mạnh

- Trong Q3/2024, thị trường Hà Nội tiếp tục dẫn đầu về nguồn cung và số lượng căn hộ bán ra, trong khi tại TP.HCM, thị trường thứ cấp trở nên sôi động hơn do tình trạng thiếu nguồn cung vẫn tiếp diễn.

- Giá bán bình quân của thị trường sơ cấp tại Hà Nội đã tăng 19% kể từ đầu năm, chủ yếu nhờ mở bán một số dự án cao cấp, thu hút hoạt động đầu cơ. Điều này làm giấy lên lo ngại về sự phát triển lành mạnh của thị trường BĐS do giá ngày càng cao, làm xói mòn nhu cầu mua ở thực và chỉ còn lại nhu cầu đầu cơ.

- Khi tâm lý thị trường đang cho thấy những dấu hiệu phục hồi rõ nét hơn, nhiều nhà phát triển BĐS đã đẩy nhanh tiến độ mở bán dự án mới. Tất cả các công ty trong danh sách khuyến nghị của HSC vẫn đang triển khai kế hoạch mở bán dự án trong Q4/2024 và nửa đầu năm 2025, do đó sẽ hưởng lợi từ sự phục hồi về khối lượng giao dịch. KDH, NLG, và PDR là những cổ phiếu ưa thích của chúng tôi.

Nguồn cung tại Hà Nội tăng mạnh, trong khi TP.HCM vẫn khan hiếm

Trong 9 tháng đầu năm 2024, nguồn cung căn hộ tại thị trường Hà Nội tăng cao nhất trong vòng 5 năm qua, với 19.068 căn (tăng 180% so với cùng kỳ). Trong đó, có đến 8.227 căn hộ được mở bán trong Q3/2024 (tăng 174% so với cùng kỳ nhưng giảm 3,2% so với quý trước). Cùng với xu hướng tìm mua BĐS đang tăng mạnh, phân khúc căn hộ đã chứng kiến một quý sôi động với khối lượng giao dịch lên đến 8.009 căn (tăng đáng kể 166,5% so với cùng kỳ nhưng giảm 21,2% so với quý trước). Trong khi đó, nguồn cung mới tại TP.HCM không đáng kể, với 127 căn hộ được mở bán (giảm 97% so với cùng kỳ và 89% so với quý trước). Tổng số căn hộ được bán ra trong quý đạt 1.953 căn (tăng 72% so với quý trước nhưng vẫn giảm 32% so với cùng kỳ). Nguyên nhân dẫn đến tình trạng thiếu hụt nguồn cung là do các CĐT lùi hoạt động mở bán sang năm 2025 do kỳ vọng tâm lý thị trường sẽ tích cực hơn.

Giá bán bình quân của thị trường sơ cấp tăng mạnh tại TP.HCM và Hà Nội. Trong khi tình trạng thiếu hụt nguồn cung đẩy giá nhà ở TP.HCM tăng, nhu cầu đầu cơ khả năng cao là nguyên nhân chính khiến giá tăng cao ở Hà Nội vì 75% số căn hộ được mở bán thuộc phân khúc cao cấp. Chúng tôi lo ngại rằng giá nhà sẽ tiếp tục tăng và bỏ xa nhu cầu mua ở thực, nghĩa là thị trường sẽ bị chi phối chủ yếu bởi hoạt động đầu cơ. Giá bán bình quân của căn hộ trên thị trường sơ cấp tại Hà Nội đạt 64 triệu đồng/m2 (tăng đáng kể 19% kể từ đầu năm và 26% so với cùng kỳ), nhanh chóng bắt kịp mặt bằng giá tại TP.HCM (chỉ thấp hơn 3% so với TP.HCM).

Các nhà phát triển BĐS tích cực chuẩn bị mở bán

HSC nhận thấy nhiều nhà phát triển BĐS đã và đang đẩy nhanh hoạt động mở bán khi tín hiệu phục hồi của thị trường ngày càng mạnh hơn. Nguồn cung trong năm 2024 dự kiến đạt khoảng 30.000 căn, mức cao nhất trong vòng 5 năm qua và cao hơn dự báo ban đầu của chúng tôi ở mức khoảng 20.000 căn. Trong Q4/2024, thị trường dự kiến sẽ đón nhận hoạt động mở bán cho các dự án Larita (KDH), Muzuki (NLG), Bắc Hà Thanh (PDR), The Opus One, Fiato Uptown Lavida Plus và Eaton Park (giai đoạn 2),…

Những lựa chọn hàng đầu của HSC

HSC vẫn ưa thích KDH (Tăng tỷ trọng, giá mục tiêu 38.182đ), PDR (Tăng tỷ trọng, giá mục tiêu 25.200đ) và NLG (Mua vào, giá mục tiêu 53.300đ) nhờ (1) có hoạt động mở bán sôi động trong nửa cuối năm 2024 và Q1/2025 (2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn.

Nguồn cung phục hồi mạnh trong Q3/2024, dẫn dắt bởi thị trường Hà Nội

Nguồn cung căn hộ tại Hà Nội trong 9 tháng đầu năm 2024 đánh dấu mức tăng trưởng mạnh nhất trong 5 năm qua. Cùng với xu hướng tìm mua BĐS đang tăng mạnh, phân khúc căn hộ đã chứng kiến một quý sôi động với khối lượng giao dịch lên đến 8.009 căn (tăng đáng kể 166,5% so với cùng kỳ). Trong khi đó, tình trạng thiếu hụt nguồn cung sơ cấp dai dẳng tại TP.HCM làm hoạt động tại thị trường thứ cấp trở nên sôi động hơn. Giá căn hộ ở cả hai thị trường đều tăng, nhưng xuất phát từ những nguyên nhân khác khau. Trong đó, chúng tôi lo ngại rằng giá căn hộ tại Hà Nội tăng là do hoạt động đầu cơ, trong khi giá tăng tại TP.HCM là do thiếu hụt nguồn cung. Chúng tôi nhận thấy rằng trong thời gian tới, nhiều đơn vị phát triển BĐS bắt đầu đẩy mạnh hoạt động mở bán để hưởng lợi từ tâm lý tích cực của thị trường. Chúng tôi ưa thích cổ phiếu KDH, PDR, và NLG nhờ có dự án chuẩn bị mở bán.

Thị trường Hà Nội sôi động

Thị trường sơ cấp tại Hà Nội đón nhận 8.227 căn hộ trong Q3/2024 (tăng 174,2% so với cùng kỳ nhưng giảm 3,2% so với quý trước). Trong 9 tháng đầu năm 2024, tổng nguồn cung đạt 19.068 căn hộ, đánh dấu mức tăng của giai đoạn 9 tháng cao nhất trong 5 năm qua. Nguồn cung đến từ các dự án Nam Từ Liêm (Lumi Hanoi Giai đoạn 2&3, VHSC Victoria), Gia Lâm (The Metropolitan – Beverly) và Văn Giang-Hưng Yên (Lumiere Springbay), Đông Anh (Vinhomes Global Gate). Chúng tôi lưu ý rằng các đợt mở bán này chủ yếu đến từ các dự án lớn mà Vinhomes là chủ đầu tư chính, sau đó bán sỉ cho các chủ đầu tư thứ cấp. Điều này cho thấy những CĐT này có lợi thế về mặt pháp lý. Số căn hộ được bán ra trong Q3/2024 vượt mốc 8.000 căn (giảm 21,2% so với quý trước nhưng tăng mạnh 166,5% so với cùng kỳ).

Tại thị trường sơ cấp, giá bán bình quân của căn hộ ở Hà Nội đạt 2.565 USD/m2 (chưa bao gồm thuế GTGT và phí bảo trì), chỉ thấp hơn 3% so với giá bán bình quân ở thời điểm hiện tại của TP.HCM. Chúng tôi nhận thấy rằng sự áp đảo của sản phẩm căn hộ cao cấp trên thị trường (chiếm đến 75% nguồn cung căn hộ mới) làm giá bán bình quân tăng. Các đợt mở bán này thu hút các nhà đầu cơ tham gia để kiếm lợi nhuận, tận dụng nguồn vốn từ môi trường lãi suất thấp. Trong khi đó, nhu cầu mua ở thực đối với căn hộ thuộc phân khúc trung cấp vẫn không giảm, nhưng căn hộ thuộc phân khúc này chỉ bằng 25% tổng số căn hộ mở bán. Sự chênh lệch giữa cung và cầu làm dấy lên mối lo ngại về sự ổn định và phát triển lành mạnh của thị trường trong dài hạn nếu nhu cầu đầu cơ ngày càng tăng. Tuy nhiên, chúng tôi tin rằng điều này có thể giúp VHM hưởng lợi trong ngắn hạn nhờ tăng nhu cầu bán buôn và bán lẻ bất động sản của Công ty.

Tại thị trường thứ cấp, giá bán bình quân tiếp tục xu hướng tăng của quý trước đó, lên 1.844 USD/tấn (tăng 5% so với quý trước và 26% so với cùng kỳ). Giá bán bình quân tại thị trường thứ cấp tại Hà Nội gần bằng mức giá tại TP/HCM. Tại thị trường sơ cấp, HSC cho rằng giá bán bình quân sẽ tiếp tục tăng trong 2 quý tiếp theo do các chủ đầu tư đang có xu hướng tăng giá mở bán cho các giai đoạn tiếp theo của dự án đã được triển khai, nhưng giá bán tại thị trường thứ cấp sẽ bắt đầu ổn định khi thanh khoản bắt đầu giảm từ năm 2025 khi các căn hộ này được bàn giao và một số nhà đầu tư chốt lời.

Trong thời gian tới, nguồn cung trong Q4/2024 ở Hà Nội ước tính khoảng 10.000 căn, nâng tổng số căn hộ trong cả năm 2024 lên khoảng 30.000 căn, mức cao nhất trong 5 năm qua và cao hơn dự báo ban đầu của chúng tôi ở mức khoảng 20.000 căn cũng như dự báo của CBRE.

Đáng lưu ý, HSC nhận thấy nhiều chủ đầu tư đã đẩy nhanh tiến độ mở bán dự án để hưởng ứng tâm lý tích cực của thị trường. Sau khi bán hết căn hộ tại một số dự án trong quý này, nhiều chủ đầu tư bắt đầu cho khách hàng đặt giữ chỗ tại các lô chung cư tiếp theo, trong khi các chủ đầu tư khác tranh thủ mở bán trong năm 2024, thay vì chờ đến năm 2025. Điều này có thể lặp lại tình trạng dư thừa nguồn cung trong ngắn hạn tại một số khu vực nhất định.

Hạn chế nguồn cung vẫn tiếp diễn tại TP.HCM, giao dịch trên thị trường thứ cấp cải thiện

Trong khi đó, nguồn cung căn hộ trên thị trường sơ cấp tại TP.HCM thấp hơn nhiều so với Hà Nội, với con số không đáng kể là 127 căn được mở bán trong quý, giảm 96,5% so với cùng kỳ và 89,2% so với quý trước. Tổng số căn hộ được bán ra trong quý đạt 1.953 căn (tăng 71,9% so với quý trước nhưng vẫn giảm 31,8% so với cùng kỳ). Nguồn cung hạn chế chủ yếu do còn nhiều quy định pháp lý nghiêm ngặt, nên số lượng dự án được phê duyệt rất ít. Điều này cũng làm cho giá bán bình quân tiếp tục tăng lên 66 triệu đồng/m2 (tăng 4% so với quý trước và 8% so với cùng kỳ).

Số lượng giao dịch trên thị trường thứ cấp tại TP.HCM tăng là do khan hiếm nguồn cung sơ cấp. Giá bán bình quân được ghi nhận ở mức 48 triệu đồng/m2 (tăng 3% so với quý trước và 5% so với cùng kỳ).

Cho năm 2025, HSC dự báo nguồn cung tại TP.HCM sẽ phục hồi nhờ có một số dự án dự kiến được mở bán. Đà phục hồi này dường như được hỗ trợ từ những dấu hiệu sớm của việc nới lỏng các quy định tại TP.HCM, cũng như nỗ lực của Chính phủ trong việc giải quyết các vấn đề pháp lý của các dự án trọng điểm tại các thành phố lớn, giúp đưa thêm nguồn cung trở lại thị trường.

Trong khi đó, do nhu cầu tại TP.HCM vẫn ở mức cao trong bối cảnh khan hiếm nguồn cung trong nhiều năm, giao dịch trên thị trường thứ cấp phục hồi. HSC nhận thấy giao dịch thứ cấp tại một số dự án tốt ở Quận 2 và Quận 7 tăng mạnh 20-40% so với cùng kỳ, trong đó khối lượng giao dịch trong Q3/2024 được ghi nhận tăng mạnh nhất.

BĐS mặt đất có dấu hiệu phục hồi rõ nét

Nguồn cung căn hộ thấp tầng trong Q3/2024 tại Hà Nội tăng mạnh 19% so với quý trước và 5 lần so với cùng kỳ đạt 3.217 căn, chủ yếu đến từ dự án Vinhomes Global Gate của VHM ở Đông Anh, Hà Nội (khoảng 2.600 căn). Tổng số căn được bán ra trong quý tăng mạnh lần lượt 7 lần và 3 lần so với quý trước và so với cùng kỳ đạt 2.510 căn. Tương tự, TP.HCM chứng kiến nguồn cung phục hồi đáng kể 180,9% lên 132 căn (từ dự án Meadow – Gamuda Land). Tổng số căn hộ thấp tầng được bán ra tăng 4 lần so với quý trước và 3 lần so với năm trước lên 167 căn.

HSC lưu ý rằng tâm lý thị trường bắt đầu có dấu hiệu tích cực hơn từ Q2/2024 và trở nên rõ nét hơn trong Q3/2024 nhờ (1) Luật Kinh doanh BĐS siết chặt hơn hoạt động phân lô bán nền, (2) giá sản phẩm nhà cao tầng tăng vọt khiến các NĐT chuyển qua tìm kiếm các lô đất ở khu vực ngoại thành, và (3) sự thiếu hụt nguồn cung đất nền ở các quận trung tâm. Cho Q4/2024, HSC vẫn lạc quan về ngành

Chuẩn bị mở bán trong Q4/2024 và Q1/2025 để hưởng lợi từ tâm lý tích cực của thị trường

HSC dự báo các nhà môi giới BĐS trong danh sách khuyến nghị sẽ đón nhận những tác động tích cực từ sự sôi động của thị trường Hà Nội. Tuy nhiên, nhờ tập trung hoạt động tại thị trường miền Bắc, cũng như có thương hiệu được định hình tại đây, chúng tôi cho rằng CRE sẽ hưởng lợi nhiều hơn DXS. Chúng tôi dự báo trong Q3/2024 tổng khối lượng giao dịch của CRE sẽ tăng gấp đôi so với quý trước, từ đó thúc đẩy tăng trưởng lợi nhuận trong quý, với mức tăng 78% so với quý trước. Chúng tôi dự báo khối lượng giao dịch của DXS sẽ tăng 50% so với quý trước.

Như đã đề cập trước đó, chúng tôi dự báo VHM sẽ hưởng lợi khi khối lượng giao dịch tăng ở Hà Nội. Khối lượng giao dịch tăng cao sẽ giúp cải thiện nhu cầu mua nhà (tại thị trường sơ cấp) của VHM, cũng như hỗ trợ hoạt động bán sỉ cho các NĐT thứ cấp. Trong Q3/2024, VHM mở bán dự án Vinhomes Global Gate ở Cổ Loa. Chúng tôi hiểu rằng đối với dự án này, VHM triển khai hoạt động bán sỉ và bán lẻ, với tỷ lệ như nhau đối với căn hộ thấp tầng và bán buôn 100% cho chung cư cao tầng. Doanh số bán nhà khả quan từ các dự án này cùng với doanh số bán nhà của dự án Royal Island tại Hải Phòng sẽ hỗ trợ lợi nhuận trong năm 2025, cũng như cải thiện dòng tiền của VHM, gián tiếp giảm bớt áp lực chung của tập đoàn.

Chúng tôi nhận thấy doanh thu của các nhà phát triển BĐS khác trong danh sách khuyến nghị bao gồm KDH, NLG, PDR và DXG, ít bị ảnh hưởng vì những công ty này không mở bán bất kỳ dự án mới nào trong 9 tháng đầu năm 2024. Tuy nhiên, cả bốn công ty trên đều có kế hoạch mở bán trong Q4/2024và nửa đầu năm 2025, do đó sẽ hưởng lợi từ sự phục hồi về khối lượng giao dịch tại TP.HCM.

- KDH dự kiến sẽ mở bán khoảng 200 căn hộ thấp tầng tại dự án Foresta ở TP.HCM (hợp tác với Keppel Land).

- NLG sẽ mở bán đất nền tại dự án Cần Thơ (43 ha, Cần Thơ).

- PDR sẽ mở bán dự án Bắc Hà Thanh (43 ha, Bình Định) trong Q4/2024 và Bình Dương Tower (4,5 ha, Bình Dương) trong Q1/2025.

- DXG dự kiến sẽ mở bán dự án Gem Sky World trong năm 2025.

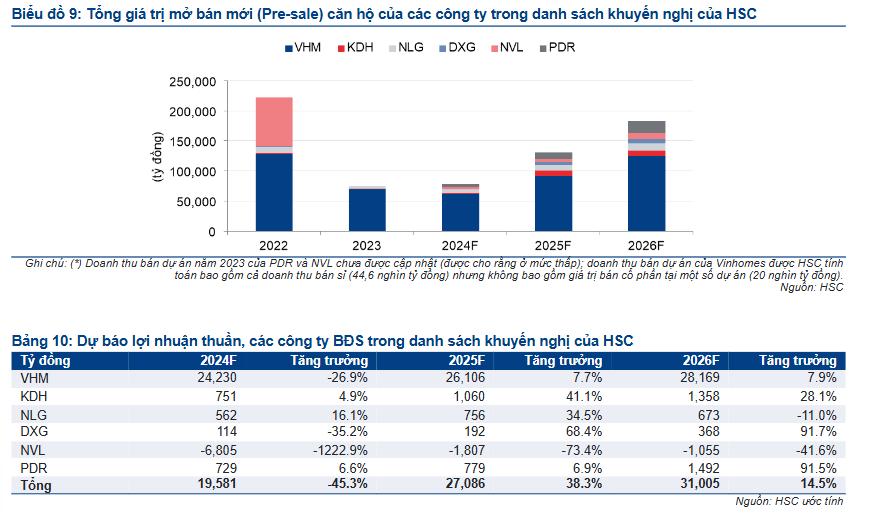

Nhìn chung, chúng tôi dự báo tổng doanh số bán nhà của 6 công ty trong danh sách khuyến nghị trong năm 2024 sẽ tăng mạnh từ mức nền thấp của năm 2023 lên 79 nghìn tỷ đồng (tăng trưởng 6%) và sẽ tiếp tục tăng trưởng 65,5% lên 131 nghìn tỷ đồng trong năm 2025 và sau đó tăng trưởng 40% lên 183 nghìn tỷ đồng trong năm 2026.

Trong khi đó, chúng tôi dự báo từ năm 2025, tổng lợi nhuận sẽ tăng trưởng mạnh 38,3% lên 27 nghìn tỷ đồng, và tiếp tục tăng trưởng 14,5% trong năm 2026 len 31 nghìn tỷ đồng.

Các lựa chọn hàng đầu của HSC

Chúng tôi ưa thích KDH (Tăng tỷ trọng, giá mục tiêu 38.182đ), PDR (Tăng tỷ trọng, giá mục tiêu 25.200đ) và NLG (Mua vào, giá mục tiêu 53.300đ) nhờ vào (1) hoạt động mở bán sôi động trong nửa cuối năm 2024 (2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn.

NGUỒN: HSC

1 Likes

XIn phép AD cho em gửi một vài thông tin về hội thảo đầu tư nói về ngành BĐS ạ !!

[Market Insight Series – Lửa Thử Vàng, Cổ Phiếu Bất Động Sản Thử Sức]

![]() Thị trường Bất động sản liệu có đang đứng trước cơ hội bứt phá?

Thị trường Bất động sản liệu có đang đứng trước cơ hội bứt phá?

![]() Top cổ phiếu Bất động sản tiềm năng, dẫn đầu đà tăng trưởng trong năm 2025

Top cổ phiếu Bất động sản tiềm năng, dẫn đầu đà tăng trưởng trong năm 2025

![]() Góc nhìn thực chiến từ các chuyên gia kỳ cựu trên thị trường

Góc nhìn thực chiến từ các chuyên gia kỳ cựu trên thị trường

Tất cả sẽ có trong Market Insight Series Lần 3:

![]() Thời gian: 8:30 sáng Thứ Bảy, ngày 15/03/2025

Thời gian: 8:30 sáng Thứ Bảy, ngày 15/03/2025

![]() Địa điểm: AB Tower (hoặc tham dự trực tuyến qua Zoom)

Địa điểm: AB Tower (hoặc tham dự trực tuyến qua Zoom)

![]() Diễn giả: Chuyên gia từ Team FTD tại CTCK HSC - Vùng HCM2 và các khách mời đặc biệt.

Diễn giả: Chuyên gia từ Team FTD tại CTCK HSC - Vùng HCM2 và các khách mời đặc biệt.

![]() Link tham dự miễn phí: https://forms.gle/ra3kbt8NvdvfuXge9

Link tham dự miễn phí: https://forms.gle/ra3kbt8NvdvfuXge9

Đăng ký ngay để nhận tư vấn độc quyền từ Team FTD và cơ hội trao đổi trực tuyến với các khách mời đặc biệt nhé.